新绿色贸易壁垒:欧盟碳边境调节机制对中国纺织服装行业发展的影响

2023-03-14刘夏青梁本凡丁晓涵

刘夏青 梁本凡 丁晓涵

(1.中国社会科学院大学 应用经济学院, 北京 102488;2.工业和信息化部 电子第五研究所服务型制造研究院, 北京 100041;3.中国社会科学院 生态文明研究所, 北京 100710; 4.北京林业大学, 北京 100083)

一、 引言

2021 年7 月欧盟委员会提出了欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,以下简称CBAM) 的立法提案,2022 年3 月欧盟理事会通过了法案的整体思路,2022 年6 月, 欧洲议会通过了CBAM“一读”文本,形成了针对立法提案的修正意见。 修正意见涵盖了钢铁、铝、水泥、化肥、电力等部门,还扩展到有机化学品、塑料、氢和氨等新领域,并提出到2035 年,完全取消欧盟境内相关行业的免费碳排放配额。[1]

欧盟希望通过CBAM 减少碳泄漏, 并设置以CBAM、产品碳标签等为代表的“绿色贸易壁垒”,主导以“碳”为标准的新贸易规则。 CBAM 覆盖范围的扩容不仅必然,而且正在路上。 虽然,欧盟CBAM 征收将会综合考虑产品碳核算的复杂程度及行政成本, 但纺织服装行业并非完全可以被CBAM 豁免。在欧盟碳排放市场(EU ETS)第四阶段碳泄漏清单63 种经济活动或产品中,纺织服装行业的纺织纤维制备和纺丝、非织造布和非织造布制品制造(服装除外)、纺织品整理等位列其中。

欧盟委员会高度重视纺织服装的消费。 据测算,欧洲纺织品消费对环境和气候变化的影响仅次于食品、住房和交通,位居第四。 在《欧洲绿色新政》框架下,已经推出的可持续产品法规草案中,就包括《欧盟可持续和循环纺织品战略》。 可以预见,未来无论欧盟CBAM 是否涉及纺织服装行业,“碳”带来的产品成本提升和“绿色贸易壁垒”都将在所难免。

纺织服装是中国对外出口最主要商品之一,出口拉动是该行业经济和就业扩张的主要动力。 一旦美国、日本等国也仿效欧盟实施CBAM 等新型绿色贸易壁垒,中国纺织服装行业将面临巨大挑战与冲击。 如果不能未雨绸缪,提前评估CBAM 等新型绿色贸易壁垒对中国纺织服装行业未来发展的影响,提出在“双碳”目标整体规划下,有计划推动中国纺织服装行业绿色低碳转型的政策建议,中国的出口贸易必将陷入被动。

二、相关文献与主要观点综述

目前学者主要关注CBAM 直接涉及的钢铁、铝、水泥、化肥等行业。 学者普遍认为CBAM 会对出口导向产业产生影响,但影响有限(王谋等,2021)。[2]从长期看,随着欧盟边境调节机制覆盖范围的进一步扩大,对现有国际贸易规则将产生深远影响(许英明等,2021)。[3]现有大多采用单国或多国一般均衡模型(CGE)(沈可挺和李钢,2010;栾昊,2014)[4-5];也有使用投入产出模型(马晓微,2014)。[6]

由于纺织服装行业不属于典型的高耗能行业,关于纺织服装行业的相关研究较少。 夏晓华等(2013)测算从量碳关税在30 到60 美元时,纺织行业要多承担82 亿~165 亿美元的额外关税负担,碳关税将提高出口成本,降低企业利润,影响纺织行业发展。[7]Shen & Li (2010)采用CGE 模型模拟碳关税对工业产量的影响,探究不同碳关税政策下纺织工业产量的变化。[8]黄庆波等(2014)利用GTAP 模型模拟美国、欧盟等发达国家征收碳关税,得出纺织服装行业出口降幅0.02%~0.06%。[9]中金公司研究报告(2021)基于2022 年4 月的中欧碳价差(50.8 美元/吨),根据产品生命周期碳排放测算得出,中国大陆对欧盟出口纺织商品的关税税率将提升2.8 个百分点,但由于中国纺织产品生命周期碳排放强度相较于东南亚国家较低,中国纺织行业总产量不降反升0.13 个百分点。[10]此外,Chang N(2013)提到,如果利用“消费者”负责,而不是“生产者”负责的测算方法,中国碳排放责任将降低11%,纺织业部门碳排放责任将降低60%。 这些研究为大家研究碳关税对纺织行业的影响、 探讨中国制定策略反击或抵消CBAM 的影响提供了启示与思路。[11]碳关税将成为欧盟实施新型贸易壁垒的一种手段,冲击“中国纺织”, 而纺织服装行业作为中国在国际市场颇具竞争力的产业,要承担起降低碳排放的责任(詹正华等,2011)。[12]

目前学术界对新型绿色贸易壁垒CBAM 的研究主要聚焦于高耗能行业,对中国纺织服装行业这类直接碳排放强度不高的行业研究不够充分,对于产业细节研究不够,且多数研究关注产品的直接排放,对产品生命周期碳排放的研究相对较少。 随着欧盟碳市场及CBAM 覆盖范围的不断扩大以及“碳标签”在供应链管理中的推广,深入研究新型绿色贸易壁垒CBAM 等贸易政策对中国纺织服装产业的影响,具有十分重要的现实意义。

三、中国纺织服装行业出口隐含碳格局

(一)行业出口现状

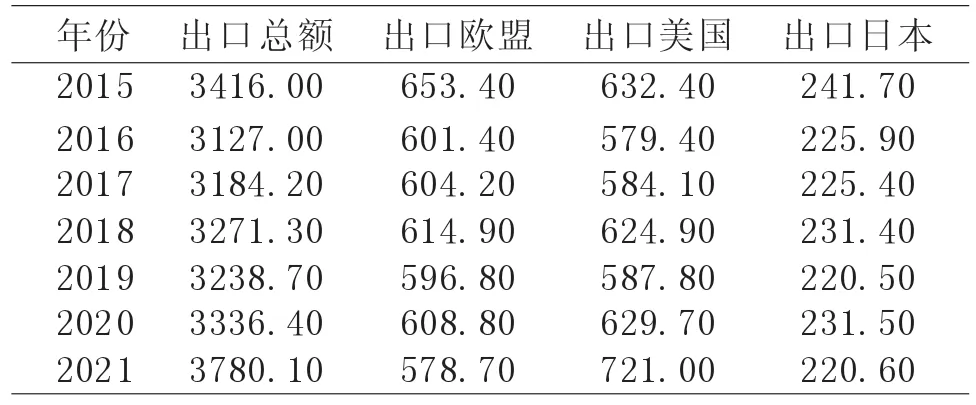

中国纺织服装行业出口额占世界市场1/3,近一半份额出口欧盟、美国和日本等发达国家。 以国民经济行业分类中制造业中的第17 类纺织业、第18 类纺织服装、服饰业为统计边界,对纺织服装行业出口贸易进行了统计。

2019 年以来,中国纺织服装行业完整产业体系优势得到充分发挥,在国际需求回暖和订单回流双重利好因素下,2021 年,出口金额创下历史新高,达到3780.10 亿美元。 其中欧盟、美国、日本市场分别为578.70 亿美元、721.00 亿美元、220.60 亿美元,分别占中国纺织服装行业出口总额的15.31%,19.07%,5.83%,合计将近占到出口总额的一半。 可见,中国纺织服装出口对美国、欧盟和日本市场高度依赖。

表1 中国纺织服装行业的出口状况 (单位:亿美元)

(二)行业碳排放情况

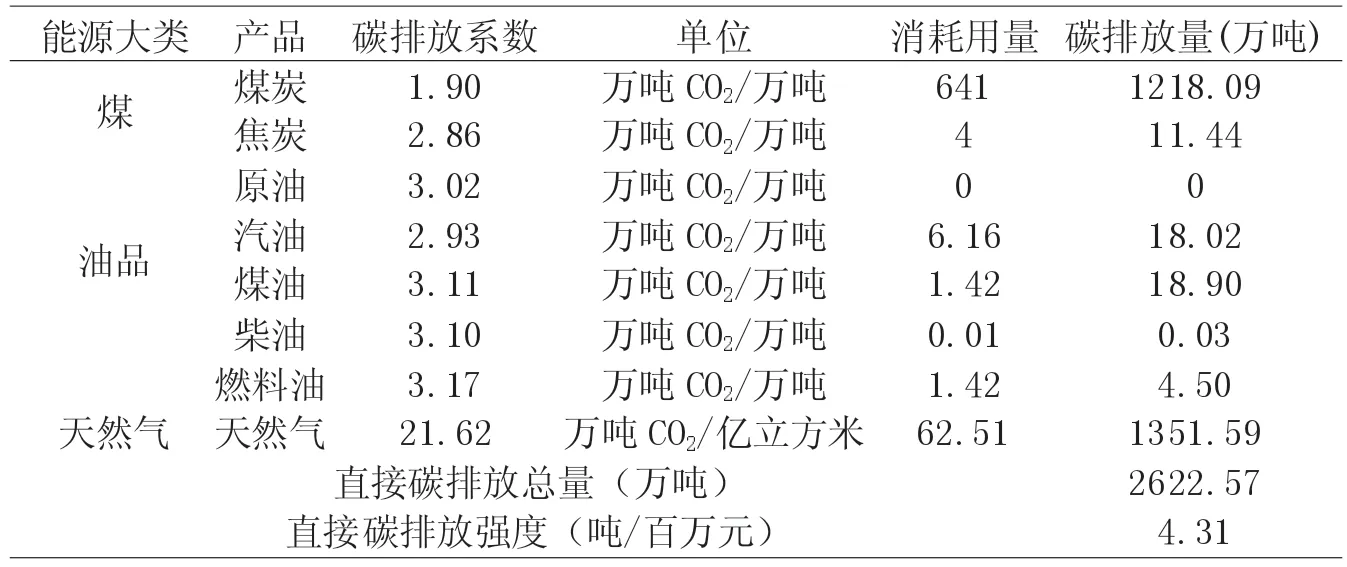

1.直接碳排放

就碳排放强度而言,纺织服装行业并不是典型的高耗能高碳排放行业, 但产品碳足迹不容小觑。从纤维提取、染色、加工成布料,到制作成衣,运输、洗涤、熨烫等一系列过程都会产生碳排放。 据研究,一件体恤从棉花种植到回收利用约排放14kgCO2。[13]化纤制造、纺织织造等产业链前端的碳排放量相对高于服装、家纺等后端环节。 纺织服装行业能源消耗以电力、煤炭、天然气为主。 其中,电力为间接能源,约占纺织服装行业总体能源消耗的80%。 针对直接能源消耗,根据联合国政府间气候变化专门委员会发布的能源的碳排放系数θk,结合《中国能源统计年鉴》2020 年能源数据,利用公式,其中,Ek表示每个行业k 能源的消耗量, 可以计算出纺织服装行业直接碳排放量。

表2 2020 年纺织服装行业直接碳排放

从能源消耗看,2020 年中国纺织服装行业对煤炭、 天然气等能源资源依赖性高, 其中消耗煤1229.53 万吨,天然气1576.68 亿立方米,对油品需求较少。 直接碳排放量为2622.57 万吨CO2,直接碳排放强度为4.31 吨/百万元。

2. 隐含碳排放

根据CBAM 最新法案,碳核算范围包括生产过程中的直接排放、生产中使用原材料的嵌入碳排放以及所购电力碳排放。

其中, AttrEmg是生产纺织产品g 过程的直接排放。 EEInpMat是生产过程中消耗的原材料的嵌入排放,Eg生产g 产品过程中使用电力产生的碳排放。ALg在报告期内生产的货物数量,EEnpMat是生产过程中消耗的原材料的嵌入排放,Eg生产g 产品过程中使用电力产生的碳排放。 这里,原来材料的嵌入碳排放仅限于生产国内的排放。

其中,Mi是生产过程中使用原材料i 的质量,SEEi是单位质量原材料i 的嵌入排放。

因为CBAM 中涉及原材料中嵌入碳排放和电力碳排放,而纺织服装行业链上游原材料生产正是碳排放强度高的环节。 因此,直接碳排放并不能完全覆盖CBAM 涉及纺织服装行业碳排放的范围。

同时, 由于不同纺织服装产品在生产环节或销售环节的碳排放量比例存在较大差异, 且电力无法从间接排放中单独核算。 因此, 进行了基于投入产出分析(Input Output Analyses,IO) 的碳排放核算, 将产业间复杂的经济关系转化为温室气体排放的实物关系, 追溯产业链上的电力等温室气体排放关键环节和原材料隐含碳排放。

测算产品隐含碳, 若原材料存在进口情况, 在计算隐含碳时则需了解原材料进口国碳排放强度, 过程较为复杂且数据较难获得。 假设出口产品从原料到成本皆在中国国内完成。 隐含碳排放由两部分组成,包括产品在生产时的直接碳排放和其他行业为保障其生产产生的间接碳排放。 行业直接碳排放已经测算得出。 行业间接排放可以由直接碳排放乘以完全消耗系数矩阵得到。 如果用A 表示直接消耗系数矩阵,B 代表完全消耗系数矩阵。完全消耗系数矩阵可表示为:

其中,(I-A)-1被称为列昂惕夫逆矩阵。

以Ei代表i 行业的直接碳排放, 则EiB 就是行业的间接排放,以YEi代表i 行业的总碳排放,则有:

行业碳排放强度=行业碳排放总量/行业总产值,即:

其中,Xi代表i 行业总产值,QEi代表i 行业碳排放强度,将YEi代入可得到式(5)。

如果某行业的产品全部出口,则行业总碳排放量YEi= 该行业出口产品隐含碳排放量。

如果只有部分产品出口, 则该行业i 出口到j国的隐含碳排放量CEij, 可以由行业出口比例EXi/Xi,乘以行业总碳排放量YEi而得到:

将式(3)代入(6)式,可得:

或者,由行业碳排放强度QEi,乘以行业出口额EXi可得:

将式(5)代入式(8)可得:

式(7)与式(9)为同一个公式。

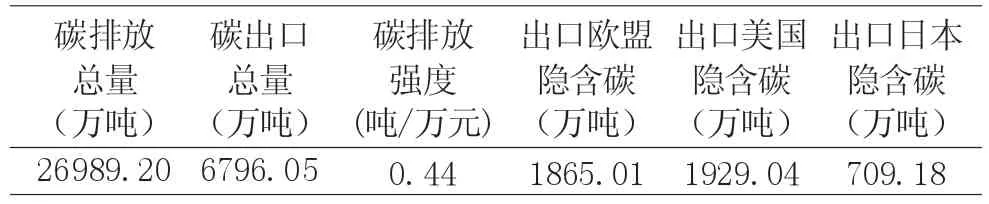

为保证数据的一致性、可及性及时效性,采用投入产出数据(2022 版), 该版数据实际体现的是2020 年产业运行情况。 根据上述公式与数据,可以计算得出2020 年中国纺织服装行业碳排放强度为0.444 吨/万元, 纺织服装行业出口碳排放总量为6949.86 万吨,其中,出口到欧盟的隐含碳排放量为1880.21 万吨, 出口到美国的隐含碳排放量为1941.89 万吨, 出口到日本隐含碳排放量为715.62万吨。

表3 2020 年中国纺织服装行业隐含碳出口分布

(三)不同情景下中国纺织服装行业税负的变化

欧盟CBAM 实质上是采用“名义”碳市场的形式, 针对进口商建立一个单独的不可交易的配额(CBAM 证书)池,强制要求进口商以提交CBAM 声明的形式报告其进口的CBAM 覆盖商品的嵌入碳排放量,并清缴相应数量的CBAM 有价证书。 由于证书的价格与EU ETS 下的配额价格挂钩, 通过进口商,欧盟每年对来自出口国的进口产品,以进口产品的嵌入碳多少为依据,征收一次“碳关税”。

虽然“碳关税”征收对象是本国的进口商,但这个措施的本质是要求进口产品承担与欧盟自产产品相同或更高的碳排放成本。 表面上,进口商可能通过提高商品价格将增加的税负转移到进口国消费者身上,但实际上,这部分税负的大部分会转移到产品生产国,等同于商品进口国征收了商品出口国的“碳关税”。

由于碳边界调整机制存在泛化风险, 可能有越来越多国家将实施碳边境调节。 加之其是一种很好的单边长臂管理与灵活的制裁手段,这种变相的十分隐蔽的“碳关税”征收方式,比直接征收“碳关税”等方式,对商品出口国、制造业大国更为不利。

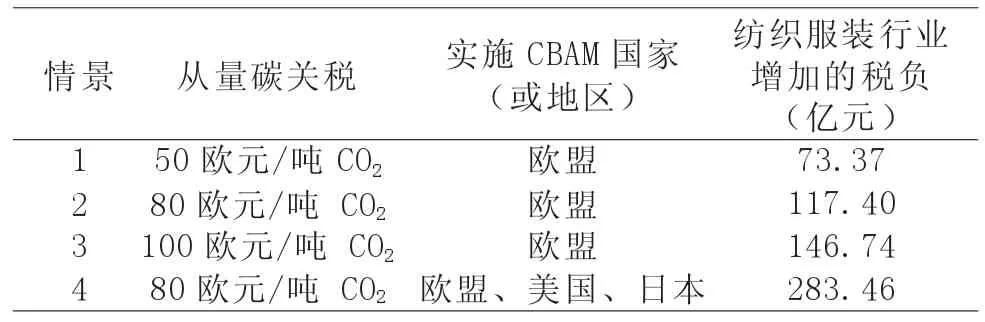

依据形势的发展,将涉及实施CBAM 的情景分为两个情况,第一种是只有欧盟实施碳边境调节,第二种是欧盟、美国、日本等发达国家均对外实施碳边境调节。参考欧盟碳市场碳价和相关机构预测数据,将碳定价即从量碳关税设置为50 欧元/吨CO2、80欧元/吨CO2、100 欧元/吨CO2等三个档次。 同时假设此价格是已经核减了商品在中国国内已经支付的碳价且欧盟在已经取消免费碳配额情境下的从量碳关税。

假设所有税负增加都由出口商来承担, 若从2020 年开始, 欧美日等经济体实施碳边境调节,以2020 纺织服装行业出口隐含碳等数据为依据,按照2020 年欧元对人民币的平均汇率计算,可以得出4种情景下,中国纺织服装行业增加税负分别为73.37亿元、117.40 亿元、146.74 亿元、283.46 亿元。中国纺织服装行业增加税负,其本质是国家间财富的转移。未来若涉及机械装备制造等行业影响更甚。

四、纺织服装行业CBAM 影响的模拟与分析

(一)模型选择

表4 中国纺织服装行业增加的税负

选用的GTAP(Global Trade Analysis Project)模型是由美国普渡大学开发的全球多区域、多部门的可计算一般均衡(CGE)模型。 GTAP 模型中,企业的决策需要生产函数,初级产品的生产采用CES 生产函数,中间品的投入采用Leontief 生产函数描述。为实现资金在世界各国之间的合理流通,GTAP 模型设置了“世界银行”这个虚拟部门,各个国家或地区的储蓄进入虚拟的“世界银行”,然后“世界银行”汇总各国之间的资金,并决定投资的流向,从而资金在不同地区进行分配。 “世界银行”的引入,将各个国家或地区的局部均衡系统进行了连接,构成了多国、 多部门的一般均衡。 选择该模型就欧盟CBAM对中国纺织服装行业的影响进行模拟与分析。

(二)数据处理

采用了最新版本的GTAP10 数据库, 包含141个国家(或地区)的双边贸易数据、65 个产业部门和8 种生产要素的相关数据。

1.国家(或地区)划分

欧盟、美国、日本是中国纺织服装行业出口的前三大目的地,需要将这三个经济体单独列出。 由于东盟10 国以及南亚也是发达国家重要的纺织品出口基地,中国与东盟和南亚之间,客观上存在投资与贸易转移的问题,故东盟和南亚也需要单独列出。 最后,模型中将国家(或地区)分为中国、欧盟、美国、日本、东盟南亚和其他国家6 类。

2.行业划分

由于关注碳边境调节对纺织服装行业的影响,故结合国家统计局投入产出数据、海关行业和数据统计口径,合并了农林牧渔、服务业、采矿等非制造业,保留了主要制造业的独立性,将GTAP 行业数据表中的65 个行业合并为23 个大类。 其中,纺织服装行业单独为一类。

(三)税率假设与测算

为研究欧盟CBAM 对中国纺织服装行业的影响,将基于纺织服装行业增加的碳税负,测算关税变化率。 所得出的关税变化率,作为可计算一般均衡模型的冲击变量而进行外生输入。

适用模型的需要,将按量征收的从量碳关税,转化为等价值的按价征收的关税,公式如下:

其中,CTMSi代表因碳边界调节机制导致的关税变化率,VIMSi为i 部门产品在欧盟市场的价格,VIWSi 是部门i 产品由中国出口到欧盟的到岸价格,由GTAP 数据库提供。纺织服装行业隐含碳排放强度QEi,为0.44 吨/万元,已经通过投入产出模型得出。 不同碳定价下,纺织服装行业关税变化率,依式(10)推算,数值见表5。依据从量碳关税的不同情景与档次, 中国纺织服装行业出口关税变化率,为1.58% 到3.17%不等。

表5 中国纺织服装行业关税变化率

(四)模拟分析及主要影响

采用测算的关税变化率作为冲击变量, 运用RunGTAP3.69 软件对以上提出的4 种情景进行了模拟分析,得出以下研究结果。

1.对国家经济和福利的影响

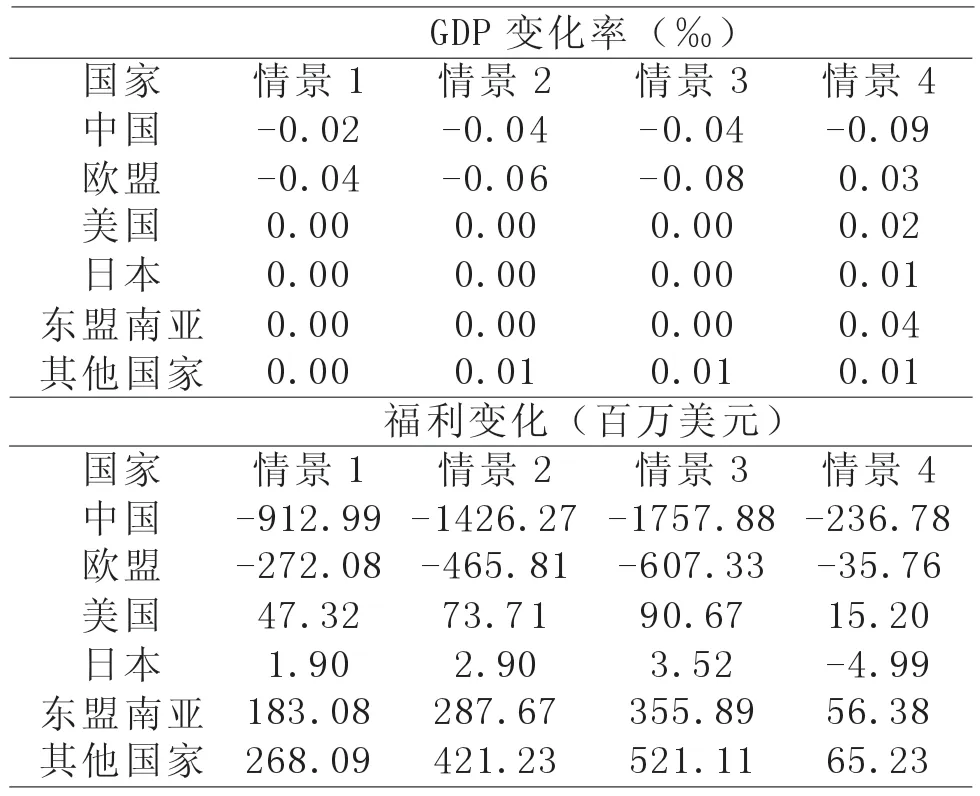

表6 主要经济体的GDP 和福利的变化

当欧盟CBAM 新绿色贸易壁垒仅针对中国纺织服装行业的情境下,将会引起中国整体GDP 的微弱下降,国民福利也将受到影响,其影响幅度随从量碳关税税率增高而增高,但整体影响非常有限。

在情景1—3 中, 即仅有欧盟实施碳边界调节机制时, 中国的经济增长和福利均受到消极影响,与此同时,欧盟自身的经济增长与福利也将受到抑制,而其他国家或经济体则将从中受益。

在情景4 中,当欧盟、美国、日本同时对中国纺织服装出口实施碳边界调节,中国GDP 增长和国民福利均受到消极影响,而在这4 种情景中,国家福利受损又相对较小,其他国家与经济体的GDP 增长均受益。 国民福利方面,欧盟与日本受损,但比中国要少得多,美国与其他经济体均受益。

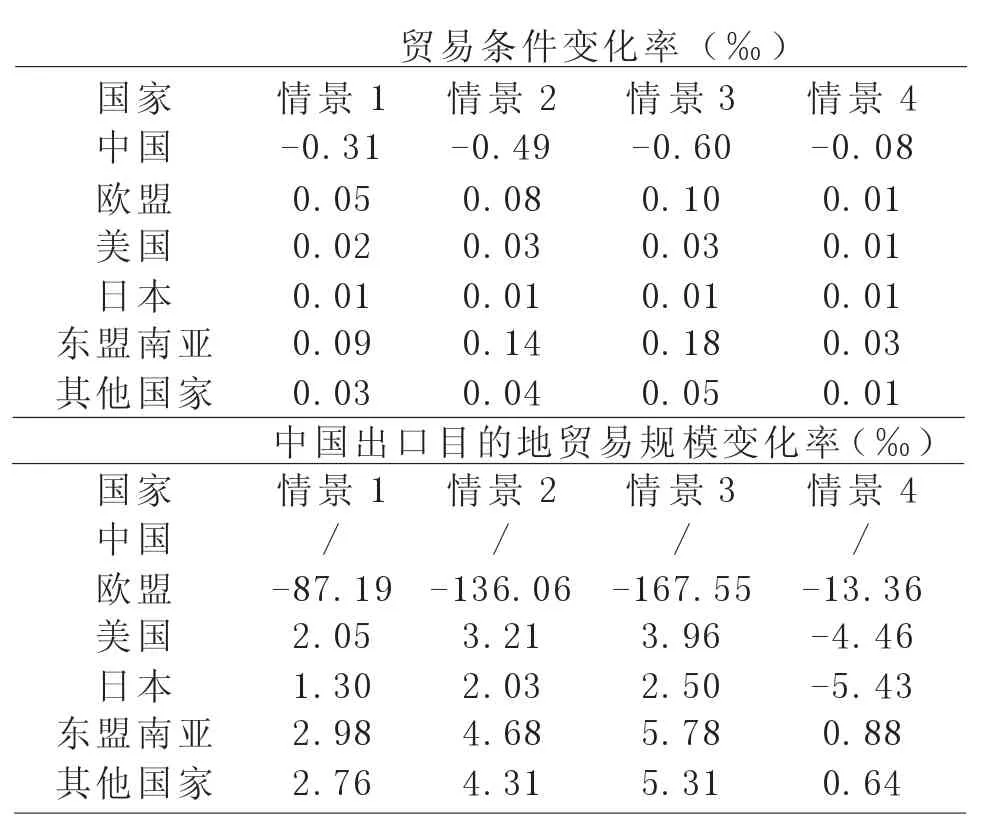

2.对纺织服装行业出口的影响

表7 显示,无论哪种情景,欧盟实施CBAM,中国纺织服装进出口贸易条件均出现恶化,而其他经济体则均有改善。 其中东盟及南亚贸易条件改善最为明显。 原因主要是,中国出口的纺织产品在欧盟、美国和日本市场上的主要竞争优势在于低廉的价格,一旦开始实施碳边界调节措施,“碳”成本会抵消劳动力成本带来的优势,使得纺织品的出口总成本上升,进而价格也就会跟着提高,从而使得市场竞争力大大降低, 最终造成纺织品出口额的减少。东盟及南亚将会承接中国减少的出口份额。 同时,欧盟等发达国家产品在市场上也更具竞争力,贸易条件得到改善。

表7 主要国家或经济体贸易条件与规模变化率

从贸易规模分析,在1—3 情景下,中国出口到欧盟的贸易规模明显下降,出口到美国、日本及东盟及南亚国家的贸易规模增加。 原因是,在假设条件下,这些国家并没有对中国实施碳边境调节,因此,中国纺织服装产品在这些国家仍具备竞争优势,且此前出口到欧盟的部分产能也转向出口这些国家。在第4 种情景下,当欧盟、美国、日本同时实施碳边境调节时,出口到欧盟、美国、日本的贸易规模都呈现下降趋势,其中出口欧盟贸易规模下降最为明显。

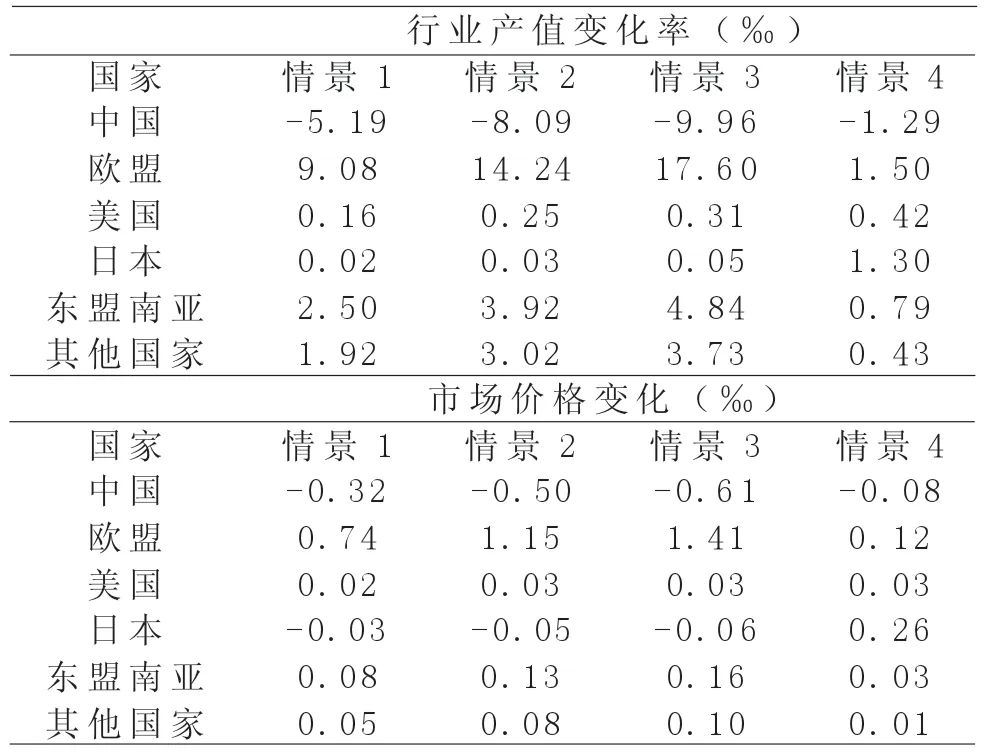

3 对纺织服装行业发展的影响

从行业发展的角度看, 中国纺织服装行业的发展将都受到抑制,且从量碳关税越大,行业受到影响越大。 反观欧盟、美国、日本,碳边界调节机制的实施变相促进了这些国家的纺织服装的发展,东盟及南亚的纺织服装行业也增加国际竞争力,行业产值增加。

表8 行业发展受到影响程度

原因是出口成本增加, 出口规模随之变小。 在出口数量下降的情况下,一些纺织出口企业为了维持生产,将目光转向国内市场,从而提高了国内产品供给,国内市场纺织服装产品价格自然而然会下降。欧盟正好相反,碳边界调节机制提升了产品价格,进口量减少导致欧盟市场上的纺织服装供给减少,价格升高。

在情景1—3 中,从量碳关税越大,纺织服装国内市场价格越低。 由于1—3 情景下,仅欧盟实施碳边界调节机制,中国纺织服装产品部分出口转向其他国家。 同时,东盟及南亚产品价格竞争优势增强,出口增加,而本国内市场价格由于供给减少而提升。

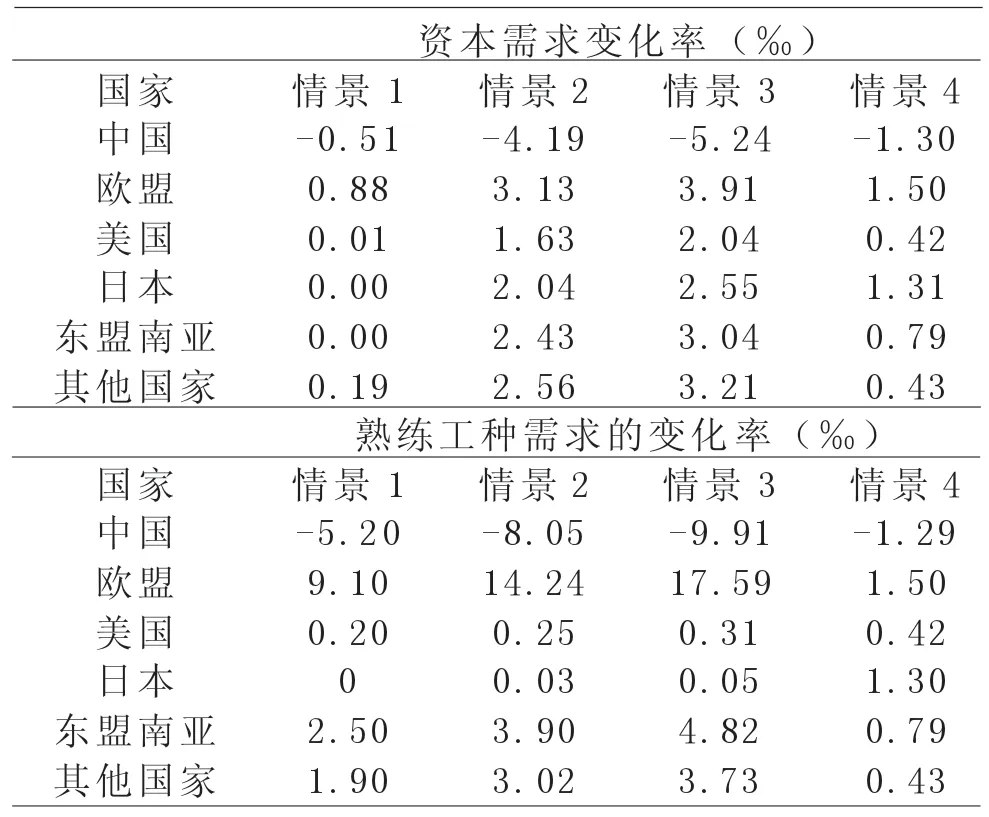

4.对行业生产要素所产生的影响

根据《中国工业统计年鉴2021》数据,2020 年,中国纺织服装行业规模以上企业共3.12 万家。 其中,中大型企业0.39 万家,约占规模以上企业总数的12.60%,规模以上小企业占到87.40%。 规模以下小企业不计其数。 行业整体仍处于产业链的中低端环节,相对低廉的劳动力和低成本是主要竞争力。

从资本投入的角度看,在4 个情景下,中国纺织服装对资本的需求都降低了。 针对皮制品,欧盟、美国、日本等发达国家,当碳定价足够高、碳的成本超过劳动力等要素成本时,发达国家的产业将扩大规模,对资金的需求提升。 东盟及南亚凭借其较为丰富的劳动力,行业的投资增加最大,将承接中国转移出的纺织服装行业产能。 对于中国纺织服装行业,由于融资难度加大,可以预想中小企业的融资成本将进一步增加,叠加碳边界调节机制的交易成本提升,将进一步威胁中小企业的生存和发展。

表9 生产要素变化率(‰)

相较于资本投入的变化,实施CBAM 所造成的用工需求变化幅度更大。 根据《中国工业统计年鉴2021》数据,2020 年,中国纺织服装行业规模以上企业就业人数为549.96 万人,占到全国就业人口总量的7.82%。当碳边界调节机制实施后,中国纺织服装行业对于熟练工人的需求明显降低,其他各国或经济体对纺织服装熟练工人的需求明显增加,行业发展趋势相吻合。 其中,欧盟对熟练劳动力的需求增长最大,东盟及南亚对熟练工人和资金投入的需求明显高于美国和日本。

五、中国纺织服装行业应对新绿色贸易壁垒的策略

(一)关注纺织服装行业中小企业发展

中小微企业是中国纺织服装行业中重要的市场主体,纺织服装行业等传统产业较太阳能光伏等新兴产业在绿色融资方面明显不足。 应增加中小企业绿色低碳发展投融资支持。 此外,比起大型企业,中小微企业应对国际规则能力更弱,CBAM 流程复杂,中小企业在程序管理和碳排放信息报送等方面将面临更大的考验,或将直接影响中小微企业的生存。因此, 应加强对中小企业在应对CBAM 策略的培训,提供“一站式”出口解决方案。

(二)加强对纺织服装行业的就业保障

纺织服装行业是最具代表性的劳动密集型产业,特别是在承接农村人口向城镇人口转移的过程中, 发挥了无法取代的作用, 但在“双碳” 目标和CBAM 的双重压力下, 中国的纺织服装企业不得不加速转型升级, 不断提高其数字化与自动化水平,减少对劳动力的需求。 因此,应提升纺织服装企业适应绿色化数字化的新型生产模式的能力,培养高水平的技术人才和设计人才,以应对碳足迹、碳核查等业务需求的增加。 同时,加快疏解一部分过剩劳动力到其他新兴领域。

(三)扩大纺织服装行业国内国外两个市场

目前,中国正处于消费升级的关键时期,应加快行业由出口拉动型向消费拉动型转变,积极扩大纺织服装的国内需求,统筹好国内国外两个市场。 通过消费升级,承接好因碳边界调节阻碍,而转向国内市场的产品。 积极开拓欧美之外的其他国际市场,如东盟、俄罗斯、中东等市场, 提高企业的出口抗风险能力, 规避欧盟CBAM 的直接影响。 抓住“一带一路”发展机遇,积极开展纺织服装行业合作,正视产业转移,将国内的纺织服装行业向“微笑曲线”附加值高、碳排放强度低的两端转移。 同时,将中国在纺织服装行业的低碳技术和经验带到“一带一路”沿线国家,推动区域减碳目标的实现。

(四)健全纺织服装行业碳核算标准体系

中国纺织服装行业尚未建立起碳排放收集、计算以及检测的标准体系,没有统一覆盖所有产品的碳指数标准。 应加强碳数据收集,完善相关标准体系,积极与欧盟的国际标准对标,利用中国在纺织服装行业的绝对市场份额,积极参与国际公约或欧盟碳边界调节机制相关的协商和谈判。 同时,强化产品碳标签应用,碳标签未来非常有可能成为欧盟进口产品的必要凭证和碳关税核算的重要依据。

(五)强化纺织服装行业低碳技术研发的创新

提升纺织服装行业应对碳边界调节机制的根本策略,是提升纺织行业低碳竞争力,让“碳”从行业出口的障碍变为提升出口的竞争新优势,巩固全球产业链地位。 一是要加快纺织服装行业能耗结构的调整,逐步降低高碳能源的比重,扩大可再生能源的使用比例,提升电气化水平,提高清洁低碳电力水平。 二是要提升纺织服装行业的能源利用效率,加快信息化与智能化设备的应用,提高余热利用率,提升设备能效水平。 三是引导绿色生产、研发寿命长可再生利用的绿色低碳纺织服装产品,建立废旧纺织品回收利用体系。