企业碳减排行为对资源配置效率的影响

——碳绩效的中介作用

2023-03-08韩翠媛任素娟丁方妍

○ 文/韩翠媛 任素娟 丁方妍

文章以2017-2021 年建筑材料业全部A 股上市公司作为研究样本,利用多元线性回归分析等分析方法,实证检验碳减排行为与企业间资源配置效率的关系,并进一步验证碳绩效在企业碳减排行为与企业间资源配置效率关系中的中介作用。经研究发现,碳减排行为可以显著提高碳绩效,促进企业间的资源合理配置,使碳减排企业获得市场资源配置倾向。

20 世纪90 年代开始,全球气候变暖特征尤为明显,高温、干旱、气温骤变等极端天气日益常见,主流观点认为这是人类大量排放二氧化碳导致温室效应日益增加的结果。温室气体造成的全球变暖问题是世界各国面临的共同难题。2020 年我国在第75 届联合国大会上正式提出“双碳”目标,随即,全球进入“碳中和”时代。2023 年,我国编制完成了《工业领域碳达峰碳中和标准体系建设指南(2023 版)》(征求意见稿),其中指出,到2025 年,工业领域碳达峰碳中和标准体系基本建立。在此背景下,全球各国必须团结起来,共同采取碳减排行为控制温室气体排放,实现资源的有效利用。当前国内外学者关于环境绩效的研究成果较为丰富,但对于碳绩效的研究却相对较少,大多集中在碳绩效的评价体系构建[1,2],影响因素[3],与财务绩效的关系[4]等等。关于碳减排行为、碳绩效、资源配置效率的研究仍存在一定的空间。本文的创新点在于:一是将宏观与微观资源配置效率相结合,研究企业碳减排行为与企业间资源配置效率的关系;二是从微观层面,将企业碳减排行为进行细化研究。

一、理论基础与研究假设

(一)碳减排行为与资源配置效率

根据波特假说,政府制定适当的环境管制可以促进企业采取碳减排行为,提高竞争能力和资源利用率,增加经济效益,抵消碳减排带来的成本。可持续发展理论认为,企业需要采取保护措施来珍惜人类赖以生存的环境,以实现自身与社会的可持续发展。采取碳减排行为还可以降低企业因环境问题所带来的其他成本和外部投资者的疑虑,在市场竞争中获得优势。综上,提出研究假设1。

假设1:从市场角度出发碳减排行为对企业间资源配置效率具有显著正向影响。

(二)碳减排行为与碳绩效

环保技术投入可提高能源利用率,降低能源损失,减少大气污染物排放量。企业通过使用清洁能源降低生产过程排污量,实现清洁生产。对废弃物的回收利用可减少垃圾的制造和原材料的消耗,对传统意义的“废物”进行再加工或再生处理,减小对环境资源的负面影响。有研究表明,企业绿色技术创新有利于推动碳减排行为的实施[5,6]。通过减少碳排放,提升企业碳绩效,有助于企业获得绿色优势[7]。综上,提出研究假设2。

假设2:碳减排行为对企业碳绩效具有显著影响。

(三)碳绩效的中介效应

“碳中和”愿景下,企业制定其低碳发展战略目标及方针,向着国际潮流迈进。针对国家政策和政府号召,企业积极响应低碳、创新理念,加大研发投入和人才引进力度,通过采取碳减排行为降低温室气体排放量和环境负担,以更好地进行碳减排创新。碳减排行为有利于利益相关者了解企业对低碳经济所采取的策略和方法,以及所带来的社会效益,向社会公众表明“低碳”企业的信号,提高企业社会信誉,提升其在市场中资源配置倾向。碳绩效的有效提升可以降低企业受到来自政府的监管压力和社会各界舆论压力,减少企业因环境污染受到的惩罚。因此,在碳绩效的中介效应下,企业采取的碳减排行为会对企业间资源配置效率具有正向影响。综上,提出研究假设3 和假设4。

假设3:碳绩效对企业间资源配置效率具有显著影响。

假设4:碳绩效在碳减排行为与企业间资源配置效率关系中起到部分中介作用。

二、研究设计

(一)样本选取与数据来源

本研究选取2017—2021 年建筑材料业A 股上市公司作为研究对象。文中有关碳减排行为的数据来源于企业年度报告、企业社会责任报告以及国泰安数据库,均由手工搜集,行业能源消耗量来源于《中国能源统计年鉴》,关于能源碳排放参考系数来源于碳排放交易网。数据处理主要采用STATA15.0 等软件。

(二)变量设计

1.资源配置效率。市场中的客户资源能够融入市场占有率之中,因此市场占有率相较于其他指标更能够反映市场在资源配置上的倾向。借鉴已有相关文献并根据文章讨论重点,本文拟采用市场占有率来表达企业间资源配置效率[9]。

2.碳绩效。关于碳绩效的衡量方法主要有两种,第一种是构建评价指标体系[10,11],第二种是采用要素评价指标的方法[12]。考虑到企业对碳绩效相关数据的披露结果和官方数据可获取性,本文借鉴何玉的研究方法,运用企业营业收入与二氧化碳排放量的比值对碳绩效加以测度[13],并借鉴赵玉珍的核算方法,采用行业碳排放量估算企业碳排放量[14]。

3.碳减排行为。本文将建筑材料业企业的碳减排行为分为六类。环保技术投入具体数值来自企业年度报告中财务报告部分公布的“在建工程”项目中与企业环保技术投入相关的项目资金投入。废弃物的回收利用、清洁生产、环保设施的使用、管理减排和绿色思想宣传等碳减排行为全部通过查阅企业社会责任报告、企业年度报告和可持续发展报告手工搜集整理得来。

4.控制变量。本文选取如下控制变量:企业年龄(age)、所有权结构(top)、两职兼任(dual)、流动比率(liquid)、成长能力(growth)、独立董事人数(dn),具体变量说明情况如表1。

表1 变量设定及衡量标准

(三)模型构建

本文参考温忠麟的因果逐步回归检验法[15],构建如下模型分析本文所提出的假设。为了缓解时间因素对实证结果造成的影响,故进行回归分析时采用滞后一期的资源配置效率。

RAEi,t为i企业t年的资源配置效率,CPi,t-1为i企业t-1 年的碳绩效,CERBi,t-1为i企业t-1 年的碳减排行为,Controli,t-1为滞后一期控制变量。

三、实证分析

(一)碳减排行为与资源配置效率关系的检验

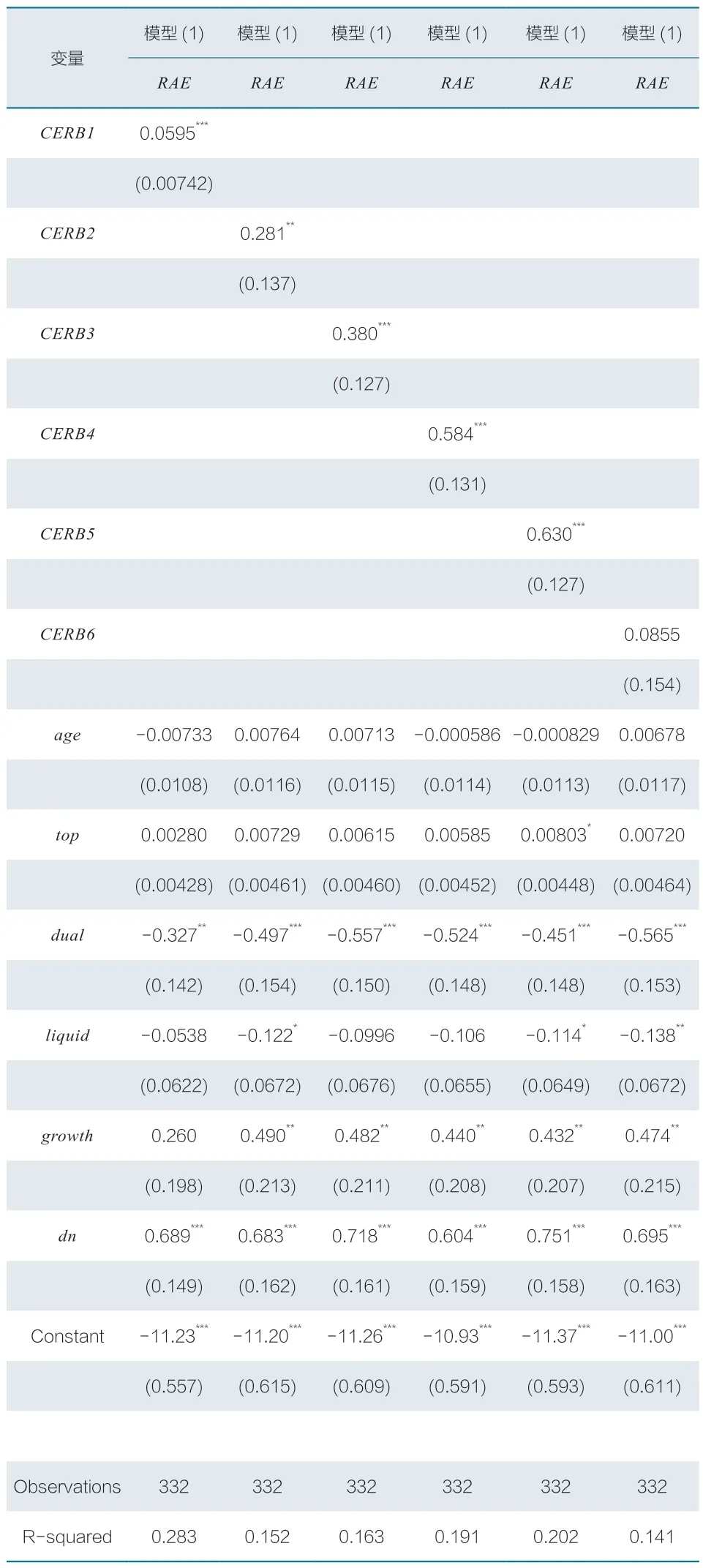

如表2 所示,人环保技术投入的系数为0.0595 在1% 的水平上显著正相关,废弃物的回收利用系数为0.281 在5% 的水平上显著为正,清洁生产的系数为0.380 在1%的水平上显著为正,环保设施的使用系数为0.584 在1%的水平上显著为正,管理减排的系数为0.630 在1%的水平上显著为正,绿色思想宣传的系数为0.0855 但不显著。出现种种情况有可能是“环境保护,节约资源”的观念没有深入人心。假设1 得到了验证。

表2 碳减排行为与资源配置效率回归分析

(二)碳减排行为与碳绩效关系的检验

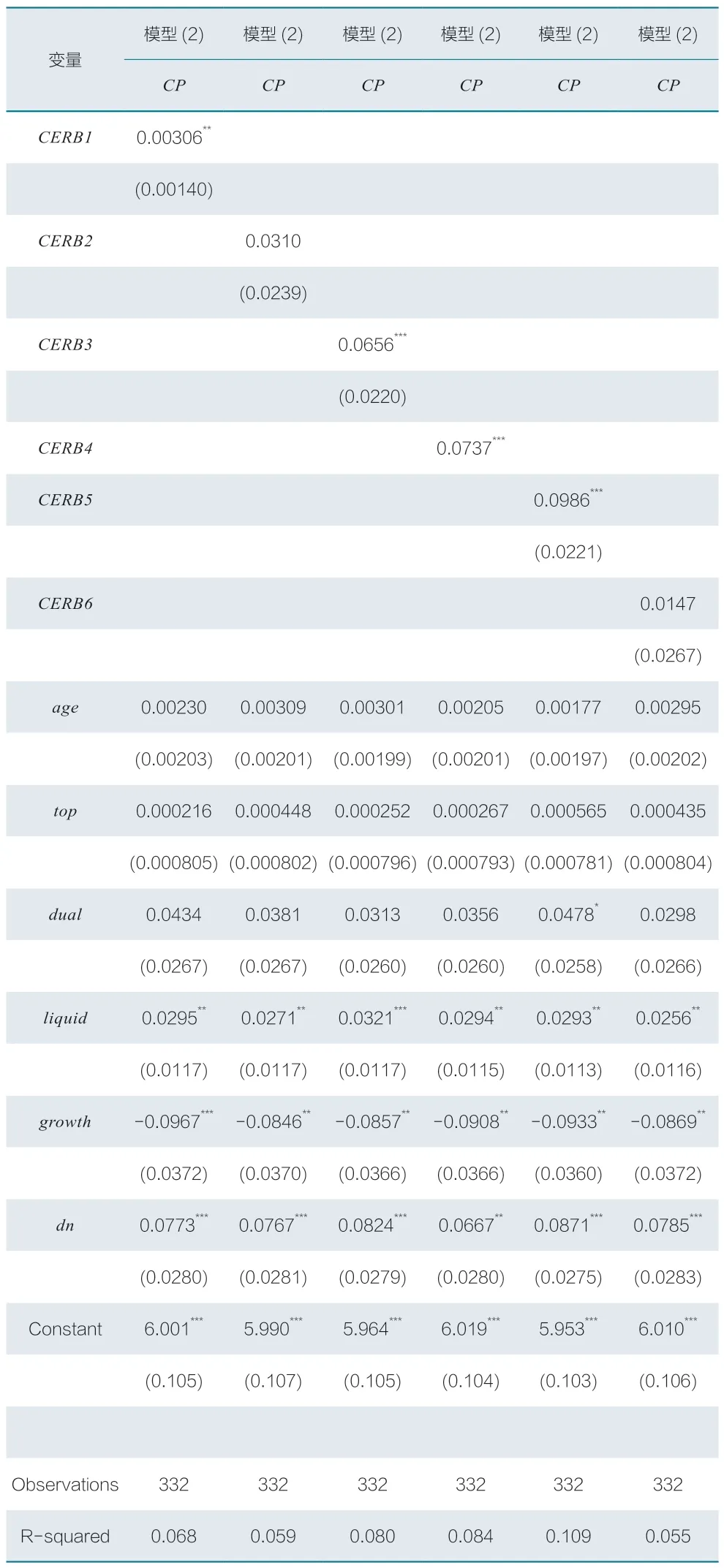

如表3 所示,环保技术投入的系数为0.00306 在5%的水平上显著正相关。废弃物的回收利用系数为0.0310但不显著。清洁生产的系数为0.0656 在1%的水平上显著为正。环保设施的使用系数为0.0737 在1%的水平上显著正相关。管理减排的系数为0.0986 在1%的水平上显著为正。绿色思想宣传的系数0.0147 为正但不显著。假设2 得到了验证。

表3 碳减排行为与碳绩效回归分析

(三)中介效应检验

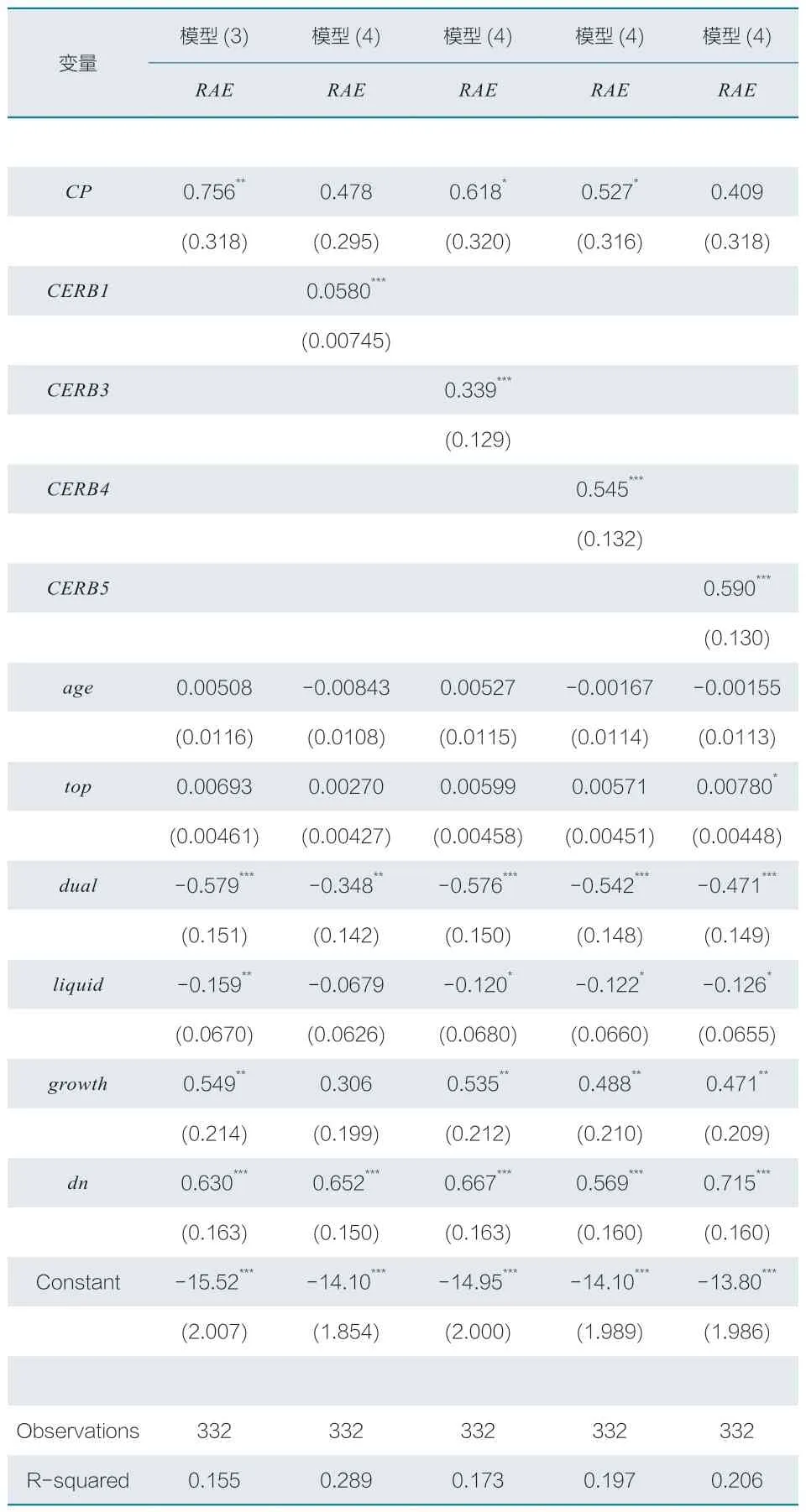

如表4 所示,碳绩效的系数为0.756 在5% 的水平上显著正相关,假设3 得到了验证。碳绩效在清洁生产与企业间资源配置效率关系中具有部分中介作用,碳绩效在环保设施的使用与企业间资源配置效率关系中起到了部分中介作用,清洁生产和环保设施的使用可以通过碳绩效的中介作用提升企业间资源配置效率。假设4 得到了验证。

表4 碳减排行为、碳绩效和资源配置效率回归分析表

四、研究结论

企业实施碳减排行为从源头上减少了能源浪费,控制了温室气体排放带来的全球变暖,坚持绿色发展,主动推进节能降耗工作,践行“双碳”目标。通过信号传递理论将企业碳减排行为等信息传递至市场与企业外部,降低企业与外部之间的信息不对称,在资源配置理论的作用下,使市场向碳减排的企业进行资源配置,从而使减排效果较好的企业获得更多市场资源配置倾向。本文结论主要如下:

(一)碳减排行为能够有效提高企业的市场占有率和碳绩效

碳减排行为可以通过优化技术工艺提高资源利用效率,降低有害气体排放量,提高企业碳绩效。这符合可持续发展的要求与内容。企业实施碳减排行为从源头上减少了能源浪费,控制了温室气体排放带来的全球变暖,坚持绿色发展,主动推进节能降耗工作,践行“双碳”目标。通过信号传递理论将企业碳减排行为等信息传递至市场与企业外部,降低企业与外部之间的信息不对称,在资源配置理论的作用下,使市场向碳减排的企业进行资源配置,从而使减排效果较好的企业获得更多市场资源配置倾向。

(二)碳绩效能够有效提高企业间资源配置效率

企业通过改善碳绩效,将企业运营状况和节能减排效果的良好信息传达给市场,塑造了企业自身形象并增强了社会公众的认可程度,形成特有的竞争优势来吸引绿色投资者青睐,进而提高市场占有率,提升企业间资源配置效率。

(三)碳绩效在碳减排行为与企业间资源配置效率的关系中具有中介效应

企业的碳减排行为预示着企业具有较好的发展前景,更高水平的碳绩效吸引了投资者的注意力并形成了投资决策依据,增加利益相关者对企业的信赖,使企业更容易受到各方青睐,从而增加了其市场占有率。尽管企业推行碳减排行为具有一定的挑战性,但通过影响碳绩效的提升,对企业间资源配置效率具有促进作用。