碳交易政策下高耗能企业碳减排效应影响研究

2023-03-08赵玉珍冀玉慧郭宇珊

○ 文/ 赵玉珍 冀玉慧 郭宇珊

文章旨在从微观层面探究碳交易政策的实施对高碳排放企业碳减排效果影响机理,以2010-2021 年建筑业行业的上市公司为样本,检验碳交易政策对微观企业碳减排效应的影响效果。研究结果显示:碳交易政策与企业碳排放量呈显著负相关,碳交易政策可以直接促进企业碳减排;企业碳减排随着企业绿色创新投入的增多而减少,绿色创新在碳交易政策影响企业碳排放过程中起到调节作用。

一、研究背景

近年来温室效应加剧,为积极应对全球气候变化及衍生的政治问题,我国积极承担大国责任,中国在第75 届联合国大会上提出了“2030 碳达峰,2060 碳中和”的承诺与目标,碳减排被当作国家战略提入日程。碳排放交易机制是以控制温室气体排放为目标,以温室气体排放配额或温室气体减排信用作为标的物所进行的市场交易,是运用市场经济来促进环境保护的重要机制,也是助推我国经济高质量发展与实施双碳政策的重要手段之一。2011 年10 月,国家发展改革委下发《关于开展碳排放交易试点工作的通知》,将北京、上海、天津、重庆、湖北、广东、深圳等7 个省份确定为全国范围内“碳交易”试点区域,标志着我国的碳排放权交易工作正式启动,并于2013 年起逐步开始试点交易,拉开了碳交易市场建设的序幕,截至2023年2 月,全国碳市场累计交易总量为2.23 亿吨,总交易额为105.9 亿元。

根据《中华人民共和国气候变化第二次两年更新报告》显示,中国在2014 年的温室气体排放量为111.86亿吨,其中,能源排放的排放量为95.59 亿吨,而工业生产排放的排放量为17.18 亿吨,占绝大多数。而且,大部分能源活动的温室气体排放,都来自工业生产部门。

建筑业、工业和交通是三个最重要的能源消费部门,在建筑材料的生产、建造、生活和采暖空调等方面,我国的建筑能耗大约占了全社会总能耗的1/3,建筑业的二氧化碳排放占了全国整体碳排放的40%,而在运行过程中产生的能耗则是建筑能耗的70%。建筑行业的减碳潜力很大,要改变建筑领域的发展模式,推广绿色建筑,建设生态城市,有效地实施节能减排,并应对气候变化,是一条漫长的道路。当“碳中和”已经成为一项长远的国家战略时,企业应该尽快制定并执行该战略,占据有利的市场位置,从而增强企业的竞争能力和发展潜力。

二、理论分析与假设

(一)碳交易政策与企业碳排放

近年来,全球气候变暖,世界各国纷纷出台控制温室气体的政策,大致可分三种:强制管制、经济刺激和劝导鼓励。在这些政策中,刺激经济的措施因其具有较好的灵活性和可持续改善性而备受各国的青睐。李晨光等人(2023)将我国目前的碳价格体系划分为两类:一类是政府强制的,即开征碳税;二是通过市场手段,即建立碳排放权交易体系[1]。两者的减排机制在本质上存在着差异。碳税指碳价格由政府定价,最后的排放水平由市场决定,因此,最后的排放量具有不确定性[2];碳排放权交易制度是指政府对最终排放水平进行设定,然后由市场来决定碳价格,所以碳价格的大小是不确定的[3]。这一差异性决定了二者的适用性不同,开征碳税,更适合于控制小微企业的碳排放,而碳排放权交易制度,更适合控制排放量过大的企业或行业。这两项政策可以结合使用[13]。

碳交易的核心在于把环境“成本化”,利用市场的力量把它变成一种可以被有偿利用的生产要素,把它变成一种宝贵的资源,让它以商品的形式在市场上进行交换[5]。关于碳市场的运作机制,首先,政府要对总体减排目标进行确定,采取配额制度,先在一级市场将初始碳排放权分配给被纳入交易体系的企业,企业可以在二级市场上对这些碳排放权进行自由交易[6]。其次,在经济激励下,减排成本相对低廉的公司将率先实施减排,通过出售超额碳排放权给减排成本相对高昂的公司,从而获得更大的利润。而具有更高减排成本的公司,会选择购买碳权,以减少碳排放达到目标的成本。在一个高效的碳市场中,碳排放的价格是公司的边际减排成本。在企业微观决策上,主要是将碳减排成本、超额碳排放成本、购买碳配额的成本与超额排放生产所带来的收益进行比较,并作出相应决策[7-8]。现有研究表明(田超等,2023),碳交易试点市场能够显著促进我国企业的低碳转型发展[18],据此,本文提出第一个研究假设:

H1:碳交易政策可以有效促进企业减少碳排放

(二)绿色创新对碳交易政策和企业碳减排的调节作用

绿色创新是应对全球气候变化的有效手段,同时也是企业低碳转型的重要推动力。绿色创新的目的是在可持续发展的前提下实现对环境影响最小化。绿色创新也是企业实现转型升级的关键。现有的研究大多基于碳交易政策对企业绿色创新的影响以及绿色创新与碳排放及碳减排的影响。

在绿色创新对企业碳减排的影响方面,李婉红(2023)等人认为绿色创新能够显著提升高耗能企业碳减排绩效水平[19],李新安(2021)等人认为绿色技术创新对制造业整体及劳动密集型行业的碳排放存在显著抑制作用而对资本密集型行业制造业的碳排放则因规模效应大于生态效应而存在正向作用[19]。陈宇彬(2022)等人认为在新发展理念驱动下绿色创新能够促进碳排放[21]。杨昌浩(2023)等人认为企业绿色创新能够显著提高企业碳排放效率[22]。

在碳交易政策对企业绿色创新的影响方面,大量研究表明(张杨等,2023;姚星等,2022)碳交易政策的制定与实施能显著提升企业的绿色创新能力,陈弘(2022)等人也认为碳交易政策能够激励企业进行绿色创新而且具有一定的持续性和增长性[23]。陆春华(2023)等人基于利益相关者视角认为企业更多地采用技术创新方式来提高企业的生产效益,激发其进行低碳技术的改进[26]。“双碳”目标作为外生约束机制,其以碳减排为出发点,通过促使绿色技术创新推动行业技术进步,促进制造业高质量发展。而企业绿色创新则会对碳交易政策和企业碳减排产生影响,能够强化碳交易政策对企业碳减排的影响。基于此,提出第二个假设:

H2:绿色创新在碳交易政策影响企业碳排放过程中能够起到调节作用

二、研究设计

(一)样本选择与数据来源

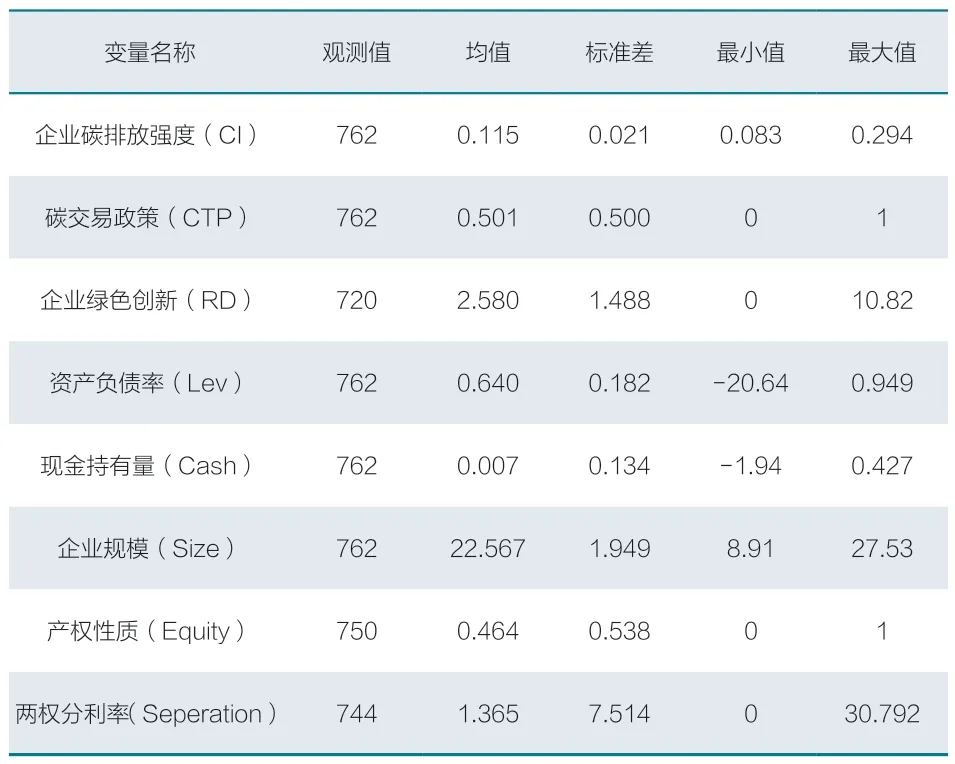

本文以2011-2021 年A 股上市的建筑业企业为样本,剔除ST 公司以及数据不全的企业,最终从96家上市公司中获得762 个有效样本。本文研究所需的相关财务数据源自国泰安数据库,行业数据则来自《中国能源统计年鉴》和《中国工业经济统计年鉴》,并对连续变量进行了缩尾处理,最后使用Excel 及Stata 15.1进行数据的处理和分析。

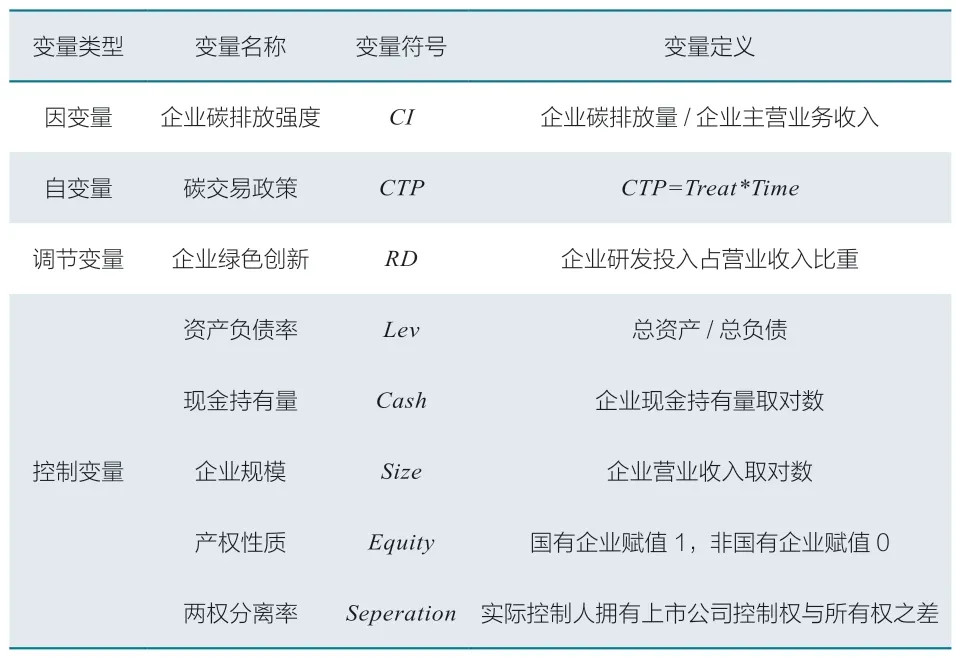

(二)变量定义

1.被解释变量。企业碳排放强度(CI)为被解释变量,借鉴张婕(2022)等人的做法,对企业碳排放强度的计算公式如下所示,其中二氧化碳折算系数采用厦门节能中心的标准2. 493。

2.解释变量。解释变量为企业碳交易政策虚拟变量,采用政策虚拟变量(Treat)与时间虚拟变量(Time)的交互项命名为(CTP),根据国家发展和改革委员会《关于开展碳排放交易试点工作的通知》,将2013 年作为政策开始时点,将2013 年及以后年份赋值1,对2013年以前年份赋值为0;同时,将位于北京、上海、天津、重庆、湖北、广东,深圳等7 个政策试点省市的企业赋值为1,位于7 个省市以外的企业赋值为0。

3.调节变量。对于企业绿色创新,由于样本企业绿色专利数据缺失严重,因此选取企业研发投入占营业收入的比重作为企业绿色创新的衡量方法。

4.控制变量。参考已有文献,本文将公司资产负债率(Lev)、企业现金持有量(Cash)、企业规模(Size)、产权性质(Equity)、两权分离率(Seperation)等变量作为控制变量。具体相关变量定义见表1。

表1 变量定义

(三)模型构建

1.碳交易政策对企业碳排放强度的影响。为考察碳交易政策下对我国建筑业上市企业碳排放强度的影响,本文构建面板多元回归基准模型如下(1)所示:

其中,被解释变量CIi,t为企业碳排放强度;解释变量为CTPi,t代表碳交易政策。Levi,t、Cashi,t、Sizei,t、Equityi,t、Seperationi,t为控制变量。α0为截距项,系数α1代表碳交易政策对企业碳排放强度的影响,εi,t为残差项。

2.绿色创新的调节效应。为考察企业绿色创新对碳交易政策影响我国建筑业上市企业碳排放强度的调节效应,本文构建面板多元回归基准模型如下(2)所示:

其中,被解释变量CIi,t为企业碳排放强度;CTP*RDi,t为解释变量代表碳交易政策与绿色创新的交乘项。Levi,t、Cashi,t、Sizei,t、Equityi,t、Seperationi,t为控制变量。α0为截距项,系数α1代表碳交易政策与绿色创新的交乘项对企业碳排放强度的影响,εi,t为残差项。

三、实证结果与分析

(一)变量描述性统计

由表2 可知,在2010 - 2021 年样本期间内,共得到762 个观测值。其中,对于企业碳排放强度(CI),建筑业企业碳排放强度平均值为0.115,标准差为0.021,说明在建筑业这样高碳排放企业中碳排放差距较小。碳交易政策(CTP)的平均值为0.501,说明建筑业企业中有一半企业受到碳交易政策的影响。相关控制变量的统计结果如表2 所示。

表2 变量描述性统计结果

(二)相关性分析

表3 列示了解释变量与被解释变量之间的相关关系,由表 3 可以看出,碳交易政策与企业碳排放强度呈显著负相关关系,这表明碳交易政策的制定与实施能够有效抑制企业碳排放。

表3 相关性分析

表4 多重共线性检验

(三)多重共线性检验

从表 4 检验结果来看,方差膨胀因子 VIF 小于10,说明模型的拟合效果较好,不存在较为严重的多重共线性,实证结果与研究假设相符。

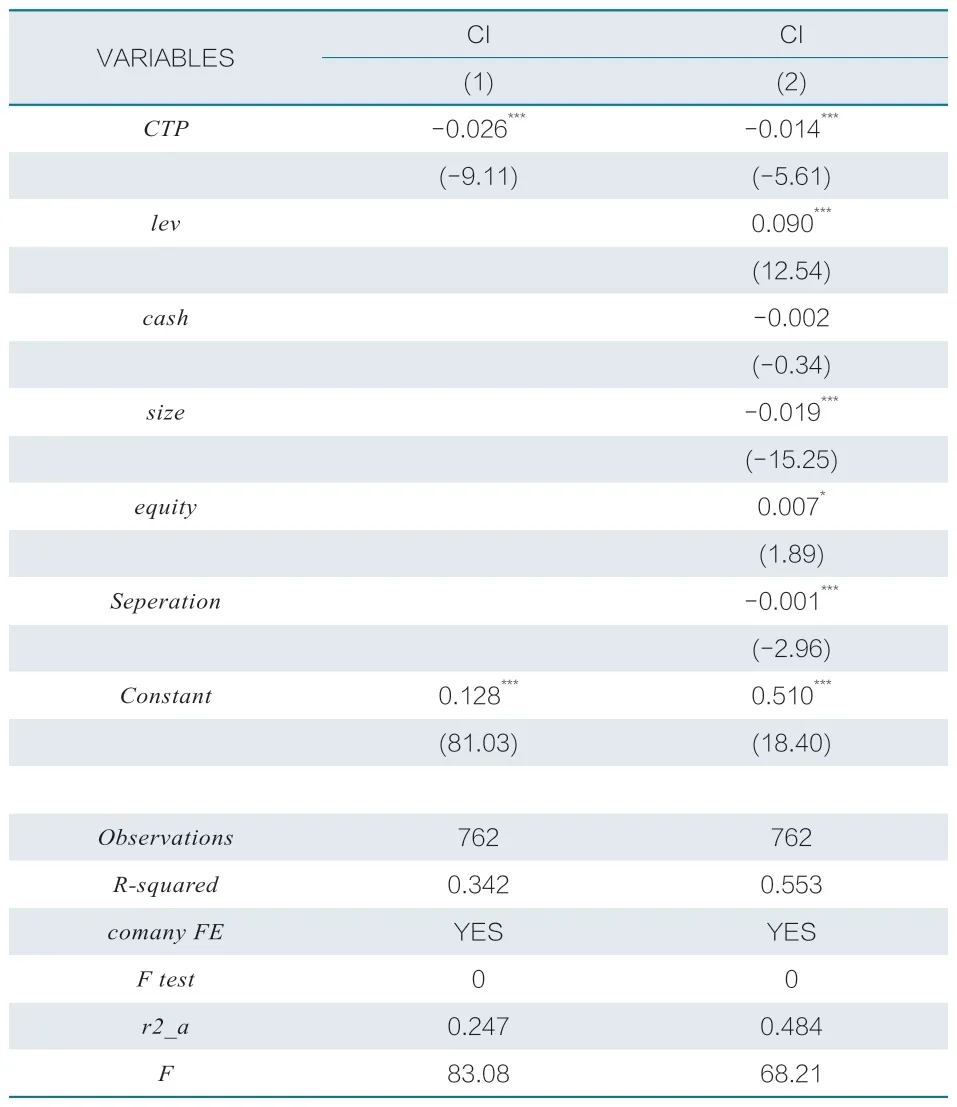

(四)碳交易政策对企业碳排放强度的影响回归分析

碳交易政策对企业碳排放强度的影响回归分析结果列示在表5 中。模型(1)从单一解释变量出发,研究了碳排放政策对企业碳排放强度的影响。模型(2)是在模型(1)的基础上,添加了本研究中的主要控制变量。从表5中可以看到,碳交易政策变量系数为-0.014(t=-5.61),反映了碳交易政策与企业碳排放强度在1%水平上显著负相关,表明在碳交易政策背景下,建筑业企业能够有效减少企业碳排放。因此,假设H1得以验证。

表5 碳交易政策对企业碳排放强度影响回归分析结果

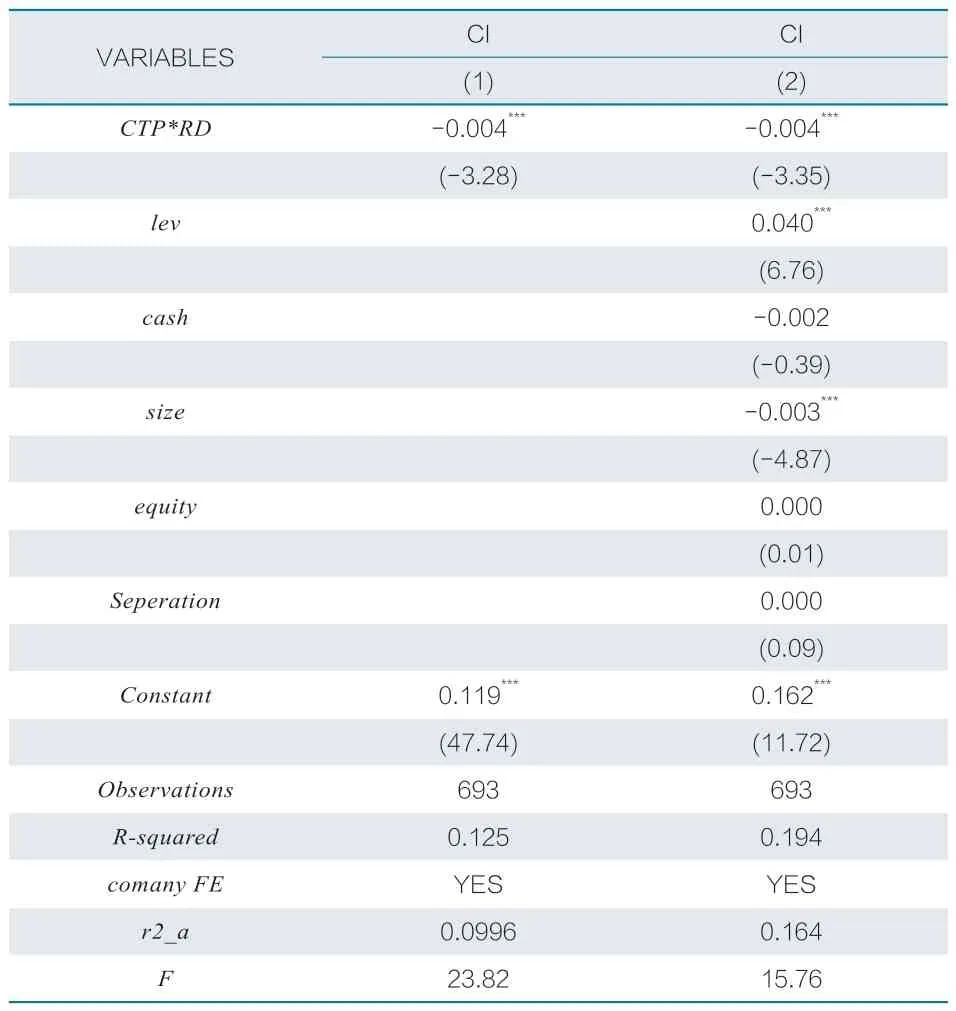

(五)企业绿色创新调节效应检验

企业绿色创新对碳交易政策对企业碳排放强度的影响回归分析结果列示在表6 中。从表6 中可以看到,碳交易政策与企业绿色创新交乘项变量系数为-0.004(t=-3.35),反映了企业绿色创新对碳交易政策与企业碳排放强度的影响在1%水平上显著负相关,表明企业绿色创新能够有效强化碳交易政策对建筑业企业碳排放的影响,能够有效促进企业减少碳排放。因此,假设H2得以验证。

表6 绿色创新调节效应检验

四、稳健性检验

(一)替换因变量

为了检验上述结论的稳健性,选取企业碳排放量作为衡量企业碳排放的指标来代替企业的碳排放强度作为企业碳排放的衡量变量,模型(1)在是单一解释变量回归,主要研究碳交易政策对企业碳排放量的影响,模型(2)在此基础上添加了本文的主要控制变量,模型(3)是对企业绿色创新调节效应进行了检验,结果显示在变量CTP 的系数为-0.238 显示在1%的水平上显著,变量CTP*RD 的系数为-0.031 在1%的水平上显著,稳健性检验结论与前文研究结果基本一致。相关稳健性检验数据如表7 所示。

表7 替换因变量进行稳健性检验结果

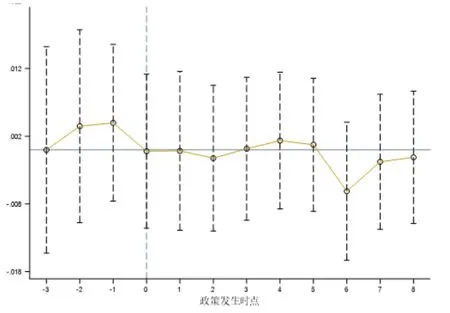

(二)平行趋势检验

本文对实证回归结果绘制了平行趋势检验,如图1所示,证实了实证结果的稳健,验证了碳交易政策对企业碳排放的抑制作用。

图1 碳交易政策对企业碳排放的抑制作用平行趋势检验

五、研究结论与启示

本文以2010-2021 年碳排放权交易试点省市的建筑业上市公司面板数据为研究对象,旨在探究碳交易政策对企业碳排放的抑制作用以及企业绿色创新的调节效应。研究发现:(1)碳交易政策的出台能够有效抑制高碳排放企业的碳排放。(2)企业绿色创新能够有效调节碳交易政策对高碳排放企业碳排放的影响。

基于上述结论,本文对相关高碳排放企业及监管部门提出以下建议:

建议公共部门(1)要以“双碳”目标为指引,强化模式创新,更加细化碳交易相关政策,同时,积极推行清洁发展与生态保护相结合的新模式,大幅提高碳减排质量和效益。(2)要立足经济社会发展全局,推进各行业和各地区碳减排工作,聚焦能源、工业、交通、建筑等重点高碳排放行业,制定因地制宜的“双碳”阶段性目标和实施方案,实现经济增长与碳减排双赢。(3)要坚持市场导向,完善保障机制。加快推进全国碳排放权交易市场建设,进一步扩大碳市场参与行业、交易主体和交易品种,运用市场机制降低减排成本。推动构建全国电——碳市场,整合气候与能源领域治理机制,发挥电力市场与碳市场协同联动作用,实现更低成本、更高效率、更大效益减排。

建议高碳排放类企业一是要积极开展减量置换,加速提升企业节能水平。按企业战略实施产业升级,实现高端化、绿色化、智能化生产,最终实现能源消耗与碳排放减少;二是要利用或开发绿色先进技术,推动现有生产线提升优化,发展绿色能源技术,构建低碳结构体系,深入持续推进精益生产、精细管理,引入绿色先进技术,通过管理体系促进管理进步、技术进步,降低消耗。