缘何中国豆油价格和大豆进口依存度同步高企?*

——来自部分所有权式经营者集中视角的解释

2023-03-08王爱民

于 左,王爱民

(东北财经大学产业组织与企业组织研究中心,辽宁 大连 116025)

一、问题提出

豆油是优质的食用植物油,在中国居民油脂消费中占首位。中国是世界最大的豆油消费国。近年来,中国豆油价格大幅上涨且居高不下。2001年,中国豆油年均价格为6.38元/升,2012年快速上涨至12.26元/升,年均涨幅高达约10%,此后豆油价格一直居高不下。近期,中国豆油期货、现货价格进一步快速上涨。2020年,豆油期货价格累计涨幅达到50%;2021年,豆油现货批发价格与2020年相比上涨20%以上。与此同时,中国进口大豆依存度也同步大幅上涨且居高不下。1995年,中国大豆进口依存度为2%,2000年上升至40%,2007年上升至71%,2012年至2019年始终维持在80%以上,2020年高达90%。中国已由全球大豆主产区变为最大的大豆进口国。中国进口的为转基因大豆,转基因大豆价格低于非转基因大豆。若中国大豆进口依存度高,则中国豆油价格不应同步高企。为何中国出现了豆油价格和大豆进口依存度同步高企现象?

二、文献综述

大豆是重要的粮油兼用性作物,是关系国家粮油安全的基础性农产品。已有研究认为,国内外大豆品种差异及生产成本差异,是导致中国大豆进口依存度高企的主要原因。中国主要种植非转基因大豆,包括美国、巴西、阿根廷等在内的大豆主产区国家主要种植转基因大豆。由于非转基因大豆抗倒伏、抗病虫和抗逆等方面的能力差,种植国产大豆单产较低(刘宏曼等,2017)。另一方面,中国大豆种植中的劳动力、土地等生产要素成本快速上涨,导致中国非转基因大豆缺乏成本优势并丧失在国际贸易中的价格竞争力。中国非转基因大豆相比于其他国家的转基因大豆“产出低、投入高、收益低”(朱希刚,2003;孔祥智,2018),这是导致中国大豆进口依存度高企的主要原因。对于豆油价格上涨的现象,已有研究普遍认为,这是由国际市场的供求关系所导致的短期周期性现象。作为豆油加工的主要原材料,大豆价格是豆油价格最直接和最重要的影响因素。由于中国大豆主要是来源于进口,而国际大豆市场对国产大豆市场价格的传导能力始终远大于后者的反作用力(李毅等,2020),尤其是2014年取消国产大豆收储政策和实施目标价格补贴政策后,这种情况尤为突出(陈昕等,2016)。近年来,全球新冠肺炎疫情、世界主要经济体之间的贸易摩擦(邓俊锋等,2022;钟钰,2022)、地区性军事冲突(潘雪婷等,2022),以及大豆主产区的极端天气与病虫害等,多重因素叠加导致大豆及豆油价格上涨。

图1 中国豆油价格与大豆对外依存度的趋势图

现有研究将豆油价格和大豆进口依存度同步高企主要归因于农产品生产与市场需求两方面的影响,却忽略了不同企业组织形式在农产品流通与加工环节的市场势力所产生的更深层次的重要影响(于左,2014),也无法解释中国豆油价格和大豆进口依存度同步高企长期存在的原因,而非一种短期的现象。全球化背景下,金融资本在世界范围内流动日益频繁,对各个国家或地区包括农产品流通与加工在内的众多行业的影响越来越大。美国、欧盟等主要司法辖区,对横向并购的反竞争效应已基本建立起较为成熟的经济分析框架,也有较为明晰的执法指南。与企业横向合并实现所有权完全集中相比,在大多数司法辖区,反垄断对金融资本收购少量(如1%~10%)股权的约束相对不足,同一相关市场中的企业普遍倾向于通过交叉持股、共同持股等隐蔽的方式,实现部分所有权式经营者集中,这会产生反竞争效应并影响社会福利水平(于左等,2021)。针对豆油价格与大豆进口依存度同步出现快速上涨且居高不下的现象,从竞争企业间部分所有权角度进行解释的研究较少。本文尝试从大豆加工企业部分所有权式经营者集中的角度对中国豆油价格持续与大豆进口依存度同步高企现象进行解释,并给出政策建议。

三、理论假说

大豆加工环节是影响豆油价格的重要环节之一。中国约有200多家大豆加工企业,按照测度市场垄断或竞争程度的赫芬达尔——赫希曼指数(HHI),中国大豆加工市场集中度较低。但中国大豆加企业之间普遍存在交叉持股、共同持股等部分所有权式经营者集中现象。竞争企业间交叉持股是指在同一相关市场中的两家或两家以上竞争性企业之间相互持有控制或非控制性的股份(Reynolds等,1986);竞争企业间共同持股是指同一相关市场中的两家或两家以上竞争企业共同拥有相同的股东(Azar等,2018)。中国大豆加工业企业存在两类股权关联现象。一类是由丰益国际、邦基、嘉吉、路易达孚等跨国粮食企业实际控制,该部分企业大豆加工产能的占比约为75%。这些跨国粮企之间普遍存在着共同持股、交叉持股的情况。以丰益国际与邦基为例,丰益国际是中国大豆加工业龙头企业益海嘉里的实际控制人,跨国粮企ADM及其控制下的公司持有丰益国际股权比例为49.59%,而ADM与邦基存在共同持股股东贝莱德、先锋、TROW、道富,且贝莱德、先锋也是TROW与道富的共同股东。另一类是由以中粮为代表的国内企业实际控制。该部分企业中也有很多跨国粮食企业参股的情况。如中粮东海粮油工业(张家港)有限公司是全球最大的综合粮油食品加工基地之一,大豆压榨产能达到360万吨/年,实际控制人为中粮集团(持股比例为54%),而由丰益国际控股的KENSPOT公司对其持股比例高达44%。此外,跨国粮食企业控制下的部分大豆加工企业也存在由中粮等国内企业参股的情况。如益海嘉里控制下的大海粮油工业(防城港)有限公司,中粮集团的子公司对其持股比例高达40%。

图2 中国大豆加工企业股权关联结构示意图

大豆加工企业之间普遍存在交叉持股、共同持股等部分所有权式经营者集中现象。竞争企业间的部分所有权有利于形成较为隐蔽的市场垄断,使企业之间竞争弱化,并促进竞争企业间的合谋。一方面,竞争企业间横向交叉持股使得持有竞争对手股份的企业(“持股方”)可以通过直接投资于被持有股份企业(“被持股方”),降低被持股方与其竞争的动机,并可能进一步促成持股方与被持股方的合谋,对市场竞争的影响体现在如下两个方面:一是,交叉持股使得竞争企业间产生利益关联,持股方可能失去与被持股方竞争的积极性,这是因为持股方从竞争中获取的收益,可能会因与被持股方相互竞争对财务收益造成消极影响而抵消;二是,如果持股方拥有被持股方的控制权,交叉持股将会通过抑制被持股方的竞争,直接导致竞争损害而获得更高的市场收益。竞争企业间横向交叉持股对竞争的损害程度,取决于持股方持有被持股方股权比例的高低、财务收益的大小,以及对被持股方的控制程度。另一方面,竞争企业间存在共同股东,有利于降低彼此竞争的动机,并进一步促进被持股企业间的合谋,对市场竞争的影响体现在如下三个方面:一是,共同股东使竞争企业间形成实际的利益关联,这种利益关联事实上降低了被持股企业之间竞争的动机;二是,共同股东为竞争企业建立了信息交换的媒介,例如共同股东分别参与被持股企业的决策会议,这就能够在被持股企业之间传递重要的决策信息,并有助于制定最优的策略,共同股东的媒介作用提高了被持股企业之间协调或沟通的概率;三是,共同股东的存在使得被持股企业高管的薪酬与所有关联企业的绩效挂钩,而不仅仅是高管所在的单个企业,此外被持股企业高管为获得股东的支持以提高连任概率,也有动机迎合共同股东的需要以减少市场竞争。中国大豆加工企业之间普遍存在交叉持股、共同持股实现部分所有权式经营者集中,易提高豆油价格,获得高额利润。综上所述,提出如下假设:

假说1:中国大豆加工企业部分所有权式经营者集中,有利于形成较为隐蔽的市场垄断,弱化企业间竞争,并促成竞争企业间的合谋,导致豆油价格上涨。

跨国粮企通过交叉持股、共同持股等部分所有权式经营者集中,控制中国大豆加工企业,不仅可以获得大豆加工产品的高额利润;还可锁定进口大豆的采购权。全球大豆主产区主要集中在美国(约占38%)、巴西(约占36%)、阿根廷(约占12%)等南美洲国家,且主要种植转基因大豆。跨国粮企基本控制了转基因大豆主产区的种植、收购、运输、贸易等重要环节,掌握70%以上的大豆货源,控制着80%以上的全球粮食贸易。跨国粮企控制下的中国大豆加工企业,从美国进口享受到美国政府巨额农业补贴的转基因大豆,从巴西、阿根廷等国家购入廉价的转基因大豆,从而赚取高额的加工利润。跨国粮企利用其在大豆全球产业链各个环节的市场势力控制着进口大豆定价权,充分利用在中国掌握的大豆加工业对进口大豆的采购权及全球大豆贸易的控制权,如果需要与大豆种植业竞争,就向中国低价出口大豆;如果需要与大豆加工业竞争,就向中国高价出口大豆。跨国粮企充分利用其掌握的全球资源及各相关市场中的市场势力,对中国大豆种植农户及大豆加工企业形成冲击,并迅速抢占中国食用油市场的份额。

假说2:跨国粮食企业通过部分所有权式经营者集中,锁定中国进口大豆的采购权,提高中国进口大豆的依存度。

四、实证分析

(一)变量选取与数据来源

本文选取大豆主要加工产品豆油价格(p)与大豆进口依存度(DDI)作为被解释变量。为了控制其他因素对豆油价格的影响,考虑到数据可得性,本文分别选取豆油主要替代品花生油价格(price),居民消费价格指数(CPI),以及大豆产量(q1)、压榨量(q2)与库存量(q3)作为其他解释变量。本文借鉴Salop等(2000)方法,测算修正后的HHI(即MHHI),并以MHHI作为核心解释变量。

1.部分所有权式经营者集中的度量

假设市场中存在N家企业,这些企业由M家投资者所有。对于投资者i,其持有的企业j的股权份额为βij,对企业j的控制权份额为γij。假设企业j通过最大化所有投资者各种投资组合的加权利润总额,以实现股东收益最大化的激励目标,权重由投资者i对企业j的控制权份额γij给出:

其中,πi表示投资者i投资组合的利润总额;πk表示第k家企业的利润。Sj是企业j为实现股东收益最大化的激励目标,所采取的经营策略。将该模型应用于竞争企业之间进行古诺竞争的情形,然后求最优化问题,得到均衡条件下市场份额加权平均指数:

其中,η是需求价格弹性;sj是企业j的市场份额。存在部分所有权式经营者集中的情况下,可定义MHHI公式如下:

其中,上式第二项可表示为ΔMHHI,其经济含义为部分所有权式经营者集中对市场集中度的影响。例如,同一市场中两家企业各占50%的市场份额,而这两家企业相互持有对方50%的股份。如果用HHI度量市场集中程度,则HHI=5 000,该市场为寡头竞争;如果用MHHI度量市场集中程度,则MHHI=10 000,该市场为完全垄断。因此,MHHI比HHI更能反映由于部分所有权集中所导致的市场集中度的提高。图3是按照MHHI与HHI两个指标对中国大豆加工市场集中度进行的测算。结果显示,如果不考虑部分所有权集中的情况,以HHI度量的中国大豆加工业市场集中度基本保持在1 000左右,这显然低估了跨国粮企进入中国大豆加工业对大豆加工市场集中度的影响;但如果考虑部分所有权式经营者集中的情况,以MHHI度量的中国大豆加工业市场集中度呈现明显上升趋势,这更加符合中国大豆加工业的现实情况。

图3 中国大豆加工业部分所有权式经营者集中与豆油价格趋势图

2.数据来源

本文数据主要来源于1998年至2013年中国工业企业数据库、Wind数据库、同花顺iFind数据库、历年中国统计年鉴与国家企业信用信息公示系统所查询的数据。其中,大豆加工企业财务数据来源于中国工业企业数据库;企业股权结构数据主要来源于国家企业信用信息公示系统与其他公开信息;食用油价格数据来源于Wind数据库、同花顺iFind数据库。

(二)ARDL模型构建

本文采用自回归分布滞后(ARDL)模型,实证检验中国大豆加工业市场集中度对豆油价格与进口大豆依存度的影响。构建如下ARDL边界协整检验模型:

其中,Δ表示对变量进行一阶差分;α1、α2为漂移项;lnpt表示在t时间的豆油价格的对数值;lnD⁃DIt表示在t时间大豆进口依存度的对数值;lnMHHI t表示在t时间的大豆加工业市场集中度的对数值;lnpricet表示在t时间花生油的对数值;lnCPIt表示在t时间CPI的对数值;lnqt1、lnqt2、lnqt3表示在t时间大豆产量、压榨量与库存量的对数值。ρi是最优的滞后阶数,依据AIC准则确定;βsi(s=1,2,…,7)为模型设定的短期相关系数;μi(i=1,2…,7)为模型设定的长期相关系数。ARDL边界协整检验,是指通过F和Wald统计量,对滞后变量的系数进行联合显著性检验,以判断各变量间是否存在长期稳定的协整关系。模型设定的原假设为H0:μ1i=μ2i=…=μ7i=0(i=1,2),表示各变量之间不存在长期均衡的协整关系;备择假设H1:μ1i≠0,或μ2i≠0,……,或μ7i≠0(i=1,2),表示各变量之间存在长期均衡的协整关系。

如果通过上述边界协整检验,确定各变量之间存在长期稳定的协整关系,可通过如下公式估计长期弹性系数与短期弹性系数。首先,建立如下ARDL(δ1i,δ2i,…,δ7i)(i=1,2)模型估计长期弹性系数:

其中,δij(i=1,2,…,7;j=1,2)为最优滞后阶数,根据AIC准则选取;ηkij(k=1,2,…,7;j=1,2)为相应变量的长期弹性系数。然后,建立如下ARDL-ECM模型估计短期弹性系数:

其中,(k=1,2,…,7;j=1,2)为短期弹性系数;为误差修正项,系数λ的含义是指,如果存在短期偏离时,其向长期均衡水平调整的速度。

(三)实证结果分析

1.单位根检验

本文采用两种方法进行单位根检验,即ADF检验方法与PP检验方法。结果如表1所示,结果表明,花生油价格(price)与大豆压榨量(q2)的自然对数序列均为I(0),其余变量的自然对数序列均为I(1)。这就表示可以采用ARDL模型进行边界协整检验。

表1 描述性统计

表2 数据平稳性检验结果

2.ARDL边界协整检验

通过单位根检验后,对式(1)-(2)的误差修正模型进行边界协整检验。本文依据最小AIC准则确定了最优滞后阶数,得到相应的F统计量,进而判断各变量之间是否存在长期协整关系。检验结果见表3。结果表明,式(1)、式(2)的F统计量值分别为39.94、22.97,大于显著性水平1%时的最高临界值3.99,拒绝各变量之间不存在长期协整关系的原假设。因此,表明变量之间存在长期协整关系,可以通过ARDL模型估计短期弹性系数与长期弹性系数。

表3 ARDL边界协整检验结果

3.ARDL模型长短期系数的估计结果

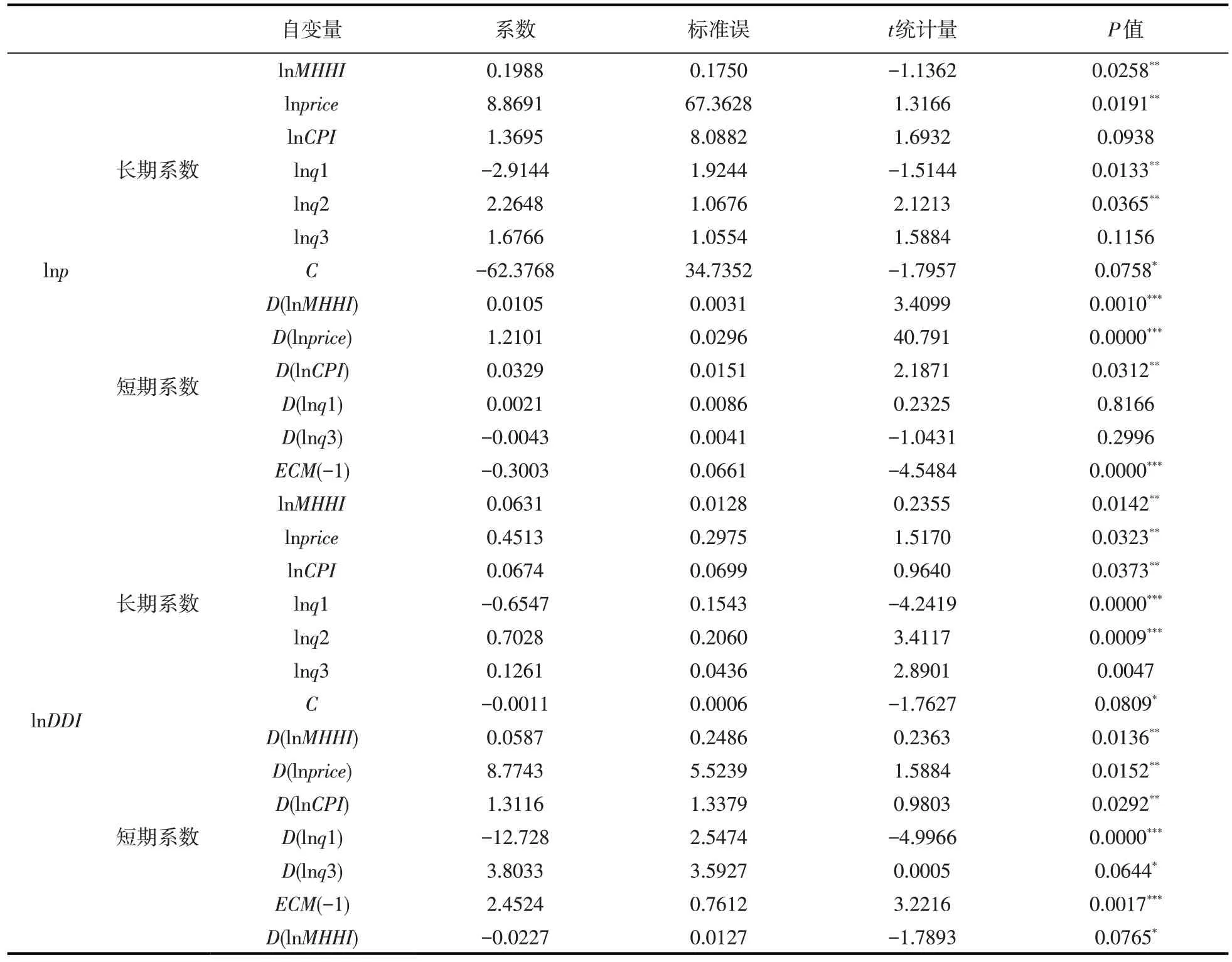

根据ARDL边界协整检验的结果,分别以豆油价格与大豆进口依存度为因变量,运用式(3)~式(4)估计大豆加工业市场集中度及其他控制变量对豆油价格与大豆进口依存度的长期关系,并在长期协整关系估计的基础上,运用式(5)~式(6)估计短期动态效应,具体估计结果见表4。

表4 ARDL模型长短期系数估计结果

估计结果表明,大豆加工业市场集中度高在长期和短期均对豆油价格与大豆进口依存度均产生显著正向影响。从长期来看,大豆加工业市场集中度MHHI的自然对数增长1%,会导致豆油价格的自然对数增长0.19%,大豆进口依存度的自然对数增长0.06%。MHHI对豆油价格与大豆进口依存度的长期弹性系数均大于短期弹性系数,这说明大豆加工业市场集中度增长对豆油价格与大豆进口依存度提高确实产生显著影响。

在短期误差修正模型中,除了包含大豆加工业市场集中度MHHI及其他变量对豆油价格与大豆进口依存度的短期影响外,还存在着偏离长期关系的影响,即误差修正项ECM(t-1),两个模型误差修正项系数分别为-0.3与-0.02,分别在1%与10%的水平上显著,当短期的波动偏离长期的均衡时,表示将分别以30%与2%的调整速度进行修正。

5.稳定性检验

为避免时间序列模型中的待估参数可能出现随时间变化而变化的情况,以及由此产生影响模型可靠性问题,接下来将应用估计方程递归残差累计和(CUSUM)与递归残差平方累计和(CUSUMSQ),对模型所构建的参数的稳定性进行检验,具体检验结果见图4。图4中的上下两条直线之间的区间表示显著性水平为5%时的边界区间,结果显示,在整个样本时间序列内,残差和均未偏离出边界区间,表明大豆加工业市场集中度MHHI对豆油价格与大豆进口依存度影响程度的估计均稳定和可信。

五、结论与政策建议

(一)结论

本文采用2000年至2013年的月度数据,通过构建自回归分布滞后(ARDL)模型,研究了中国大豆加工业部分所有权式经营者集中导致市场集中度提高,以及对中国豆油价格与大豆进口依存度的影响,得出如下研究结论:

第一,赫芬达尔——赫希曼指数(HHI)是传统测算市场集中度的一项主要指标,但该指标没有考虑到同一相关市场内竞争企业间存在部分所有权的情况,现实经济中竞争企业间通过交叉持股、共同所有权(包括但不限于共同基金、养老基金、资产管理公司等机构投资者共同持股)等方式,实现部分所有权式经营者集中,这会对市场竞争产生影响。在这种情况下,仍以HHI度量市场集中度,将出现低估。考虑到跨国粮企巨头通过股权投资对中国大豆加工业的影响,使用MHHI比HHI能反映由于部分所有权式经营者集中导致的市场集中度的提高。第二,中国大豆加工业市场集中度MHHI在长期、短期均对豆油价格产生显著正向影响,且长期影响大于短期影响。第三,中国大豆加工业市场集中度MHHI在长期、短期均对大豆进口依存度产生显著的正向影响,且长期影响大于短期影响。

总体而言,中国大豆加工市场部分所有权式经营者集中导致市场集中度提高,致使中国豆油价格和大豆进口依存度同步高企。

(二)政策建议

第一,中国相关政府部门应高度关注包括交叉持股、共同持股(包括但不限于共同基金、养老基金、资产管理公司等机构投资者共同持股)等在内的部分所有权式经营者集中,导致中国大豆加工企业之间以较为隐蔽的方式弱化竞争或合谋行为,以及对中国豆油价格和中国大豆进口依存度产生的影响。

第二,竞争企业间部分所有权式经营者集中应纳入经营者集中反垄断审查。中国大豆加工企业间部分所有权式经营者集中形成较为隐蔽的市场垄断,使得相关企业具有差异化制定垄断高价或协调制定垄断高价的动机和能力,反垄断执法机构应对此强化反垄断审查,对于可能存在排除、限制市场竞争的部分所有权式经营者集中应附加限制性条件或予以禁止。

第三,在反垄断调查与执法环节,更应该考虑到竞争企业间交叉持股、共同持股等部分所有权式经营者集中所产生的反竞争效应,重点关注由此可能导致的市场支配地位滥用、企业间合谋等行为,防止由此所产生的产品价格高企等损害消费者福利的情况。