社会互动、养老观念与居民商业养老保险参与

2023-03-08许莉杨光裕

■许莉 杨光裕

一、引言

近年来,我国持续的低生育水平和严重的少子化大大弱化了家庭养老的功能。第七次全国人口普查数据表明,2020年我国大陆地区育龄妇女总和生育率下降至1.3%,60岁及以上老年人口数为2.64亿人,占总人口的18.7%。低生育水平下不断延长的预期寿命进一步加剧了我国的养老风险。目前,我国商业养老保险发展的情况并不乐观,截至2019年末,我国养老保险三支柱之比为73∶21∶6,商业养老保险所处的第三支柱占比非常小[1]。中国综合社会调查(2017)数据显示,仅有7.71%的受访者购买了商业养老保险。近年来,国家在政策层面不断推动商业养老保险发展。2014年国务院《关于加快发展现代保险服务业的若干意见》提出,要充分发挥商业保险对基本养老保险的补充作用。2017年国务院《关于加快发展商业养老保险的若干意见》指出,发展商业养老保险对应对人口老龄化趋势、进一步保障和改善民生和促进社会和谐稳定等具有重要意义。商业养老保险要成为个人和家庭商业养老保障计划的主要承担者。2018年,财政部等五部门联合印发《关于开展个人税收递延型商业养老保险试点的通知》。2021年5月,银保监会印发了在浙江省(含宁波市)和重庆市开展为期一年的专属商业养老保险试点的通知。积极应对人口老龄化趋势,大力发展商业养老保险,增加老年人养老资源储备,实现老有所养,成为我国养老保障体系发展的重要内容。

目前关于商业养老保险参与影响因素的研究,主要从宏观环境和微观主体两方面进行探讨。宏观层面,秦云等[2]认为死亡率、老年抚养比、城镇化率、预期通胀率以及收入水平等因素会显著影响居民对商业养老保险的需求。微观层面,现有研究认为个体特征因素如年龄[3]、受教育程度[4]等,以及家庭特征因素如儿女数量[5]、家庭人口结构[6]、家庭养老计划倾向[7]等影响了居民商业养老保险决策。

社会互动对居民金融决策的影响近年来得到越来越多的关注。研究发现,社会互动对家庭股市参与、风险资产投资等活动具有正向影响[8—10]。但其中探讨社会互动对居民商业保险购买影响的研究还非常有限,研究结论也不一致。Beiseitov 等[11]研究了社会互动对美国老年人参与健康保险的影响,发现社会互动高的家庭会减少对商业医疗保险的购买。何兴强等[12]利用2004年广东省居民调查数据,发现社会互动对居民的保险购买行为没有显著影响。宋涛等[13]利用2011年对1623 个农民的调查数据,发现无论是以网络规模还是互动频率测量的社会互动对农民购买商业养老保险意愿的影响在统计上都不显著。然而,吴玉锋等[14]基于陕西省和山东省1456个农民的问卷调查数据研究发现,社会互动促进了农民参与基本养老保险,该正向效应主要通过反映弱关系的地缘互动起作用,而反映强关系的血缘互动对农民的参保行为没有影响。李丁等[15]基于2013年中国家庭金融调查数据构建了综合的社会互动指标,发现社会互动通过提高居民金融知识水平和对商业保险的信任度促进了家庭商业保险参与的可能性与参与程度。彭魏倬加[16]利用2017年中国综合社会调查数据,采取与邻居、朋友社交娱乐的频率来衡量社会互动,发现社会互动对居民商业养老保险参与有促进作用。

Durlauf[17]认为社会互动通过内生互动和情景互动两种渠道影响居民金融决策。具体来说,在商业养老保险的购买决策中,内生互动通过双向的口头信息交流和共同话题交谈降低保险参与成本和增加决策主体的主观效应,进而促进居民对商业养老保险的购买。情景互动则通过单向的结果示范效应对商业养老保险参与产生不确定的影响,即若居民认为商业养老保险购买结果较好时,会产生促进购买的正向示范效应,反之则产生降低购买的负向示范效应。因此,社会互动对家庭商业养老保险购买决策的影响如何,要看两种互动叠加之后的净效果[17]。但是既有关于社会互动对金融决策影响效应的实证研究还未能区分内生互动和情景互动的不同效应。

本文将从三个方面进行拓展:第一,利用中国综合社会调查(Chinese General Social Survey,CGSS)2015年和2017年的混合截面数据研究社会互动对居民商业养老保险参与的影响。该数据涉及全国31 个省(自治区、直辖市)和两万多户家庭,不仅具有较强的代表性,而且可以考察个体特征在时间变化上的动态效果,信息含量更高。第二,将社会互动区分为内生互动和情景互动,分别考察内生互动和情景互动的不同效应及社会互动的综合效应,可以更全面地衡量社会互动对商业养老保险参与的影响。第三,检验了养老观念在社会互动影响商业养老保险参与中的中介作用,从实证分析的角度更加透彻地理解社会互动影响居民购买商业养老保险决策的作用机制。

二、研究设计

(一)数据与样本

本文所用数据为中国综合社会调查(CGSS)2015年和2017年的混合截面数据。其中2015年的样本为10968个,2017年的样本为12582个,包含个人特征、家庭情况、社会互动及商业养老保险等各方面信息。在剔除了缺失变量和异常值之后,最终获得有效观测样本2015年9096 个、2017年11862 个,共计20958个样本。

(二)变量

1.被解释变量:居民商业养老保险参与

根据CGSS 问卷中“您目前是否参加了以下社会保障项目?”的答案来衡量居民商业养老保险参与情况。受访者选择参加了商业养老保险则该变量取值为1,没有参加则取值为0。

2.解释变量:社会互动

既有文献主要采用三种方式衡量社会互动:一是体现社会互动的家庭支出,如礼金支出[18,19]、通讯支出[20]。二是体现社会互动的活动频率,如拜访邻居与去教堂的频率[8]、与邻居交流的频率[11]、进行社交娱乐活动的频繁程度[21]。三是亲友数量,如给亲朋好友拜年的总人数[12],所拥有的亲友、同事、熟人的数量[22],兄弟姐妹人数[23]等。这些方法没有考虑线上互动活动,同时也没有区分内生互动和情景互动两种渠道,存在一定的局限性。

根据Durlauf[17]提出的影响机制,内生互动是群体中人与人之间的相互影响,是一种同群效应。情景互动指个体的行为决策受群体行为决策后果的影响,是单向的结果示范性效应。本文用受访者与邻居、朋友进行社交娱乐活动的频繁程度来衡量内生互动,用受访者对媒体的使用频率来衡量情景互动,最后将内生互动和情景互动加总求和来构建社会互动变量。

关于内生互动,CGSS 问卷中设计了两个问题:“请问您与邻居进行社交娱乐活动(如互相串门,一起看电视、吃饭、打牌等)的频繁程度是”和“请问您与其他朋友进行社交娱乐活动(如互相串门,一起看电视、吃饭、打牌等)的频繁程度是”。两个问题的答案选项为“1.几乎每天;2.一周1 到2 次;3.一个月几次;4.大约一个月1 次;5.一年几次;6.一年1 次或更少;7.从来不”。本文分别合并选项3、4和选项5、6,按频繁程度依次赋值5—1。

现实观察表明,若人们从新闻媒体上观察到某种行为决策带来了正面效应,则会学习跟进;反之,若从新闻媒体上观察到某种行为决策带来了负面效应,则会学习避免。随着互联网的迅猛发展,居民对传统媒体的使用逐渐减少,网络新媒体凭借其具有信息时效性、互动性、丰富性等特点受到越来越多居民的喜爱。为了更好地反映受访者对媒体的使用频率,本文从传统媒体和互联网媒体两方面衡量受访者的媒体使用频率。CGSS问卷设计的问题为“您对以下媒体的使用情况是:1.报纸;2.杂志;3.广播;4.电视;5.互联网(包括手机上网)”,相应的选项为“从不;很少;有时;经常;非常频繁”。本文采用受访者对报纸、杂志、广播和电视这四者使用频率的最大值来代表受访者的传统媒体使用频率。按照频繁程度由低到高分别赋值1—5。采用受访者对互联网(包括手机上网)的使用频率来衡量互联网使用频率,同样按照频繁程度由低到高赋值1—5。

3.控制变量

既有研究表明,商业养老保险的参与还与个人特征因素和家庭特征因素相关。为降低估计偏误,本文选择年龄、性别、宗教信仰、健康状况、婚姻状况、对他人的信任、政治面貌、社保情况、家庭规模及金融投资经验等作为控制变量。设定受访者性别为虚拟变量,男性为1,女性为0。受访者宗教信仰为虚拟变量,有宗教信仰为1,无宗教信仰为0。受访者健康状况为定序变量,很不健康、比较不健康、一般、比较健康、很健康分别赋值1—5。受访者婚姻状况为虚拟变量,已婚或同居为1,其他为0。对他人的信任情况用问卷中“受访者对绝大多数人都是可以信任的观点的同意程度”这一问题来衡量,答案有“非常不同意;比较不同意;说不上同意不同意;比较同意;非常同意”,分别赋值1—5。政治面貌为虚拟变量,共产党员赋值为1,否则为0。社保情况为虚拟变量,受访者参加了社会保险的任意一种赋值为1,否则为0。采用是否从事股票、基金、债券、期货、权证、炒房、外汇投资、其他等投资活动来衡量受访者的金融投资经验,从事相关投资活动赋值为1,否则为0;采用家庭人口数量来衡量家庭规模。

(三)描述性统计

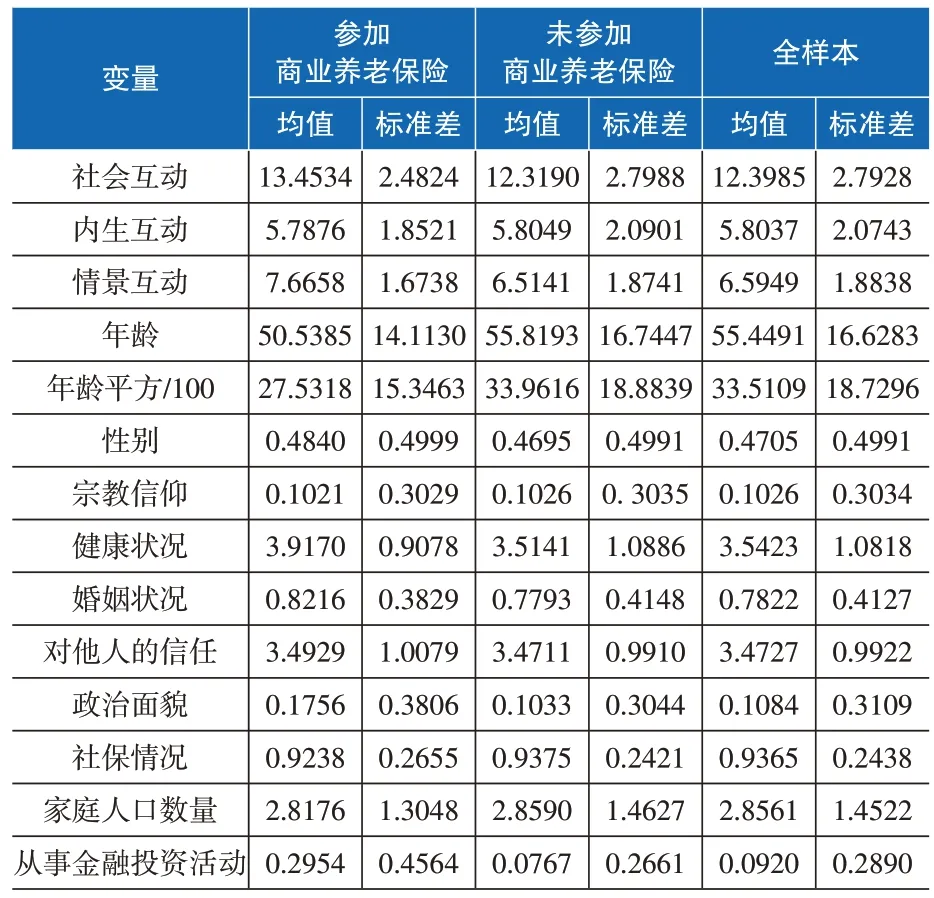

在有效样本中,商业养老保险参与的比例为7.01%。表1描述性统计显示,全样本受访者平均年龄约为55.4岁,男性占比为47.1%,有宗教信仰的受访者占10.3%。78.2%的受访者处于已婚或同居的婚姻状态,93.7%的受访者拥有基本社会保险。受访者平均家庭人口数量为2.86人,9.2%的受访者家庭参与了股票、基金、债券、期货、权证、炒房、外汇投资、其他等投资活动。

表1 主要变量描述性统计

从参加商业养老保险和未参加商业养老保险的描述性统计来看:参保者的平均年龄约为50.5岁,未参保者的平均年龄约为55.8 岁,未参保者的年龄大于参保者,而参保者的健康状况要高于未参保者。从婚姻状况来看,参保者约有82.2%处于已婚或同居状态,未参保者约有77.9%处于已婚或同居状态,未参保者的已婚或同居比例明显低于参保者。从政治面貌来看,参保者的党员比例为17.6%,未参保者的党员比例为10.3%,未参保者的党员比例明显低于参保者。从社保情况来看,参保者约有92.4%有社保,未参保者约有93.8%有社保,未参保者的社会保险参保情况略高于参保者。从家庭特征来看,参保者有29.5%从事股票、基金、债券、期货、权证、炒房、外汇投资、其他等投资活动,未参保者的该项数值仅为7.7%,参保者的金融投资活动参与率要远远高于未参保者。此外,在平均家庭人口数量、性别比、宗教信仰、对他人的信任情况上,二者差异不大。

三、实证分析

(一)基准回归分析

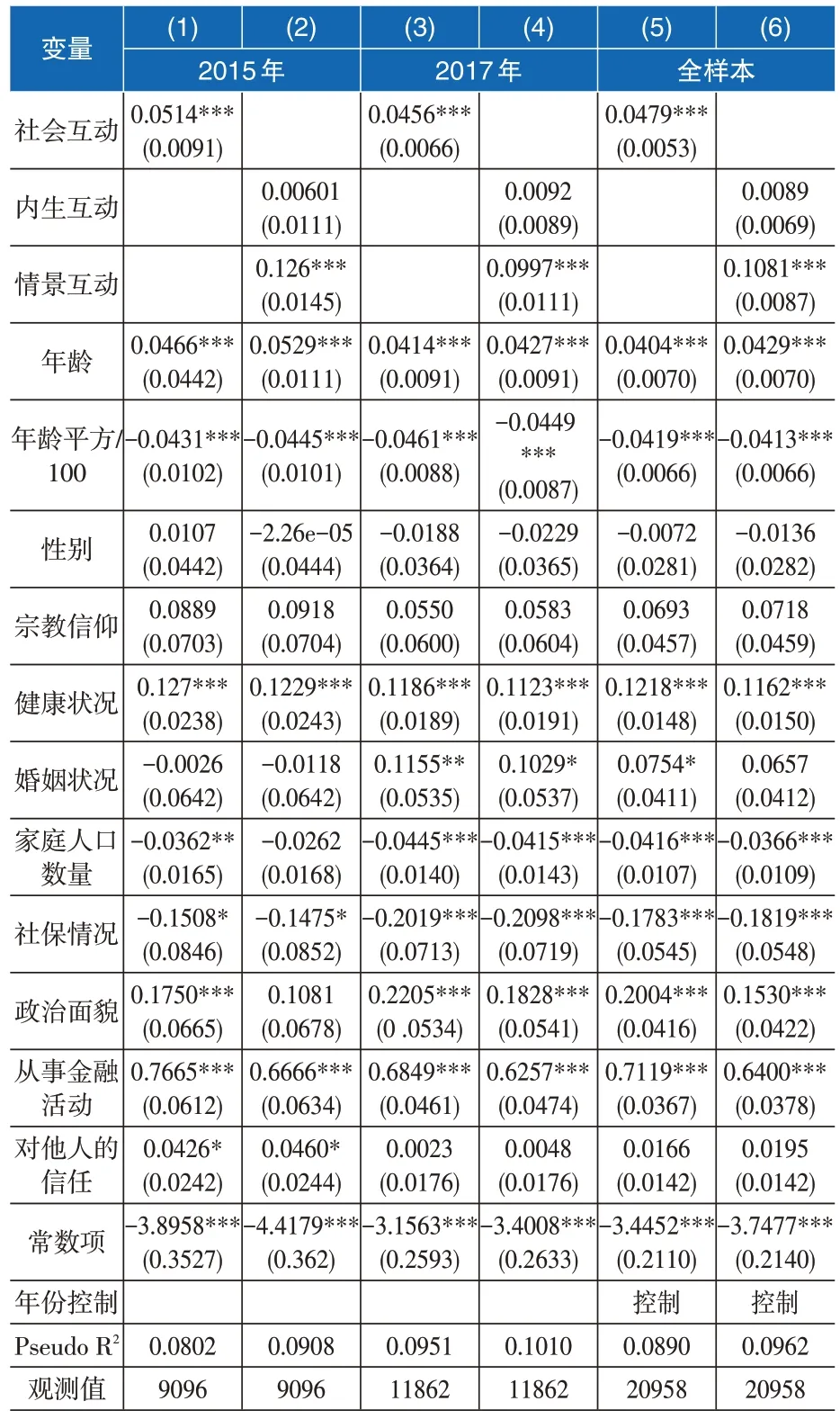

由于居民是否参与商业养老保险是二元虚拟变量,本文采用Probit 模型考察社会互动对居民商业养老保险参与的影响。表2报告了社会互动对居民养老保险参与的Probit 回归结果。由于CGSS 各年度调查都是单独抽样,因此先分别对2015年和2017年的数据进行回归,然后把两年数据混合起来,加入年份变量进行控制,以增加样本容量从而降低抽样偏差的影响。表2(1)、(3)、(5)列是基于社会互动的Probit 估计结果,可以看出社会互动对居民商业养老保险参与具有正向影响,且在1%的水平上显著。观察边际效应发现,2017年社会互动对居民商业养老保险参与的正向影响比2015年有所降低。

从控制变量来看,年龄与商业养老保险参与呈现非线性关系。随着年龄增加,居民参与商业养老保险的概率增大,但年龄增长到达一定临界值后,二者会呈反方向变动,与Lee等[3]的研究结论一致。健康状况对商业养老保险参与有显著正向影响,说明身体健康的人预期自己的未来寿命较长,需要更多的养老资金支持老年时期的消费,因而更愿意购买商业养老保险,这也表明商业养老保险市场存在一定的逆向选择。婚姻状况对商业养老保险参与有显著的正向影响,说明婚姻会提升一个人的家庭责任感,更愿意提前为未来的生活做好规划。从事金融投资活动对商业养老保险参与有显著的正向影响,由于商业养老保险属于比较复杂的金融产品,对产品的理解、条款的分析和价格的比较等都要求购买者具有一定的金融知识素养,参与金融投资活动的家庭具有更高的金融知识素养,从而购买商业养老保险的概率也更高[24]。社保情况对商业养老保险参与有显著的负向影响,说明社会保险与商业养老保险之间存在一定的替代性,拥有社会保险的人会认为自己老年时的医疗以及养老可以得到一定的保障,从而减少其对商业养老保险的参与程度。家庭规模越大,参与商业养老保险的概率越低,这与樊纲治等[6]的研究结果一致,因为人口较多的家庭具有较强的自我保障能力,家庭成员之间可以互相分担养老风险,对于人口较少的家庭,其养老风险内部消化比较困难,家庭成员倾向通过购买商业养老保险来抵御风险,从而增加了参与商业养老保险的可能性。此外,回归结果还表明,性别、宗教信仰和对他人的信任对居民商业养老保险参与的影响不显著。

表2(2)、(4)、(6)列报告了内生互动和情景互动对商业养老保险参与的影响系数。结果显示,内生互动对居民商业养老保险参与具有正向影响,但在统计意义上不显著;情景互动对居民商业养老保险参与具有正向影响,且在1%的水平上显著。说明社会互动对商业养老保险参与的促进效应主要来自情景互动。可能的原因:一是因为我国民众对内生互动和情景互动的信任度不同,民众对中央媒体的信任度总体上非常高[25],而人际间的信任却逐年降低[26],因此居民更相信电视、报刊这类情景互动渠道提供的信息并据此进行金融决策,对通过熟人社交这类内生互动渠道获取信息的依赖程度下降。二是相对内生互动,情景互动的内容更具有针对性。养老问题在多数人看来是比较遥远的话题,也比较沉重,日常交流中较少涉及。相比之下,无论是传统媒体还是网络媒体,近年来有关老龄化和长寿风险的相关信息和讨论较多,因此对居民购买商业养老保险的决策影响较大。

表2 社会互动对居民商业养老保险参与的影响

(二)异质性分析

考虑到中国城乡经济发展不平衡、受访者自身特征差异等因素,本文将样本按照城乡、年龄、政治面貌以及是否从事金融投资活动进行分组,考察社会互动对居民商业养老保险参与影响的异质性。

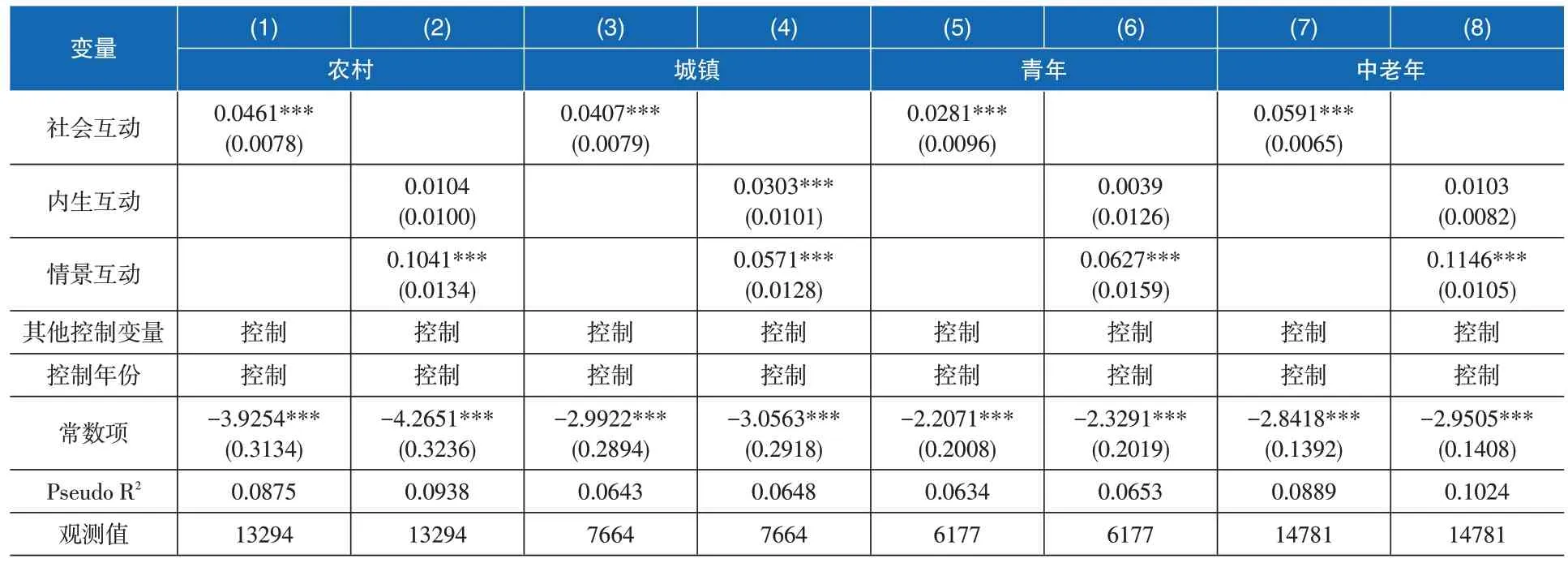

表3(1)至(4)列报告了按照城乡进行分组后的回归结果。结果显示,社会互动对农村居民和城镇居民商业养老保险参与都有显著的正向影响。在农村,社会互动主要通过情景互动渠道促进居民商业养老保险参与,内生互动渠道的正向作用不显著。在城镇,内生互动和情景互动对商业养老保险参与均存在正向影响,且在1%的水平上显著。可能是因为农村居民普遍持有传统的“养儿防老”观念,认为养老是由子女负责的,因此很少就购买商业养老保险进行交流。而城镇居民较多接受自我养老的新观念,更可能在交流过程中讨论养老保险,从而导致内生互动对城镇居民的正向影响显著。

表3(5)至(8)列按年龄进行分组。本文按照联合国教科文组织的定义,将18~45 岁年龄段的人定义为青年,其余年龄段的人定义为中老年。回归结果发现,社会互动对不同年龄段的居民均有显著的促进作用,但是对中老年居民的促进作用更大。

表3 基于城乡与年龄分组的全样本社会互动对商业养老保险参与的影响

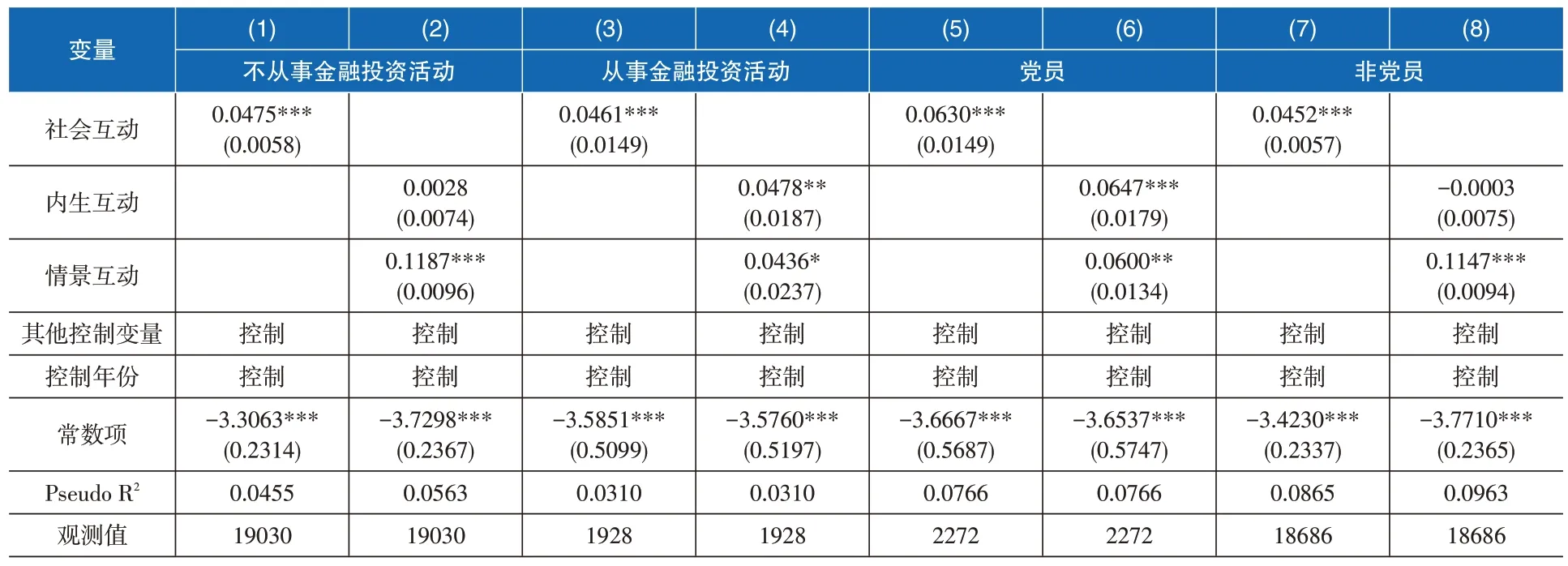

表4(1)至(4)列按是否从事金融投资活动进行分组。结果显示,社会互动对不同金融素养居民的商业养老保险参与均有显著的正向影响;内生互动对从事金融投资活动居民的正向影响显著,对不从事金融投资活动居民的正向影响不显著;情景互动对两类居民均有显著的促进作用,但对不从事金融投资活动居民的促进作用更大。

表4(5)至(8)列按政治面貌进行分组。结果显示,社会互动对党员和非党员居民均存在正向的促进作用;内生互动对党员的正向影响在1%的水平上显著,对非党员商业养老保险参与具有负向影响,但在统计意义上不显著;情景互动对两类居民均有显著的促进作用,并且对非党员居民的促进作用更大。

表4 基于从事金融投资活动和政治面貌分组的社会互动对商业养老保险参与的影响

(三)稳健性检验

1.内生性问题

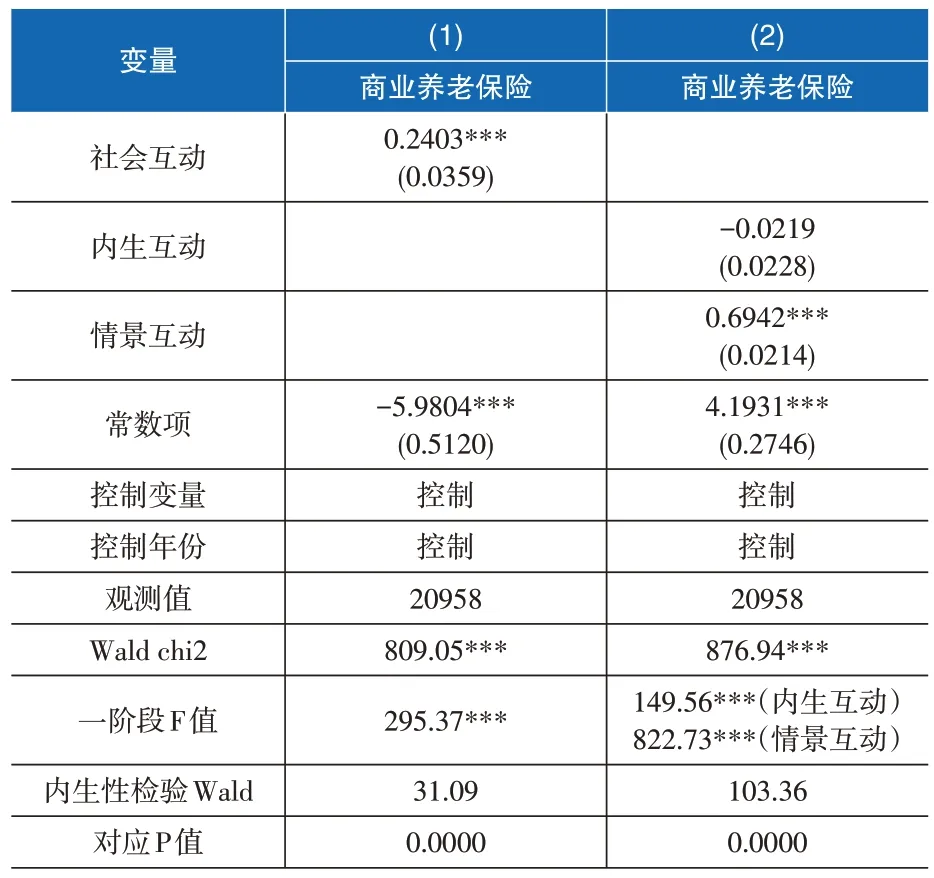

社会互动会在一定程度上促进居民对商业养老保险的购买,但该模型可能存在一定的内生性。一是存在变量遗漏问题,虽然本文模型中引入了一定数量的控制变量,但商业养老保险的购买还可能会受到性格、金融素养、风险偏好、收入等因素的影响,因此模型的控制变量可能不完全。二是存在双向因果关系,居民会通过社会互动了解有关商业养老保险的信息,从而购买商业养老保险。也可能是因为购买了商业养老保险而拥有与外界交流的共同话题,从而增加了社会互动。三是存在测量误差。为此本文借鉴李丁等[15]的方法,采用区域层面的指标作为个体层面指标的工具变量进行内生性检验。由于省份是2017年CGSS数据库中的最小层级区域单位,因此本文选择除本受访者之外的该省平均的社会互动、内生互动、情景互动作为工具变量。因为生活在一个省份的居民在生活习俗、收入水平、文化等方面相似度较高,所以省份平均的社会互动水平和居民的社会互动水平高度相关,但是省份除本受访者之外的社会互动与该居民商业养老保险参与行为没有关系,因此满足工具变量的基本假设。

表5为采用工具变量后社会互动对商业养老保险参与影响的回归结果。结果显示,工具变量的一阶段F 值远大于10 的临界值[27],说明采用除本受访者之外的省平均社会互动、内生互动、情景互动作为工具变量是有效的,不存在弱工具变量问题。模型在1%的显著性水平上通过了Wald 检验,即拒绝了“H0:社会互动为外生”的原假设,说明原模型中内生性问题确实存在,采用工具变量法是合适的。表5的回归结果显示,在修正了内生性偏误之后,社会互动对商业养老保险参与影响的正向影响依旧在1%水平上显著,该正向促进作用主要通过情景互动渠道产生,内生互动对商业养老保险参与的影响不显著,与前文的结论一致。

表5 内生性检验

2.替代性的社会互动指标

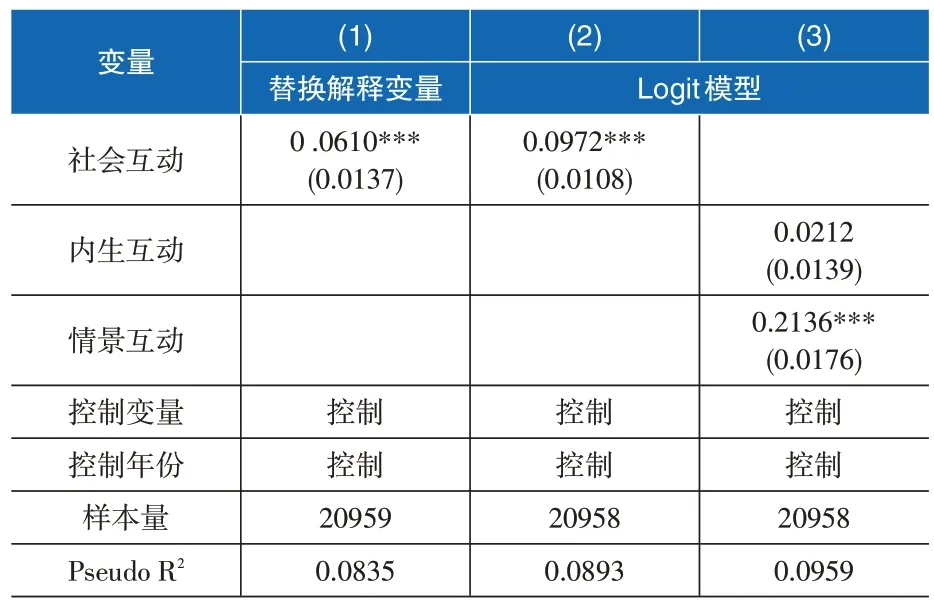

本文使用受访者对自己社交频繁程度的度量作为社会互动的替代性指标进行稳健性检验,根据CGSS 问卷中“在过去一年中,您是否经常在您的空闲时间做下面的事情?(社交/串门)”的问题回答进行衡量。表6(1)列的结果显示,社会互动对居民商业养老保险参与具有正向影响,且在1%的水平上显著。这与基准模型回归结果相同,证明了本文结果的稳健性。

表6 稳健性检验

3.将模型替换为Logit模型

为了确保模型的稳健性,本文采用Logit模型对其进行检验。表6(2)和(3)列的结果显示,社会互动对居民商业养老保险参与存在正向影响,且在1%的水平上显著;内生互动对居民商业养老保险参与影响的正向影响不显著;情景互动对居民商业养老保险参与影响存在显著促进作用。这与基准模型回归结果相同,证明了本文结果的稳健性。

(四)作用机制检验

前文回归结果表明,社会互动主要通过情景互动渠道对居民商业养老保险参与行为产生影响。情景互动渠道主要体现的是一种单向的结果示范效应,但情景互动如何影响居民对商业养老保险的决策仍有待进一步检验。既有文献表明,居民的养老观念会对商业养老保险的参与产生影响。如,王志刚等[28]指出,赞成“养儿防老”观念对“新农保”的参与行为有显著的负向影响。汪润泉[29]指出,持有子女养老的观念会对个体参加养老保险产生负向影响。同时,研究也表明,社会互动会对居民的养老观念产生影响。罗玉峰等[30]指出,外出务工人员可以接触并受到更多不同人群、文化和思想的影响,进而对传统的“养儿防老”观念产生冲击。也就是说,社会流动和文化交流会对外出务工人员的价值观产生冲击,弱化传统的赡养理念。

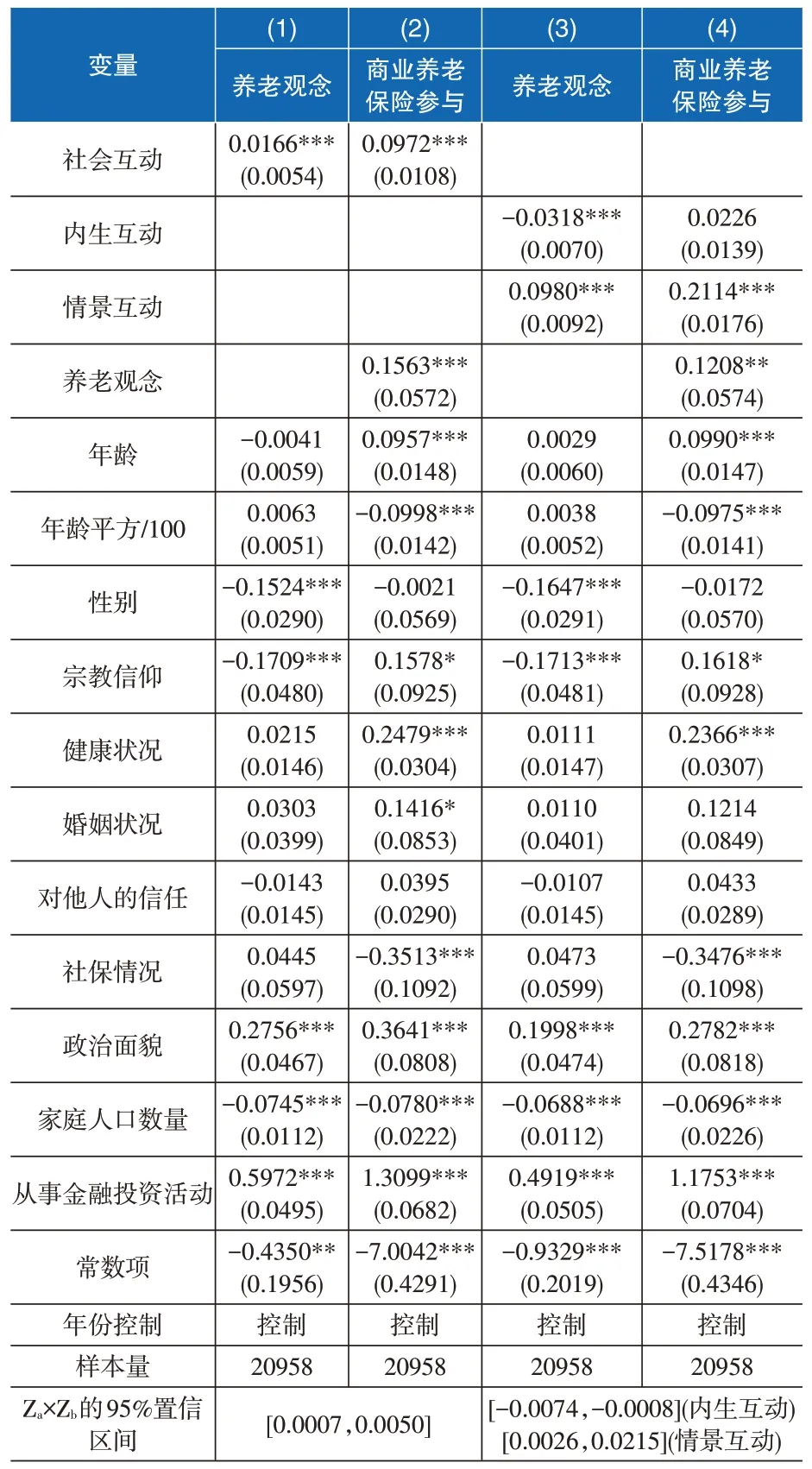

为此,本文结合CGSS 数据的可得性,选取居民养老观念作为中介变量进行作用机制检验,探究养老观念是否在社会互动影响居民商业养老保险参与中发挥中介效应。本研究将养老观念区分为自我养老观念和依赖养老观念。自我养老观念是指有子女的老人养老主要由自己负责或由政府、子女、老人自己三方共同负责的观念;依赖养老观念是指有子女的老人养老主要由子女负责或由政府负责的观念。采用CGSS 问卷中“您认为有子女的老人的养老主要应该由谁负责?1.主要由政府负责;2.主要由子女负责;3.主要由老人自己负责;4.政府/子女/老人责任均摊”这一问题来衡量。如果受访者选择3 或者4,则定义为自我养老,取值为1;否则为依赖养老,取值为0。检验过程借鉴方杰等[31]对于类别变量中介效应检验的方法,具体的回归结果如表7所示。

表7的回归结果显示,内生互动和情景互动对养老观念的影响均在1%的水平上显著,表明内生互动降低了居民的自我养老观念,而情景互动会提升居民的自我养老观念。综合两者之后,社会互动对养老观念的影响在1%的水平上显著为正。(2)和(4)列的回归结果显示,社会互动主要通过情景互动使得居民对养老观念产生影响,情景互动程度提高,会促进养老观念向更契合老龄化时代需求的自我养老方向倾斜,进而提升居民参与商业养老保险的可能性。根据Tofighi 等[32]提出的方法,使用R 软件的RMediation 软件包,并使用乘积分布法检验得到社会互动、内生互动、情景互动Za×Zb的95%置信区间分别是[0.0007,0.0050]、[-0.0074,-0.0008]、[0.0026,0.0215],均不包含0。说明养老观念的中介效应是显著的,与前文的分析一致。

表7 社会互动、养老观念与商业养老保险参与

四、结论与建议

随着我国人口老龄化程度不断加快,深度老龄化社会即将到来。因此,提前做好养老规划、储备适当的财务资源以实现幸福养老显得尤为紧迫与必要。商业养老保险产品因具有专属性、安全性、收益性和终身给付性等特点,在个人养老规划中具有独特优势。但是目前我国商业养老保险的发展还处于较低水平,商业养老保险的参与率还比较有限,无法适应当下老龄化社会的需要。在此背景下,探讨我国居民商业养老保险参与的影响因素及其作用机制就显得尤为重要。

本文利用中国综合社会调查(CGSS)2015年和2017年的混合截面数据,实证研究了社会互动对居民商业养老保险参与的影响及其作用机制。研究发现,社会互动对居民商业养老保险参与有显著的促进作用,特别是情景互动对居民商业养老保险参与有显著的正向影响,内生互动的影响不显著。异质性分析发现,内生互动对城镇居民、从事金融投资活动群体及党员有正向影响且统计意义显著。情景互动对所有群体具有显著促进作用,尤其对农村、中老年人、不从事金融投资活动的居民及非党员的促进作用更大。进一步研究发现,养老观念在社会互动与居民商业养老保险参与的关系中具有中介效应,情景互动有助于居民接受自我养老的观念,从而促进其购买商业养老保险。

本文的研究为促进我国商业养老保险市场发展提供了新的视角,应重视社会互动等居民的社会特征在推动商业养老保险需求方面的作用,特别是要充分发挥通过情景互动改变居民养老观念进而促进商业养老保险参与方面的积极作用。因此,有关部门要发挥主导作用,利用互联网、报刊、广播电视等媒介,加强对养老风险和商业养老保险的宣传介绍,提高民众对商业养老保险的认知水平,同时通过公益广告、社区宣传等方式强化居民的自我养老责任意识,促进居民的养老观念从传统的养儿防老向现代的自我独立养老转变,积极应对老龄化社会的新挑战。此外,金融机构要发挥指引作用,如保险公司、银行等可以充分发挥在客户数量等方面的优势,推广普及商业养老保险产品,激发市场活力。最后,进一步规范我国保险市场的发展,改善保险公司的服务水平,提升投保人的投保体验和保障体验,增强情景互动的正向示范效应,从而提高我国居民参与商业养老保险的积极性,推动我国第三支柱养老保障体系的健康快速发展。

本文也存在一定的局限性。由于受数据库限制,对居民的商业养老保险参与行为定义比较简单,仅仅考察了居民是否参与商业养老保险,无法对居民商业养老保险参与的广度和深度等其他相关内容进行进一步的研究。这将是未来研究的方向。■