采矿企业产能闲置与运营风险的关系研究

2023-03-05李斌

李 斌

(延安大学, 陕西 延安 719300)

0 引言

采矿业作为关键性原材料行业,对宏观经济的有序运行发挥着基础性作用。供给侧改革背景下,采矿业遭遇增速换挡、结构转换、产能过剩等多重不利因素挑战,积极有序地助推绿色转型升级成为破冰供求矛盾、环境技术规制等困境的战略举措。采矿业资金、技术密集度较高,投资回收周期长。因此,优化资产管理水平,提升资产管理效率,减少产能闲置,不仅对提升企业的竞争力、降低企业的运营风险有直接影响,而且更关乎采矿业绿色转型升级与可持续稳健发展。基于此,本文立足于采矿业产能闲置现状,选取采矿业代表性企业为案例对象,通过研究产能闲置成本并与同行进行对比,提出了采矿业企业的发展对策,可为采矿企业改进资本管理,控制产能闲置提供参考与借鉴。

1 采矿业产能闲置现状

1.1 采矿业发展现状

历经多年发展,我国采矿业的产业链持续完善,成为助推国民经济快速增长的重要支撑。宏观经济步入新常态以来,不利因素凸显,形成供、需两端双挤压局面,下游基建需求疲软,上游供给产能利用率偏低。采矿业总体增速放缓,资本流动性不足,转型升级难度不断加大。一方面,落后产能退出、淘汰缓慢,受前期政策刺激,行业整体处于产能释放期,供需结构性矛盾仍比较尖锐,产品价格上扬后劲匮乏,传统高污染、高能耗的大宗商品库存消化压力较大。另一方面,产能结构绿色优化难度偏高,新技术尚未成熟,投资规模庞大。加之国内银根政策趋紧,企业回款、融资难度加大,三角债问题频发,流动性降低,企业的资产负债率处于历史高位,面临的运营风险较大。总体而言,采矿业正处于供给侧改革的关键阶段,行业景气与企业运营的慢爬坡将是一个相当长的过程。

1.2 采矿业产能闲置的动因

经济学视角下,产能闲置造成了企业资源的浪费,根源在于投资的实际回报率低于预期。结合采矿业的特性,实际投资回报率偏低受内部和外部多种因素影响。从外部因素来看,采矿业市场供求结构性矛盾是造成采矿企业产能过剩的直接诱因,经济增速放缓,有色金属价格下滑,难以支撑企业发展。由于行业集中度的提升,前期产能过度盲目扩张,行业内部恶性竞争,市场步入需求低迷阶段后,利用产能大打价格战的问题大量涌现[1-3]。从内部因素来看,采矿企业的资源筹备利用率偏低,缺乏国际议价能力,市场需求下滑加剧了行业竞争,采矿行业的盈利空间收窄。粗放型的管理运营模式无法迎合绿色可持续的发展要求,产业性质差异导致生产、管理与市场需求脱节,采矿企业需要优化自身管理体系,通过集约化管理,提升信息透明度,发挥产业链协同效应。

2 采矿业产能闲置对运营风险的影响分析

2.1 X 股份概况

X 股份是我国采矿领域的龙头企业,构筑了集采选洗炼一体化的有色金属产业链,在镍金属制备方面独具优势,并着力提升资源筹备与利用率,完善人才队伍及管理体系,产学研合作密切联结,市场开拓有序与国际接轨。供给侧改革背景下,X 股份不断优化产业布局,改善商业生态,绿色转型升级效果显著,以X 股份为案例对象,在同行业中具有较好的参考价值。

2.2 X 股份闲置成本分析

采矿企业的有序运营依托于采、选、冶和化等主流程部门与运输、供热等辅助保障部门的密切协作,相应的产能闲置也会沿生产链条传导扩散。由于资源配置效率低下,闲置的产能不再参与生产运营,其相关成本却仍要发生,不仅会产生直接的损失,还会衍生间接乃至潜在的机会成本等,影响整个企业的运营布局。从产能闲置的综合成本以及直接、间接成本展开分析,能够更为全面地揭示企业的管理效率,如表1 所示。

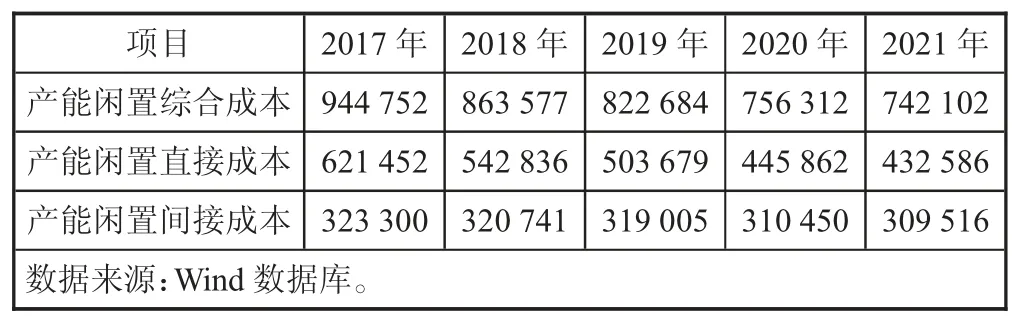

表1 X 股份产能闲置成本分析表 单位:万元

由表1 可知,2017—2021 年,X 股份闲置综合成本呈现下降趋势,直接成本和间接成本逐年走低,这表明X 股份资产管理的效率水平稳步提升。直接成本中的资产折旧费、财产保险费、直接人工薪资以及资产减值损失等的降幅比较显著,受市场与政策倒逼,X 股份积极开展供给侧结构性改革,围绕“三去一补”,一大批不符合环境、技术规制的落后矿井被陆续关停,落后产能得以有序退出和淘汰。通过对现有生产设备进行及时的绿色迭代更新与改造升级,主流程的生产产能利用率显著提升,技术贬值速度减缓,财产保险费与资产减值损失得到有效控制。对员工进行培训和分流,人力资源优势得以充分释放。间接成本中的融资成本、存货与赊销资金占用以及安全成本等降幅相对较小。转型期间,X 股份需要进行大额投资,融资规模以及相应的财务成本费用总体处于高位。受前期政策和产能过剩的影响,行业仍处于产能释放期,X 股份采用“订单式”生产模式积极压缩库存,并合理调整赊销政策,强化清欠力度,减少“两金”的占用规模,确保自身运营资金链安全。

为更加直观地剖析X 股份资产管理的效率,本文选取同行间竞争性的企业Z 矿业,测算其产能闲置成本,并做进一步对比分析,如表2 所示。

表2 X 股份与Z 矿业产能闲置成本对比分析表 单位:万元

由表2 可知,2017—2021 年,X 股份的产能闲置综合成本始终低于Z 矿业,其资产的总体管理水平优于后者,但二者的变化态势相仿,管理效率均向好、向善发展,主要得益于国家供给侧改革政策的驱动,采矿业去产能效果慢慢显现,供需结构性矛盾趋于和缓,行业整体的库存管理效率逐渐回暖。

由表3 可知,2017—2021 年,X 股份与Z 矿业的净资产收益率均呈现稳健上升趋势,而资产负债率处于波动中下降状态。客观来看,产能闲置与企业运营风险实为一脉相承,互为表里,而企业运营风险主要可以结合偿债状况与盈利状况做出分析。供给侧改革背景下,采矿企业多采用“低成本多元化”的转型策略,通过并购重组优质目标企业,强化资源筹备利用率,获取先进的技术或管理理念,补足自身的业务短板,拓宽产业布局。X 股份与Z 矿业的偿债能力与盈利能力均有所提升,资产管理效率水平有明显的改善。

表3 X 股份与Z 矿业运营风险对比分析表

对比分析还可以发现,X 股份的产能闲置综合成本要低于Z 矿业,而偿债能力与盈利能力要强于后者,这表明,产能闲置与运营风险存在反比关系。改善资产的管理质量,提升资产的利用效率,是降低运营过程风险水平的有效路径。尤其是处于新旧产能转换的关键期,采矿企业更需要做好吐故纳新的准备,有序淘汰落后产能、引进绿色产能,优化资产,提高整体管控水平,不仅关乎企业的短期效益,而且是企业持续稳健成长的关键。

3 采矿业企业的发展对策

1)降本增效淘汰落后产能[4]。采矿业属高耗能产业、粗放型发展模式,前期政策刺激造成产能过剩,供需结构性矛盾尤为突出。因此,采矿企业应科学规划,积极有序地关停、剥离落后产能,甩掉企业转型的包袱,降低环保成本,提升整体效益。

2)绿色转型强化技术创新[5]。采矿业转型升级不仅可以依托低成本多元化策略,通过并购重组,提升资源筹备利用率,补足业务短板,打造新的经济增长点,而且需要密切联合学研机构,强化绿色技术研发投入,与同行技术联盟合作,提升清洁技术研发与应用的成功率。

3)协同产业链管控集约化。采矿业周期性强,易受宏观经济环境波动影响,作为产业链中间环节,更需要携手上下游伙伴密切协作、信息互通,采用更为集约化的管控模式,减少运营资金的占用,确保企业稳健发展。