石油企业成本管理问题研究

——以石油行业Z 公司为例

2023-03-05李文涛

李文涛

(延安大学, 陕西 延安 716099)

0 引言

成本控制是企业取得经济效益大小的重要因素,只有重视企业成本管理,建立完善的成本控制体系,企业才能在激烈的市场竞争中占据核心优势[1]。石油作为各国战略性资源,石油企业的经济发展影响着国家市场经济的发展,因此必须加强对石油企业成本管理的研究。本文通过对石油行业Z 公司的营业成本进行分析,从而对Z 公司在成本管理活动中所存在的问题进行具体分析[2],并为石油企业的成本管理提出合理建议。

1 石油行业成本状况——以Z 公司为例

1.1 石油行业Z 公司概括

Z 公司在1999 年建立,广泛从事与石油、天然气有关的各项业务,主要包括:原油和天然气的勘探、开发、生产和销售;原油和石油产品的炼制、运输、储存和销售;基本石油化工产品、衍生化工产品及其他化工产品的生产和销售;天然气、原油和成品油的输送及天然气的销售。

1.2 石油行业Z 公司成本管理情况分析

在对石油行业Z 公司的研究分析中,以Z 公司的成本管理指标为核心,同时以数据及相关指标为基础进行成本管理合理性的分析[3]。本文将选择石油行业Z 公司2018—2022 年五年数据作为主要分析对象,通过营业总成本、营业成本和主营业务成本三个方面,对Z 公司财务进行成本管理分析。

1.2.1 石油行业Z 公司营业总成本管理情况

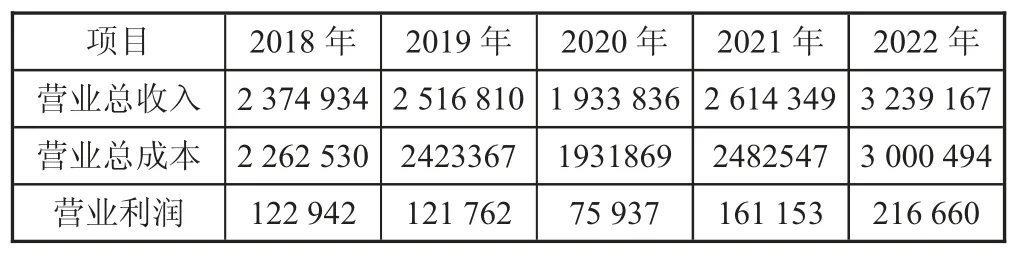

从表1 可看出,在Z 公司2018 年到2022 年的发展中,营业总成本的变动明显且不断增加;2020 年的经营发展较差,利润减少较多,企业收入与成本同步降低。2020 年营业总收入同比降低23.16%,但营业总成本同比降低只有20.77%,净利润同比降低50.04%,2020 年企业营业总成本管理状况出现问题。但同时2021 年营业总成本迅猛增长,营业总收入同比增长22.18%,并且2022 年营业总成本同比增长17.26%,由此可以得出,Z 公司营业总成本管理状况较差,成本控制能力有待加强。

表1 2018—2022 年Z 公司利润情况摘要 单位:百万元

Z 公司成本总额与收入总额同趋势变化,营业总成本、营业总收入和营业利润的变化相关度较高,并且变化幅度较为相似,有可能是销售成本的增减变动引起营业总成本的变动结果,因此将进一步对销售成本的管理情况做进一步分析。

1.2.2 石油行业Z 公司营业成本管理情况

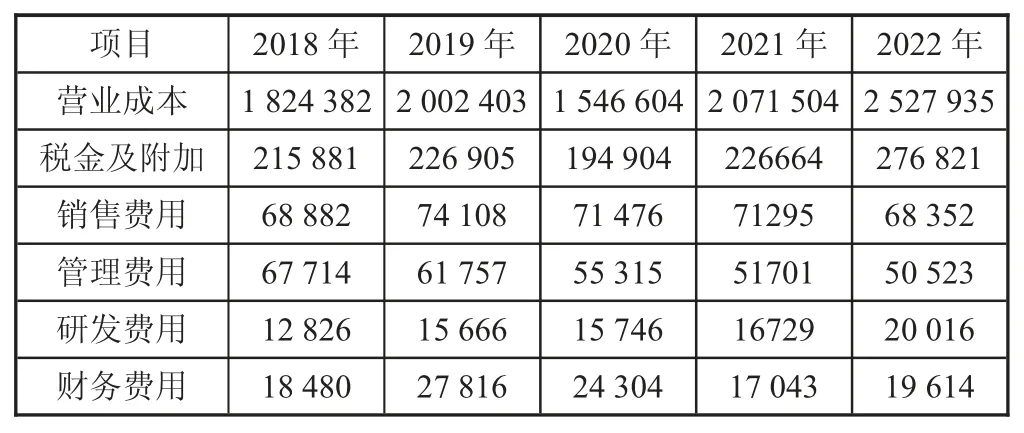

通过对表2 进行分析,可以得知在2018 年到2022 年的时间段内,Z 公司营业成本总体上不断增加,并在2022 年同比增长达18.1%,期间费用随营业成本变动幅度较大,研发费用的投入增长较多,由此可以看出,Z 公司成本管理较合理。

表2 2018—2022 年Z 公司营业成本摘要 单位:百万元

Z 公司的营业成本在2020 年有大幅度降低,相应的税金及附加和管理费用也在2020 年有大幅度降低,但销售费用和财务费用于2020 年都较为稳定。由此可以得出结论,销售费用和财务费用的成本控制有待加强。管理费用在2020 年降低后稳定减少,研发费用稳定增加,对于管理费用的成本控制较为合理,同时Z 公司积极进行研发转型,寻求更合理的公司结构。因此,Z 公司想要降低成本可以通过降低公司税负、财务费用等途径。

1.2.3 石油行业Z 公司主营业务成本构成情况

在Z 公司的财务报表披露中,Z 公司的主营业务成本分成了四个项目:油气和新能源、炼油化工和新材料、销售成本、天然气销售。

通过表3 可知,Z 公司主营业务成本受到销售费用影响较大,新能源和新材料方面可能受到研发投入增加的影响,在2020 年成本增加较多。2022 年各项业务的成本增加比率都突破了15%,其中销售和天然气销售同比增长分别达到了21.41%和22.52%。因此,Z 公司销售成本是Z 公司进行成本核算和控制的重中之重。

表3 2018—2022 年Z 公司主营业务成本构成情况单位:百万元

2 Z 公司成本管理出现的问题

行业升级势在必行,纯净能源的概念不断冲击传统石油行业,在升级转型过程中,必定存在着挑战,但同时也具有机遇,只有顺应时代的潮流,才能在国内和国际的市场中占有一席之地。

2.1 销售成本控制力度有待增强

随着新型能源的进步与发展,Z 公司在产品方面的优势越来越小,销售成本问题成为主导因素。因此Z 公司的成本有骤增现象,产品成本不断增加,无论是国内还是国际市场中的影响力都在不断下降。

2.2 成本控制体系不够完善

Z 公司在主营业务成本管控方面不够完善,在生产过程中所花费的成本较高,成本的高额计价使得企业盈利能力较差、利润空间较小。

2.3 成本控制方向不够明确

产品技术费用较高,使Z 公司业务成本控制并不理想,尤其是对Z 公司成本指标分析中,其炼油化工和新材料的销售成本有较大增加,严重影响了企业的成本控制[4]。

3 石油行业成本管理的建议

3.1 保持研发投入热情

石油行业应该保持研发投入的增加,转变思想,对新能源的利与弊进行分析,从而对产品进行改革升级,使产品不断适应时代,在市场竞争中占据有利地位。

3.2 加强制造端成本控制

石油行业的公司应积极对产品生产的设备、技术等环节进行升级改进,使产品更加精细化、分级化;同时降低产品的生产成本,增加公司的可得利润,从而提升其盈利能力。

3.3 增强销售成本管控能力

石油行业应重视销售成本管控能力,保持销售量大这一市场竞争优势,着眼于市场本质需求,对市场进行透彻分析,增加产品销售对企业经营的影响能力。

3.4 拓宽成本管控内容

只有从企业成本、技术成本、资源成本等多方面进行管控,才能使石油行业的公司经济效益最大化,对不稳定因素进行改进,提升自己的运营能力,才能在未来的经济竞争锋中获得优势[5]。

4 结语

本文对石油行业Z 公司成本管理进行了详细分析,得到Z 公司近五年来的成本变动状况,针对其存在的问题,为石油行业成本管理提出合理建议,从而对Z 公司的稳定发展提供相应参考,促进石油行业的进步与发展。