基于PEST分析与五力模型的公司上市可行性分析

2023-03-03高思洁

高思洁

【摘 要】GD公司是一家从事汽车天窗、空调隔音隔热件及汽车内饰件等产品的研发、生产和销售的汽车零部件制造企业。论文首先介绍公司概况,其次在运用PEST分析法和波特五力模型对GD公司所处行业进行分析的基础上,对公司财务状况及风险等进行深入分析,全面掌握目标公司的经营状况,从而总结得出该公司已经符合北交所上市条件的结论,最后针对公司的发展提出相关建议,为公司的未来发展及后续准备上市提供了一定的理论基础,对同行业企业的发展和上市具有一定的理论价值。

【关键词】GD公司;PEST分析;波特五力模型;上市可行性

【中图分类号】F832.5 【文献标志码】A 【文章编号】1673-1069(2023)12-0047-04

1 引言

GD公司于2003年7月成立,在2015年正式挂牌新三板,位于安徽省广德经济技术开发区,是最早入驻开发区的企业之一,旗下共有8家全资子公司。GD公司的主营业务是研发、生产和销售汽车天窗、汽车内饰件总成、空调隔音隔热件等产品。目前,公司主要为长安汽车、奇瑞汽车、东风汽车、吉利汽车、格力空调、海信空调、TCL空调等提供服务。公司与上下游主要优质客户、供应商均建立了长期稳定的合作关系,在行业内具有较为明显的综合竞争优势。

近年来,汽車行业逐渐发展壮大,成为我国国民经济的支柱产业,其在整个社会经济体系的地位逐渐上升。同时,随着国家一系列相关扶持政策的颁布,国内汽车市场复苏加速,汽车零部件市场也步入了需求旺季,我国汽车零部件产业即将迎来新一轮的发展期。正是基于此发展背景,目标公司的上市具备极大的可行性。

2 宏观环境分析(PEST分析)

2.1 政治环境

近年来,我国国家政策不断推动汽车产业转型升级,鼓励企业研发制造出质量较好、科技含量较高的自主品牌汽车,并加大了对新能源车的扶持力度,依靠政策红利,我国新能源汽车产业蓬勃发展。同时,我国政府部门及行业协会不断加强对汽车制造业的宏观管理和政策指导,并成立了汽零行业自律组织中国汽车工业协会(CAAM)。

2.2 经济环境

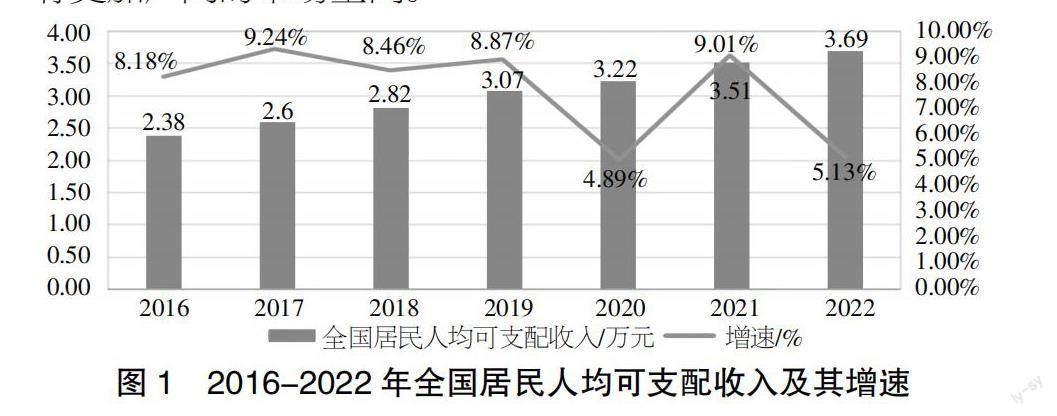

我国国民经济的飞速发展与汽车行业的发展密切相关,根据国家统计局数据(见图1),2016-2022年全国居民人均可支配收入呈现逐年上升趋势。随着人们生活水平的提升,汽车成为居民出行必不可少的工具。2022年全国居民人均可支配收入达到3.69万元,居民人均消费支出为2.45万元。工业化、城镇化加速发展及居民收入的增长将带动汽车消费需求的进一步增长,我国汽车整车制造业及零部件制造业将拥有更加广阔的市场空间。

2.3 社会环境

随着各项经济利好政策的施行,我国国民收入逐年增加,社会消费结构持续升级,居民对交通出行也有了更高的要求,汽车需求量稳步提升。国家加大对汽车零部件行业的技术创新支持,鼓励相关企业提高自主创新能力。国家利用重点院校、研究机构和其他社会资源,培养汽车产业人才,为汽车零部件行业提供创新型人才。国家大力支持汽车节能减排,倡导建设环境友好型社会,对新能源汽车进行补贴,鼓励发展循环经济。未来,新能源汽车作为汽车领域的创新成果,发展势头迅猛,将带动汽车零部件行业快速发展。

2.4 技术环境

我国的汽车零部件行业起步较晚,对比发达国家发展较为滞后,行业内零部件供应商普遍规模较小,对于技术研发的投入不足,整体技术实力偏弱,中小规模零部件供应商普遍存在技术含量低等问题,国内汽车零部件行业企业在技术上与国外成熟企业存在一定差距。但随着我国汽车产业的发展和配套零部件行业的成长,我国汽车零部件行业的技术水平和研发能力有了明显的提高,出现了一批具有独立开发和设计能力的大型零部件企业,以及在细分领域具有较强技术研发能力的中小型零部件企业,且部分汽车零部件企业已进入全球知名汽车制造商的供应链体系[1]。

3 基于波特五力模型的公司竞争力分析

3.1 供应商的讨价还价能力

汽车零部件制造业的生产原材料价格主要取决于钢铁、石油、天然橡胶等大宗商品的市场价格。近年来,受到铁矿石、石油、天然橡胶等资源类商品价格频繁波动的影响,与之相关的化工材料价格出现了明显波动,而大型工业原材料的生产商通常会把其上游原材料上涨的压力转移给零部件制造企业,对国内汽车零部件行业的生产经营造成影响,讨价还价能力较强。

3.2 购买者的讨价还价能力

汽车零部件制造业的下游企业主要有整车制造企业、改造厂等,汽车零部件企业的大多数收入来自几家大型的汽车整车制造商,客户集中度较高,因此,零部件制造企业在与下游客户的谈判中处于弱势地位。另外,许多汽车整车制造商建设了自己的零部件工厂来满足自身生产需求,这种自给自足的企业生产和供给模式在一定程度上提升了其议价能力。

3.3 潜在竞争者进入的威胁

我国汽车零部件行业的区域集中度较高,且和整车制造行业形成了周边配套体系,技术壁垒及资质壁垒等多重因素,制约了新的供应商进入。第一,技术壁垒。汽车零部件制造业对零部件的技术含量、可靠性和精度等有很高的要求,注重对企业技术实力、产品质量、制造能力等方面的考察,需要设计、工艺、模具、设备方面的专业技术人才团队的支持才能制造出质量达到客户标准的产品,因而具有较高的技术门槛。第二,资质壁垒。随着市场的演变发展,汽车零部件行业已经形成金字塔式的多层次供应商体系结构,供应商被划分为多个层级。具备总成生产实力的一级供应商直接为汽车制造厂商提供零部件;二级、三级供应商通过一级、二级供应商向汽车制造厂商供应配套零部件。供应商需通过严格的评审才能进入供应链体系被汽车制造厂商确定为候选供应商。因此,汽车零部件制造行业的进入壁垒较高,行业的潜在进入者的威胁较小。

3.4 替代品的威胁

总体来看,汽车零部件制造产品被其他行业产品替代的可能性较小,而主要的替代形式是进口产品对国内产品的替代以及技术含量较高的产品对低端产品的替代。虽然我国汽车零部件制造行业发展迅猛,但一些高档汽车零部件加工产品的市场仍然空白,80%的汽车零部件加工技术仍然掌握在国外品牌手中。随着汽车零部件加工产品的关税逐年下降,技术含量高、质量好、价格低的国外零部件产品可能成为国内厂商的目标。此外,随着汽车行业的技术变革,高技术含量的产品将会对传统零部件产品构成较大威胁。

3.5 现有竞争者的竞争力

我国的汽车零部件低端市场上存在众多小规模企业,初期能够凭借价格优势盈利,但随着市场竞争愈演愈烈,利润空间逐渐缩小,中小企业面临破产风险。但一些规模型大厂商能够持续进行技术创新,制造出高端高质量的产品,逐步扩大市场占有率,整合产业链。随着我国零部件产业的优化升级,我国零部件企业注册量稳步增长,优秀企业大量涌现,全球汽车零部件百强企业中我国汽车零部件上榜企业数量逐渐提升,汽车零部件行业的竞争逐渐加剧[2]。

4 财务状况分析

4.1 偿债能力分析

如表1所示,目标公司的流动比率和速动比率除2019年出现下降以外,2020-2022年呈现增长趋势,说明企业的短期偿债能力逐年增强,企业对流动资产的运用效率逐渐提高。GD公司的产权比率和资产负债率在2018-2020年呈现上浮趋势,但2021-2022年逐渐下降,说明企业的经营较为稳健,风险较小。资产负债率除2018年以外,一直维持在70%左右,波动范围较小,且2020-2022年处于下降趋势,考虑到我国国情及GD公司所处的发展阶段,该资产负债率水平相对合理,风险适中,公司的长期偿债能力逐渐增强[3]。

4.2 营运能力分析

如表2所示,2019-2021年GD公司的营运能力指标持续上升,后在2022年有所下降,但下降幅度较小。GD公司的应收账款周转率表明其应收款项回收速度加快、收账期限总体缩短,企业现金流量管理良好;存货周转率说明公司商品销售能力较强,但2022年出现小幅下降的原因是公司业务量增长、订单增多、年底备料量大,公司产品特点决定了存货规模,但相比较而言,GD公司的存货周转率仍高于行业平均水平,GD公司的存货管理能力相对较好。

4.3 获利能力分析

如表3所示,2018-2022年GD公司的获利能力衡量指标总体上呈现增长趋势。销售净利率总体上呈现增长趋势,且变动范围较大,主要原因是2018年及2019年受到汽车行业调整及北汽银翔违约事件的影响。近年来,GD公司严格控制各项成本费用支出,同时,改变客户群体的定位政策,优化和提高了客户质量,销售能力显著提升,销售净利率呈现上浮趋势。公司加权净资产收益率呈现增长趋势,变动范围较大,说明企业权益的获利能力逐年增强,GD公司的盈利能力和财务业绩有所改善。公司总资产收益率与净资产收益率趋势基本一致,均呈现逐年上升趋势,获利能力得到改善[4]。

4.4 财务预测

4.4.1 销售预测

为确保销售预测的准确性,本文选取GD公司2018-2022年的营业收入数据,如表4所示。

在Excel中绘制散点图,通过添加趋势线,并利用多项式拟合,得到如图2所示的方程。

由拟合方程的R2=0.732 8可以看出,趋势线拟合程度较好,对2023年的趋势进行预测,可以预测出2023年公司的营业收入将实现明显增长,发展前景较好。

4.4.2 成本预测

GD公司2018-2022年的营业成本数据如表5所示。

在Excel中绘制散点图,通过添加趋势线,并利用多项式拟合,得到如图3所示的方程。

由拟合方程的R2=1可以看出,趋势线拟合程度较好,对2023年的趋势进行预测,可以预测出2023年GD公司的营业成本将会下降,企业成本控制较好。

4.4.3 利润预测

GD公司2018-2022年的净利润数据如表6所示。

在Excel中繪制散点图,通过添加趋势线,并利用多项式拟合,得到如图4所示的方程。

由拟合方程的R2=1可以看出,趋势线拟合程度较好,对2023年的净利润趋势进行预测,可以预测出GD公司的净利润在未来呈现增长态势,未来财务数据发展势头良好。

因此,综合营业收入、营业成本、净利润可以看出GD公司在未来具有较大发展潜力,发展前景十分广阔。

5 公司上市的主要障碍及建议

5.1 主要障碍

第一,技术创新较为困难。汽车零部件行业存在技术门槛和技术壁垒,专业性较强,GD公司虽然注重技术研发和创新,但中低端产品占比较大,进步空间较大,与行业内龙头企业仍有较大差距。第二,客户集中度较高。虽然经过多年发展,GD公司已经和一些汽车整车企业建立起长期稳定的合作关系,但如果这些客户与本公司终止业务关系,会对公司的经营及财务状况带来不利影响,2018年企业就曾遭到北汽银翔事件的重创。随着汽车行业的发展,公司如不积极开发新客户,扩大市场占有率,将会阻碍企业IPO之路。第三,股东数量较少。从公开信息可以看出,截至2022年末,公司的控股股东及实际控制人共持有公司54.35%的股份,GD公司的股东数量较少,仅47人,前十大股东控制了公司88.25%的股份,剩下37名股东持股不足12%,股权较为集中。第四,高端人才缺口较大。公司高端专业人才较为缺乏,员工总体素质不高,在公司亟需扩大规模及上市融资的当下,专业人才至关重要,有助于公司规范化经营、提升核心竞争力。

5.2 应对建议

第一,加大研发投入,加快技术改造。在充分发挥现有技术积累优势的基础上,GD公司应通过自主研发、合作开发等方式提升公司的技术创新水平,全面加快技术改造升级步伐,使生产技术工艺达到国内领先水平。第二,积极开拓新客户,丰富产品销售渠道。公司在维持现有客户需求的基础上,应不断开拓市场、发展新客户、丰富产品销售渠道以扩大市场占有率,以应对客户需求下降的风险。第三,积极开展人才建设发展计划。公司应加快人才储备步伐,不断完善人才引进与培养策略,通过人才激励计划等措施来提升公司的研发实力与管理水平,以满足未来公司迅速发展的需要。第四,适当分散股权。公司应通过分散股权解决股权过度集中问题,保护中小股东利益,并建立股权激励和约束机制,帮助企业长期稳定发展。

6 结论

鉴于公司目前正在新三板挂牌且处在北交所上市辅导阶段,故本文对其北交所上市可行性进行分析,通过对比分析,目前认为GD公司符合《上市规则》规定的财务条件,且不存在不得在北交所上市的情形。

第一,GD公司已于2015年上市新三板,但是新三板的流动性不足,而公司目前处于快速发展阶段,融资需求旺盛,面临着融资约束。公司上市北交所能拓宽融资渠道,满足企业发展对资金的需求。第二,公司近年来经营状况良好,利润率较高,公司治理结构以及内部控制都持续得到完善,加之北交所上市标准明确,IPO可能性大。第三,GD公司上市北交所后,将会获得市场更多关注,融资能力及营运能力将进一步增强,有利于公司的可持续发展[5]。

【参考文献】

【1】和琳,刘文思,高婷婷.中国汽车零部件行业发展研究[J].汽车实用技术,2021,46(16):189-191.

【2】石雅芳.京津冀协同发展战略下天津汽车制造业竞争力分析[J].现代商贸工业,2022,43(13):4-7.

【3】王程.汽车零部件行业上市公司估值方法研究——以A公司为例[D].上海:上海财经大学,2021.

【4】容少华,赵珊花,程丽娟.企业可持续发展的财务分析——以格力电器为例[J].会计之友(中旬刊),2010(8):14-15.

【5】李琦,陈子妍.设立北交所对中小企业上市融资发展的影响研究[J].投资与创业,2022,33(22):4-6.