基于因子分析法乳制品行业财务绩效评价

2023-03-03华朝阳金鑫

华朝阳 金鑫

【摘 要】随着我国居民消费水平升级,乳制品行业也迎来更广阔的发展空间。为推动我国乳制品行业的高速发展,论文采用因子分析法对25家乳制品上市公司进行财务绩效评价。结果表明:综合得分为正的公司有17家,得分为负的有8家,说明我国乳制品行业财务状况良好。

【关键词】因子分析法;乳制品行业;绩效评价

【中图分类号】F426;F406.7 【文献标志码】A 【文章编号】1673-1069(2023)12-0040-03

1 引言

《中国奶业质量报告》显示:2022年我国乳制品企业主营业务收入4 717亿元,同比增长1.1%,增速降低10.6%,乳制品行业发展趋于平缓。鉴于此,本文从盈利、偿债、营运、发展4个维度出发,尝试挖掘乳制品行业财务绩效背后的关键因素,提出针对性建议,以期促进乳产品行业健康发展。

2 文獻综述

现有的财务绩效评价方法有因子分析法[1]、熵值法[2]、灰色关联法[3]等。其中因子分析法使财务研究简单化,便于企业找出自身不足之处,从而提出针对性改进措施,进而提高财务状况。因子分析法的应用研究主要聚焦于白酒行业[4]、房地产行业[5]及汽车制造[6]等领域,本文采用因子分析法对我国乳制品行业上市公司的财务绩效进行评价具有一定的现实意义。

3 我国乳制品行业现状

自2008年三聚氰胺丑闻发生后,国家对乳制品市场的准入加以严格管制[7],我国乳制品行业的市场集中度有所提高,市场份额开始转向品牌知名度高、规模效益显著的大企业,全国市场份额高度集中于一线品牌,市场份额高度集中于区域强势品牌,未来这种趋势将更加明显。

4 研究设计

4.1 样本选择与数据来源

基于准确性和真实性的考虑,本文剔除了ST股,选取25家乳制品上市公司为研究主体,以2022年的财务数据作为样本数据。数据来源于国泰安。

4.2 财务绩效评价指标的选取

综合考虑了财务指标代表性、全面性和可获取性原则,选取表1所列示的10个自变量因子。

4.3 因子分析模型

4.3.1 数据处理

本文采用SPSS 26提取4个公因子,通过计算各公因子得分与综合得分,建立公司财务绩效评价模型。为消除量纲差异,对财务数据采用Z分数进行标准化处理[8]:

式中,X是经处理数据,Xi为原始数据,X为平均值,σ为标准差。

对适中性质的资产负债率进行正向化预处理[9]:

式中,X为资产负债率,U0为乳制品行业平均值72.25%。

4.3.2 因子分析模型

斯皮尔曼认为将相同本质变量归入一个因子,降低了变量之间的相互干扰,因子分析模型如下:

Z=αi1F1+αi2F2+…+αimFm(m≤p)+ε (3)

式中,αim为因子载荷系数,Fm为公共因子,ε为特殊因子,m指代第m个公因子,p指代所有自变量数量。

综合得分F为:

F=ZA (4)

式中,A为因子得分系数矩阵。

4.3.3 构建乳制品行业综合得分函数

根据公因子得分构建综合得分:

CRFPi=λ1F2+λ2F2+…+λmFm (5)

式中,CRFPi为乳制品行业综合得分,λm为第m个公因子权重。

5 结果分析

5.1 因子分析适用性检验

经KMO检验和Bartlett球形检验,结果如表2所示:KMO值为0.66;sig值为0,满足因子分析所要求的KMO值大于0.6和sig值小于0.05的标准。

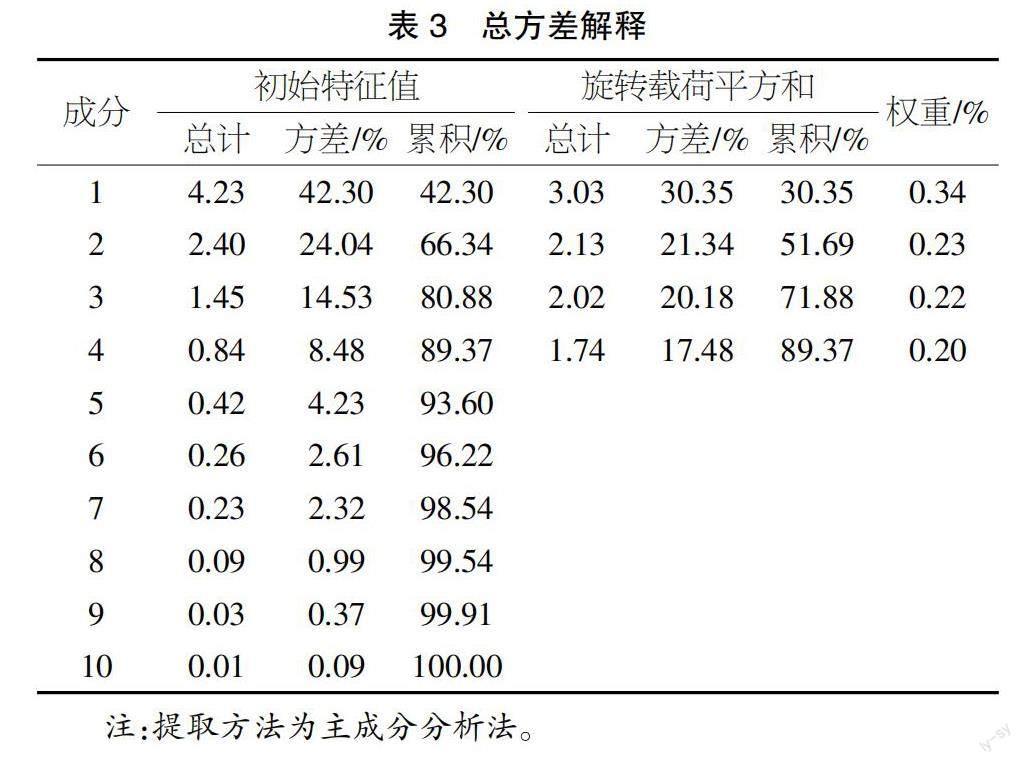

5.2 特征值与方差贡献率

本研究采用最大方差法对相关矩阵进行旋转,如表3所示,4个公因子的方差累积贡献率为89%,超过了实验大于70%[10]的一般标准。

5.3 公因子提取命名与得分

根据旋转后的因子载荷矩阵来命名具有经济意义的公因子,如表4所示。第一个公因子中X1、X2、X3的载荷较大,故把F1命名为盈利因子;第二个公因子中X4、X5、X6的载荷较大,故把F2命名为营运因子;第三个公因子中X7、X8的载荷较大,故把F3命名为偿债因子;第四个公因子中X9、X10的载荷较大,故把F4命名为发展因子。

根据表4因子得分系数矩阵,计算公共因子得分模型:

F1=0.34X1+0.39X2+0.38X3+0.03X4+0.24X5-0.11X6-0.12X7+0.05X8-0.20X9+0.06X10 (6)

F2=0.08X1+0.03X2-0.02X3+0.44X4+0.40X5+0.40X6+0.05X7-0.12X8-0.05X9-0.05X10 (7)

F3=-0.07X1-0.08X2-0.04X3-0.12X4-0.22X5+0.2X6+0.54X7-0.50X8+0.08X9-0.05X10 (8)

F4=0.01X1-0.13X2-0.21X3-0.14X4-0.21X5+0.29X6+0.10X7+0.01X8+0.64X9+0.38X10 (9)

5.4 財务绩效综合得分排序与评价

根据表3可知,乳制品行业上市公司财务绩效综合得分的表达式为:

F=0.34F1+0.24F2+0.23F3+0.20F4 (10)

根据式(10)算出财务绩效综合得分(见表5),对2022年25家乳制品行业上市公司财务绩效综合得分及排名进行分析。

5.4.1 综合评价分析

由表5可知,综合得分位居前三的分别是燕塘乳业、熊猫乳品、养元饮品。仅有燕塘乳业在4个维度上均正,故在综合得分上排名第1。根据各企业2022财务年报得知,养元饮品资产报酬率、营业净利率分别为12%、24%,远高于同行的投资收益率使其在F1排名上位居行业第1。熊猫乳品在F1排名第18,F3排名第1,综合排名第2,说明良好的偿债能力可以弥补该公司在盈利能力的不足。新农开发、贝因美、麦趣尔3家企业的经营状况不佳,麦趣尔在F1表现异常的负向波动,拉低了其综合排名;贝因美、新农开发则分别受F2、F3得分较低的影响,使得他们综合排名垫底。

5.4.2 单因子评价分析

由表3中方差累计率权重得出,乳产品行业中F1方差贡献率为34%,是解释能力最强的,这说明F1是影响公司财务绩效的关键因素。通过对表5完整数据统计得知:F2为负数的有15家企业,说明乳制品行业在F2上有很大的进步空间。F3排名前两位熊猫乳品和均瑶健康的财务风险较小;值得关注的是新乳业资产负债率为72%,远高于45%的业内平均水平,因此在F3上排列第25。新乳业通过并购进入了百亿阵营,但同时也面临着巨大的债务负担。F4排名第1的是鹏都农牧;第25名是养元饮品,该公司在F2表现的负增长,是由于公司将资金投入在基建方面,这些投资收益需要时间才能显现出来。

6 结论与对策建议

6.1 结论

本文基于上述乳制品行业财务绩效分析结论,经研究发现:在单因子得分方面,盈利能力与综合得分表现为同方向变化,这表明对乳制品行业财务绩效的影响最为显著。通过对表5完整数据统计得知:综合得分为正的公司有17家,得分为负的公司有8家,说明我国乳制品行业整体财务状况良好。

6.2 对策建议

为提高乳制品行业财务绩效,助力乳制品行业稳健发展,强化研究企业盈利能力指标,突出盈利能力在企业营运发展中的重要性,有针对性地提出了如下建议:

第一,促进盈利能力,强化竞争力。

主营业务收入是企业现金流的主要来源,企业应积极开拓核心业务市场,保持核心业务竞争力。加强各区域市场的深度和密度,同时特色品牌进行区域扩张。企业还应加强关键核心技术的创新研发,进而发掘市场潜力。

第二,优化营运能力,激发增长动力。

乳制品因其“生鲜”的特点,所以企业应该提高应对市场需求变化的能力,把握市场动态,并制定符合企业实际情况的战略方案,以降低产品滞销的风险。

第三,改善偿债能力,提升发展质量。

企业应该遵循筹资匹配原则,制定合理的偿债计划,提高应收账款的回款率,并根据财务报表和债务合同的偿还时间,结合生产营运状况和财务预算来安排偿债事项,及时偿还债务。

总之,企业应当以努力发掘产品盈利能力为目标,提高资产周转率为手段,并审时度势对战略目标进行优化精进,通过强化核心业务,实现营收、利润双增长,全面提升企业价值。

【参考文献】

【1】刘洋.基于因子分析的家具制造业上市公司财务绩效评价[J].全国流通经济,2023(20):185-188.

【2】丁露芳.基于熵值法的X房地产公司财务绩效研究[D].西安:西安理工大学,2023.

【3】赵宝福,卢昱.基于灰色关联分析法的企业财务绩效评价——以天际股份为例[J].辽宁工程技术大学学报(社会科学版),2022,24(01):19-27.

【4】刘祉君.基于因子分析法的白酒上市公司财务绩效研究[J].全国流通经济,2023(17):169-172.

【5】袁国军,孙燕.基于因子分析法的上市公司综合业绩评价——以沪市房地产上市公司为例[J].蚌埠学院学报,2023,12(04):55-62.

【6】王瑞.基于因子分析法的汽车制造业财务绩效评价[J].现代审计与会计,2023(07):33-35.

【7】林中跃,刘春林,吴狄.三聚氰胺丑闻对乳制品企业股价影响研究[C]//中国管理现代化研究会.第四届(2009)中国管理学年会——公共管理分会场论文集.[出版者不详],2009:8.

【8】董继恒.上汽集团企业财务绩效评价研究[D].大庆:东北石油大学,2019.

【9】叶宗裕.关于多指标综合评价中指标正向化和无量纲化方法的选择[J].浙江统计,2003(04):25-26.

【10】黄晓玉,王兰会.SPSS 24.0统计分析[M].北京:中国人民大学出版社,2021.