银行系金融科技子公司兴业数金发展研究

2023-02-23胡秋红

□文/胡秋红 李 琪 金 苗

(武汉纺织大学经济学院 湖北·武汉)

[提要]金融科技的发展使得金融脱媒现象严重,市场竞争开始逐渐扩展至商业银行与金融科技公司之间,我国商业银行成立金融科技子公司浪潮迭起。兴业银行的金融科技子公司——兴业数金在我国银行系金融科技子公司中居于首位,但是其在发展过程中仍面临转型困难、经营亏损、科技薄弱以及内外平衡困难等问题,为了更好地促进兴业数金的发展,建议应在接受监管的同时,内外协同发展,优势经营,拥抱金融科技。

金融科技是银行依托互联网技术转型升级的一种方式,我国商业银行在转型升级探索道路上的第一阶段就是与互联网金融科技公司合作。但此前商业银行与互联网系金融科技子公司在风险偏好、创新技术、监管合规等方面存在多方差异,其合作深度有所桎梏。基于此,商业银行迈向了发展金融科技的第二阶段:由内部孵化转型,成立银行系金融科技子公司。

一、银行系金融科技子公司发展现状

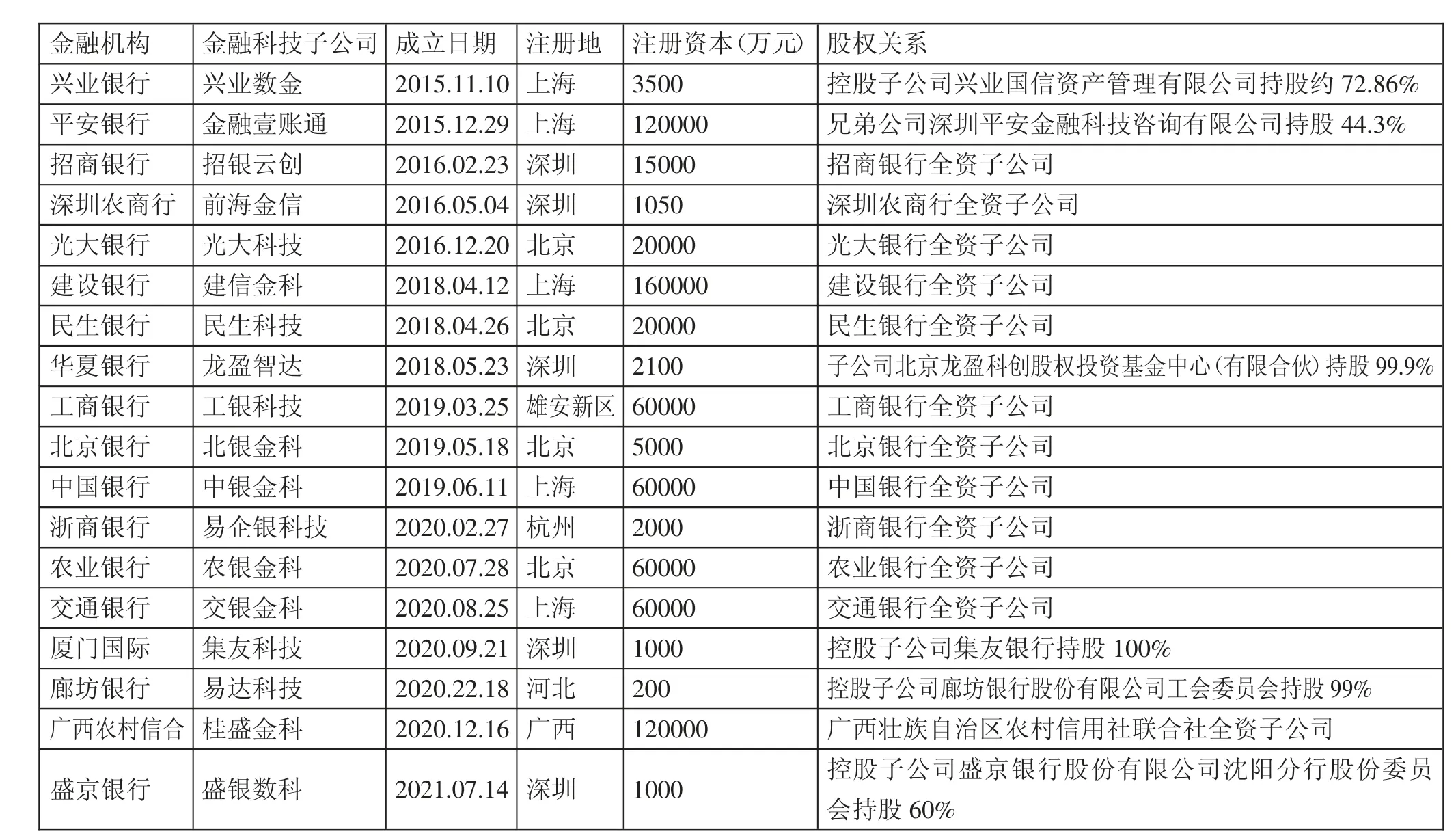

(一)成立情况与发展阶段。截至2022年5月,我国共有18家银行布局金融科技子公司,如表1所示,其注册地多集中于北上广深等发达地区,注册资金最低为廊坊银行的易达科技200万元,最高达建行的建信金科16亿元。因发展体系及运作模式尚不成熟,总体而言,银行系金融科技子公司尚处于发展的初期阶段。(表1)

表1 银行系金融科技子公司基本情况一览表

(二)发展路径与技术布局。我国银行系金融科技子公司大多遵循“由内而外”的发展轨迹,最初向内服务集团,而后逐渐向外科技输出。在技术布局上,多家银行以提供云服务为主线,在金融机构与商业生态之间建立桥梁,重点建设开放银行生态圈。在探索过程中,其业务落脚点各有千秋:工银科技基于所立足的雄安新区,加大对智慧城市、政务等服务的布局;中银金科与中行选择一致的生态,形成四大特色专区——跨境、教育、运动、银发,加大对教育领域的金融服务;建信金科则在服务同业、政务、企业之外,将业务领域拓展至乡村振兴,聚焦于可全国推广的特色农业细分领域,在农业供应链平台建设层面取得一定进展;光大科技则侧重于对旅游场景的布局力度。

总之,2021年我国银行系金融科技子公司的经营与发展各有侧重,或与母行战略场景息息相关,或在之前的业务基础上开拓新场景,或优化重点业务战略……但一致的是,各家均选择了相对细化的探索方向。

二、兴业数金基本情况

当前,多数银行系金融科技子公司仍处于长期亏损状态。根据中关村互联网金融研究院公布的2021年中国金融科技公司金融科技竞争力排名,兴业数金仅次于京东科技,位列第二位,在我国银行系金融科技子公司中居于首位,其发展历程与运作模式具备广泛参考价值。

(一)兴业数金的企业背景。兴业数金脱胎于“银银平台”。它是兴业银行首创的银银合作品牌,成立初期主要为中小金融机构进行IT输出,提供综合金融服务方案,经过近十年的深耕,其客户基础扎实,产品组织体系完善,品牌效应显著。在此成果之下,兴业银行依然敏觉,积极投身于金融科技浪潮,率先成立我国银行系金融科技子公司——兴业数字金融服务(上海)股份有限公司(简称“兴业数金”)。

兴业数金在2015年12月22日于上海开业。目前,其注册资金由最初的5亿元缩减至3.5亿元,并由最初的多元股东持股变更为兴业银行控股子公司兴业国信资产管理有限公司持股约72.86%,上海倍远投资管理中心持股约27.14%。回购股份,一方面是加强母行控制;另一方面也说明其内生能力的增强。同时,减资为中小型银行加入成立浪潮提供了思路。

(二)兴业数金的科技输出板块

1、核心业务板块。此版块聚焦于RPA(机器人流程自动化)和数金云平台的研发创新。RPA应用实例涵盖发票对账、合同管理、数据整理等流程场景,可有效优化流程,提升费效控制。数金云是兴业数金2017年3月发布的金融行业云计算品牌,定位于信息服务云平台建设。作为其核心产品,数金云为不同的客户群体提供有针对性的云服务方案:银行云解决方案、基础云解决方案、非银云解决方案、开放银行+智慧银行解决方案。兴业数金关注中小同业,以银行云为核心解决方案。

2、创新业务板块。开放银行推出12大类共计341项API接口服务,Open API将金融服务扩展至教育、医疗、住建、交通、供应链金融、汽车金融等各个金融场景。

(三)兴业数金的核心竞争力

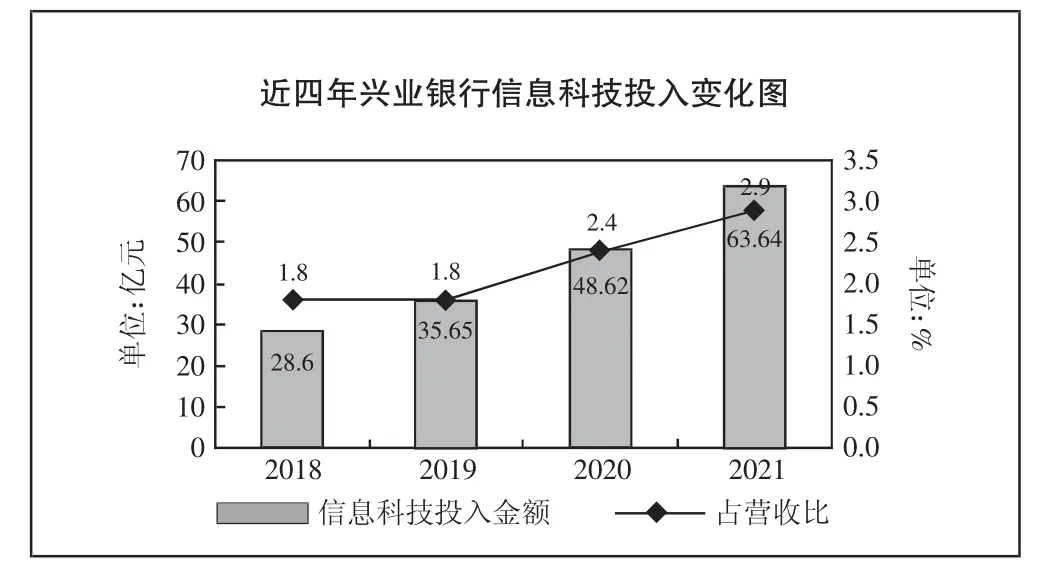

1、资源优势。兴业银行通过自建兴业数金金融科技子公司,形成运营由内及外、决策自上而下的集中管理模式。兴业银行对兴业数金资本控制逐渐加强,内部联系更加密切,与其他部门的联动效应更加显著。如图1、图2,兴业银行对金融科技投入不断加大。依靠母行,兴业数金具有集团资源整合优势,兴业银行母行在资金、技术、经验、战略、服务、管理上,均为兴业数金的发展打下了坚实基础。(图1、图2)

图1 近三年兴业银行科技人员数量及占比变化图

图2 近四年兴业银行信息科技投入变化图

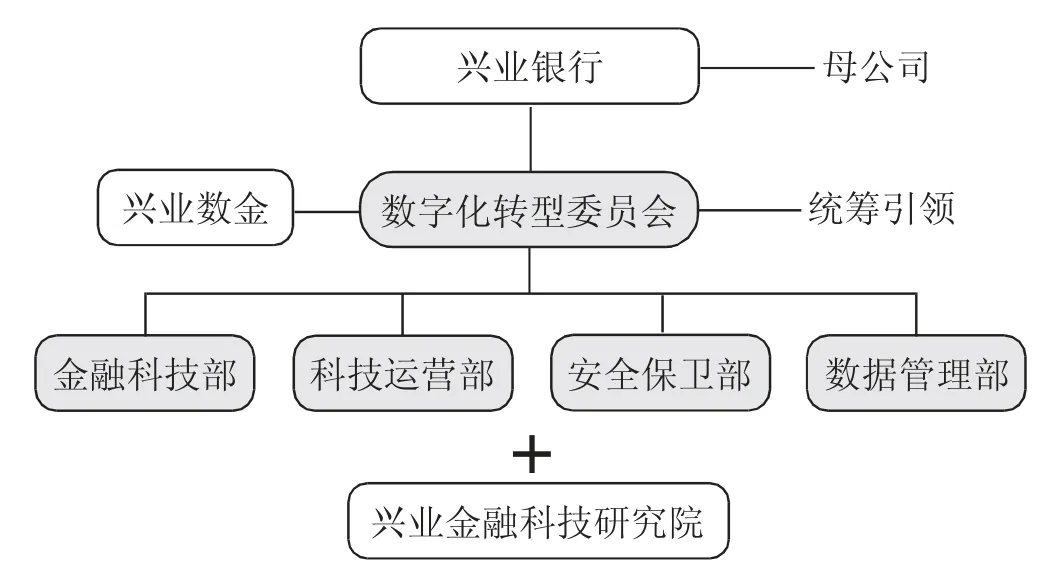

2、定位优势。兴业数金定位清晰,对内服务集团,对外赋能同业。兴业数金作为兴业银行金融科技技术创新的试验田,既可以支撑母公司技术发展,输出金融科技,为母公司建设提供金融科技人才,保障母公司运营安全,也可以在不断探索体制机制创新的实践中抑制风险,有效降低试错成本。如图3所示,兴业银行科技条线组织架构清晰,形成“一委员会+四部门+兴业数金+研究院”布局结构,机制布设相对完善。(图3)

图3 兴业银行科技条线组织架构图

3、行业优势。兴业银行成立于1988年,是中国人民银行成立的首批股份制商业银行之一。兴业数金可以依靠兴业银行的行业优势,发挥兴业银行在国内金融领域的品牌知名度,同时运用庞大的线下网点及服务优势,发展广阔的线下客户资源。

4、监管合规优势。2012年至今,兴业银行先后参与了银保监会多项行业标准的制定。2014年7月,兴业银行申报的关于金融云服务平台建设与推广项目被列入中央战略性专项资金补助计划。兴业数金作为兴业银行的子公司,具有一定制定监管标准的优势,其政策理解更加深刻,运用更得心应手。

(四)兴业数金的发展成效。2020年,兴业银行金融科技体制机制改革基本完成,业务科技(BA+SA)联合开发初具体系。2021年,兴业数金形成了成型的商业模式,客户类型众多。与其他银行系金融科技公司相比,兴业数金在同业市场方面表现突出,被誉为“同业之王”,可以为同业提供IaaS、PaaS、SaaS等超过400项包括基础设施、技术产品、解决方案在内的全方位、多层次的云服务品种,合作服务银行累积超350家。目前,兴业数金城市布局已从上海扩展至福州、成都、杭州、深圳、广州等十个城市。

三、兴业数金发展中存在的问题

(一)转型问题

1、转型任务重。银行系金融科技公司体制机制的市场化程度较互联网系公司低,长期以来,我国商业银行都是采取”总行-分行-支行-网点”模式自上而下推进业务及服务。兴业银行也不例外,冗长迟钝的运行模式很难瞄准客户,顺应瞬息万变的市场需求。要想提高市场敏锐度,必须对业务流程、管理模式、服务方式等进行全方位转型升级,转型任务较为繁重。

2、转型方式尚不明确。商业银行的转型因处于发展金融科技的后发地位,转型任务的艰巨以及对转型经验的缺乏使得模仿互联网系金融公司的色彩较浓,部分银行系金融科技子公司偏重硬件科技的改造升级,忽略自身品牌信用打造自身经营生态圈,错配优劣势。

(二)经营亏损严重。兴业数金并未上市,其财报数据较难取得,根据其股东之一金证股份2016~2019年上半年财报公布的投资损益情况,如表2所示,兴业数金2019年上半年亏损严重,目前其财务状况依然堪忧。(表2)

表2 2016~2019H1金证股份投资兴业数金损益情况一览表(单位:万元)

兴业数金并非个例,我国银行系金融科技子公司多数由于前期的高投入,短期运营处于亏损状态。究其原因,主要是当今世界科技发展迅猛,几乎每五年一周期的系统更迭速度,需要母行稳定的高投入以及产品的高质量。但银行系金融科技子公司并未完全脱离母行,形成自己独立的商业模式,并且在科技输出上,技术与维护成本高,产品开发周期长,应用慢。连续的入不敷出、资源浪费,必将导致企业可持续发展困难。同时,在同业竞争上,我国商业银行长期以来在业务模式和盈利结构上高度雷同,兴业数金这类银行系金融科技子公司在相似的基因和发展模式之下,摆脱产品同质化命运,是需要长期关注的问题。

(三)技术力量相对薄弱。目前,互联网系金融科技子公司擅长技术叠加金融场景,而银行系金融科技子公司擅长金融场景叠加技术,银行系金融科技子公司在底层技术研发、创新与应用等方面与互联网系金融科技子公司相比仍居于弱势地位。例如,百度推出的度小满金融以百度金融大脑作为底层基础框架,搭建出完整的AI.Fintech解决方案,而兴业数金更加注重通过技术手段搭建平台模式,建立金融生态圈。若不注重提高底层技术开发,容易引发各种风险,包括系统对接风险、信息安全风险、网络安全风险等,直接威胁客户资金安全。此外,在专业技术人才激励上,对比银行系金融科技公司与互联网系金融科技子公司薪酬待遇,银行系金融科技子公司薪酬竞争力较小。此种情况下,往往是银行系先招揽科技人才,培养熟悉银行运营模式后,最终流失于互联网系,为他人做嫁衣。

(四)集团内外平衡困难。由于银行自身决策机制、组织架构等多方面的影响,银行纷纷成立金融科技子公司,渴望依靠市场化道路,打通金融科技的“任督二脉”,但此种模式正如一枚硬币的两面性,利弊共存。兴业母行在根据公司战略目标、内外部环境因素等对兴业数金选择风险管理时,如何权衡母行与兴业数金的治理架构定位,既能确保母子公司风险隔离,又能尽可能促进母子公司协同发展,是其面临的一项重要挑战。并且依靠强大的母行资源,其自主经营积极性较弱。

四、兴业数金发展建议

银行系金融科技子公司发展仍是大势所趋,基于同业发展浪潮,针对以上问题,未来兴业数金等银行系金融科技子公司可以充分发挥自身优势,坚持以下方针,拥抱金融科技,促进转型升级。

(一)优势经营,打造核心产品。转型金融科技时期,银行系金融科技子公司应积极探索形成基于自身实力的可持续可增长的盈利模式。相较于模仿互联网系金融科技子公司,盲目追求硬件科技升级,银行系金融科技子公司应充分发挥自身品牌平台服务优势,通过技术手段搭建平台模式,建立金融生态圈,打造核心产品,提高市场竞争力。目前,兴业数金在同业市场上,成效突出,应继续发挥优势,异质发展。此外,为实现核心产品数金云的可持续发展,兴业数金应在其主要发展对中小银行进行金融云输出的基础之上,积极建立衍生业务模式,形成完整的金融生态闭环;同时,积极探索开放银行,增强市场信息敏锐洞察力,推动自身可以基于用量的API使用费及相关数据服务及信息分析获取收益。

(二)协同发展,内外合作共赢。兴业数金应坚持内外协同发展,通过合作减轻转型压力。对内,兴业数金应与母公司协同发展,打通底层数据,整合集团内部资源,平衡集团内外关系。对外,兴业数金通过构建开放银行平台,联通技术类企业、各金融机构,深入融合金融科技服务市场。可以考虑与互联网技术企业寻求合作,加持互联网技术企业的线上客户资源、核心科技、数据分析优势等资源,或银行同业合作,共同投入业务与科技资源,共建金融科技实验室合作孵化,实现互利共赢。

(三)创新科技,培养复合型人才。新科技方面,银行系金融科技子公司尤其要注意规避技术风险,包括客户、企业等各方信息数据存储安全问题,金融设施联系平稳运行问题,技术产品更新换代加快问题等。同时,重视金融科技人才队伍建设与激励,提高技术人员薪酬待遇,培养复合型人才,促进科技与金融业务的融合发展,创新金融科技体制机制改革。

(四)顺应监管,优化体制机制。对于银行发展金融科技,合规在任何时候都是必要条件。为响应我国防范金融风险的号召,银行在发展金融科技过程中,必须合规合法、不触红线,让业务与产品经得起制度及监管的考验,为此各银行系金融科技子公司应当建立起事前预警敏觉、事中动态合规、事后控制有力的长效管理机制。在发展新技术及新产品时,应先试用后推广,及时发现漏洞,避免风险扩大。