资产分类新规不改银行资产质量实质

2023-02-20杨千

杨千

近年来,金融资产风险分类管理制度不断完善。

2023年2月11日,银保监、中国人民银行联合发布《商业银行金融资产风险分类办法》(下称“《办法》”),《办法》将五级分类适用范围扩展到银行承担信用风险的全量表内外金融资产,并对资产分类认定标准、重组资产的相关规定进行了优化。新规将于2023年7月1日起实施,银行新增金融资产须按新规分类,并设置过渡期至2025年12月31日对存量资产进行重新分类。

《办法》主要发生了两大改变:一是范围扩大,五级分类囊括非信贷资产;二是标准细化,资产分类标准进一步细化。

根据现行规定,五级分类方法适用于贷款;新规明确表内外承担信用风险的资产,征求意见稿将交易账簿下的金融资产以及衍生品交易形成的相关资产排除在适用范围外,此次《办法》则将上述资产均纳入五级分类体系,对资管、ABS提出穿透监管要求。

标准细化体现在不良标准进一步收紧、重组并购监管迎细化两个方面。不良标准收紧:《办法》明确以债务人为中心的风险分类理念,规定不同逾期天数对应的不良分类,引入信用减值、外部评级作为考量因素。其中,同一债务人在单一机构的10%债务变为不良或在全部机构的20%债务逾期超过90天,同一债务人下属全部资产应变为不良,与征求意见稿双5%的规定有小幅放松。此外,《办法》明确重组资产定义、分类标准,减少监管套利空间;同时重组资产可上调为关注,观察期一年,部分重组资产占比高的银行或潜在受益,不良压力改善。

明确资产分类标准

近年来,金融资产风险分类管理制度不断完善。2007年,原银监会发布的《贷款风险分类指引》(下称“《指引》”)明确了贷款五级分类要求。随着中国银行业综合化经营的持续深入,该分类制度逐渐显露出覆盖范围不全面、分类标准不清晰等问题。2017年,巴塞尔委员会发布《审慎处理资产指引》,以增强全球银行业资产风险分类标准的一致性。借鉴国际规则并结合国内的监管实践,2019年4月,银保监会发布《商业银行金融资产风险分类暂行办法(征求意见稿)》。《办法》基于此前公开征求意见后发布,并就分类资产范围、金融资 产五级分类与会计处理关系、重组资产等条款进行调整与优化;同时,《办法》提出差异化实施安排,存量整改过渡期截至2025年12月31日。

与2007年发布的《指引》相比,五级分类的资产由此前的贷款拓宽至包括贷款、债券和其他投资、同业资产、应收款项以及表外承担信用风险的项目(与征求意见稿相比,剔除了“银行交易账簿下的金融资产以及衍生品交易形成的相关资产”)。根据2016年9月发布的《关于进一步加强信用风险管理的通知》,要求各政策性银行、国有大行、股份制银行、外资银行参照贷款分类的有关规定,对实质上由银行承担信用风险的表内外业务均应进行分类。目前来看,该规定对国有大行及股份制银行影响较小,但城商行及农商行对非信贷资产的五级分类并未全部实行,拨备计提范围可能会扩大。

现行办法中对贷款进行五级分类时,虽然也会考虑逾期和信用减值因素,但并未明确两个因素与风险分类的关系,《办法》对逾期天数、信用减值与风险分类的关联关系进行了明确。

对逾期天数,《办法》明确提出金融资产逾期后应至少归为关注类,逾期90天、270天、360天以上应至少分别归为次级类、可疑类、损失类,即逾期90天以上(即使抵押担保充足)应纳入不良。截至2022年6月末的数据显示,多数上市银行逾期90天以上贷款/不良贷款的比例均已低于100%,其中国有大行对不良认定更為严格,部分城商行、农商行可能存在压力,如上海银行、郑州银行。

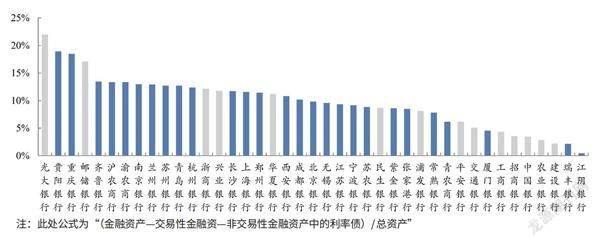

对信用减值,《办法》明确已发生信用减值的资产应进入不良,其中预期信用损失占账面余额50%以上应至少归为可疑,占账面余额90%以上应归为损失。考虑到同业资产发生信用减值的风险相对较低,观察各家银行剔除交易性金融资产和利率债后的非信贷资产占比,用以判断该银行未来面临资产分类的压力,从2022年中期的数据来看,部分中西部城商行可能面临的压力相对较大,如贵阳银行、重庆银行。

值得关注的是,此次《办法》还明确了以债务人为中心的风险分类理念。《办法》要求商业银行对非零售金融资产进行风险分类时,应以评估债务人的履约能力为中心,即债务人在本行债权超过10%分类为不良的,该债务人在本行所有债权均应分类为不良;债务人在所有银行的债务中,逾期超过90天的债务已经超过20%的,各银行均应将其债务归为不良。实际上,此项规定相比征求意见稿的要求有所放松,征求意见稿中提出“非零售债务人在单家银行的不良率超过5%或在所有银行的90天以上逾期率超过5%时,其债务均应归为不良”。

此外,《办法》不再要求重组资产全部归为不良。相比现行办法中要求重组贷款均应分类为不良,《办法》不再统一要求重组资产必须分为不良,但应至少分类为关注。重组观察期由至少6个月延长为至少1年,对划分为不良的重组资产,在观察期内符合不良上调条件的,可以上调为关注类,对于再次重组的资产至少归为次级类,并重新计算观察期。

《办法》鼓励通过收并购化解风险。因并购导致偿债主体发生变化的,并购方和被并购方相关金融资产风险分类在6个月内不得上调,其中的不良金融资产不纳入相关条款的指标计算,即其中的不良金融资产单独管理,避免并购主体因为该笔交易受影响而被下调分类,体现监管对并购化解风险的鼓励态度。

整体来看,《办法》和现行办法相比更加严格,体现在拨备计提范围扩大,资产分类强调更多客观因素,并且考虑交叉违约的影响,同时在《办法》中又体现出鼓励通过重组和并购化解风险,有利于房地产及城投债务的重组和并购。不过,《办法》和征求意见稿相比在部分条款也有所放松,比如在关注类贷款认定中,增加操作性或技术性短期逾期7天内可以豁免,债券、符合条件的小微企业续贷业务除外;在交叉违约风险防范中,本行风险暴露门槛从5%提高到10%,所有银行风险暴露门槛从5%提高到20%;给定3年过渡期,对2023年7月1日前的业务,银行仍可以按照现行规定施行,压力有所减轻。

对银行而言,短期内,上市银行资产分类下调的压力相对可控,但部分高风险资产占比相对较高的城商行,在过渡期内可能会加大力度推动并购重组以化解风险。从中长期来看,预计银行将主动加强对债务主体资质的审查,对非标等高风险资产的投资也将更加审慎。

完善银行风险管理

当前,中国商业银行只对贷款进行五级分类,遵循2007年发布的《贷款风险分类指引》。近年来,随着银行资产结构的变化、IFRS9新会计准则实施,资产风险分类亟待修订。《办法》较现行《指引》相比,拓宽风险分类的资产范围,明确了风险分类的客观指标与要求,旨在推动商业银行准确识别、评估信用风险,真实反映资产质量。

《办法》将风险分类对象由贷款扩展至承担信用风险的全部金融资产,包括贷款、债券和其他投资、同业资产、应收款项以及承担信用风险的表外资产等,扩大了风险分类范围,承担信用风险的金融资产均进行五级分类。与征求意见稿相比,《办法》剔除了商业银行交易类金融资产和衍生金融资产。

《办法》明确分类要求及具体情形,参考信用减值、逾期、外部评级等具体信息,旨在提升准确性。《办法》明确了更多定量分类标准,旨在更加准确地反映金融资产风险水平。包括以下三个方面:1.要求将已经发生信用减值的金融资产应划分为不良,其中预期信用损失占其账面余额50%、90%以上,分别至少归为可疑类和损失类(相较征求意见稿的40%、80%有所放松)。2.逾期90天以上资产划分为不良,其中逾期90天、270天、360天以上资产分别至少归为次级、可疑、损失类。3.债务人或金融资产的外部评级大幅下调,导致债务人的履约能力显著下降的,金融资产应至少归为次级类。

现行《指引》风险分类以单笔贷款为对象,同一债务人名下的多笔贷款分类结果可能不一致。为准确反映债务人真实风险水平,以及交叉违约下的风险认定,《办法》做出以下要求:1.非零售资产:债务人在本行债权超过10%分类为不良的,该债务人在本行所有债权均应分类为不良,相较征求意见稿的5%有所放松。此外,对于债务人在所有银行的债务中,逾期超过90天的债务已经超过20%的,各银行均应将其债务归为不良,相较征求意见稿的5%有所放松。2.零售资产:考虑到业务种类差异、抵押担保等因素影响,可对单笔资产进行风险分类。

《办法》细化重组资产风险分类,延长重组观察期、分类划分更加灵活。对于重组资产风险分类,首先,明确重组资产定义,并重点对“财务困难”和“合同调整”两个概念作出详细的规定,细化符合重组概念的各种情形,有利于银行对照实施,堵塞监管套利空间。其次,延长重组观察期,由至少6个月延长为至少1年;在观察期内采取相对缓和的措施,有利于推动债务重组顺利进行。第三,不再统一要求重组资产必须分为不良,但应至少分为关注;并且可在观察期内按实际情况上调风险分类。最后,对多次重组的分类作出明确规定,要求观察期内未按照合同约定及时足额还款,或虽足额还款但财务状况未有好转,再次重组的资产至少归为次级类,并重新计算观察期。

《办法》将于2023年7月1日起正式施行。对于施行前已发生的业务实行新老划断、并设置重分类过渡期,要求商业银行制订重新分类计划,于2025年12月31日前按季度有计划、分步骤对所有存量业务重新分类。

图1:各家银行可能面临五级分类调整的敞口(2022H 数据)

资料来源:公司公告,安信证券研究中心

根据《办法》的具体规定,短期来看,部分银行不良生成率或小幅上行,总体平稳过渡,对当期拨备计提和利润影响有限;长期来看利好银行风险管理。相比现行《指引》,此次《办法》对不良认定标准更严,特别是对逾期资产、发生信用减值资产的划分。考虑到目前绝大部分上市银行逾期90天以上贷款均纳入不良,预计对银行不良认定的影响较小;但部分不良认定不审慎的银行,其发生信用减值的贷款并未全部划入不良,不良生成率或有小幅上升。考虑到过渡期较长,预计资产质量指标将平稳过渡。

此外,《办法》未对拨备计提提出新的要求,由于目前银行已实施预期损失模型,预计《办法》的实施对拨备计提和当期利润的影响有限。从长期来看,完善风险分类有助于银行准确识别、评估信用风险,利好银行风险管理。

资产质量数据更贴合实际

国信证券分析认为,《办法》将五级分类由贷款延展至金融资产,分类要求也更加详细,银行资产质量数据将更贴合实际。但总体来看对上市银行的影响不大,也不会改变银行资产质量的实质。基于此,当前银行基本面虽然继续承压,但低估值已经反映了市场的悲观预期,后续随着经济进入复苏通道以及房地产风险的逐渐缓解,银行板块仍存在估值修复机会。

《办法》针对银行业近些年的发展现状进行相应的调整,旨在更加真实地反映银行信用风险。目前,银行仅针对贷款实施五级分类,相关规定主要是2007年原银监会发布的《贷款风险分类指引》。考虑到商业银行资产结构的变化、IFRS9新会计准则的实施等因素,该《指引》规定时间已久,亟须进行修订。此次发布的《办法》对包括贷款在内的主要金融资产风险分类进行了规定,旨在推动商业银行准确识别风险水平、做实资产风险分类。与之前实施的银行贷款五级分类相比,《办法》的变化主要体现在以下方面:

第一,不仅贷款进行五级分类,大部分金融资产也将进行五级分类。《办法》将风险分类对象由贷款扩展至承担信用风险的全部金融资产,包括贷款、金融投资、同业资产以及承担信用风险的表外资产等,但交易类金融资产与衍生金融资产除外。

第二,在五级分类时参考更多信息,以更加准确地反映金融资产风险,减少银行主观判断空间。这些信息包括:1.参考会计信息,要求将已发生信用減值的资产划分为不良;2.参考逾期信息,要求逾期90天以上资产均归为不良;3.参考外部评级信息,要求债务人或金融资产的外部评级大幅下调,导致债务人的履约能力显著下降的,其金融资产应归为不良。

第三,采取以债务人为中心的风险分类理念,不单纯考虑担保或抵押资产情况,不良认定更为严格。要求债务人在本行债权超过10%分类为不良的,该债务人在本行所有债权均应分类为不良;债务人在所有银行的债务中,逾期超过90天的债务已经超过20%的,各银行均应将其债务归为不良。

第四,对重组资产风险分类做了更加详细的规定或调整,总体而言有所放松,以利于推动债务重组的顺利进行。对有些内容做了更加详细的规定或调整,包括:1.对重组资产的标准规定更加详细,有利于银行对照实施,堵塞监管套利空间;2.对多次重组的分类作出明确规定,要求观察期内未按照合同约定及时足额还款,或虽足额还款但财务状况未有好转,再次重组的资产归为不良;3.观察期由6个月延长为至少1年。当然也对一些内容做了放松,包括:1.不再统一要求重组资产必须分为不良,但应至少分为关注;2.在观察期内可以根据实际情况上调重组资产的风险分类。

图2:各家银行逾期90 天以上贷款/ 不良贷款比例(2022H 数据)

资料来源:公司公告,安信证券研究中心

第五,在一些细节上做了细化或优化,主要包括:1.对不良资产分类上调标准进行了详细规定;2.此前规定逾期贷款至少归为关注,但此次规定7天内的短期逾期可以不归为关注。

对比《办法》的规定,部分银行因减值贷款尚未完全纳入不良贷款,存在一定的不良确认压力,但幅度不大;整体而言,《办法》对上市银行的影响不大,银行总体压力不大主要是考虑到以下四个原因:

第一,上市银行不良确认严格,逾期90天以上贷款归为不良的标准早已被很多银行执行,目前绝大部分银行的“不良/逾期90天以上贷款”不低于100%;第二,部分上市银行信用减值贷款比例与不良贷款率有一定的差距,但绝大部分银行的差距在0.3个百分点以内,在后续三年的过渡期内逐步确认,相当于每年确认不到0.1%,相比上市银行近几年平均1%的不良生成率来看,不良确认压力只是小幅上升,不会有很明显的变化;第三,资产五级分类主要影响银行资产风险划分,但并未对拨备计提提出要求;第四,过渡期的设置缓和了资产分类的影响,银行可以在此期间通过处置相关不良资产实现资产质量指标的平稳过渡。

《办法》对相关不良认定标准的调整和细化,并不会影响银行资产质量的实质,银行资产质量的风险实质,取决于宏观经济周期以及银行自身风控能力,与资产分类的相关性不大。我们平时关注五级分类相关数据,主要是将其作为显性指标来倒推银行资产质量的情况,而不是说这些数据决定了银行的资产质量。总体而言,《办法》的实施有助于提升银行不良贷款披露的可靠性和横向可比性,有助于后续的数据分析,但账面数据的变化不会改变银行现有资产质量的实质。

不良认定总体趋严

整体来看,《办法》主要涉及四大优化调整要点:一是将风险分类对象由贷款扩展至承担信用风险的金融资产,豁免交易账簿下的金融资产以及衍生品交易形成的相关资产;二是明确以债务人为中心的风险分类理念,债务人在本行债权超过10%分类为不良的,该债务人在本行所有债权均应分类为不良;三是重组贷款的规定相比征求意见稿“有紧有松”,有助推动后续地产、城投等领域的并购重组;四是厘清逾期天数、信用减值与风险分类等级的关系,提升银行资产分类的真实性。

虽然在具体标准上“有紧有松”,但《办法》对于不良的认定总体趋严,部分银行可能面临不良读数抬升的压力。不良读数抬升的压力主要来自三个方面:

第一,《办法》明确要求发生信用减值的金融资产必须划入不良,部分关注类资产面临向下迁徙的风险;第二,不良认定与逾期天数挂钩, 会进一步提升部分银行不良认定的强度。但现阶段商业银行逾期90天以上贷款与不良贷款的比例为78%,银行体系逾期贷款与不良贷款“剪刀差”已基本消化完毕,整体资产劣化压力不大;第三,拓宽风险分类的金融资产范围,非信贷类资产占比高的银行可能会受一定程度的影响。需要强调的是,不良认定条件趋严仅会影响银行体系表观风险指标,银行自身实际承担的风险并未发生改变。

从现实层面来看,国有大行已对标征求意见稿的标准做实了资产质量,资产质量有望保持稳健。例如,工商银行在原有贷款风险分类的基础上,持续加强了贷款以外资产的风险分类管理;农业银行构建了覆盖信贷资产和非信贷资产全口径的分类制度体系,建立了较为严密的分类流程和管理机制,在债务人履约能力评估、逾期天数认定不良贷款方面,与《办法》相关规定基本相同。

与此同时,《办法》中部分条款相比征求意见稿有部分放松及柔性安排,也有助于优势上市银行资产质量保持稳健。

从不良维度分析, 股份制银行和城商行潜在不良暴露压力较大。

在次级类资产的认定中,针对交叉违约条款,《办法》对同一非零售债务人在所有银行的债务中,逾期超过90天的债务占比上限由5%上调至20%;在不良资产的认定中,针对交叉违约条款,非零售债务人在本行的不良债权占比上限由5%上调至10%;在可疑、损失类资产的认定中,预期信用损失占账面余额的比重下限,分别从40%、80%上调至50%、90%;在逾期天数的判定上,展期天数不再纳入计算范畴;在重组资产的风险分类上,不再统一要求重组资产必须分类为不良,但至少分类为关注。在观察期内符合不良上调条件的,可以上调为关注类。在过渡期时间安排上,《办法》相比征求意见稿有所延长。

从影响银行的主要路径来看,《办法》对银行的影响路径通过两个环节实现:第一,不良认定趋严,同一债务人不良认定、引入外部评级及并购的分类规则均可能影响不良生成和资产质量指标,部分认定较松的银行可能面临做实不良的压力;第二,全口径资产拨备计提,不良认定严格程度和拨备厚度差异带来减值压力的分化。

那么,以《办法》的内容为对照标准,哪些银行可能受益或承压?光大证券从不良和拨备两个维度对上市银行进行了具体分析和测算。

从不良维度分析,股份制银行和城商行潜在不良暴露压力较大。测算上市银行综合不良率(考虑贷款和金融投资)为1.2%,从低到高排列为国有大行1%、农商行1.1%、城商行1.4%、股份制银行1.6%。测算潜在不良生成率为2%,从低到高排列为国有大行1.5%、农商行2%、股份制银行2.9%、城商行3.7%。

从拨备维度分析,优质农商行综合拨备率较为充裕。上市银行综合拨备覆盖率(考虑阶段三金融投资和不良贷款)为212%,从高到低排列为农商行283%、国有大行237%、城商行211%、股份制银行165%;测算上市银行广义综合拨备覆盖率(考虑阶段二、三金融投资和贷款)为84%,从高到低排列为农商行113%、国有大行97%、股份制银行67%、城商行65%。

将潜在不良生成率与综合拨备覆盖率综合起来看,苏州银行、常熟银行、江阴银行、无锡银行潜在不良生成率低、拨备覆盖率高,优势最为明显,股份制银行中的招商银行和平安银行表现较为突出。

随着不同融資市场之间的风险传染度的上升,需要密切观察债务压力较大的融资主体后续是否会出现违约压力,考虑到征求意见稿已经出台近4年(且要求比正式稿更严格),大部分银行在此期间参照执行,基于此可以判断主要影响已经得到消化,《办法》总体达标压力不大。