基于离散选择实验的老年居民长期护理保险选择偏好研究*

2023-02-17马慧敏贾二萍潘言志燕惊鸿吕英豪熊巨洋

马慧敏,贾二萍, 潘言志, 燕惊鸿, 吕英豪,熊巨洋

(华中科技大学同济医学院医药卫生管理学院,湖北 武汉 430030)

2020年,国家医保局、财政部印发《关于扩大长期护理保险制度试点的指导意见》,我国长期护理保险试点城市已从2016年的15个扩展到29个。为了尽快将长期护理保险制度推广至全国,必须提高长期护理保险主要特征对于居民的吸引力,使得更多的人缴纳更多的长护险个人筹资额,保障长期护理保险制度的可持续性[1]。研究显示,长期护理保险的需求受到保险本身特征和需方特征影响[2],然而我国当前对于长期护理保险需求影响因素的研究主要聚焦于需方特征[3-6],缺乏保险特征对长期护理保险需求影响的研究证据,并且由于国情差异,国外研究结果也并不适用于我国。

我国长期护理保险属于社会保险,离散选择实验则是测量非市场产品需求或偏好的重要方法,因此本研究从利用离散选择实验法测量老年居民对长期护理保险不同特征的需求偏好、支付意愿以及不同人口学特征的老年居民的偏好异质性,探索老年居民对长期护理保险属性的选择偏好,增强长期护理保险制度对于不同人群的吸引力,扩大人群覆盖范围,促进该保险在我国的可持续发展。

1 对象和方法

1.1 调查对象

综合考虑社会经济发展水平和长期护理保险建设情况,在湖北省内选择武汉市和荆门市作为调研城市。于2020年11月~12月,在两市各抽取两个社区,随机抽样调查辖区居民各100名,共发放问卷400份,回收问卷390份,有效率97.50%。将年龄在60岁以上的老年居民260人作为研究对象,调查对象满足:受访者为本辖区常住居民、语言表达能力正常、思路清晰、知情且自愿参与。

1.2 离散选择实验设计

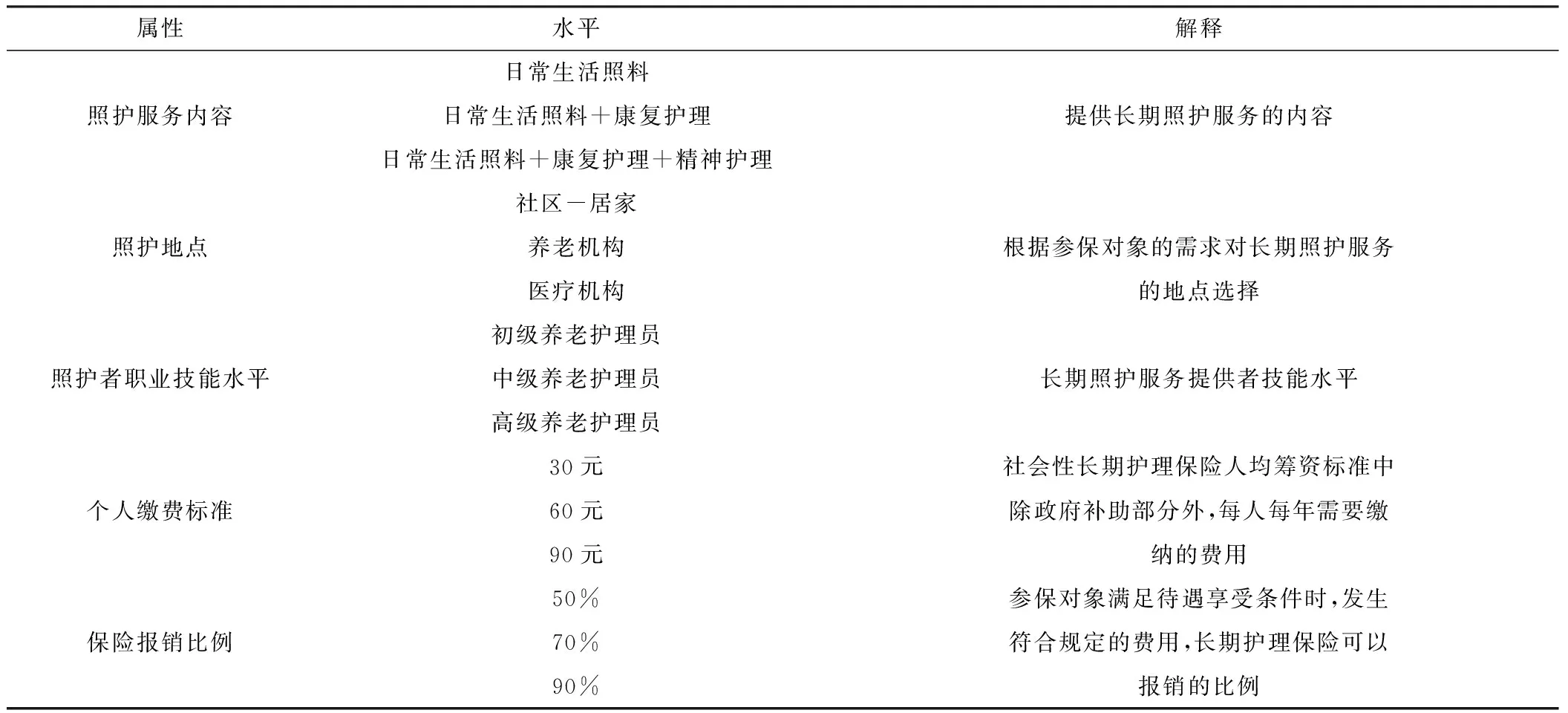

本研究通过文献研究以及专家咨询确定了实验设计的属性和水平。在文献回顾[7-9]和政策回顾后,初步关注了以下7个属性:(1)自付保费;(2)保障水平;(3)服务模式;(4)服务提供者服务内容;(6)支付范围;(7)服务质量。

综合第一轮专家咨询的反馈意见,依据专家对属性重要性和可行性的评分,对属性“服务质量”进行删除,将“服务内容”与“支付范围”的属性及水平进行整合,并规范所有属性和水平的中文表述,重新进行定义、区分,调整水平设置,针对建议的新增属性“保险经办机构类型”,考虑到居民对政府经办保险仍有较高的认同感以及居民对商业保险参与保险经办的政策知晓率低,决定不纳入第二轮咨询表。结合第二轮专家咨询结果和政策分析,最终确定离散选择实验中的5个属性及水平,具体结果见表1。

表1 离散选择实验中属性及水平的设置

运用SAS 9.4软件进行D-optimal试验,生成18个选择集,将选择集均匀分配至两个版本问卷。除选择集构成的偏好测量外,每份问卷还包含人口学、健康状况、长期护理保险认知、预期失能风险认知等信息。

1.3 资料处理与分析方法

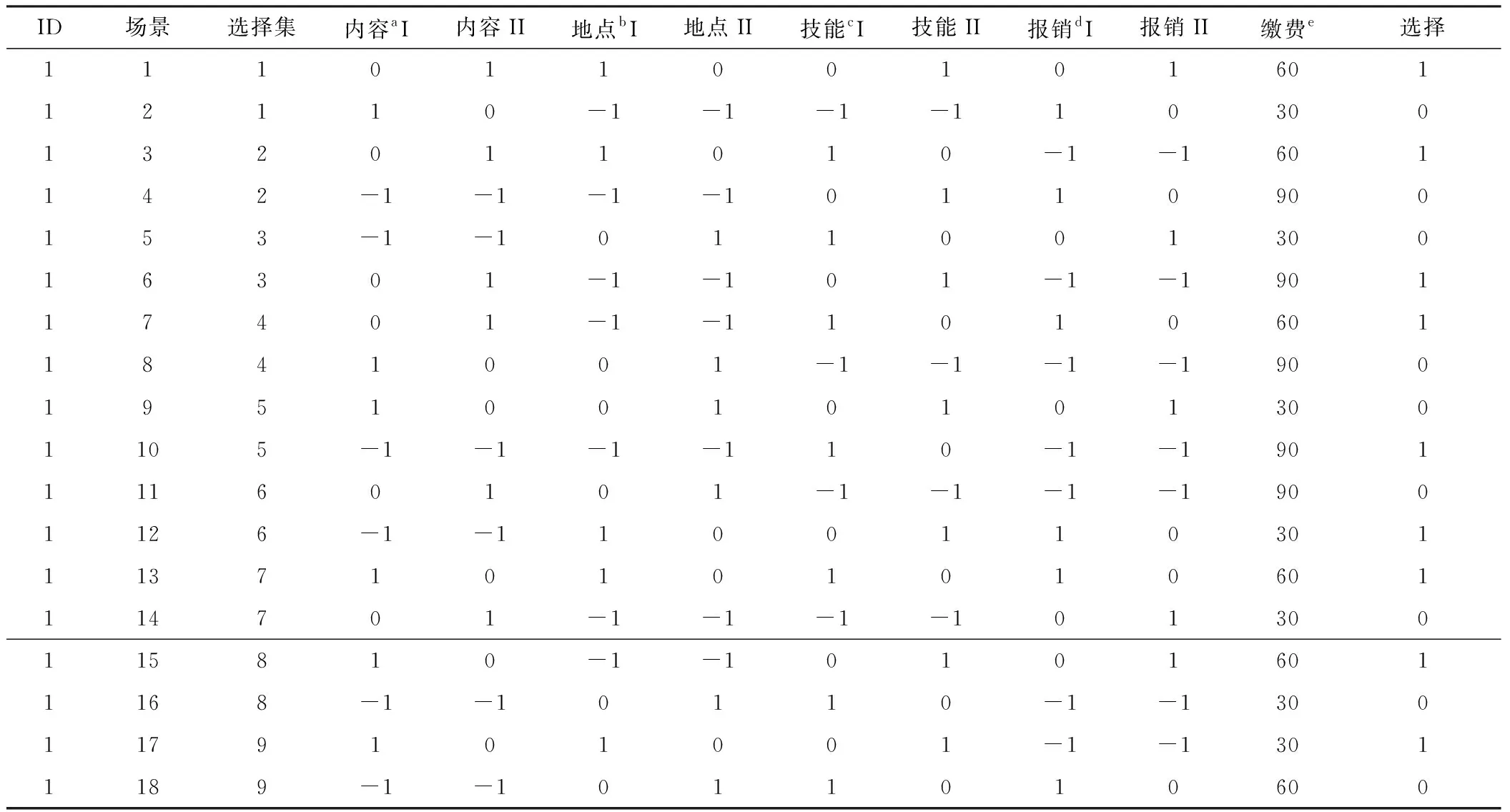

离散选择实验数据需转换成特定的格式才能进行下一步模型估计。本研究中,受访者面临9个选择集,每个备选集内有2个保险方案,需要从中选择1个保险方案,即每个受访者有18条观测值。数据编码与处理上,个人缴费标准编码为连续性变量,编码为30、60、90,照护服务内容、照护地点、照护者职业技能水平、保险报销比例为分类变量,进行效用编码[10]。其中,照护服务内容Ⅰ为“日常生活照料+康复护理+精神护理”,Ⅱ为“日常生活照料+康复护理”;照护地点Ⅰ为社区-居家,Ⅱ为养老机构;照护者职业技能水平Ⅰ为高级养老护理员,Ⅱ为中级养老护理员;保险报销比例I为90%,II为50%。表2展示了一个老年居民9次保险方案选择数据的编码格式。

表2 离散选择数据编码示例

本研究运用Stata15.0软件,对老年居民的人口学信息进行描述性分析,使用混合logit模型对老年居民长期护理保险选择偏好、支付意愿进行分析,对于性别、有无配偶、文化水平、是否有稳定收入来源的人口学特征变量进行二分类哑变量编码后,纳入交互项进行老年居民保险偏好异质性分析。

2 研究结果

2.1 老年居民基本情况

本研究调查的老年居民共260人,其中武汉市135人,荆门市125人。被调查者平均年龄69.07±6.22岁,其中60~69岁年龄段占60.77%。女性占68.08%,有配偶的占91.54%,城市户籍占81.54%。文化程度上,初中及以下占64.42%(168人),高中及以上占32.38%(92人)。98.85%的被调查对象有医疗保险,有稳定收的占76.54%,居民家庭月收入中位数为3500元。

2.2 老年居民整体长期护理保险选择偏好

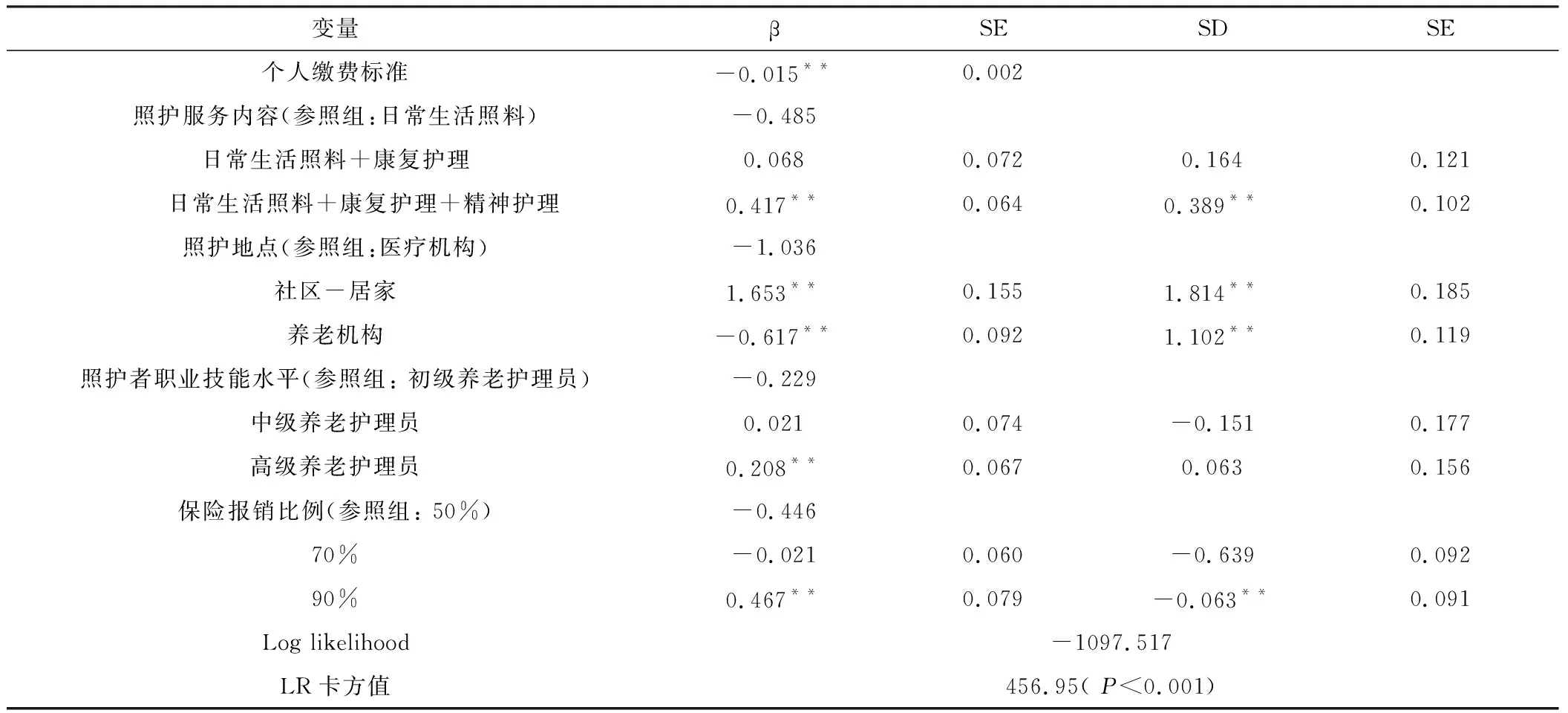

混合logit模型回归结果显示,在假设处于生活自理能力不足、具有长期护理需求的情景下,老年居民在选择长期护理保险方案时均会考虑个人缴费标准、照护服务内容、照护地点、照护者职业技能水平、报销比例属性。回归系数(β)的正负符号为各保险属性对老年居民选择的影响方向,正值表示该保险属性对老年居民的保险选择具有正向影响,负值则为负向影响。如表3所示,老年居民更偏好较低个人缴费标准、服务内容为“日常生活照料+康复护理+精神护理”、地点为社区居家和养老机构、由高级养老护理员提供服务、90%报销比例的长期护理保险,不倾向于选择养老机构为照护地点。

表3 基于混合logit模型的老年居民整体长期护理保险偏好回归结果(模型1)

2.3 各保险属性相对重要性及支付意愿

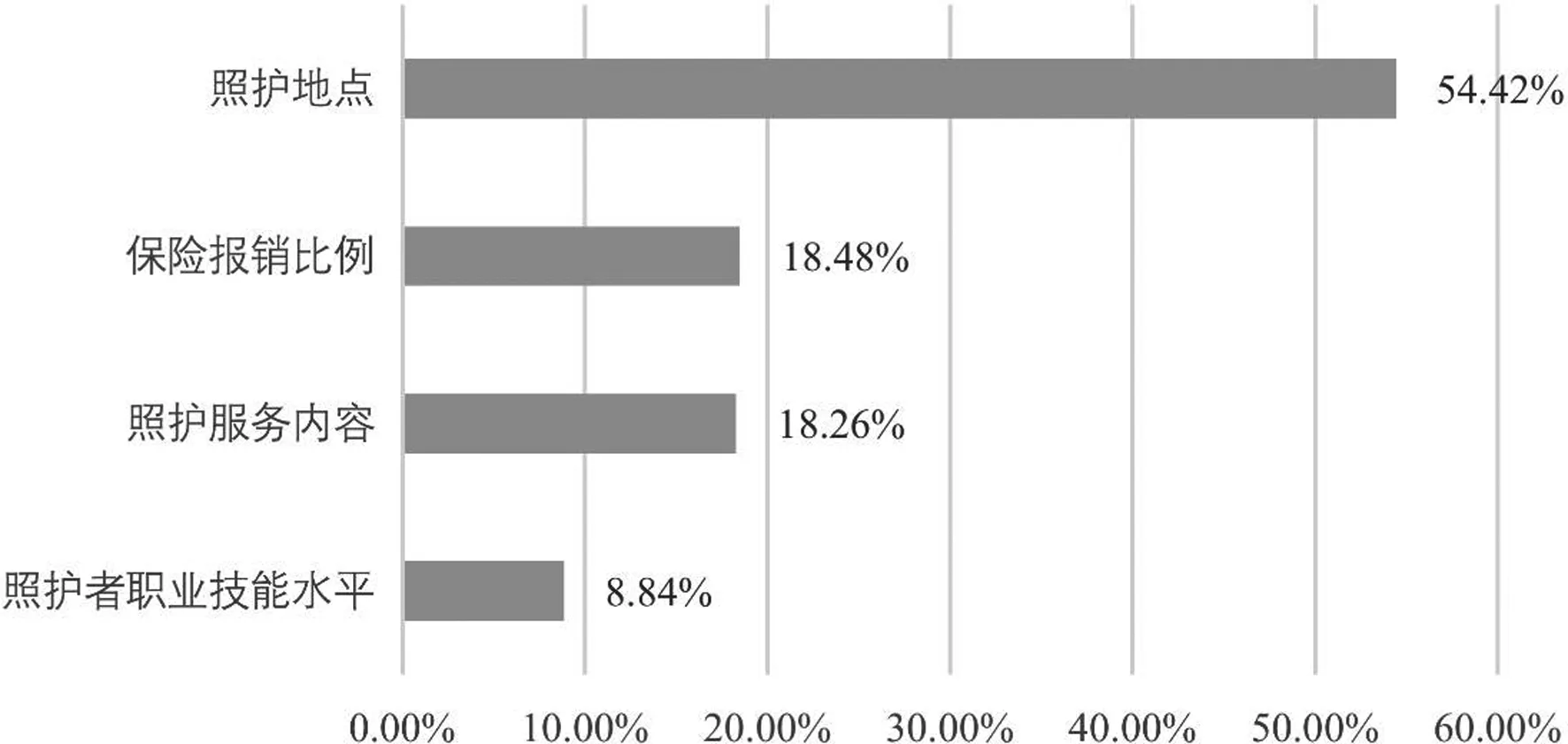

通过计算非货币性工作属性的相对重要性(Relative Importance, RI)来衡量各个保险属性对老年居民保险选择的相对影响大小,每个属性的相对重要性由该属性的最高和最低水平的系数值之差与所有属性的最高和最低水平间差值的加和的比率得到[11]。由图1可知,除去个人缴费标准属性,保险属性的相对重要性由高至低依次为照护地点(54.42%)、保险报销比(18.48%)、照护服务内容(18.26%)、照护者职业技能水平(8.84%)。

图1 长期护理保险属性相对重要性

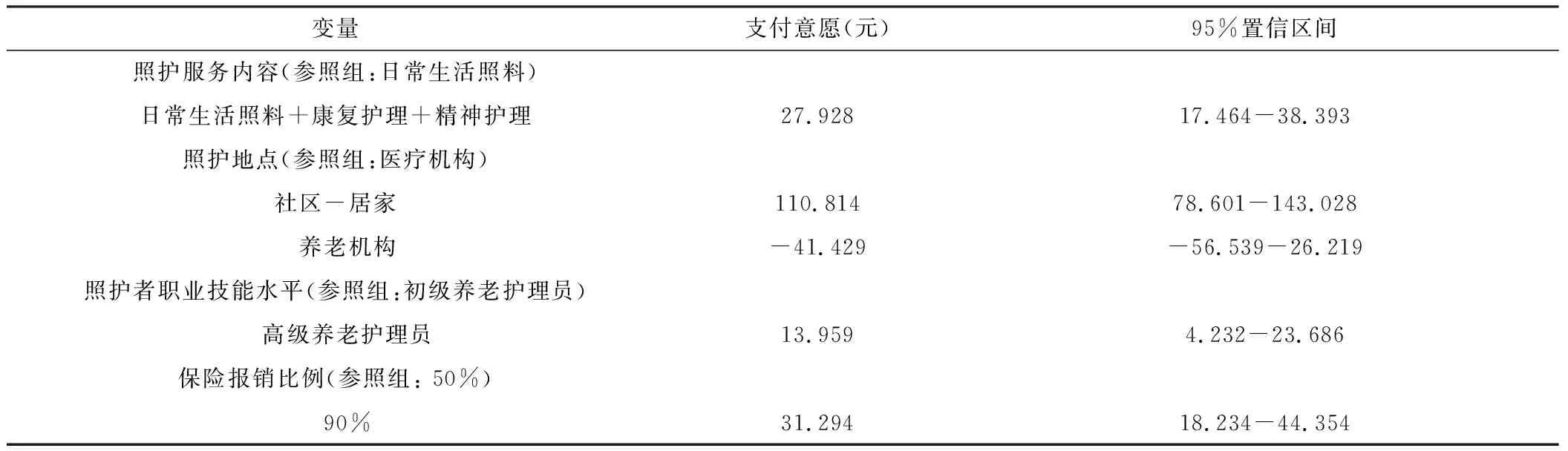

计算各个非货币性保险属性的支付意愿(Willingness to pay,WTP),从而分析工作属性水平的货币价值大小。从表4可知,老年居民为了将照护服务内容从日常生活照料转变为“日常生活照料+康复护理+精神护理”,愿意多支付27.928元;在照护地点上,为从医疗机构转为在社区居家接受照护愿意多支付110.814元,转为养老机构则需要补偿患者41.429元;在照护者职业技能水平上,为了获得高级护理员的照护,老年居民愿意多支付13.959元;相较于50%的保险报销比例,老年居民愿意多31.294元转为90%的报销比例。

表4 老年居民对各属性水平的支付意愿分析

2.4 老年居民长期护理保险选择偏好异质性分析

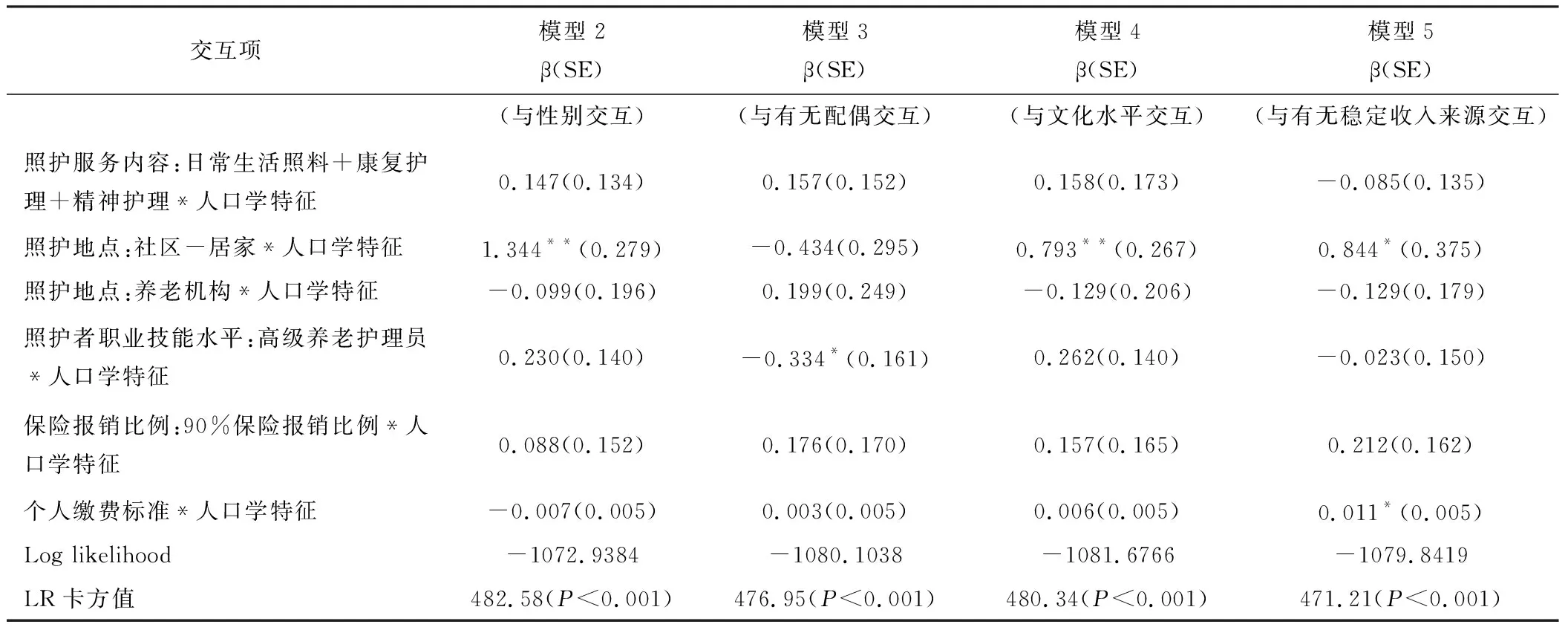

本研究将老年居民人口学特征变量与保险属性变量进行交互,运用混合logit模型分析老年居民对长期护理保险选择异质性的来源。模型2~5分别引入老年居民的性别、有无配偶、文化水平和有无稳定收入来源四个变量和各保险属性变量的交互项,结果见表5。模型2结果显示,相较于男性,女性老年居民更倾向于社区-居家照护;模型3结果显示,相较于有配偶,没有配偶的老年居民更倾向于由高级养老护理员提供照护服务;模型4结果显示,相较于初中及以下学历者,高中及以上学历的老年居民更倾向于社区-居家照护;模型5结果显示,相较于无稳定收入来源的老年居民,有稳定收入来源的老年居民更倾向于社区-居家照护和更高的个人缴费标准。

表5 老年居民人口学特征对长期护理保险选择偏好的异质性分析

3 讨论和建议

把握居民的保险属性偏好,测量属性效用价值的差异,是科学制定保险政策、满足群众需求的前提。本研究以湖北省60岁以上老年居民为研究对象,运用离散选择实验的偏好研究方法,分析了老年居民对长期护理保险关键属性的价值诉求以及支付意愿,研究发现:长期护理保险的地点及内容、照护者技能水平、个人缴费标准及保险报销比例均对老年居民长期护理保险的选择偏好产生显著性影响,且不同性别、文化水平、配偶、收入的老年居民对保险属性偏好存在显著差异,在所有属性中,老年居民最看重照护地点。与以往研究相比,本文基于离散选择实验方法,从需方视角对长期护理保险不同属性的效用进行了有效的测量,有利于优化养老资源配置、科学设计长期护理保险制度,促进居民利用长期护理保险,推动长期护理保险可持续发展。

3.1 老年居民对长期护理保险不同属性具有显著偏好

研究显示,老年居民对长期护理保险不同属性具有显著偏好,偏好程度由高到低依次是:照护地点、报销比例、照护服务内容、照护者职业技能水平。照护地点是影响居民签约的最重要因素,相较于医疗机构,老年居民更加偏好于居家或在社区获得照护,与前人研究结果一致[12, 13],这一方面可能是因为上门服务便捷性强,且居家的生活环境中老年人具有更高的自主权[14],另一方面由于孝顺是中国文化中最重要的价值观之一,照顾老人一直被视为一种家庭责任。由此可见,居民的需求与我国建设“以居家为基础、社区为依托、机构为补充的多层次养老服务体系”的政策目标也是吻合的;在照护服务内容上,老年居民认为日常照料、康复护理以及精神慰藉相结合的服务效用最大,愿意为了获得这类服务额外支付一定费用。究其原因,康复环节对控制老年疾病发展、改善身体机能、提高生命质量至关重要,由于生理机能和生活环境的变化,老年人也更加重视心理慰藉、情感互动;报销比例也是影响居民需求偏好的属性,这与其他学者的研究结果一致[1, 15],符合理性经济人假设,更高的报销比例、更低的个人缴费标准有利于降低居民的自付比例,提高长期护理保险的可负担性。

3.2 性别、文化水平、配偶、收入影响老年居民偏好异质性

除去保险特征外,长期护理保险的需求仍受到需方特征影响[2],本研究偏好异质性研究结果证实,不同性别、学历以及有无配偶、稳定收入来源的老年居民对长期护理保险的选择偏好存在差异。

相较于男性,女性老年居民更倾向于社区-居家照护,这与胡斌等研究结果一致[16, 17],这可能是由于女性老年人更加注重情感需求和生理照顾需求,对家庭依赖性较强;学历更高的老年居民更倾向于社区居家照护,这可能是由于学历一般与经济状况呈正相关,更加富裕的老年居民对子女会有更多情感期望[18],因此更愿意选择居家;过往研究表明家庭结构影响居民长期护理保险参保意愿,家庭中有共同居住的子女或存在配偶会降低长护险的参保可能性[19],本研究结果显示,相较于有配偶,没有配偶的老年居民更倾向于由高级养老护理员提供照护服务,可见家庭结构对老年居民保险属性偏好也产生影响,通常没有配偶的老年人自我保障能力、抗挫折能力更差[20],更为弱势,需要从外界寻得帮助[21],因此这类老年居民可能更倾向于获得可靠的高质量护理服务;“日常生活照料+康复护理+精神护理”的照护服务内容与人口学变量交互项无显著性,可能是因为照护内容的偏好与居民的健康水平、风险观念相关[18],这点仍有待进一步探究。综上,老年居民偏好异质性提示长期护理保险制度不存在“一刀切”的设计方案。

3.3 尊重居民偏好,增强长期护理保险吸引力

建议长期护理保险首先设置相对基础的保险内容与待遇,以保证居民个人支出的可负担性和保险筹资的可持续性,在此基础上,应当参考老年居民偏好研究结果,以需求为导向,逐步提供缴费标准、报销比例、照护地点、照护服务内容、照护者职业技能水平等要素的多重组合搭配,扩大居民选择范围,提高长期护理保险针对性和可接受性。在管理建设上,建议加强对弱势人群的政策帮扶,可以将经济困难、高龄失能老年人的补贴政策与长期护理保险制度进行衔接[22],提高弱势者健康福利;在配套衔接上,加强养老护理员职业化建设,增强职业吸引力,建立规范考核培训体系,提升养老护理员人员素质。

4 研究局限性

首先,本研究分析了老年居民在假设情景下的陈述性偏好,这不一定反映他们在真实环境中的选择,未来的研究应当进一步探索显示性偏好和陈述性的偏好之间的一致性;其次,长期护理保险的选择决策是复杂的,选择一个最优的长期护理保险方案需要全面成本和收益,然而离散选择实验能够纳入的属性和水平数量有限,因此可能难以全面反映出居民偏好、选择。