房地产企业抗风险能力评估指标体系构建与实证研究

2023-02-11赵庆锋ZHAOQingfeng

赵庆锋 ZHAO Qing-feng

(江苏炜赋集团天鹏置业有限公司,南通 226000)

0 引言

近年来,我国房地产行业发展速度较快[1],特别是最近的十五年里,整个房地产行业竞争异常激烈。但与国外相比,我国起步较晚,故而部分房地产企业的内部运行机制还存在诸多问题,房地产企业的可持续发展面临较大风险[2]。特别是,在全球经济下行和新冠疫情叠加影响下,近年来个别房地产企业濒临破产的报道屡屡见诸报端。为此,政府部门也出台了相应政策来稳定房地产市场,但这些政策有一定的滞后性,对于房地产市场的实际变化不能地产企业进行内部抗风险能力测试,并籍此加强房地产企业风险预警和抗风险能力建设对房地产行业可持续发展具有重要意义。

我国对于房地产抗风险能力的研究起源于20世纪90年代中后期,主要是集中在房地产风险预警方面。对于房地产市场而言,房地产预警机制能够作为晴雨表,实时监控市场的波动情况,以便于各主体针对风险采取相应的解决措施进行防范。近几年,许多学者们对于房地产行业风险预警和抗风险能力方面的研究有了更加深入的进展。何叶荣和陈瑞依据房地产市场的实际情况,将侧重点放在潜在的市场风险上,从融资、供给和库存三个层面出发,建立风险评价体系,结合熵值法和模糊综合评价法来评价房地产风险,从而更加科学合理地制定房地产市场风险防范策略[3];李雅丽等从资金、库存、价格、信用以及政策与环境5个角度构建了房地产市场风险体系,并运用熵权法计算权重,又结合TOPSIS法计算了华东地区6个省会城市房地产市场风险的贴近度,发现其房地产市场风险较高[4];徐光远等将房价收入比作为房地产泡沫指标,模拟了中国8年来房地产市场的风险,并采用四象限模型,从租赁和买卖市场两个角度,分析了房地产泡沫对REITs产生的影响[5];代子月从供求关系、国民经济和内部协调三个方面构建房地产市场风险评价指标体系,并建立了基于PSOSVM的房地产市场风险预警模型,并从精确度、召回率等指标和SVM、GA-SVM模型进行对比,得出PSO-SVM在房地产市场风险预测过程中性能更优的结果[6]。

目前,房地产抗风险的研究主要是针对整个行业或某些地域,针对企业层级的抗风险能力测试评估研究较少。本文从盈利能力、清偿能力、成长能力和营运能力四个维度构建房地产企业内部抗风险能力评价体系,并采用熵权-TOPSIS法对房地产企业的抗风险能力进行测试评价。评价结果为企业经营者和投资者加强风险预警提供了重要依据。

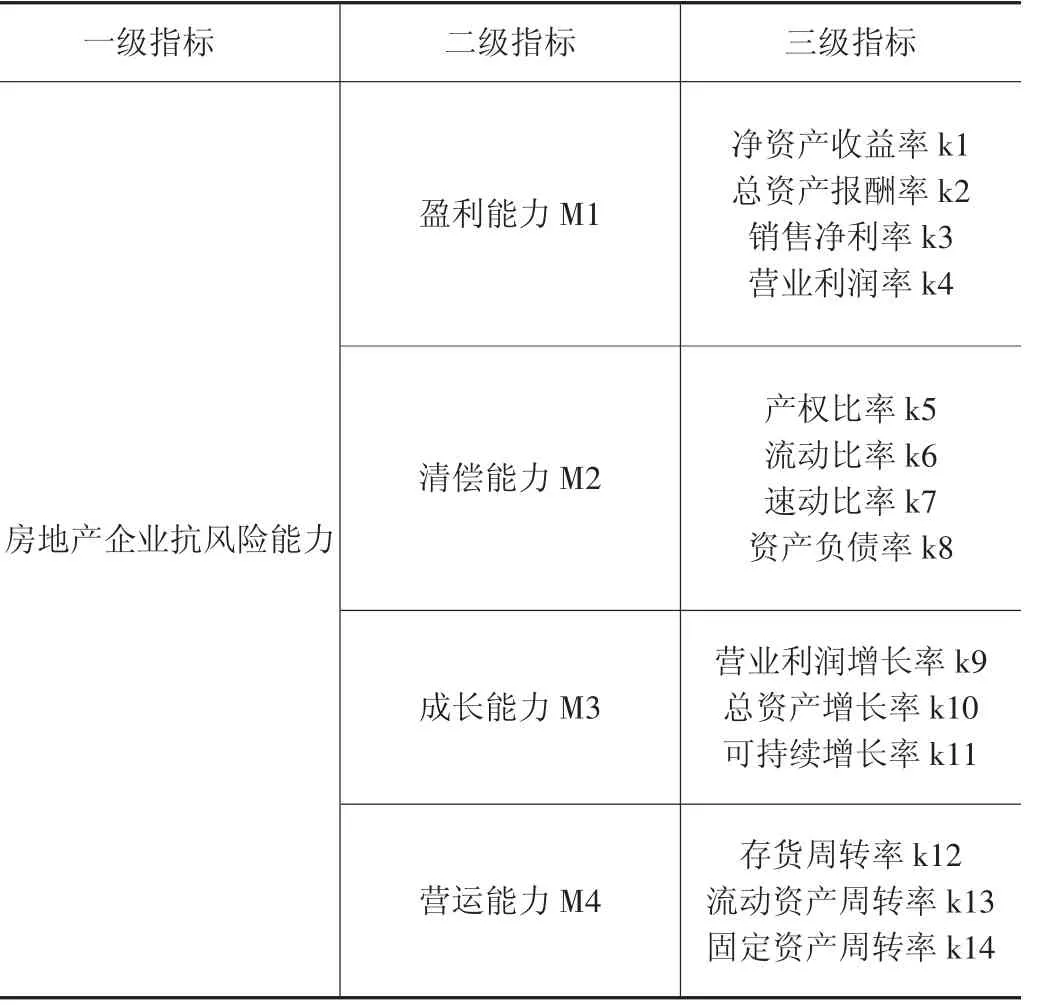

1 评估指标体系

本文选取了反映房地产企业经营管理状态的盈利能力、清偿能力、成长能力和营运能力的四方面指标来定量测定房地产企业抗风险能力[7]。通过采用反映上述4个评价维度的14个评价指标来构建房地产企业抗风险能力评价指标体系,如表1所示。

表1 房地产企业抗风险能力评估指标体系

2 抗风险能力评估方法

本文将熵权法和TOPSIS法结合构建熵权-TOPSIS模型。熵权反映各项指标在竞争中相对的激烈程度,熵权越大,表明该指标提供的信息量越多;熵权越小,表明指标提供的信息量越少[8],采用熵权作为各项指标权重更为客观。TOPSIS法根据评价对象与理想目标的接近程度打分,并按照得分情况排序,从而评价研究对象的相对优劣[9]。TOPSIS法默认指标权重相同或进行主观赋权,故而可以通过结合熵权法改进,从而得到更加客观的评价结果。

首先采用熵权法确定指标权重,计算公式为:

式中,wj为j指标权重,ej为信息熵。

定义Xij为指标标准化矩阵,Wj为各指标权重矩阵,加权规范化矩阵为:

通过加权规范化矩阵得到第i个评价对象的正负理想解距离Di+和Di-:

式中,Zj+、Zj-分别为加权规范化矩阵中j指标的最大值和最小值;zij为加权规范化矩阵中第i个评价对象第j个指标的值。

最后,计算评价对象i与最优方案的相对贴近程度Ci,计算公式如下:

D-越大,则研究对象距离最劣解越远,研究对象越好;C越大,表明评价对象越优。

3 实证分析

本文选取的研究对象包括在上海和深圳证券交易所A股上市的15家房地产企业,其中,央企4家(F1,F2,F3,F4),地方国企5家(F5,F6,F7,F8,F9),民营企业6家(F10,F11,F12,F13,F14,F15),各 项 指 标 数 据 来 源 于RESSET数据网。

3.1 指标权重结果

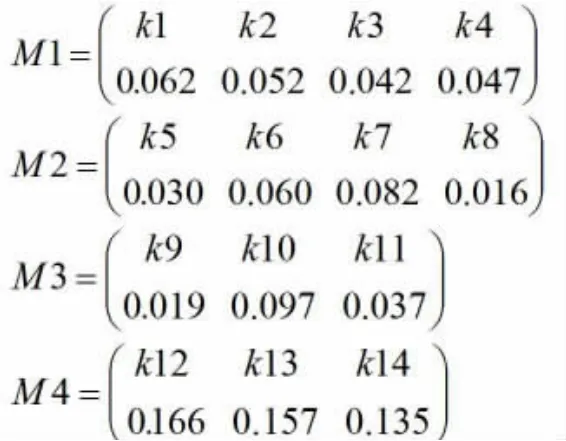

根据熵值法的权重确定程序,计算得出反映房地产企业内部抗风险能力的四个维度14个指标的权重。

从上述结果来看,在进行房地产企业抗风险能力评估时,四个评价维度的权重差距较大,说明重要性程度有所区别。总的来看,营运能力(0.458)>盈利能力(0.203)>清偿能力(0.188)>成长能力(0.153),说明营运能力在评估一个房地产企业的内部抗风险能力时最为重要,其中,存货周转率的权重是14个指标中最大的,达到0.166,它反映了房地产企业的销售能力以及流动资产的流动性,能衡量企业生产经营过程中存货的运营效率;盈利能力和清偿能力次之;成长能力对房地产企业抗风险能力的影响相对较弱。因此,房地产企业在运营过程中应对风险时要有侧重点,在保证各项指标正常的同时,要重点关注企业的营运能力,从而更加高效地提高企业内部的抗风险能力。

3.2 正负理想解距离和相对贴近度结果

房地产企业抗风险能力根据正负理想解距离和相对贴进度来判断。由公式(3)和(4)求出房地产企业与正负理想解的距离D以及相对贴近度C,结果如表2所示。

选取的15家房地产企业的抗风险能力如表2所示。可以发现,央企和地方国企在抗风险能力上表现较好,15家房地产企业中排名前十的有9家是央企和地方国企,地方国企F5和央企F2、F1分列前三位,其中作为地方国企的房地产企业F5以及作为央企的房地产企业F2贴近度值超过了0.5,F5贴近度值接近0.6,远远超过其他房地产企业,说明F5的抗风险能力最强。而私营企业的抗风险能力贴近度值排名相对靠后,其均值仅为央企的一半,说明私营企业的抗风险能力较弱。

借鉴王鸣涛等[10]提出的等级划分方法,将房地产企业内部抗风险能力分为“较强”,“中等”,“较弱”3个级别,以贴近度的平均值0.2804为基准,取其150%、100%,即0.4207、0.2804为临界值。C≥0.4207为“较强”,0.2804 表3 房地产企业内部抗风险能力等级划分 从分级结果来看,选取的15家房地产企业的抗风险能力整体偏弱,划分为较弱的房地产企业占50%以上,仅有F1、F2和F5三家房地产企业的抗风险能力较强。 抗风险能力较强的F1、F2和F5在各项指标上都表现良好,一方面是因为这三家房地产企业作为国有企业,对其资金支持力度较大,再加上融资渠道的多样化,从而减少了资金风险;另一方面其存货周转率较高,这得益于企业的区位较好,F1和F5位于首都北京,供需水平高,市场购买力强,能较好地消化库存,降低企业的库存风险。 抗风险能力中等的企业有F3、F4、F6、F7,这4家房地产企业均为地方国企。可以看出4家企业的流动资产周转率和固定资产周转率较高,说明其资产结构较为合理,生产经营状况良好,但企业的存货周转率相对较低,变现能力不强,存在较大的库存风险。 抗风险能力较弱的有F8、F9、F10等9家企业,观察9家企业的高权重指标值,多家企业的表现不佳,说明企业内部资产结构失衡,管理人员未能做出及时调整,从而导致企业内部风险不断积聚。 根据上述研究可以得出以下两点结论:第一,根据各指标权重可以得出所选取的15家房地产企业的营运能力对其抗风险能力影响较大,盈利能力和清偿能力次之,成长能力影响相对较小;第二,基于熵权-TOPSIS分析结果可知,选取的15家房地产企业整体抗风险能力偏弱,其中作为央企和地方国企的房地产企业抗风险能力相对较强,而私营房地产企业抗风险能力较弱。分别从房地产企业经营者和投资者角度提出几点建议。 从房地产企业角度,应高度重视企业的风险预警和风险管理能力建设,从抗风险能力四个维度看应重点加强营运能力建设,定期检查企业的存货储存是否恰当,保证企业生产运行不间断,产品能有秩序地销售;定期考察企业存贷结构的合理性与质量的合格情况,确保生产和销售任务正常且产品质量合格。 从投资者和消费者角度,可以参考房地产企业最终的抗风险能力评估结果,企业的贴近度值越高,则说明其内部抗风险能力越强,进而规避和降低房地产投资风险,得到高收益的可能性也越大。

4 结论与建议