吉林省乡村振兴金融支持效率研究

2023-01-30刘小新崔育菡

刘小新 崔育菡

(中国人民银行通化市中心支行,吉林通化 134001)

一、吉林省乡村振兴金融支持现状

本文选取涉农贷款、农业保险发展等情况来描述目前吉林省乡村振兴金融支持现状。

(一)涉农贷款规模现状分析

本节选取2012年至2021年涉农贷款余额、增长率等指标反映吉林省整体金融支持乡村振兴的深度和力度。吉林省各项贷款从2012年的9270.5亿元到2021年24609.8亿元,增长了2.7倍,涉农贷款从2012年的2660.32亿元增长到2021年的5521.9亿元,增长了2.07倍,增长幅度高于各项贷款增长。可见吉林省金融在发展乡村振兴方面支持力度较大。

(二)农业保险发展现状分析

2020年,吉林省财政厅结合吉林省的实际情况,制定了《关于加快吉林省农业保险高质量发展的实施方案》,其目的在于通过扩大农业保险覆盖面、加强财政贴息管理等方式打造具有鲜明特色吉林农业保险模式。吉林省农业保险保费收入从2012年的8.83亿元增长到2021年的37.12亿元,增长近4倍,农业保险赔付支出由2012年的5.02亿元增长到2021年的10.76亿元。可见吉林省农业保险发展迅速,体现吉林省保险公司对农村居民提供的产品和服务在不断优化。

二、吉林省乡村振兴金融支持效率分析—基于DEA模型

本文运用DEA模型分析吉林省各地市乡村振兴金融支持效率,为进一步实现乡村振兴战略目标提供决策参考。

(一)指标选取及意义

本文结合既有研究资料以及数据可得性,以生产法为指标基本选择方法,以反映各地区金融规模为原则,选取指标变量如下:

表1 金融支农效率DEA模型投入产出指标

样本数据选取方面,本文选取吉林省下辖9个地市2012年至2021年十年间金融机构相关支农数据,数据来源为《吉林省统计年鉴》(2012—2021)、吉林省国民经济和社会发展统计公报(2012—2021)、《各地市统计年鉴》(2012—2021)、EPS统计数据库等。本文运用MaxDEA7.0软件对投入产出指标进行分析得出吉林省9个地市2012年至2021年金融支持乡村振兴效率值。

(二)金融支持效率静态分析—基于DEABCC模型原理

1.BBC模型原理

DEA—BBC模型是假定规模报酬可变的前提下,度量乡村振兴金融支持效率的一种方法。其表达式

2.测算结果及分析

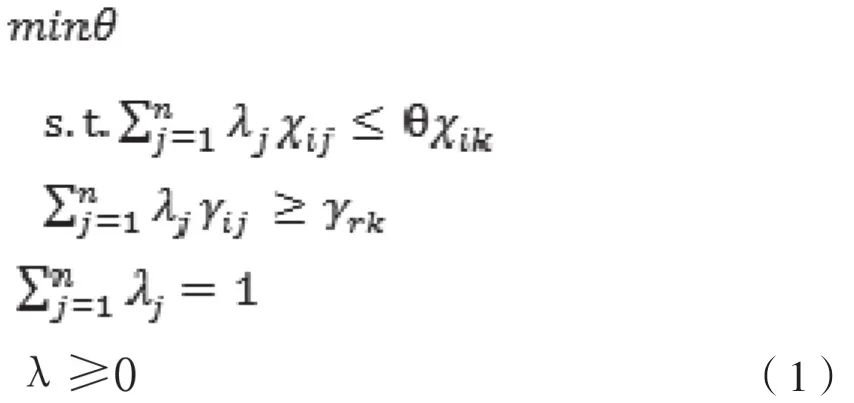

(1)综合效率分析。本文运用综合效率测算值来衡量金融资源配置对乡村振兴发展是否处于最佳匹配,如下表所示:

本节将数据分为2012—2016、2017—2021两个时间段分别进行具体分析。由表2可知,2012年至2016年吉林省金融支持乡村振兴的综合效率平均值为0.83。具体来看,辽源市、松原市5年间综合效率均达到最优点,说明金融资源配置合理。长春市有4年的综合效率达到最优状态,四平市有3年的综合效率达到最有状态,可见金融支农水平较高。从各地市5年的综合效率的均值来看,最大值为0.84,最小值为0.82,可见这5年各地市金融支农效率相当。2017年至2021年,吉林省金融支持乡村振兴的综合效率平均值为0.76,5年综合效率均为1的增至3个地市,分别为长春、辽源和松原,其中辽源和松原2012年至2021年综合效率均为1,表明其将更多的金融资源倾向三农的同时集中更多的力量发展乡村振兴。延边州、通化市、白山市和白城市综合效率值均低于平均值,反映出金融服务三农的力度不足。

表2 吉林省9个地市2012—2021乡村振兴金融支持综合效率值

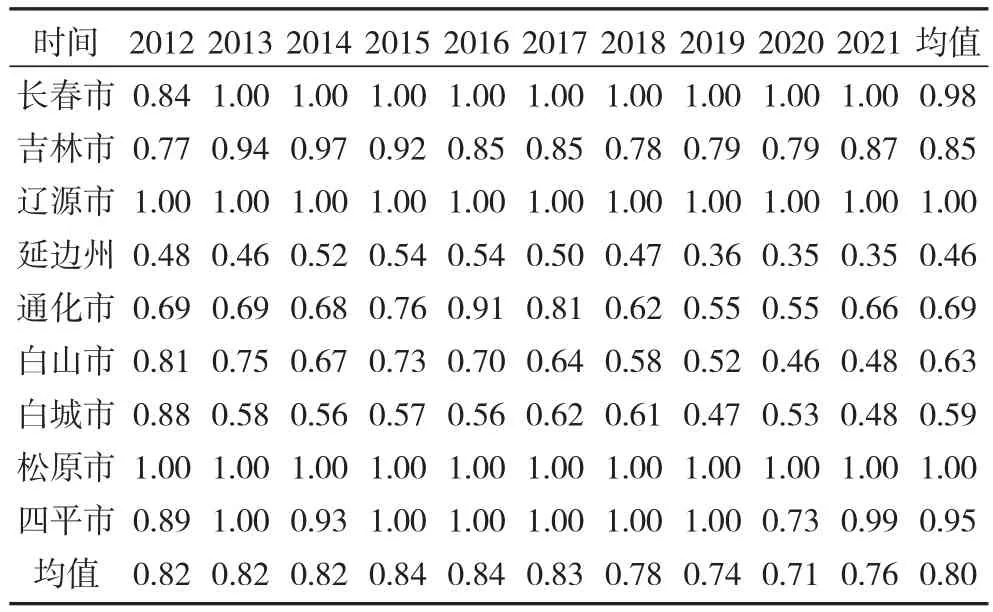

(2)纯技术效率分析。本文运用纯技术效率用来衡量农村金融内在因素与金融主体的管理水平。

如表3所示,全省纯技术效率贡献率较高,各地市的纯技术效率在0.56—1.00之间,其中长春市、吉林市、辽源市、松原市、四平市连续5年技术效率值为1,长春市、辽源市、松原市连续10年技术效率值为1,均处于有效状态,表明这些地市对金融投入规模和结构的管理能力不断提高。10年间,白城市、延边州技术效率较底,说明这些地市在金融支持乡村振兴建设的信贷投入、人员配备等方面还有较大的改进空间。

表3 吉林省9个地市2012—2021乡村振兴金融支持纯技术效率值

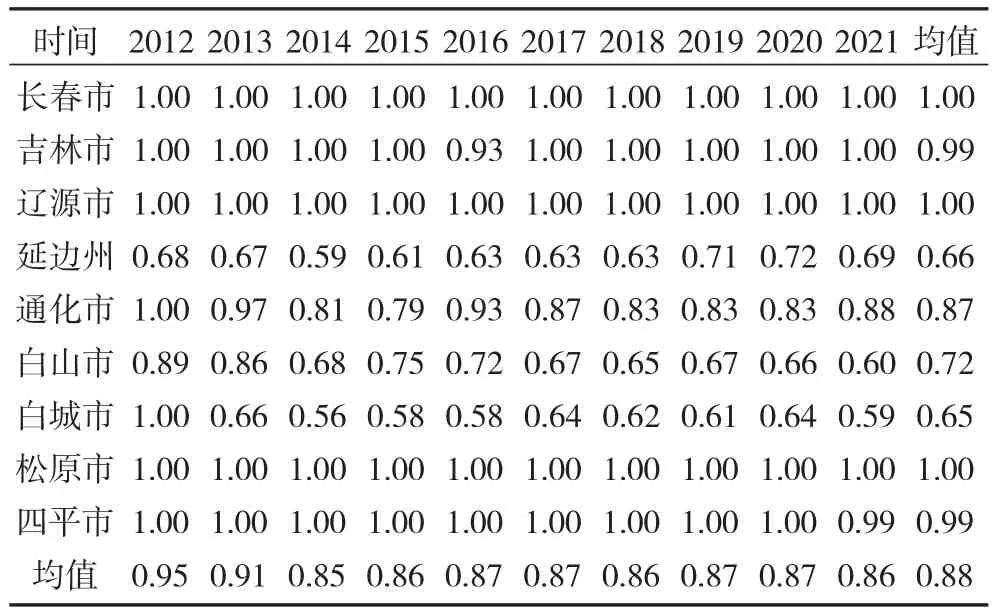

(3)规模效率分析。规模效率代表吉林省金融机构资源投入是否处于最有状态。

根据表6所示,规模效率在2012年至2021年均为1的有松原市和辽源市,整体来看,吉林省各地市的规模效率在0.71至1.00之间,规模效率较高,表明吉林省金融机构资源投入侧重于对三农发展。但其中延边州和通化市规模效率值相对较低,说明这些地市投入的结构分配不够合理,存在投入过量资源浪费的问题,建议延边州、通化市金融机构可减少支农网点数等措施提升金融支持效率。

表4 吉林省9个地市2012—2021乡村振兴金融支持规模效率值

三、政策建议

通过以上实证分析可以看出,吉林省整体乡村振兴金融支持效率未达到总体有效,辖内9个地市金融支农效率不平衡,部分地区金融资源未体现对“三农”有效的支撑作用。本文根据研究结果,在政策引导、创新服务、资金配置等方面提出如下建议:

(一)构建差异化金融支持乡村振兴体系

金融资源配置效率是影响吉林省乡村振兴金融支持效率的重要因素之一,应根据不同类型的金融机构,结合其自身抗风险能力等因素综合建立差异化金融支持乡村振兴体系,其中农商行、农信社、村镇银行等中小型金融机构应继续立足服务“三农”“小微”定位,下沉服务中心,延伸农村乡、镇触角,通过不断创新金融支农产品、升级金融支农服务,科技赋能金融支农效率等方式,将信贷资源投放重点向农户、农企倾斜,基于中小型金融机构抗风险能力较差,存款来源单一等劣势,建议人民银行可以通过投放支农再贷款、降低存款、拓宽再贴现等方式助力激活金融机构可用资金,降低机构资金成本,帮助农户、农企拓宽融资渠道,打通乡村振兴金融服务的“最后一公里”。对于大型国有银行,基于其抗风险能力较强,可以将信贷资源着重倾向于农村基础设施等资金需求大、期限较长的项目,通过建立差异化金融支持乡村振兴体系,实现金融资源有效分配,彼此填补不同类型金融机构资金链条缺陷,实现金融支农功能互补、互相协作,整体增加农村金融服务能力水平。

(二)创新金融支持乡村振兴特色产品及服务方式

创新金融产品和服务方式是增加金融机构信贷资源向“三农”领域倾斜的重要方式,基于吉林省是农业大省,应鼓励金融机构加大创新金融产品和服务方式,提高机构闲置资金的使用效率,针对机构放贷款时农户、农企缺少抵押物问题,可以创新运用农户集体联保等方式,提升农户信用融资能力,针对部分机构存在创新产品审批时间较长,造成产品对接发放与审批时间不匹配情况发生,针对这种情况,建议监管部门缩短创新产品审批时间,对于金融机构针对“三农”开发的金融产品,应基于相应激励政策,增加金融机构开发创新产品的积极性和主动性。

(三)建立金融支持乡村振兴信息互通平台

信息不对称也是造成金融资源浪费的原因之一,针对信息不对称问题,建议政府部门应建立“三农”金融信息服务平台,整合乡村融资需求,在农户、农企等有小额信贷需求时,金融机构可以在平台上及时掌握信贷需求,实现农户、农企信息交互平台,在平台上实现快速放款。对于农村基础设施建设等大额资金需求是,金融机构参与者可以通过平台制定同一投资方案,协调各方利益,实现信贷资金效用最大化,整体提高信贷资金配置的使用效率,对农村优质企业提供更多的金融资源的支持,为吉林省振兴建设提供长期的金融支持。