PPP 模式下蒙草生态财务风险管理研究

2023-01-28石敏毓

□石敏毓

(西安工业大学经济管理学院,陕西 西安 710021)

1 研究背景

PPP 模式是政府为了建设公共基础设施而与私人组织合作的项目运作模式。采用PPP 模式不仅能有效缓解生态环境修复带给企业的各种负担,同时可以为社会资本流通增值提供一定的发展空间。因此,PPP模式逐步成为各级地方政府和环保企业青睐的合作模式。但需要注意的是,生态环境修复项目普遍具有资金密集度高、涉及范围广、战线长等特点[1],且项目运行资金需求量大,下游客户多为政府,使得项目结算具有滞后性,故企业需要大量资金支持以维持项目运行。在此过程中,债务融资作为企业重要的融资渠道之一,成为缓解企业资金压力的重要途径。债权融资的获得取决于企业未来偿债能力,企业能否在政府付费类PPP 项目中及时、有效回笼资金将在很大程度上取决于政府部门的信用程度。

目前,关于PPP 模式下项目财务管理的研究较少,使得企业缺少理论支持进行相应的财务风险管控,从而导致参与政府付费类PPP 项目的企业财务风险激增[2-3]。在此背景下,研究生态修复行业PPP 模式下企业财务风险管理是十分必要的。因此,以蒙草生态为例,通过利用Z-Score 模型计算并分析其PPP 模式下财务风险,并提出解决方案。本研究不仅丰富了PPP 模式下企业财务风险管理理论,而且有助于生态修复领域其他企业PPP 模式下财务的管理和运营,对我国生态修复行业的PPP 模式下财务风险管理有一定的借鉴作用。

2 蒙草生态PPP 模式下财务风险分析

2.1 蒙草生态简介

蒙草生态于2001 年6 月12 日成立并开始经营,以种业科技和生态修复为主,2012 年上市,注册地位于呼和浩特市盛乐经济园区盛乐五街南侧,是全国高新技术企业、国家林业龙头企业、自治区农牧业龙头企业、自治区扶贫龙头企业。

2.2 蒙草生态财务状况

蒙草生态自2016 年开始承接PPP 项目,目前共计32 个,大多以政府付费为回报机制。其中,投资金额较大的项目集中于2017 年,包含有5 个项目,投资额分别为30.53 亿元、100 亿元、100 亿元、18.81 亿元和35.72 亿元。2012 年上市,2012—2016 年蒙草生态总资产分别为5 837 万元、177 241 万元、350 538 万元、455 075 万元以及702 312 万元,其总负债分别为50 249 万元、83 642 万元、192 060 万元、233 011 万元、394 631 万元,现金净流量呈增加趋势,但经营活动产生的现金流量净额一直为负值。承接PPP 项目后,经营现金流量净额变为正值且保持增加,但在PPP 模式运行两年后开始下降,为-187 183.52 万元。

2.3 基于Z-Score 模型的财务风险计量

2.3.1 Z-Score 模型

借鉴Altman 的做法,利用Z-Score 模型对企业财务风险进行预测[4]。公式如下。

第一,变量定义。X1=营运资金/资产总额=(流动资产-流动负债)/资产总额,X2=留存收益/资产总额=(未分配利润+盈余公积)/资产总额,X3=息税前利润/资产总额=(利润总额+财务费用)/资产总额,X4=所有者权益市值/负债总额=(每股市价×股本总数)/负债总额,X5=营业收入/资产总额=主营业务收入/资产总额。其中,营运资金、留存收益、利润总额、财务费用、营业收入和资产总额等数据均来源于企业年报[4]。

第二,数据来源。Z-Score 模型中,计算X1、X2、X3、X4、X5所需的财务数据均来自于蒙草生态网站及财务报告等。

第三,Z值判别标准。根据Altman 的研究结论,Z-Score 模型中具体Z值与财务状况预测的关系如表1 所示。

表1 Z-Score 模型中财务风险的具体Z 值判别标准

2.3.2 蒙草生态PPP 模式下Z-Score 模型计算

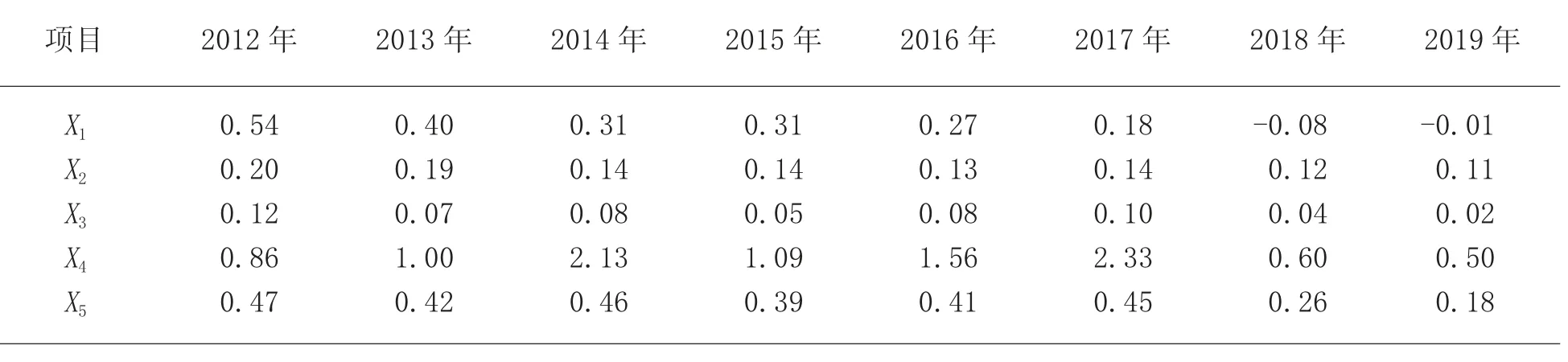

根据财务报告计算出的蒙草生态2012—2019 年Z-Score 模型中X值的结果如表2 所示。蒙草生态的X1值逐年变小,企业PPP 模式下的短期偿债能力更差;X2和X3值在PPP 模式下较小,企业PPP 模式下积累的利润少,盈利能力差;X4值在PPP 模式运行两年后下降,2018—2019 年期间投资者降低了对蒙草生态的发展预期;X5值在PPP 模式初期逐年增长,两年后降为较低值,企业的创收能力在PPP 模式长期运行中较差。

表2 2012—2019 年蒙草生态X 值计算结果

根据蒙草生态2012—2019 年的Z值计算结果可知,Z值在2012—2014 年处于1.81~2.675,财务状况不稳定,有较大可能发生财务风险;在2015 年时,蒙草生态Z值低于1.81,财务风险较大,破产可能性较大;2016 年后PPP 模式下蒙草生态的Z值均处于1.81~2.675,虽然较PPP 模式之前有所上升,但财务状况仍不稳定,很可能发生财务风险,经营不好则会发生破产;在PPP 模式经营的两年后,蒙草生态的Z值降至上市以来的最低水平,且远低于1.81,这表明蒙草生态的财务状况差,财务风险大,极有可能发生破产,即PPP 模式在短时间内对财务状况有所缓解,长期运行PPP 模式会出现较大的财务风险,并有较大可能发生破产。

综上所述,蒙草生态自上市以来财务状况一直处于不稳定状态,一直有发生财务风险的可能。2016 年引入PPP 模式后财务状况仅缓和了两年,但两年间并未达到良好财务状况。

2.4 蒙草生态主要财务风险

2.4.1 现金流不足影响企业运营

PPP 模式下大量增加的项目并未给企业带来较多的资金流入,企业在不断增加经营活动产生的现金流出时,经营活动产生的现金流入增幅过小,导致企业长期经营的资金流不足,难以维持企业长期且资金投入量较大的PPP 模式项目。资金流长期得不到有效改善,最终会给企业带来资金流断裂而无法继续经营的风险。

2.4.2 资产利用率较低引起资金链断裂

自从蒙草生态上市以来,流动资产周转率均小于1。2016 年之前,流动资产周转率波动较大;2016 年之后,流动资产周转率保持稳定增长,增长速度缓慢;但在两年后,出现大幅下降。

蒙草生态的流动资产在PPP 模式下未能得到良好的利用,资金浪费较大。当PPP 模式的继续运行仍需大量的流动资金进行补充,而企业在没有足够能力获得更多的流动资金时,会导致资金流断裂,PPP 模式难以运行,业务难以开展,出现经营风险。

2.4.3 借款偿还压力大,偿债能力不足

蒙草生态在2016 年之前的短期借款较少,且逐年保持一定较低的速度增长。2016 年之后,PPP 项目数量逐年递增,短期借款迅速增加,且增幅大于PPP模式运行前。除此之外,2016 之前蒙草生态的长期借款较少;2016 年之后PPP 模式下,蒙草生态的长期借款迅速增加;两年后,长期借款增加至PPP 模式引入之前年度的20 多倍。

蒙草生态的大量短期借款和期限较短的长期借款,不仅会增加企业的偿还负担,还会使企业在负债不断增加的情况下依旧不能满足PPP 模式的资金需求,导致企业需要大额的筹资,而大额借款的期限又较短,企业不断借款又不断集中还款,恶性循环,导致企业出现资金短缺且难以偿还的风险。企业难以偿还,超过了还款期限,会导致企业在金融机构的信用评级下降、企业的筹资难度增加,出现筹资风险。

3 PPP 模式下蒙草生态财务风险成因分析

3.1 企业营运资金管理效率较差

3.1.1 项目资金回收期长

蒙草生态2014 年后出现了长期应收款。2016 年之前,蒙草生态长期应收款每年都无增长,均保持在1 458 万元左右。2016 年后,PPP 模式引入,蒙草生态长期应收款逐年增加。在2018 年蒙草生态长期应收款达到611 794.31 万元,是2016 年前长期应收款的400 多倍。除此之外,长期应收款2016 年后在资产中的占比也逐年增加。2016 年,长期应收款在资产中的占比仅为0.21%,但2018 年长期应收款在资产中的占比增长至42.13%。进一步探究发现,在PPP 模式下的长期应收款中,蒙草生态PPP 项目工程款占比较高,2017 年PPP 项目工程款占比为96.22%。

蒙草生态PPP 模式承包的项目资金回收期较长,且PPP 项目工程的回收资金逐年递增,在PPP 模式应用的第三年长期应收款接近资产的1/2。投入了大量资金在项目的运行中,而大量PPP 项目确认的收入不能及时变为现金,导致现金流出现短缺,往复循环,从而出现经营风险。

3.1.2 项目资金收现能力差

蒙草生态在2016 年前应收账款占营业收入的比持续波动但收现能力逐年好转,销售商品、提供劳务收到的现金在营业收入中占比逐年递增。2016 年后,应收账款占营业收入的百分比逐年下降但收现能力直线下降。2018 年时,销售商品、提供劳务收到的现金占营业收入的百分比降为56.74%。PPP 模式下蒙草生态好转的收现能力又逐渐下降,较差的收现能力使蒙草生态大量收入难以转变为流动资金,在不断投入资金的情况下缺少资金回流,导致运营中出现流动资金不足,经营风险上升。

较长的回收期和较差的收现能力都是蒙草生态在PPP 模式下营运资金管理能力较差的表现。蒙草生态不能控制长期应收款的数量,也未能提升自身的收现能力,自身资金管理能力差,导致流动资金短缺、经营风险上升。

3.2 企业融资渠道单一

蒙草生态在2012 年上市初期,首次公开发行股票筹集了37 361.41 万元的资金(扣除费用),2015 年蒙草生态又一次进行了以非公开发行股票的方式融资,筹到了48 451.16 万元的资金(扣除费用)。这些资金都在筹资初期规定了专项使用,专项使用之后的资金余额可用作流动资金的补充资金。2016 年承接PPP模式之后,进行股权和债务融资的金额较少,融资方式以长期借款和短期借款为主,因此本研究以分析银行借款情况为主。

3.2.1 PPP 模式下借款方式筹资占比达70%

蒙草生态PPP 模式下以长期借款和短期借款融资方式取得的资金占比较高,通过股权和债务融资取得的融资金额在筹资总金额中的占比较小,且占比逐年递减,2017 年股权融资占比为0,2018 年股权和债权融资占比均为0,借款方式融资占比达100%。可见,蒙草生态的融资渠道单一,以借款方式为主。

3.2.2 PPP 模式下长期借款方式

蒙草生态的长期融资方式仅有长期借款,且长期借款分别以质押、信用保证的方式取得。2016 年之前,蒙草生态的长期借款金额较小,均以质押和信用的方式取得。2016 年之后,PPP 模式下蒙草生态需要的资金较大,筹集借款的资金也较多,长期借款的取得大部分以保证的方式。而质押、信用和保证的方式仅能筹到期限较短的资金,且质押的方式筹集到较少的资金,信用和保证的方式在偿债能力较低的情况下也会受到阻碍。蒙草生态单一的筹资方式限制了筹资期限和金额,且会受到偿债能力的影响,难以筹到资金,出现筹资风险。

3.2.3 PPP 模式下短期借款方式

蒙草生态的短期融资方式仅有短期借款,且短期借款分别以质押、信用保证的方式取得。2016 年前蒙草生态主要以信用借款和保证借款的方式,2016 年后,蒙草生态的借款以保证借款为主。信用借款只能在短时间内有效,长期的使用信用筹集资金,会在偿债能力差的时候影响其信用。借款不能保障长期有效的筹集资金,仅以这几种筹资方式不能保证筹资的稳定性,会在偿债能力出现问题时失效,因此单一的筹资渠道会引起筹资风险。

4 PPP 模式下应对财务风险对策

PPP 模式下财务风险管理是确保企业PPP 项目顺利进行的保障,是企业在PPP 模式下可持续发展的必要环节。本研究运用Z-Score 模型对蒙草生态参与PPP 项目后财务风险状况及其成因进行分析,计算发现蒙草生态存在一定的财务风险,并探明主要是由于蒙草生态PPP 项目筹资渠道单一以及营运资金管理较差。鉴于此,对蒙草生态PPP 模式下出现的财务风险提出对策。

第一,为了改善蒙草生态流动资金不足的情况,蒙草生态应重视PPP 模式下财务风险的管理,加强PPP项目运行人员财务风险意识的培训,建立财务风险预警系统并完善风险应对方案。

第二,对于筹资风险,可以选择更多的融资渠道,增加可靠的长期融资,并将长短期融资搭配,缓解短期偿债压力。同时建立政府担保系统,获得金融机构更多的信任,以此应对蒙草生态PPP 模式下出现的财务风险问题。