我国商业健康保险与基本医疗保险协同研究

——基于耦合协调的时空演化分析

2023-01-19周金满李雅诗

周金满 许 晴 李雅诗

(广州中医药大学公共卫生与管理学院 广州 510006)

1 引言

推动商业健康保险与基本医疗保险协同发展是完善多层次医疗保障体系的关键。目前,已有较多学者对商业健康保险与基本医疗保险关系进行研究,但两者是相互促进还是相互竞争关系、两者如何协同发展等内容,并未形成明确结论。

国外学者对美国健康保险市场研究发现,随着基本医疗保险规模的不断扩大,基本医疗保险对商业健康保险的发展起抑制作用。国内学者主要利用省级面板数据进行回归分析,认为基本医疗保险的完善促进了商业健康保险的发展。这可能因为我国个人卫生支出占卫生总费用比重较高,基本医疗保险的发展促进了居民健康消费意识的提升和医疗需求的释放,同时商业保险公司参与大病保险、长期护理保险等保险业务的办理,加强了与基本医疗保险的衔接,为居民参加商业健康保险提供了便利。

结合已有文献研究,本文基于耦合协调和空间计量的视角,从时间和空间两个维度分析商业健康保险与基本医疗保险的协同发展情况,以期为推动商业健康保险发展提供建议。

2 数据来源与研究方法

2.1 数据来源

研究数据来自国家统计局数据平台以及各省的统计年鉴,选取中国31 个省、自治区、直辖市(不包括港澳台地区)作为研究对象。研究时间:2010 年—2019 年。

2.2 研究指标

基本医疗保险和商业健康保险筹资主要来源于政府、企业和居民个人,商业健康保险与基本医疗保险的良性协同发展应建立在相应的经济基础之上,所以加入经济发展程度这一指标进行综合分析。

基本医保主要分为职工医保和居民医保两类,参考部分研究文献将两项制度合并分析的做法,本文选取基本医疗保险参保人数、基本医疗保险基金收入、基本医疗保险基金支出、医疗保险人均收入等指标衡量基本医疗保险的发展程度;选取商业健康保险收入衡量商业健康保险发展程度;选取GDP 总值、GDP 均值、GDP 增长率等指标衡量经济发展程度。

考虑到不同指标之间量纲不同,无法直接进行比较,因此对指标原始数据进行标准化处理,将所有数据按照指标划分为初始矩阵,i=1,2,…,m,m 代表研究区个数 ;j=1,2,…,n,n 代表指标个数。正向指标与负向指标无量纲公式见公式(1)和(2),标准化后的指标数据区间为[0, 1]。

指标权重确定。首先计算各项评价指标的信息熵Ej,即:

熵权wj的计算公式为:

系统综合水平测算。基本医疗保险系统、商业健康保险系统和经济发展程度子系统综合发展指数计算公式为:

各项指标最终处理结果见表1。

表1 基本医疗保险系统——商业健康保险——经济发展程度指标体系及权重

2.3 研究方法

2.3.1 耦合协调度模型。耦合协调度模型是物理学中用于测度两个系统之间相互作用、相互关系的模型。本文借鉴姜磊(2017 年)等学者的研究成果,选取耦合度(C)和耦合协调度(D)模型分别为:

C 为基本医疗保险、商业健康保险和经济发展程度耦合度协调度指数,T 为基本医疗保险系统、商业健康保险系统和经济发展程度系统综合协调指数,T ∈[0, 1]。

本文认为基本医疗保险系统、商业健康保险系统和经济发展程度子系统重要程度相同,因此待定系数 α、β、γ 取值均为1/3。参照相关研究,对基本医疗保险、商业健康保险和经济发展程度耦合协调等级进行划分(见表2)。

表2 基本医疗保险——商业健康保险——经济发展程度耦合协调性等级

2.3.2 探索性空间数据分析模型。探索性空间数据分析模型可以判断出基本医疗保险、商业健康保险和经济发展程度耦合协调的空间分布特征,主要包括全局莫兰指数(Global Moran's I) 和 局 部 莫兰指数(Local Moran's I),全局莫兰指数取值范围为[-1, 1],若该取值大于0 表示正相关,表明不同省份的耦合协调度在空间上依赖;若该取值小于0 表示负相关,表明相异属性值聚集在一起。局部莫兰指数为正,表示某一地区耦合协调度的高值或低值被周围的高值或低值包围。局部莫兰指数为负值,表示某一地区的高值或低值被低值或高值包围。相关公式如下:

式中:S2表示得分方差。Wij表示空间权重,当地区i 与地区j相邻时,Wij=1;若地区i 与地区j不相邻,Wij=0。 Di与Dj为空间区域单元i 与j 的属性值,表示属性值均值。当I>0,空间自相关性呈现出集聚效应;当I<0,空间自相关性呈现出离散趋势。

3 实证结果分析

3.1 时序视角分析

时序视角分析三系统耦合协调度有利于了解系统演化的时间规律。由图1 可知,2010 年—2019年,我国基本医疗保险— 商业健康保险— 经济发展程度的耦合协调度均在[0.2,0.4),处于中度失调至轻度失调区间,整体呈缓慢上升的趋势。在经济持续增长的同时,城乡居民基本医疗保险的覆盖范围不断扩大,基本医疗保险逐渐成为一项覆盖全民的制度。

图1 2010年—2019年三系统耦合协调度均值

2010 年—2019 年,商业健康保险快速发展,商业健康保险保费收入从2010 年的677.31 亿元增长至2019 年的7066 亿元,年均复合增长率超过30%。但耦合协调度处于中度失调至轻度失调区间,表明基本医疗保险和商业健康保险衔接效率有待提高,各地区经济发展水平不同,商业健康保险发展程度差异较大。虽然商业健康保险保费收入快速增长,但商业健康保险整体发展程度较低,占卫生总费用的比重依然较低,2015 年—2019 年商业健康险赔付支出金额占全国卫生总费用的比重分别仅为1.9%、2.2%、2.5%、3.0%、3.6%,2015 年—2019 年 个 人 卫生支出占卫生总费用的比重分别为 29.27%、28.8%、28.8%、28.7%、28.4%①数据来源于2015年—2020年《中国卫生统计年鉴》。,商业健康保险仍有较大发展空间。

为了更直观地呈现时序及区域变化趋势,选取2010 年和2019年31 个省份的相关数据,运用ArcGIS 10.5 软件将测算值与矢量格式的空间单元进行空间链接,具体结果见表3。

表3 2010年、2019年三系耦合协调度

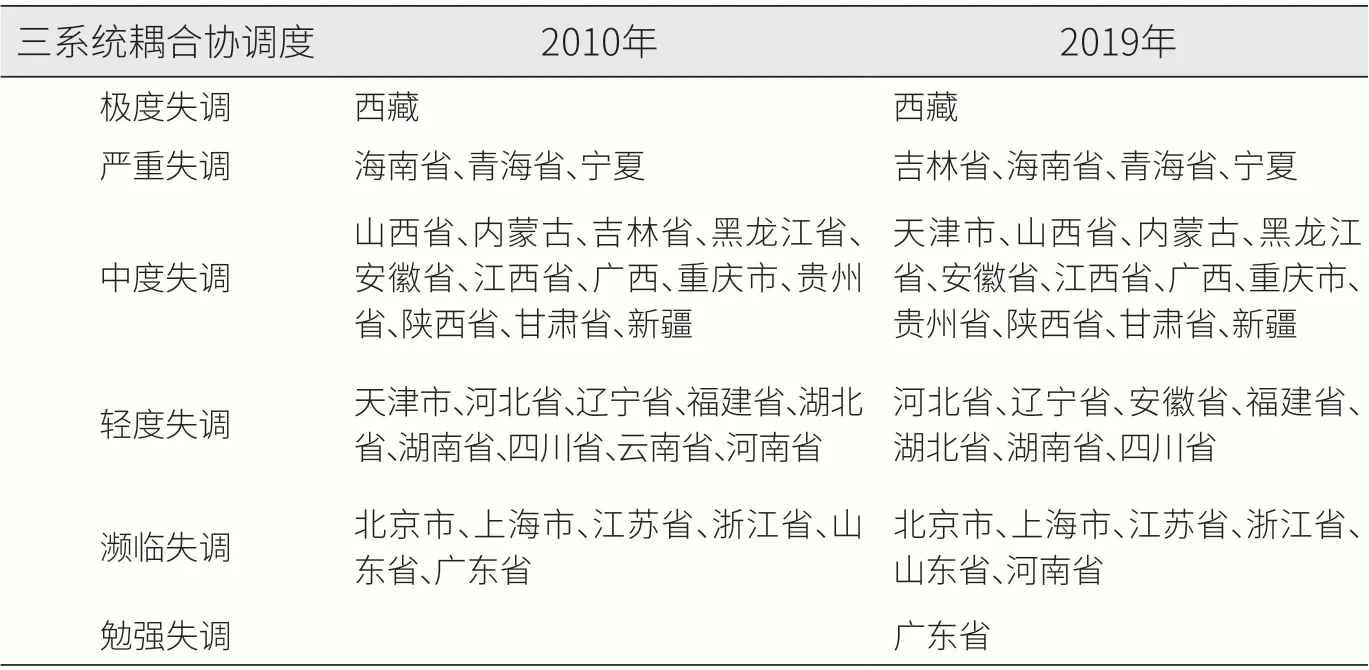

2010 年和2019 年我国31 个省份的三系统耦合协调度呈现出“东南高西北低”的格局特征,东部和中部耦合协调度更好。2010年,全国有15 个省份处于轻度失调至勉强协调区间([0.3,0.6)),16 个省份属于极度失调至中度失调区 间([0.0,0.3))。2019 年,14 个省份处于轻度失调至勉强协调区间([0.3,0.6)),17 个省份属于极度失调至中度失调区间([0.0,0.3))。各省份三系统耦合协调度整体变化不大,三系统耦合协调度处于较低水平。

相 比 于2010 年,2019 年 有14 个省份的耦合协调水平和耦合协调度发生改变。5 个省份的耦合协调度有所降低,协调水平发生变化,如吉林省由中度失调降至严重失调,而天津市由轻度失调降至中度失调。9 个省份耦合协调度有所提高,但协调水平几乎保持不变,仅广东省一个省份的协调水平有所上升,由濒临失调上升至勉强协调(见表4)。

表4 耦合协调类型改变的省份及其协调度

3.2 空间演化分析

图2 为2010 年—2019 年 全局莫兰指数趋势图,Z-score+和P-value 的节骨均分别通过显著性为95%的检验。全局莫兰指数在0.10—0.26 之间,表明基本医疗保险、商业健康保险和经济发展程度的耦合协调度具有正向空间相关性,即耦合协调度相似的省份相对聚集。2011 年—2013 年,莫兰指数逐渐递减,说明这三年集聚效应逐渐缓解,2013 年—2019 年莫兰指数逐年上升,表明各省份的三系统耦合协调度的自相关程度有所上升,聚集现象更加明显。

图2 全局莫兰指数趋势图

为了进一步了解局部三系统耦合协调度的变化情况,选取2010年、2012 年、2014 年、2016 年、2018 年以及2019 年的三系统耦合协调度数据,进行局部自相关莫兰分析,结果如图3 所示。散点主要位于第一象限(高— 高聚集)和第二象限(低— 高聚集),位于第三象限(低— 低聚集)和第四象限(高— 低聚集)的省份逐渐减少。

图3 局部莫兰散点图

落在第一象限的省份三系统耦合协调度在地理空间上存在空间集聚效应,耦合协调度较高的省份在地理空间上更为接近,这一结果进一步说明了三系统耦合协调度相似的省份在地理上存在集中分布的现象。2010 年—2015 年,局部莫兰指数波动呈下降趋势,集聚效应逐渐缓解,2016 年—2019 年,局部莫兰指数有所反弹,空间集聚性有所增加。

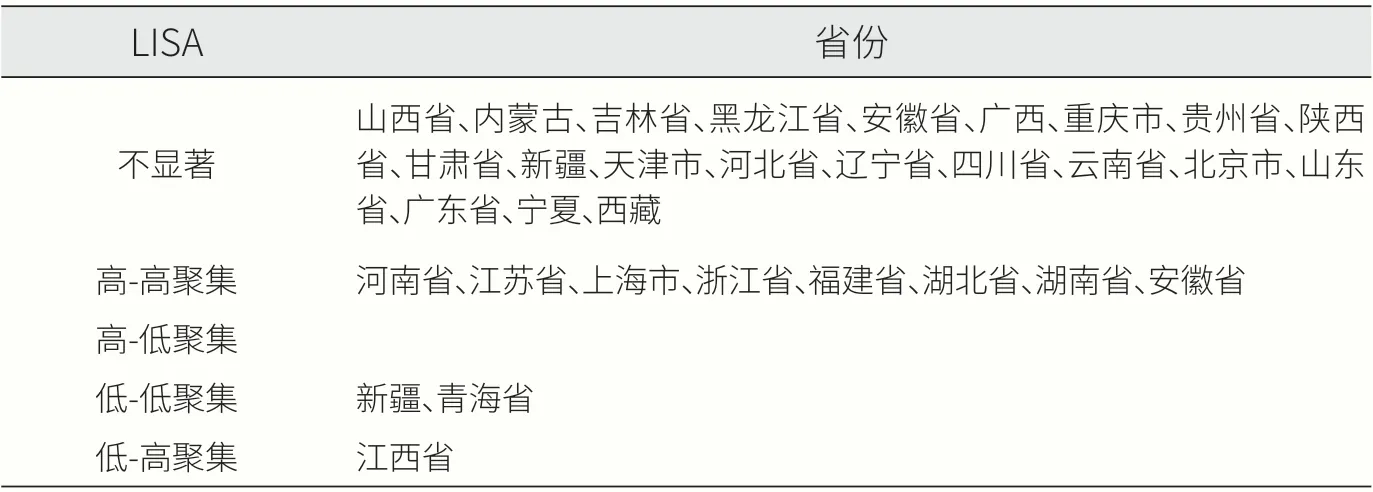

根据时序及区域变化趋势分析结果可知(见表5),河南省、江苏省、上海市、浙江省、福建省、湖北省、湖南省、安徽省8 省份为高— 高聚集,新疆、青海省2 省份为低— 低聚集,江西省为低— 高聚集,其余省份未通过显著性检验。由此可知,高— 高聚集的省份集中在东南地区,而西北地区主要为低— 低聚集地区。由于江西省耦合协调度较低,与之相邻的省份耦合协调度较好,故江西省呈现出低— 高集聚。东南部地区基本医保和商业健康保险的收支指标及经济发展指标均排全国前列,而西北地区三系统指标总体水平普遍低于其他地区。

表5 LISA聚类表格

东南地区经济和保险发展水平具有空间溢出效应。具体原因如下。

(1)受沿海、沿江地理位置优越性,高铁等交通便捷性的影响,各地区之间的经济关联性不断加强。

(2)各省份人均 GDP、第三产业发展、人民生活水平以及城镇化水平等因素区域差异较大,导致省际间的资本、劳动和技术等生产要素跨省流动,这些指标的正向溢出影响了邻近区域经济和商业健康保险发展。

根据杨波(2018 年)等对我国商业健康保险地区发展差异的研究,人均收入影响了商业健康保险的发展,医疗卫生水平对东部地区商业健康保险发展呈正向影响,而财政支出对西部地区的影响为负。东部地区较高的医疗卫生技术水平和医疗卫生服务的可及性为健康保险的发展提供了良好的环境。西部地区在“小财政,大民生”战略的背景下,人民对健康风险保障的需求往往依赖于财政支持而非健康保险,商业健康保险发展缓慢。因此,形成了东南地区为高— 高聚集区,西北地区为低— 低聚集区的局面。

江西省与临近省份的关联性较弱是江西独“低— 高”集聚的重要原因,沿海经济带、长江经济带、高铁分布加强了东南地区的联系,但是,江西省在东南地区的区位优势并不明显。此外,李亚国(2017年)等对江西省商业健康保险需求影响因素的研究表明,江西省商业健康保险仍处于规模报酬递增阶段,商业健康保险发展不充分,江西省的社会保障力度与商业健康保险之间的互补效应和替代效应并不明显。

4 结论与建议

4.1 研究结论

本研究构建了基本医疗保险— 商业健康保险— 经济发展程度耦合协调评价指标体系,利用综合发展评价模型、耦合协调度模型和探索性空间数据分析模型研究商业健康保险与基本医疗保险协同发展的时空演化趋势,具体研究结论如下。

(1)我国基本医疗保险—商业健康保险— 经济发展程度的耦合协调度总体水平较低,随着商业健康保险快速发展,整体耦合协调水平呈上升趋势。

(2)耦合协调度水平区域差异较大,呈现出“东南高西北低”的格局,东南区域存在空间聚集效应。东南地区商业健康保险、基本医疗保险和经济发展较为均衡,商业健康保险和基本医疗保险实现了有效协同发展。

4.2 研究建议

依据研究结论,本文提出以下建议。

4.2.1 厘清责任边界。进一步厘清基本医疗保险与商业健康保险的责任边界。基本医疗保险应面向百姓、量力而行,坚守保基本的底线和公平性,避免过度保障,同时应更多向低收入群体倾斜,提高医保基金使用效率。商业健康保险应扮演好基本医保经办合作者、补充医疗提供者、健康产业有利促进者等角色,开发与罕见病相关保险产品,提高罕见病患者的健康保障水平,积极承办城乡居民大病保险。推出定制型商业医疗保险业务,将特定药品费用纳入保障范围,在一定程度上减轻大病患者(包括罕见病患者)的就医负担。

4.2.2 完善经办制度。优化商业保险公司参与医保经办的相关制度。赋予商保机构应有的恰当的经办管控权,真正发挥商保机构的市场机制优势,增强商保机构参与医保经办动力,提高医保经办服务的质量和效率,优化合作型商业健康保险的提供。参与医保经办,提供合作型健康保险是商业健康保险与基本医疗保险协同发展的重要内容。应进一步完善经办主体准入、费用的规定、监督运行机制、信息公开及安全保障等制度机制,推动商业健康保险健康发展。

4.2.3 商业健康险应继续深耕补充医疗保险。商业健康保险可通过以下三点提供补充医疗保险:一是为医保政策范围内的自付费用提供保障,如百万医疗险、城市定制型商业健康保险;二是为医保目录外的诊疗服务提供保障,如眼科、牙科、物理疗法、保健疗法、心理疗法等;三是提供高质量的服务,如更好的住院环境、就医绿色通道、专家诊疗、私人护理服务等。