DRG病组结构变动度分析在病案监管中的应用

2023-01-19余震杨军

余 震 杨 军

(1杭州市医疗保障局 杭州 310003; 2杭州市医疗保障管理服务中心 杭州 310003)

根据国家医保局《DRG/DIP支付方式改革三年行动计划》(医保发〔2021〕48 号)要求,全国大部分地区已经逐步开展DRG/DIP支付方式改革。杭州市在浙江省医保局统一部署下,于2020 年对所有定点医疗机构的所有住院费用按照DRG 点数付费改革。通过两年的实际付费,DRG 点数付费改革取得了较好成效,医疗费用增长得到有效控制,医疗机构控费意识明显增强,医疗行为得到有效规范。但是,部分医疗机构出现医疗服务不足、分解住院费用、高套病组等违规行为,尤其高套病组对DRG支付方式改革危害极大,如何发现和防止医疗机构通过修改或变更诊断进入高权重病组等违规行为成为各个国家和地区实施DRG 付费的共同难题[1]。

本文通过分析杭州市2020 年和2021 年DRG 病组结构,得出病组结构变动值并与查实的违规病例数进行比较,探讨两者关系,为发现医疗机构违规调整病组提供数据分析方法和监管手段。

1 资料与方法

1.1 资料来源

本文研究资料来源于杭州市2020 年和2021 年纳入DRG 点数付费的医疗机构的所有分组数据。2020 年分组标准执行ZJ-DRG1.0版,2021 年执行ZJ-DRG1.1 版,采用两年分组方案一致的病组数据,涉及病组979 个,占2021 年分组版本总病组数的97.31%。

1.2 研究方法

结构变动度最早用于分析不同时期居民消费结构的变动情况[2],是用一个综合指标反映行构成和列构成变化的特征,可以直观、简洁、综合地反映事物各个部分的发展变化趋势。结构变动值波动越大,说明期间结构变动程度越大。结构变动值的正负符号反映各项构成的变动方向,结构变动值为正,说明期末某分组占总体构成较期初增加,反之则为较期初减少。结构变动贡献率反映事物各部分的构成比对结构变动程度影响的大小。结构变动度应用到DRG 病组结构变动分析中,具体计算公式如下[3,4]。

1.2.1 结构变动值=Xi1-Xi0,其中i 表示费用项目序列号,0 表示期初,l 表示期末,Xi0 表示期初第i 项病例数占总病例构成比,Xi1 表示期末第i 项病例数占总病例数构成比。结构变动值是一个事物的各个构成比在某时期的期末值和期初值的差,表示各项目在该时期的综合变化情况。

1.2.2 结构变动度=S|Xi1-Xi0|,i=1,2,3……,表示病例数占比在该时期的变化情况。结构变动度是一个事物的各个构成比在某时期的期末值和期初值的绝对差的综合,用以反映某事物内部各结构在该时期的综合变化。

1.2.3 结构变动贡献率=|Xi1-Xi0|/结构变动度×100%,i=1,2,3……,表示第i 项病例数占比的变化对整体病例结构变动影响的大小。结构变动贡献率即各费用项目结构变动值的绝对值在结构变动度中所占的比重。

2 结果分析

统计2020 年和2021 年有住院病例发生的医疗机构和病组数据,获得每家机构在两年中各病组的病例数占比,计算得到各机构的结构变动度和结构变动贡献率。结构变动度最高的医院为H001,结构变动贡献率10.93%(见表1)。

表1 2020年—2021年各机构结构变动度和结构变动贡献率

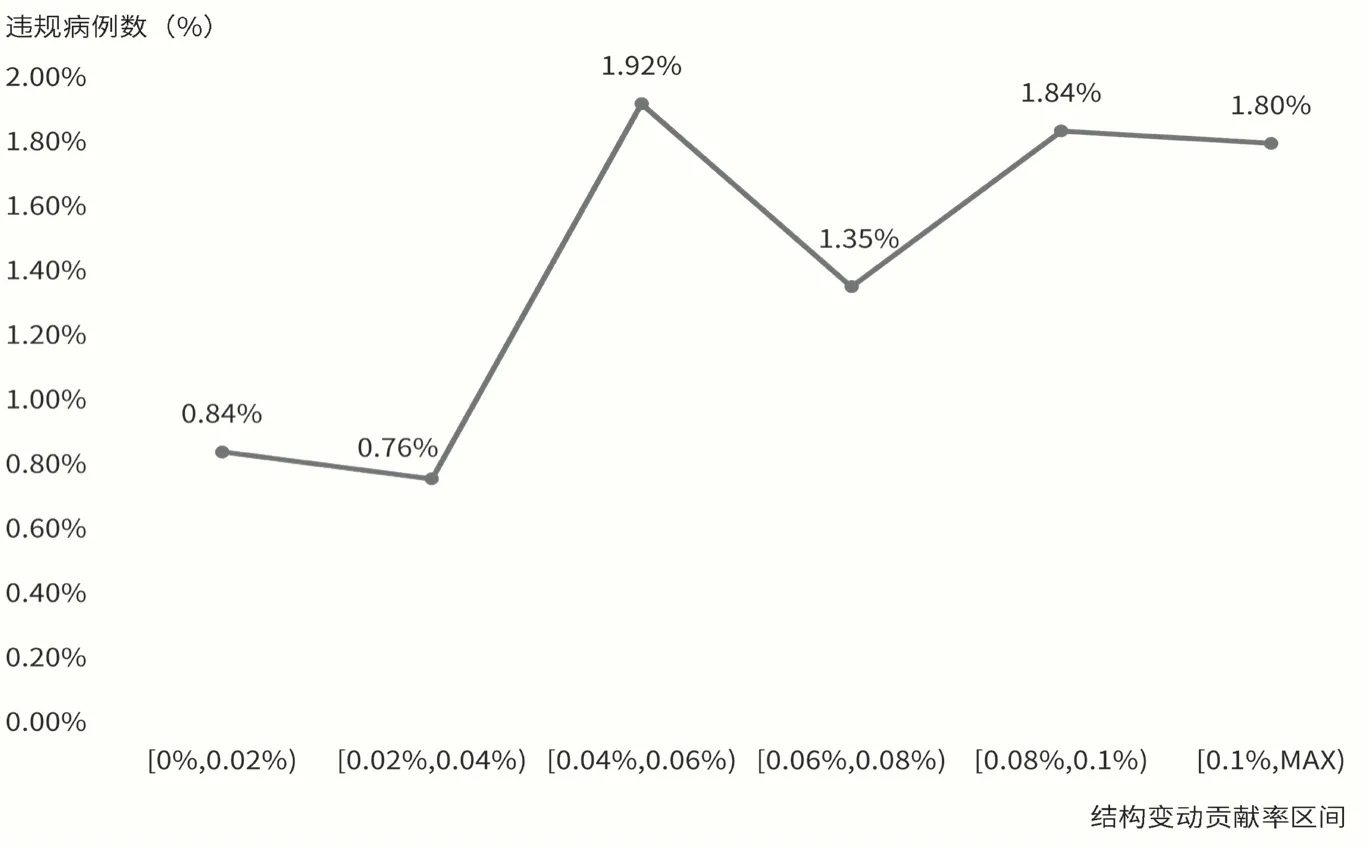

将数据按贡献率0.02%为一个区间进行拆分,结合2021 年住院病例违规情况数据及总住院病例数数据,计算各个变动贡献率区间的医疗机构违规病例数占比,违规病例数据来自杭州市DRG 病案校验审核系统以及交叉检查发现并确认的违规病例。其中,结构变动贡献率在0.1%以上的医疗机构163家,住院总病例数10.7 万例,违规病例数1919 例,违规病例数占比1.80%(见表2)。由于结构变动贡献率区间[0.1%,MAX)的机构数较多,该区间单家机构病例数较少,合并后总病例数较其他变动贡献率范围的总病例数较接近,故作为单独一组。

表2 2021年各结构变动贡献率范围违规病例数占比

从各结构变动贡献率区间的违规病例数占比来看,随着区间内机构的结构变动贡献率提升,该区间内医疗机构的违规病例数占住院总病例数的比例呈现递增趋势,但是违规病例数占比提升的幅度会随着结构变动贡献率增加而减小。其中,变动贡献率区间在[0%,0.02%)的违规病例数高于区间在[0.02%,0.04%) 的违规病例数,可能跟[0%,0.02%)区间的医疗机构数量较多、相对违规情况较多有关。变动贡献率区间在[0.08%,0.1%) 和[0.1%,MAX)的违规病例数差距不大,是因为2021 年查处的总违规病例数有限,即使变动贡献率升高,违规病例数也不会增加(见图1)。以上分析说明,医疗机构病组结构变动贡献率的增加可以在一定程度上体现医疗机构违规情况的增长趋势,两者呈正相关趋势。

图1 各结构变动贡献率区间违规病例数占比

3 讨论

3.1 可行性

DRG 支付方式改革虽然对医疗服务行为产生了深刻的影响,但是主要体现在医保部门通过预付病组价格,倒逼医疗机构与医务人员规范诊疗,主动降低医疗成本,获得结余。随着医疗费用下降,病组均费同步下降,医疗机构进一步压缩成本的空间越来越小,为了获得更多权重,往往通过升级诊断、改变术式等违规行为高套病组,使病例进入高权重病组。这不仅使违规者获得非法收益,更会导致整个地区的病组均费、差异系数等数据失真,最终影响政策制定。

由于医疗服务本身具有非常高的专业技术壁垒,即便是有经验的专科医生,在不核对原始病历的情况下,仅仅依靠医院上报的病案首页数据和费用数据很难判断信息是否真实有效。判断高靠分组的“金标准”是由临床专家根据原始病历给出正确信息,而后由编码专家给出正确编码,再由DRG 分组器重新分组给出正确的权重,与原始权重对比后判断权重是否增加。整个过程成本很高,美国联邦与州政府每年花费2.59 亿美元识别医疗补助服务中心(Medicaid)保险出院病例存在的欺诈行为[5]。因此,高套病组不仅具有较强的隐蔽性,而且查处难度和成本非常高,是实施DRG 的国家和地区普遍存在的难题。我国尚处于DRG 改革起步阶段,如何发现和防止高套病组成为摆在医保部门面前的现实问题。

对于一个地区而言,正常情况下疾病谱一般不会发生重大变化,通过大样本、大数据统计,每年发生的各类疾病总体数据基本一致,体现在DRG 病组中每个病组病例数总体保持稳定。对于其中某一医疗机构来说,在医院规模、专科科室数量、专家队伍相对稳定的情况下,DRG 病组结构也应相对稳定。医疗机构控制成本降低医药费用只会影响病组均费,不会影响病组结构。虽然部分医疗机构会通过选择收治高权重病组患者,但是由于疾病谱相对稳定,高权重病组病人数量有限,在当前分级诊疗实施不到位、患者自由就医的医疗环境下,大多数医疗机构并没有更多机会选择患者,更多是通过多收患者实现多“挣工分”。

杭州市2021 年实行50 个基础病组,不设置差异系数,对所有医疗机构实行同城同病同价,三级医院原来享有较高的差异系数被取消,但实际上三级医院并没有明显减少基础病组病人的收治,而是通过控制医疗费用,甚至高套病组等各种手段达到不亏损甚至获利。由此可见,如果某医疗机构病组结构数据发生大幅波动,例如高权重病组明显增加、低权重病组明显减少等情况,极有可能出现高套病组等违规行为。病组结构变动度以及结构变动贡献率是反映这种病组结构变化的很好的统计学工具,通过病组结构变动度以及结构变动贡献率较为敏感的变化,能够发现医疗机构的违规行为。

3.2 有效性

结构变动度分析法作为一种数据处理方法,用来分析医疗费用组成时可以反映住院医疗费用结构变化的总体特征。对住院医疗费用结构变动度的分析可以为了解医疗费用支出结构的变动情况提供量化参考,为控制医疗费用的过快增长、推行医疗体制改革等卫生决策提供了可靠依据,在卫生管理中有较好的使用价值[6]。结构变动度分析法用于DRG 病组数据时,同样可以反映病组内部结构变动情况,为识别医疗机构通过违规行为人为改变病组结构的情况提供参考。

为了验证病组结构变动度是否能反映医疗机构的违规行为,研究人员选择杭州市2020 年和2021 年纳入DRG 点数付费的345 家医疗机构病组数据以及违规病例数进行分析。通过分析结果可以看出,各医疗机构病组结构变动度变化情况及其违规病例数呈正相关,病组结构变动度可以从侧面反映医疗机构的违规行为,因此病组结构变动度分析在DRG 支付改革中具有一定应用价值。

3.3 局限性及建议

结构变动度分析属于事后数据分析的一种,而且属于宏观的数据分析,要确认是否违规仍然需要对每份病历进行审核。医保部门可以探索将DRG 病组结构变动度与定点医疗机构的评价机制进行有机结合,起到预防医疗机构违规调整病组的效果。对于病组结构变动贡献率偏离一定标准(如全市平均水平或者按照医疗机构等级进行分类超过同等级平均水平)的医疗机构,建议按照当地考核评价办法进行扣分,从而抑制医疗机构高套病组。

将结构变动度应用于DRG 病组结构分析,只是在支付方式改革中对如何加强病案监管的一种思考和尝试,其可行性及应用价值有待进一步研究。