五类企业的生命力特征

2023-01-17董立

董立

我们将企业生命力分解为两个维度,每个维度包含两类指标。由此计算而得的生命力四边形面积大小代表了每家企业生命力的强弱,可以在所有入围企业之间横向对比。

根据我们的模型设计,每个维度所包含的两类指标之间,还有一种侧重和平衡的关系。一方面,市场地位得分与战略得分的总和代表了企业在商业维度上的总体生命力,但一家企业在市场地位得分与战略得分之间的相对大小,也体现了该企业在中短期和长期生命力之间的平衡。如果一家企业在市场类指标上的综合得分显著地高于其在戰略类指标上的得分,那么我们认为,相对于上榜企业整体而言,该企业的商业生命力更多地体现在短期业绩,特别是近年来的营收和盈利能力。相反,如果一家企业更偏向于战略类得分,那么它的商业生命力就更多地在于中长期战略,特别是对风险的把控和对前瞻性问题的部署上。

另一方面,组织得分与人才得分的总和,代表了企业在社会维度上的总体生命力,但一家企业的组织得分与人才得分之间的相对大小,也体现了该企业在组织层面和个体层面的社会生命力之间的平衡。如果一家企业在组织类指标上的综合得分显著地高于其在人才类指标上的得分,那么我们认为,相对于上榜企业整体而言,该企业的社会生命力更多地体现在整体结构上,特别是它的组织规模和治理结构。相反,如果一家企业更偏向于人才类得分,那么它的社会生命力就更多地体现在个体能力上,特别是对人才的激励和培养。

在此基础上,如果我们同时考虑两大维度的偏重方向,就会发现任何一家上榜企业的“生命力四边形”可能会偏重于“生命力象限”的某一个象限。由此,我们可以划分出五类不同的企业生命力类型,其中的四种类型分别偏重于生命力象限的左上、右上、左下、右下象限,另一种类型则较为平衡,没有明显地偏重于任何一个象限(图 1、图 2)。下面我们依次讨论这五种生命力类型的特征。

企业代表:中国石油(第1)、工商银行(第3)、中国建筑(第9)、京东(第12)、万科(第21)

上榜总数:59家

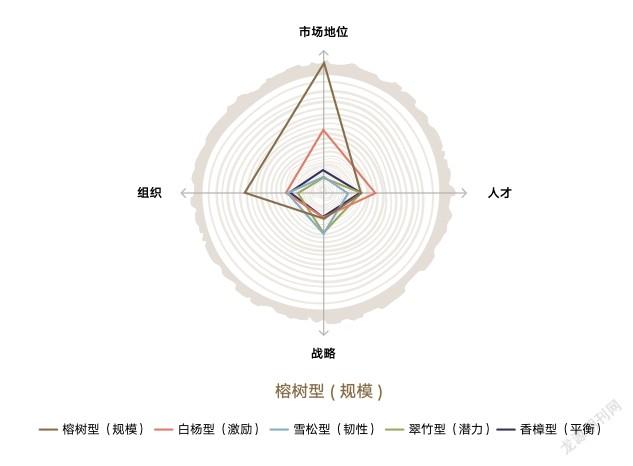

榕树树冠宽广、根枝相织、独木成林,是南方温暖湿润地区常见的长寿树种。在传统中国,榕树以其庞大的体量和繁衍不息的根系组织,不仅给人们提供了遮荫的社会生活场所,也常被视为生命力世代延续的象征。榕树型企业也是如此。典型的榕树型企业是巨无霸级的组织,业绩耀眼、规模优势显著、占据市场支配地位(图 3)。作为商业机构,榕树型企业在市场地位指标上的平均得分(3 470.01)远强于其在长期战略指标上的平均得分(728.40)。作为社会组织,榕树型企业在组织指标上的平均表现(2 128.75)也明显高于其在人才指标上的平均表现(1 012.23)。因此,在企业生命力坐标中,这类企业的生命力四边形最主要的部分位于左上象限(“市场地位-组织”)。

从整体上看,榕树型企业牢牢占据了企业生命力总榜单的前茅:前25强占21席,前50强占35席,前100强占47席。在具体的市场地位指标上,榕树型企业除6家外均位列总营收的前100位(前20强占18席),有44家进入净利润的前100位(前20强占16席),有38家位列总市值的前100名(前20强占15席)。在营收增速和毛利率这两个比率指标上,分别只有6家和2家榕树型企业进入前100名。在组织规模上,榕树型企业除7家外均位于员工人数的前100名(前20强占19席)。而在其余的组织指标上,榕树型企业表现平平:仅有8家进入员工增速的前100名,10家进入人均营收的前100名;在高管稳定性和高管多元化方面,也分别只有2家和7家进入前100名。因此,我们发现,榕树型企业在总榜单上的领先地位主要来自它们在营收、利润、市值和规模上的绝对体量,而并非来自业绩增长速度、超额利润率,或组织治理和扩张上的优势。

在行业分布上,有接近半数的榕树型企业来自金融业(27%)和工业(17%)。从控股方性质来看,有45家为国有控股的上市公司,占榕树型的四分之三。而在这45家企业中,有18家进入总榜单的前25名,29家进入前50名,36家进入前100名,势头完全盖过非国有控股的榕树型企业(仅11家进入前100名)。换言之,榕树型企业的主体是超大型国有控股公司,并且高度集中在总榜单的前100名。

企业代表:阿里巴巴(第4)、腾讯(第5)、碧桂园(第18)、兴业银行(第49)、中信证券(第97)

上榜总数:62家

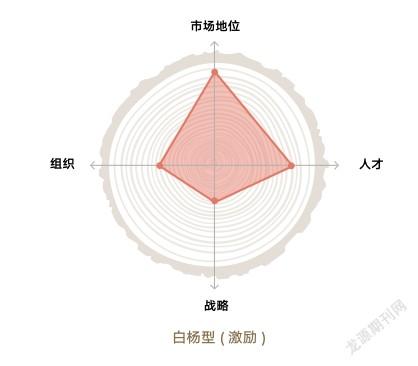

白杨高大挺拔、耐干耐旱、适应性强,是温带和寒温带常见的防风护林树种。虽不具备榕树独木成林的体量,但白杨在北方的秋冬季节依旧坚挺伟岸,从而象征着一种积极向上、不屈不挠、顽强拼搏的精神。相应地,白杨型企业的典型特征是市场地位突出、人才济济、奋斗不息(图4)。作为商业机构,白杨型企业的平均市场地位指标(1646.06)要远强于其平均长期战略指标(636.52)。作为社会组织,白杨型企业在人才指标上的平均得分(1372.74)也明显高于其在组织指标上的平均表现(973.96)。在企业生命力坐标里,这类企业的生命力四边形最主要的部分位于右上象限(“市场地位-人才”)。与榕树型相比,白杨型企业在市场地位指标上仅为前者的一半,但在人才指标上则小幅领先。

从整体上看,白杨型企业主要位于企业生命力总榜单的中上游:前50强占10席,前100强占28席,前250强占49席。在营收增速和毛利率这两个比率指标上,则分别只有5家和8家白杨型企业进入前100名。可见,与榕树型类似,白杨型的强劲市场地位也依赖于其在营收、利润、市值上的绝对体量。在其表现最抢眼的人才类指标上,白杨型企业有30家进入员工薪酬的前100名,24家进入高管薪酬的前100名,有超过八成(53家)建立了管培生制度,但在营收薪酬比和薪酬平衡度上,分别只有18家和17家进入前100名。另外需要留意的是,白杨型企业凭借在人均营收上的优异表现(27家进入前100名)得以在组织指标上毫不亚于雪松型企业。可见,白杨型的组织和人才优势主要在于较高的人才激励水平和组织效率。

在行业分布上,有四成白杨型企业来自金融业,特别是商业银行(14家)和证券公司(9家)。而在单个行业上,白杨型企业在金融业(46%)和房地产业(35%)占据相对多数。从控股方性质来看,有47家白杨型企业为国有控股的上市公司,占到该类型的四分之三。但在这47家企业中,无一进入总榜单的前25强,也仅有17家位于前100强。也就是说,与榕树型企业相比,白杨型企业虽然主体也是国有控股企业,但其主要集中在总榜单的中上游,而头部的白杨型企业并非国有控股。

企业代表:百胜中国(第36)、百度(第46)、汇川技术(第100)、东风集团(第170)、青岛啤酒(第309)

上榜总数:83家

雪松来自高海拔地区,树体耸直、树冠繁茂、侧枝舒展。在常绿针叶树种中,雪松以其端庄稳重的树形而独具一格,是寒冬里的一道华丽风景线。同样,雪松型企业的典型特征是战略领先、治理稳健(图5)。作为商业机构,雪松型企业在市场地位指标上的平均表现(441.89)不及其在长期战略指标上的平均表现(1105.17)。作为社会组织,雪松型企业在组织指标上的平均得分(964.78)则高过其在人才指标上的平均得分(667.10)。在企业生命力坐标中,这类企业的生命力四边形最主要的部分位于左下象限(“战略-组织”)。与其他生命力类型相比,雪松型在战略指标方面占据榜首,在组织指标上仍然明显落后于榕树型。

从整体上看,雪松型企业主要位于企业生命力总榜单的中下游:无一进入前25强,前100强仅占6席,前250强占28席,有55家位于250名之后。具体到战略指标上,我们可以看到,雪松型企业有24家位列高管数字化的前100位,有23家位列研发投入比的前100位。而在资产负债率、流动比率和非负面舆情这些风险控制指标上,雪松型企業表现一般,分别只有12家、18家和9家进入前100名。这说明,雪松型企业的战略优势主要体现在它们对于前瞻性战略的投入上,而并非来自对于风险的控制。在其表现相对不错的组织类指标上,雪松型企业有35家进入员工增速的前100名,31家进入高管多元化程度的前100名。但在高管稳定性、员工人数和人均营收方面,分别只有18家、17家和3家雪松型企业进入前100名。可见,雪松型企业在组织方面并不依赖绝对规模,而是以扩张速度和公司治理见长。

在行业分布上,有超过20%的雪松型企业来自电子制造产业,另有18%来自医疗保健行业,15%来自信息技术行业。从单个行业来看,雪松型企业在非日常消费品(47%)、电子制造(39%)和医疗保健(28%)领域都占据一定数量优势,但这种优势尚不及翠竹型。从控股方性质来看,仅有13家雪松型企业为国有控股的上市公司(占比不到五分之一),且无一进入总榜单的前100名,这是所有生命力类型的国有控股公司中最弱势的。在占雪松型主体的非国有控股企业中,有2家进入总榜单前50名,6家进入前100名,但有45家位于250名之后,实力并不特别突出。

企业代表:信达生物(第57)、浪潮信息(第59)、科大讯飞(第93)、蔚来(第110)、信义玻璃(第240)

上榜总数:248家

翠竹茎系稠密而坚韧,生长速度快,广泛分布于热带、亚热带至暖温带地区。由于经常生长成林,但也在开花之后成片地死去,翠竹象征着巨大的成材潜力和较高的风险挑战。典型的翠竹型企业将风险管控与研发投入并举,同时注重人才培养,处于高速成长期(图6)。作为商业机构,翠竹型企业在长期战略指标上的平均表现(1098.41)远超其在市场地位指标上的平均表现(390.96)。作为社会组织,翠竹型企业在人才指标上的平均得分(992.44)也要强于其在组织指标上的平均得分(690.28)。在企业生命力坐标中,这类企业的生命力四边形最主要的部分位于右下象限(“战略-人才”)。与其他生命力类型相比,翠竹型企业在战略指标上仅略低于雪松型,在人才指标上则稍逊于领先的白杨型和榕树型。

从整体上看,翠竹型企业主要位于企业生命力总榜单的中下游:无一进入前50强,前100强仅占15席,超过半数(164家)位于250名之后。在其表现相对出色的战略指标上,翠竹型企业有41家进入资产负债率的前100位,60家位列流动比率的前100位,43家位列非负面舆情的前100位,61家位于研发投入比的前100位,62家位于高管数字化的前100位。翠竹型企业在风险控制和前瞻性战略两方面都表现良好,尤其在研发投入和数字化方面遥遥领先其余上榜企业。在人才类指标里,翠竹型企业有49家进入营收薪酬比的前100名,41家进入员工薪酬的前100名,40家进入高管薪酬的前100名,37家进入薪酬平衡度的前100名,有超过半数(136家)建立了管培生制度。翠竹型企业在营收薪酬比和薪酬平衡度方面实际领先于白杨型企业,而在薪酬水平和人才培养制度上也仅略逊于后者。

值得特别注意的是,翠竹型企业虽然在总营收、净利润、总市值方面表现不佳,但在营收增速和毛利率这两个市场地位指标上,分别有46家和54家进入前100名。而在组织指标方面,翠竹型企业虽然在员工人数上排名靠后,但在人均营收、高管多元化、高管稳定度和员工增速四个指标上实际表现不俗,分别有49家、46家、41家和32家进入前100名。可见,翠竹型企业在战略端和人才端的优势并非依赖少数几个指标,而头部翠竹型企业的未来潜力也体现在营收增速、毛利率、人均营收、组织治理和规模增速等方面。

在行业分布上,逾两成翠竹型企业来自通信与信息技术行业,其中43家是信息技术企业。另外,有19%的翠竹型企业来自原材料业,多数来自金属采矿(21家)和化学制品(20家)。在单个行业来看,翠竹型企业在通信(77%)、信息技术(74%)、原材料(69%)、医疗健康(57%)及交通运输(50%)领域都占据一半以上比例,毕竟翠竹型的总数占到上榜企业的一半。从控股方性质来看,有91家翠竹型企业为国有控股的上市公司(37%),占比并不如榕树型和白杨型高。而在所有上榜的非国有控股企业中(281家),翠竹型企业也超过了半数(157家)。也就是说,翠竹型企业与雪松型企业类似,以非国有控股公司为主,且主要集中在总榜单的中下游。

企业代表:小米(第22)、联想(第26)、拼多多(第34)、中国铝业(第104)、中兴通讯(第113)

上榜总数:48家

香樟树形端正、枝叶繁茂 、根系发达。虽然在外型体貌上并不出众,但香樟凭借其四平八稳的优良品性,成为最常见的城市行道树种之一。类似地,典型的香樟型企业在四类生命力指标上的得分都比较平衡,每一类占比均在20%以上(图7)。这意味着,作为商业机构,香樟型企业在市场地位上的平均表现(858.35)接近其在长期战略上的平均表现(876.13)。作为社会组织,香樟型企业在组织指标上的平均得分(958.17)也与其在人才指标上的平均得分(983.45)相當。在企业生命力坐标中,这类企业的生命力四边形在四个象限之间的分布基本平衡。与其他生命力类型相比,香樟型企业的各类指标都处于中流。

从整体上看,香樟型企业主要位于企业生命力总榜单的中上游:前25强占1席,前100强占4席,前250强占33席。而在各项具体指标的前100名中,香樟型企业占据了近年总市值的17席、总营收的11席、员工人数的10席、员工增速的11席、营收薪酬比的15席、高管薪酬的15席,而在其他指标上均未占据10席以上。也就是说,超过三分之一的香樟型企业有非常抢眼的短期业绩表现,也有接近三分之一的香樟型企业在人才激励方面领先大部分上榜企业。但正是因为其平衡性,所以香樟型并没有特别明显的单项优势。

在行业分布上,香樟型企业中,来自公用事业、日常消费品和原材料行业的公司各占比15%。而在单个行业上,香樟型企业除了在公用事业、日常消费品和房地产行业占据20%之外,并无数量优势。从控股方性质来看,有近一半(23家)香樟型企业为国有控股上市公司,但均位于总榜单100名开外。而在非国有控股的香樟型企业中,则有4家进入总榜单前100名。

※※※※※

“生命力”(vitality)在传统中文里,被称为“元气”。从构成世间万物的基础,到维持人体运转的要素,“元气”学说贯通了古代中国的哲学和医学。在牛津英文词典里,“vitality”指强壮和活跃的状态,以及具备持续发展的力量。“生命力”一词也被多个现代学科所借用。在社会科学中,生命力指社会组织或社会群落的生存及发展能力,包括其维持自身组织特性的能力。

我们不难看出,“生命力”一词往往被用来指代自然、生理、精神、社会等多重维度上的生存和发展能力。正是在此基础上,我们提出了“企业生命力”的概念,即现代企业作为一种商业组织所具备的长期生存和发展能力。通过今年的调研,我们成功地归纳出了企业生命力的几种不同类型,并将生命力类型与企业的控股方性质和所处行业相联系,揭示了企业生存和发展之路的多样性。

这种多样性既让我们看到了不同企业和不同行业在资源、策略、周期上的差异,也让我们能够更好地思考如何在国内的市场条件下更合理地评估中国企业的生命力。