我国商品互换场内集中清算趋势与路径分析

2023-01-14李泽海

摘 要:2009年G20匹兹堡会议后,世界各国对场外衍生品场内集中清算的相关监管政策发生重大变化,推动场外衍生品进行集中交易和清算已经成为国际上的发展趋势。由于场外衍生品具有明显的定制化特性,场外衍生品如何进行中央对手方集中清算一直是近年来监管部门和清算机构考虑的主要问题。相关研究表明,场外衍生品集中清算实际上就是个性化产品全部或部分标准化的过程,这个过程并非适用于所有的场外衍生品交易。本文结合国内商品场外衍生品市场实际和业务实践的经验,指出我国商品场外衍生品市场存在的找交易对手难、机构发展不均衡、实体企业参与不足和风险处置难等问题,对我国商品场外衍生品集中清算提出了五个方面的标准化建议,特别是对于违约风险的处置措施,提出中央对手方并不完全适用终止净额结算机制,建议参考场内期货市场建立强行平仓等违约风险快速处置机制。

关键词:场外衍生品;中央对手方;集中清算;商品互换

一、前言

互換、远期、期权是场外衍生品的三种主要形式。场外衍生品的主要特点是定制化。交易双方经过协商后确定合适的风险对冲工具,可以满足企业的个性化需求。与交易所场内期货和期权相比,这种个性化体现在标的范围更广、到期日和结算方式更加灵活等方面。

根据国际清算银行(BIS)最新数据显示,2021年上半年全球场外衍生品存量名义本金610万亿美元,其中利率类为4881万亿美元,外汇类为1025万亿美元,权益类为75万亿美元,商品类为25万亿美元,信用类为91万亿美元。商品类衍生品中,远期和互换为159万亿美元,占比最高,场外期权为087万亿美元(见图1)。

场外衍生品的定制化特点确实满足了许多企业和机构的风险管理需求和产品创新需求,但是,随着市场规模不断扩大,场外衍生品的风险隐患也逐渐显现。2008年信用违约掉期产品引发的全球金融危机发生后,各国监管机构开始反思过度金融创新与监管缺失的关系,出台了一系列金融改革措施,如G20在2009年匹兹堡会议上提出的场外衍生品改革措施。

(1)所有标准化的场外衍生品合约都应该在交易所或电子交易平台交易。

(2)所有标准化的场外衍生品合约都应该通过中央对手方进行清算。

(3)场外衍生品合约应当向交易报告库报送。

(4)提高非集中清算的场外衍生品的保证金要求。

(1)和(2)明确提出,可以标准化的场外衍生品应在受监管的交易设施进行交易,并进行中央对手方清算。

G20匹兹堡会议后,美国出台了《多德-弗兰克华尔街改革和消费者保护法案》,其中包括强化互换衍生品监管,对利率互换和信用互换进行重点监管。2012年12月,美国商品期货交易委员会(CFTC)的最终规则生效后,符合要求的互换产品大部分转向在交易所或者互换执行设施(SEF)进行公开、透明交易,并由中央对手方进行清算。《美国商品交易法》(CEA)自2011年至2021年持续地对SEF的准入、交易、报告、合规等相关问题制定相应的规则,2021年2月完成了SEF监管规则的最终版。2014年通过SEF达成的掉期产品的交易金额为5.9万亿美元,2020年已经达到10万亿美元。

2012年,欧盟发布了场外衍生品监管规则《欧洲市场基础设施条例》(EMIR),旨在促使标准化的场外衍生品通过中央对手方进行清算。《欧盟金融工具市场指导Ⅱ》(MiFID II)对EMIR的规定进行了详细的补充,强制场外衍生品在有组织的交易设施或衍生品交易所交易。

巴塞尔银行监管委员会和国际证监会组织在2012年发布的双边保证金要求文件中提出,在场外衍生品交易中采用初始保证金和变动保证金制度。当时变动保证金已被普遍使用,但初始保证金尚未普及,要求非集中清算场外衍生品缴纳初始保证金将缩小非集中清算和集中清算场外衍生品之间的差距,对于推动场外衍生品集中清算有着重要意义。

二、场外衍生品集中清算的相关研究

场外衍生品通过中央对手方集中清算,已经成为近年来场外衍生品市场的发展趋势。通过中央对手方清算能够提高交易和清算效率,通过中央对手方的风险共担机制能够大大降低对手方违约风险。

但是,由于场外衍生品个性化和集中清算标准化之间的差异,并非所有的场外衍生品都适合中央对手方集中清算。

境外学者按场外衍生品集中清算的难易程度,将场外衍生品分为四类:①有标准到期日的简单结构的衍生品;②没有标准到期日的简单结构的衍生品;③能够清晰定价的非标准化衍生品;④高度结构化的衍生品。

有学界认为第一类衍生品能够根据市场交易进行估值,是中央对手方清算机构最容易处理的,也最容易转化为场内交易产品。第二类衍生品可以通过插值方法,根据到期日相近的类似产品进行估值,如期权波动率可以使用已知的相邻行权价和到期日的波动率进行估计。前两类衍生品的特点是可以根据市场上已知的同类产品进行估值。而清算机构很难对所有的产品进行定价,对于需要集中清算的第三类衍生品,可以由市场参与者向清算机构提供合理的估值模型和工具,虽然不能强制要求市场参与者把各自的模型都提供给清算机构,但是可以要求这些参与者接受标准模型和参数对产品进行估值。第四类衍生品由于结构和估值比较复杂,如果要进行集中清算,应当由交易双方向清算机构提供公认的估值模型和工具或者由指定的第三方进行估值。

可以看出,这四类产品虽然都可以通过中央对手方进行清算,但是清算难度差异较大。第一类和第二类容易被清算机构接受成为主要的清算产品;第三类和第四类则需要市场参与者提供估值模型和工具才能进行集中清算,产品估值和流动性是清算机构需要考虑的主要因素,在实际操作上这两类产品集中清算有较大难度。

对于实体企业用户,则可以豁免中央对手方集中清算,主要是因为这些企业与金融机构进行交易时,一般不需要缴纳保证金,而是用信用交易。但可以通过提供双边清算服务让这些交易在清算平台进行登记,以方便监管机构分析和管理。

综上可见,场外衍生品能否被准确估值(定价)是决定其能否参与集中清算的重要因素。除此以外,还需要考虑市场流动性、术语是否统一、交易流程是否统一等。

欧洲证券监管委员会(CESR)对场外衍生品集中清算的标准进行了研究。CESR认为场外衍生品要进行中央对手方集中清算需要从以下3个方面进行一定的标准化。

1.规则的标准化

与场外主协议类似,规则的标准化包括规定和协议的统一,需要相关术语的定义和标准协议模板。

2.交易过程的标准化

交易过程的标准化主要指通过统一的电子交易平台(STP)完成交易的配对、确认、结算和风险处置等过程的处理。

3.产品的标准化

产品方面,需要基础交易要素、标准估值方法和统一结算模式等;同时也要保留一定程度的灵活性,允许市场参与者按照需要定制产品。

三、境外衍生品交易所在场外衍生品集中清算方面的经验

(一)芝加哥商业交易所(CME)提供的场外衍生品交易和清算服务

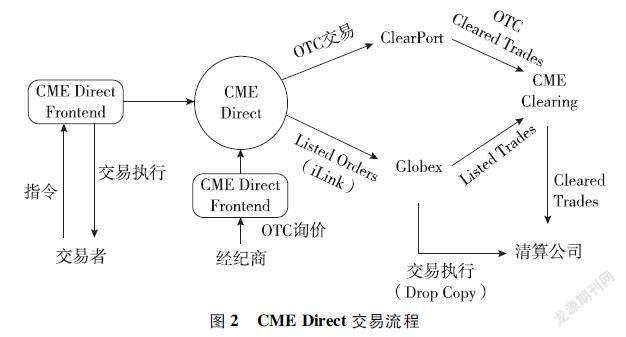

CME Direct是CME提供的一个网页形式的交易工具,具有前端交易、订单保护等功能,可以浏览CME市场的实时数据,支持场内交易和场外交易。通过Direct达成的场外衍生品交易可以通过场外清算平台ClearPort参与CME的中央对手方清算服务(见图2)。

CME Clear Port是一个面向全球场外市场的综合清算服务平台。目前已推出覆盖利率、外汇、大宗商品等大类资产的超过1800个合约的清算服务。每天清算超过30万笔交易,客户超过17000家,包括实体企业、银行、对冲基金、期货经纪商和清算服务公司等。

(二)洲际交易所(ICE)的场外清算业务

ICE在北美、欧洲、新加坡等设有清算机构。2008年金融危机发生后,为满足监管需求,ICE上线了ICE Clear Credit平台,成为首家推出信用违约掉期(CDS)清算的清算所。

ICE清算所同时为场内交易和场外交易提供清算服务。场外清算产品包括CDS、其他互换交易以及天然气等能源产品现货交易。

ICE提供的集成交易终端WebICE提供了场内期货和场外市场的交易功能。场外交易达成后,自动进入确认环节,ICE eCONFIRM为场外交易提供了快速、准确并具有法律效力的电子确认服务,以代替过去人工的、纸质的确认形式。经过电子确认后,交易进入清算环节(见图3)。

四、国内商品互换现状

(一)我国商品场外衍生品市场持续高速增长

随着场内期货市场的持续发展,我国大宗商品场外衍生品在服务实体经济领域发挥着越来越重要的作用。我国大宗商品场外衍生品市场规模在2013年发展初期仅有0.73亿元。根据中国期货业协会统计,2021年全年,我国期货公司风险管理公司开展的商品场外期权和商品互换名义本金已接近1.2万亿元,其中商品互换1819亿元,同比增长4.4倍。

目前,在我国商品场外衍生品市场中,主要是期货风险管理公司、券商、银行等机构为企业提供风险管理服务。

(二)我国商品场外衍生品市场风险隐患增加,企业对场外衍生品的认知亟待提高

2019年中拓系企业利用场内市场和场外衍生品工具过度投机,引发了场外期权的违约事件,导致多家风险管理公司遭受重大损失。事件反映出来的主要问题有以下几点:一是对客户授信过高,且缺少合适的抵押品和担保措施;二是企业客户参与数量不多,风险管理公司通过高授信等方式争夺客户的现象明显;三是信息不透明,客户违约风险识别难;四是保证金追保和风险处置措施不到位等。

上述问题表明,我国商品场外衍生品市场仍然处在发展初期,许多企业对如何运用场外衍生品管理风险认识不足。特别是前几年发生的中航油事件和航空公司场外衍生品巨亏事件等,导致许多企业对场外衍生品持有一定的偏见,不愿使用这类工具管理企业的经营风险。

(三)各类机构发展不均衡的矛盾日渐突出

近几年,大宗商品价格波动加剧,商品价格的大涨大跌叠加新冠肺炎疫情影响,许多实体企业所面临的经营风险愈加突出。面对价格的持续上涨,一些通过期货市场对卖出套保的企业需要不断追加保证金来维持期货套保持仓,企业的流动资金压力较大。这种情况下,少量企业转向银行寻求帮助,更多的企业暂停甚至退出期货套保业务。部分商业银行和外资银行使用商品互换等工具从套保时间、价格、数量等方面设计出满足企业需求的个性化套保方案。同时,在该企业的授信范围内免收保证金,既帮助企业实现套期保值,又极大地减少了企业经营压力。

但是,由于监管限制,银行不能直接参与国内除贵金属外的其他期货品种。因此,银行只能将这类产品放在境外的期货市场进行对冲,或者与券商、风险管理公司进行对冲。由于银行对签署场外衍生品主协议的对手方的资质要求较严格,较高的准入门槛和履约保证金要求导致许多对冲交易实际上难以达成。

风险管理公司普遍注册资本较低,券商的产业资源较少,以及银行准入门槛高等因素,导致我国难以形成境外成熟市场的机构间商品场外市场,这种“交易鸿沟”在一定程度上阻碍了我国商品场外衍生品市场的发展。

(四)国内已有的经验和探索

为促进证券期货市场场外衍生品交易业务发展,2013年,中国证券业协会起草并发布了《中国证券市场金融衍生品交易主协议(2013年版)》。2014年,中国证券业协会、中国期货业协会、中国证券投资基金业协会在此协议的基础上发布了《中国证券期货市场场外衍生品交易主协议(2014年版)》及补充协议,形成了我国证券期货场外交易的单一主协议,助推了商品场外衍生品市场的发展。

2018年12月27日,为促进证券期货市场衍生品交易业务发展,进一步完善证券期货市场衍生品交易主协议,中国證券业协会、中国期货业协会、中国证券投资基金业协会调整了《中国证券期货市场场外衍生品交易主协议(2014年版)》名称,修改为《中国证券期货市场衍生品交易主协议》,协议内容保持不变。

中国期货市场监控中心在证监会的指导下,于2018年建立了场外衍生品交易报告库。作为重要的金融基础数据库,该报告库有助于监管部门深入了解场外衍生品市场情况,进行场内场外联动分析,提高风险识别和风险防范能力。

大商所于2018年年底推出商品互换交易业务,交易双方按需定制产品,交易所提供双边清算,大商所的商品互换业务对国内商品互换市场的发展起到了推动作用,2021年大商所商品互换名义本金达到110.9亿元,同比增长超过1倍。

上海清算所于2014年在国内首次推出铁矿石和动力煤互换的中央对手方清算服务,上海清算所采用了标准化合约模式,双方登记后参与中央对手方清算,截至2021年12月,已清算的大宗商品场外互换和现货名义本金达9246亿元。

上述实践对我国商品互换市场的发展起到了积极的推动作用。但是,仍然存在几个问题需要解决:一是机构间交易难、找对手方难;二是标准化合约限制多、标的对冲难;三是双边清算没有解决对手方信用不对等的问题。

五、我国商品互换集中清算路径建议

从国际经验来看,2008年金融危机是场外衍生品过度创新而引发的一次金融系统的系统性风险。因此,G20匹兹堡会议的场外衍生品监管改革措施中明确提出场外衍生品应当实现标准化、平台交易和中央对手方清算。

虽然我国的商品场外衍生品市场发展时间较短,但市场规模已经超过万亿美元。基于我国商品场外衍生品市场处于发展初期阶段的基本判断,以及现阶段市场需求与机构发展不均衡等突出问题的分析,笔者从产品、交易和结算等方面对我国商品场外衍生品集中清算的路径进行了研究并提出相应的建议。

场外衍生品集中清算主要包括五个方面的标准化过程:产品的标准化、规则的标准化、交易的标准化、结算的标准化以及风险处置流程的标准化。

(一)产品的标准化体现在产品可以准确估值、市场流动性好

场外衍生品交易的个性化特征明显,不同交易之间的差异较大,如果要进行集中清算,必须对定价与估值相关的关键要素提出一定的标准化要求。

但是应当注意,在鼓励产品创新的同时,需要平衡个性化与风险管理的关系。场外衍生品的标准化不能简单地参考或者复制场内期货和期权的做法,提供完全标准化的合约来交易和清算,这样会失去场外衍生品的本质。应当兼顾市场参与者的个性化需求和集中清算的风险管理要求,使用市场接受的估值模型和工具进行定价,同时对相关要素提供一些选择,以满足不同参与者的需求,让这些产品具有一定的市场流动性,有利于市场参与者进行风险对冲或风险处置。

(二)规则的标准化体现在建立统一的交易规则和入市协议

场外衍生品交易中,主协议的作用在于统一术语、明确违约情形和争议解决方式等,这样可以降低交易双方的沟通成本,提高交易效率。

场外衍生品集中清算同样需要解决集中清算过程中的交易要素、结算方式、违约争议解决方式等问题,对相关的术语、流程等进行详细的定义,制定相应的规范和规则,以降低参与者的沟通成本,提高交易效率和市场流动性。

(三)交易的标准化体现在建设统一的电子交易平臺,提高市场透明度

场外衍生品交易一般都是一对一交易或者通过经纪商撮合成交,市场不透明且交易数据分散。

建立统一的电子交易平台有利于减少交易双方的沟通成本,提高交易效率。同时,统一的电子交易平台对产品信息、交易数据进行统一存储、管理和发布,有利于提高市场透明度,有利于监管部门防范和管理系统风险。

此外,电子交易平台应当兼顾双边清算和集中清算的需求,在产品设计上支持合约要素和产品结构的定制化。

(四)结算的标准化体现在建立统一的中央对手方清算制度体系

逐日盯市和分级清算等制度是期货市场多年以来积累的有效防范违约风险的结算制度。

采用保证金交易的场外衍生品同样适用上述制度,只是在线下交易过程中,信用交易较为普遍,特别是交易中强势的一方往往只收取保证金或者不缴纳保证金,导致对手方信用风险的管理存在一定的难度。

建立中央对手方清算制度,主要是解决双方信用不对等导致的对手方信用风险管理难等问题,提高市场的公平性和透明度。

中央对手方清算制度的核心是合约替换,通过合约替换,原有交易被替换成两笔交易,中央对手方清算机构成为原交易买方的卖方、卖方的买方。

建立分级清算制度,主要是将中央对手方的对手方违约风险转化为清算会员的违约风险。清算会员可以通过对不同资信水平的客户施行差异化的保证金政策,降低客户交易成本的同时,防范和降低客户违约风险。

为应对清算会员的违约风险,中央对手方应建立风险共担机制,向清算会员收取一定比例的清算基金,同时从自有资金或手续费中提取一部分资金作为风险准备金。基于上述资金池,建立违约风险处置瀑布,明确清算会员违约时的资金使用顺序和处置流程。

(五)风险处置流程的标准化与终止净额机制

场外衍生品主协议的三大基石包括单一协议、瑕疵资产原则和终止净额。其中,终止净额结算是主协议处理对手方违约风险时的重要措施。在一对一的场外交易中,这种制度可以提前终止买卖双方所有的场外衍生品协议,有利于保护守约方。

但是,对于清算机构来说,合约替换后,清算机构成为所有参与者的对手方。一个清算会员或者交易者出现违约,并不表示其名下的所有交易都存在盯市亏损,在强行平仓措施无法全部平仓的情况下,如果采用终止净额机制,将使其他未亏损的持仓加速到期,可能引起更大的亏损。为避免上述情况的发生,一些清算机构采用拍卖制度,通过市场化手段处理违约者的亏损持仓,但由于拍卖处置的流程复杂,实际操作难度较大。

笔者认为,建立交易平台的另一个优点就是为强行平仓等风险处置提供了一个高效的通道,对于规定时间内无法强行平仓的持仓,可以借鉴期货市场强行减仓措施,将违约者的亏损头寸尽快了结,有利于快速处理违约风险。

参考文献

[1]The G20 Research Group.G20 Leaders Statement:The Pittsburgh Summit[EB/OL].http://www.g20.utoronto.ca/2009/2009 communique 0925.html.

[2]CFTC.Swap Execution Facilities[Z].Federal Register,2021.

[3]BCBS-IOSCO.Margin requirements for non-centrally-cleared derivatives[R].Bank for International Settlement,2012.

[4]HULL J.OTC derivatives and central clearing:can all transactions be cleared?[J].Financial Stability Review,2010(14):71-79.

[5]Committee of European Securities Regulators.Standardisation and exchange trading of OTC derivatives[R].Consultation Paper,2010.

[6]王霄曼,李泽海.“中拓系”场外风险事件对期货市场影响分析及相关启示[Z].2019.

[7]《期货市场典型案例研究》课题组.期货市场典型案例研究[M].北京:中国金融出版社,2010.