碳排放市场发展与期货合约设计探析

2023-01-14冯丽凝安毅

冯丽凝 安毅

摘 要:为应对气候变化挑战,加快走上低碳发展道路,国际上主要国家正在探索全球化的、高度联系的碳金融、碳产品和碳交易市场体系。我国已启动全国统一碳市场,发展碳期货日益紧迫。本文总结研究了我国和欧美碳市场的发展脉络和创新方向,以全国碳市场及具有代表性的广东、湖北等试点区域市场的碳交易数据为基础,借鉴国外经验,设计了我国的碳期货合约样本,可供市场发展和期货研究参考。

关键词:碳排放;碳市场;期货合约;碳金融

一、研究背景

为应对气候变化挑战,世界各国在20世纪90年代已经开始采取行动,探索如何走低碳发展道路。《联合国气候变化框架公约〈京都议定书〉》(以下简称《京都议定书》)于2005年2月16日生效,这是人类历史上首次以法规的形式限制缔约国温室气体排放。在《京都议定书》中,除了限定温室气体减排目标,还明确了通过配额交易和项目合作等方式实现碳排放配额在全球范围内的资源配置,共同推动碳减排目标的达成。经过几十年的探索,国际上围绕温室气体排放已经发展出较为成熟的碳金融、碳产品和碳交易市场体系,开发出一系列和碳排放、碳信用相关的碳远期、碳期货、碳期权、碳互换等衍生产品。不仅如此,2021年联合国气候变化大会又推出一个全新的国际碳减排交易合作机制——可持续发展机制。该机制不仅可以串联全球各地的碳市场,还可能创造一个前所未有的、全球化的碳交易市场(梅德文等,2022)。

在此背景下,我国作为世界第一大碳排放国一直积极参与国际减排降碳行动,在碳排放治理方面做出了全面而卓越的努力。2020年,我国提出了CO2排放在10年内达峰、40年内中和的战略目标。与此相适应,开展碳排放权期货交易也就成为中国应对全球气候变化和国际碳排放市场竞争的重要选择。2021年4月19日,我国成立广州期货交易所,着手建立碳排放权期货市场。2021年7月,我国正式启动全国统一碳市场,进一步为碳排放产品和碳市场创新打下基础。

从以上的国际和国内形势看,加快完善碳交易体系,健全碳交易机制,开发碳期货品种已经迫在眉睫,这也是提升我国在国际碳排放交易和环境保护等诸多方面的竞争力和国际影响力的客观要求。近年来,社会各界对我国发展碳期货市场给予了高度关注,已经就碳期货的功能发挥乃至合约设计开展了多方面的探索。例如,齐绍洲等在研究欧盟碳期货市场发展后,证实了碳期货具有价格预示作用。王丹和程玲在研究2005—2012年欧盟碳市场体系(EU-ETS)碳配额的期、现货价格数据后发现,碳期货具有良好的价格发现功能。马跃和冯连勇提出碳期货与碳现货市场可以相互促进、协同发展,通过价格预期可以降低交易风险。秦二娃认为碳期货能充分发挥碳市场的减排效用,通过总量控制缓解气候变暖。这些研究为开发碳期货奠定了良好的理论基础。

可以说,随着人们认识的深入和全国统一碳市场的建立,开发设计碳期货合约已经具备较为充分的条件,任务也十分紧迫。本研究将在总结我国碳市场与碳金融发展现状基础上,综合考虑国内碳市场积累的运行数据和发展趋势,合理借鉴欧盟和美国碳期货市场的基本经验,探索设计适合我国国情的碳期货合约,为我国碳期货市场建设提供思路。

二、我国碳市场的发展及碳期货需求

(一)我国碳市场的建设历程

我国的碳市场建设经历了从参与国际碳交易到国内试点省市运行,再到全国统一碳市场上市三个阶段。

第一阶段(2005—2012年),参与国际碳交易。我国参与的国际碳交易始于《京都议定书》提出的清洁发展机制(CDM)。在CDM中,富裕国家可从发展中国家的碳减排项目购买碳信用额度。2005年《京都议定书》正式生效后,内蒙古与荷兰签订了我国首个清洁能源(风电场)项目。之后,以风电和水电为主的清洁发展机制项目在中国各地蓬勃发展。2013年,欧盟碳市场需求下降,我国参与的国际CDM机制项目受限。

第二阶段(2013—2020年),试点区域碳市场的建设和发展。2013年起我国陆续启动了京、津、沪、深、渝、粤、鄂七个碳排放权交易试点,试点中纳入了电力等高耗能行业中的多家重点排放企业。2016年12月22日福建省也启动了碳交易。在各试点范围内,当地监管部门根据各自的情况制定碳排放配额总量,以适当的方式发放给履约企业。企业经过审核登记领取配额,以一年为期限,到期后进行履约清缴。如果年实际的CO2排放量超过预定配额,需要到市场上向剩余配额的企业购买。从实践看,我国各区域在碳交易体系的制度框架设计上是基本相同的,但在具體的分配方法和比例方面也存在着地区性差异,具体可见表1。在区域碳市场的履约进程中,70%的企业达到了减排目标。

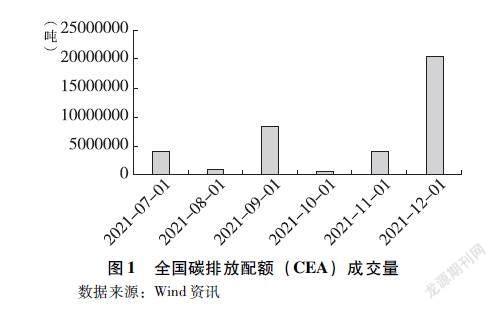

第三阶段(2021年开始),全国统一碳市场的建设。2020年底,我国的生态环境部颁发了碳交易管理办法,2021年7月16日全国统一碳市场在上海环境能源交易所开启,发电行业中达到交易标准的企业共有2162家,年排放约45亿吨CO2,规模是全球第一

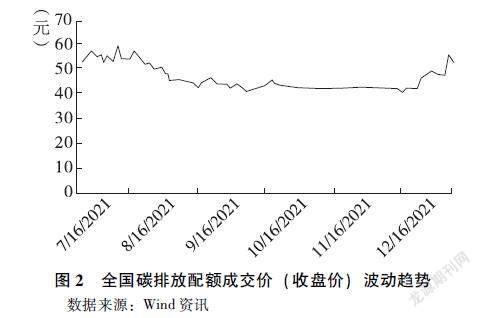

王頔全国碳排放权交易市场上线交易正式启动 韩正出席启动仪式[EB/OL]http://wwwxinhuanetcom/2021-07/16/c_1127663779htm。自开市到2021年底(716-1231),全国碳市场共交易114日,完成179亿吨、7661亿元的交易规模。图1和图2分别绘出了2021年全国碳排放配额的成交量和价格波动。可以看出,临近履约期即12月份的成交量最大;图2中的成交价显示,价格波幅较小,基本保持在(40,60)的区间之内,市场平稳运行。

(二)我国碳市场存在的问题

首先,碳金融发展滞后。在国际上,碳金融市场已经较为成熟。欧盟碳金融衍生品交易量占碳市场的95%以上,特别是碳期货的交易规模远超出碳现货市场。对于我国来说,尽管中国人民银行等七部委2016年共同提出“发展碳远期、碳掉期、碳期权、碳租赁、碳债券、碳资产证券化和碳基金等碳金融产品和衍生工具,探索研究碳排放权期货交易”姜琳七部委发布《关于构建绿色金融体系的指导意见》[EB/OL]http://politicspeoplccomcn/n1/2016/0901/c1001-28682534html,但国内在碳金融方面始终存在发展滞后的问题,不仅碳金融衍生品种类稀少、设计不足,而且相关产品呈现出高风险、低收益的状态。

其次,碳交易和碳金融的交易者结构不合理。无论是在试点区域碳市场还是全国统一碳市场中,只有被纳入控排范围的履约企业参与碳交易,金融机构没有意愿涉足和推广碳交易,企业及个人投资者更不了解碳金融市场体系,参与的积极性不高,这一市场结构导致了碳市场流动性存在严重不足的问题。

再次,集中履约问题突出。在我国现行的碳市场交易中,存在着明显的、以履约为目的的集中交易现象。统计数据显示(见图1),履约期(12月)的碳交易量最大,其他月份均呈现不足,8月、10月的交易尤为低迷。这种集中履约的交易分布状况,很容易导致价格出现剧烈的周期性波动,会影响公允碳价的形成,十分不利于充分发挥市场的资源配置功能。

最后,碳价格波动风险不均匀。从试点碳市场的价格波动看,碳排放配额的价格波动存在不均匀特征。天津、上海、湖北的碳价曲线运行较平缓,广东、深圳、北京的价格波动剧烈。特别是北京的碳价一直居于高位,在2021年出现了剧烈震荡的行情(见图3)。

(三)尽快开展碳期货交易的必要性

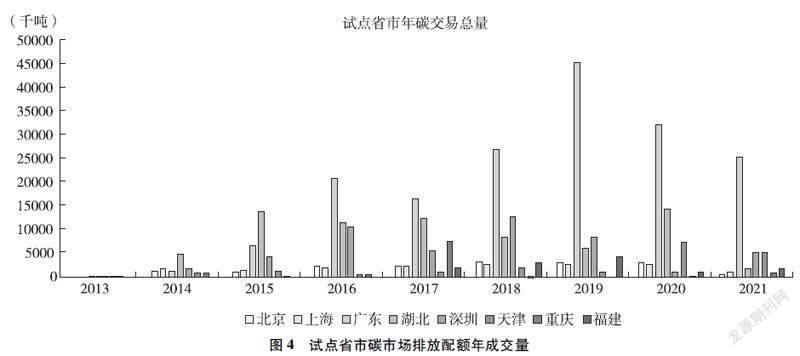

我国试点区域碳市场自开市以来到2021年底,累计交易碳配额383亿吨。全国碳市场自运行到周期结束不到半年的时间,交易碳配额179亿吨。2021年仅广东试点碳市场就完成碳配额交易25975万吨(见图4),远超过欧盟碳现货市场2021年碳排放配额成交量(仅为12166万吨)。可见,在碳现货市场规模上,中国已经跃居全球第一。根据我国碳减排政策规划,将会纳入更多的行业和企业,碳市场未来的发展不可估量。在此背景下,加快研究和开发碳期货产品具有重要意义。一是可以吸引更多的境内外资本进入绿色低碳领域,为国内的绿色经济繁荣和可持续发展贡献力量;二是可以有效形成合理的碳价,发挥碳交易市场的资源配置作用;三是加快融入世界碳市场体系,提升我国碳市场的国际定价能力,成为全球碳市场的定价中心和交易中心;四是对冲剧烈波动的碳价格风险,降低环保成本。

三、欧美碳市场及碳期货

(一)欧盟碳市场体系与碳期货

欧盟碳市场体系(EU-ETS)于2005年初启动。该体系纳入了占欧盟2/5碳排放量的1万多家重点排放企业。EU-ETS通过设定排放上限来控制交易总量。欧盟委员会将碳减排目标分配给EU-ETS成员国,各国按照计划分配碳排放配额给控排企业。控排企业之间可以通过市场交易来满足各自对碳配额或者资金的需求。经过十七年的发展,欧盟已经拥有全球最成熟的碳交易體系,包括碳现货交易、碳期货交易、碳回购交易等等。

从发展视角看,欧盟的碳期货市场经历了三个阶段。第一阶段(2005—2007年)是EUA现货市场的试运行阶段。这一阶段,由于制度设计存在不足,碳排放配额供大于求,最终使得2007年的碳现货价格和期货价格都跌到了0。第二阶段(2008—2012年)为碳金融起步阶段。在此阶段,欧盟设立了市场稳定基金,通过碳回购和抛售等方式来平抑碳价的剧烈波动。由于碳市场配额供给减少,投资者积极性逐渐恢复。第三阶段(2013年至今)为市场体系走向成熟时期。这一时期,EU-ETS体系逐步完善,主要体现是,其一,碳市场规模不断壮大,现货市场覆盖范围占欧盟碳排放总量比重达到了45%;其二,欧盟启动市场稳定储备机制(MSR),通过调整碳排放配额的拍卖量,解决了碳市场配额的供过于求问题,使碳价在中长期走强;其三,碳期货市场金融属性增强,吸纳了多元化投资主体,交易规模急速飙升,2021年交易量达到10048亿吨(见图5)。

图4 试点省市碳市场排放配额年成交量

资料来源:Wind

图5 EUA期货日成交量及交易价格走势(2005—2021年)

数据来源:Wind资讯

经过竞争和淘汰,现如今欧洲交易碳的交易所仅存两个。一个交易所是欧洲能源交易所(EEX)。该交易所于2002年成立,2005年开始交易碳配额,是欧盟大部分国家的配额拍卖平台,拍卖量占欧盟整体拍卖量的90%以上。该交易所的主要交易产品包括欧洲碳排放配额(EUAs)、欧洲航空碳排放配额(EUAAs)、核证减排量(CERs)等现货,以及EUAs、EUAAs、CERs期货。虽然EEX开展了碳期货交易,但仍以现货交易为主。另一个交易所是欧洲气候交易所(ECX)。欧洲气候交易所是美国芝加哥气候交易所(CCX)于2004年成立的子公司,于2010年并入洲际交易所(ICE)。ICE欧洲期货交易所位于英国伦敦,涉及欧洲碳市场交易,主要交易标的物包括EUAs和CERs。不过与EEX不同的是,ICE的碳交易产品以期货为主。表2是ICE的碳期货合约,交易品种是欧盟碳排放配额,交易单位是每手1000个碳排放配额,合约规定采用实物交割。

(二)美国碳市场体系和碳期货

美国是全球第二大碳交易市场,各州根据自愿建立区域性碳市场,主要的碳市场架构包括西部气候倡议(WCI)、区域温室气体倡议(RGGI)和加州总量控制与交易计划(CCTP)。

西部气候倡议(WCI)于2007年成立,包含了美国和加拿大西部的部分州省。2015年全面运行,涵盖行业所有经济部门及6种温室气体的排放,总量占成员州省的90%。WCI采用区域限额交易机制,规定各成员必须从2011年起以年为单位报送上年度的碳排放量。

区域温室气体倡议(RGGI)涵盖美国东北部10个州的电力行业,于2009年启动,是全球首个以拍卖形式分配配额的碳交易体系。RGGI拍卖市场的参与主体包括公司、个人、非营利性机构、环保组织、经纪人以及境外公司等。

加州总量控制与交易计划(CCTP)于2013年开始实施,覆盖电力、交通、建筑等行业,交易对象几乎包含了《京都议定书》中所有的温室气体类型。2021年加州再次修正碳市场法案,规定10年之内加大排放总量的降幅。

尽管美国始终未建立起全国统一的碳市场,但是碳交易平台和碳期货交易所发展并不落后,对欧洲也有重要影响。早在2003年,芝加哥气候交易所(CCX)就成立了。这是全球第一家具有法律约束力且基于国际规则的温室气体排放交易平台。2004年,芝加哥气候交易所在欧洲建立起了欧洲气候交易所(European Climate Exchange,ECX),对欧洲碳期货市场的建立和发展做出了重要贡献。在CCX停办(2011年)之前,美国关于碳期货的监管开始发生变化。2009年《美国清洁能源与安全法案》规定碳排放配额属于农业商品,受《美国商品交易法案》管辖。碳衍生品被列入商品范围,必须在交易所交易。在此基础上,快速发展的洲际交易所(ICE)开始迅速向碳期货领域开拓市场空间,其所涉及的碳衍生品覆盖了期货、期权、互换、远期等,种类繁多,范围广阔,不仅包括在欧洲的欧盟碳排放配额、英国碳排放配额,还开发了加州碳排放配额和美国区域温室气体减排行动配额等期货合约。除了ICE,美国的碳排放权期货交易还有CME、NYMEX、NASDAQ-OMX等交易所。

表3是纽约商业交易所(NYMEX)的区域温室气体倡议(RGGI)期货合约样本。该合约的交易标的是RGGI配额,交易单位和ICE的欧盟碳排放配额一样,都是每手1000个配额,即1000吨二氧化碳当量的气体。

四、我国碳期货合约的设计

在全面分析国内外碳市场发展的基础上,可以尝试对我国的碳排放配额期货合约进行设计。

(一)交易标的与交易代码

我国碳期货合约的交易标的为碳排放配额。考虑到国际化发展和欧美碳期货市场经验,可以用“中国碳排放配额(China Emissions Allowances)”的英文首字母简称CEA作为交易代码。

(二)交易单位

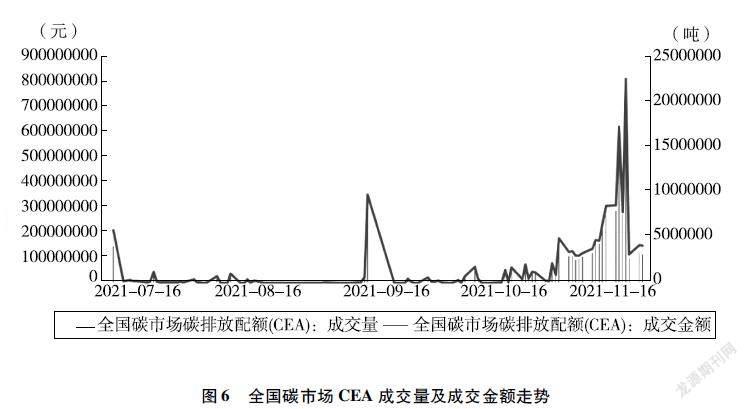

交易单位的设计十分重要,通常需要综合考虑现货市场的交易状况、国际惯例、套期保值需求和活跃市场流动性等诸多因素。从2021年全国统一碳市场成立后的运行数据看(见图6),全国碳市场配额的最小交易量为10吨,最大交易量2048万吨,200多万吨的日交易量占到所有交易

日的80%,日均交易规模是欧盟的20倍,稳居世界第一。鉴于此,可以借鉴欧盟和美国的碳期货合约设计标准,将交易单位定为1000个CO2排放配额/手(简称1000吨/手)。

图6 全国碳市场CEA成交量及成交金额走势

数据来源:Wind资讯

这一交易单位具有良好的现实意义。其一,符合国内套期保值的需求。据生态环境部相关政策规定,发电行业中的CO2年排放量达26万吨(约1万吨标准煤)的企业符合纳入控排的标准

生态环境部办公厅关于做好2019年度碳排放报告与核查及发电行业重点排放单位名单报送相关工作的通知[EB/OL]https://wwwmeegovcn/xxgr2018/xxgr/xxgr06/202001/t20200107_757969html。对于26万吨的最低需求而言,1000个CO2排放配额/手,每次交易26手期货即可达到套期保值的头寸要求。其二,有助于提升市场流动性。根据全国碳市场日均成交价46元/吨左右,1手碳排放配额期货合约的价值大约是46000元。按照5%的最低交易保证金计算,购买1手碳期货合约仅需支付2300元,这样可以吸引众多的中小投资者,扩大参与主体的范围,增加市场容量,提升交易流动性。

(三)报价单位

我国各大商品期货交易所的期货合约报价单位都是统一的标准,即“元(人民币)/计量单位”,碳期货合约的报价单位也应遵循这一标准。这也和欧美碳期货合约分别以“欧元/吨”“美元/吨”为报价单位具有一致性。

(四)最小变动价位

最小变动价位的设计需要考虑现货市场的规则、期货交易效率和市场流动性等因素。我国碳期货合约可以001元(人民幣)/吨作为最小变动价位。如此设定的主要原因是:其一,上海环境能源交易所的《碳排放权交易管理规则(试行)》确定的碳配额现货交易最小变动价位是001元(人民币)/吨;其二,期货合约价值的最小变动值保持在10元的合理范围;其三,EUA期货的最小变动价位是001欧元/吨,RGGI期货是001美元/吨。

(五)涨跌停板比例

虽然国际上的碳排放期货没有涨跌幅限制,但我国所有期货合约的设计惯例均有涨跌停板比例。在设置涨跌停板比例时需综合考虑现货市场的价格波动情况、投资者的承受能力等因素。

这里重点分析全国碳市场和具有代表意义的试点碳市场(广东、湖北)的价格波动率,并以其为基础来确定涨跌停板比例。为此,我们选取了从初始上市交易开始至2021年12月28日止的全部有效交易日的每日收盘价格。测算波动率的方法是:价格波动率=[(当日收盘价-昨日收盘价)/昨日收盘价]×100%。计算发现,全国碳市场CEA的日价格波幅区间[-6%,6%],广东碳配额交易价格波幅区间为[-10%,10%],湖北碳配额交易价格波幅区间为[-10%,10%]。经过权衡,可以基于全国数据,将我国碳期货合约的涨跌停板比例设定为±6%。

(六)最低交易保证金

为了在上市初期稳妥地控制风险,可以将最低交易保证金比例设定的比涨跌停板比例略高一些。建议最低交易保证金为上一交易日结算价的7%。

(七)交割月份

碳排放配额作为商品与普通商品有所差别,是由政府赋予其使用价值,并以量化的形式免费发放给企业的一种权利。在企业获得碳排放配额权利的同时也需要履行等量的排放义务。因此,当企业通过提高技术或者更新设备等手段减少碳排放量时,就会剩余碳排放配额,剩余部分即可到交易平台上售卖,也可延续到下年继续使用。因此,对碳配额的交割来说,可以不必有连续的月份。建议借鉴EUA期货的合约设计经验,将我国的碳期货合约的交割月份确定为3,6,9,12这4个季月。

(八)交割方式

期货交割有实物交割和现金交割两种方式。碳排放配额作为一种特殊的商品,不需要交割仓库,但全国碳排放现货配额具有登记机构和市场交易机构,具有实物交割的基础。因此,在合约到期后,可以在全国统一碳排放配额登记电子平台上进行实物交割。

以上合约条款可以集中在表4之中。

参考文献

[1]马跃,冯连勇谁将率先突破碳期货?[J]能源,2021(7):43-45

[2]梅德文,安国俊,张佳瑜全球碳交易所运作机制对中国的启示[J]现代金融导刊,2022(4):4-10

[3]齐绍洲,于翔,谭秀杰欧盟碳期货风险量化——基于GED-GARCH模型和VaR模型[J]技术经济,2016,35(7):46-51

[4]秦二娃发展碳期货市场应对气候变化[J]中国金融,2021(1):74-75

[5]王丹,程玲欧盟碳配额现货与期货价格关系及对中国的借鉴[J]中国人口·资源与环境,2016,26(7):85-92

The Development of Carbon Markets and Design of Carbon Emissions Futures Contract Develepment of Low-carbon

FENG Lining AN Yi

Abstract:In response to the challenge of climate change and development of low-carbon, a globalized and highly connected carbon market system which include carbon finance and carbon derivatives is being explored by major countries in the world China has established a unified national carbon market and is urgent to establish the carbon emissions futures market This paper, which will be useful for the establishment of China carbon futures markets, not only analyzed the developing road and innovation direction of international carbon markets but also designed a carbon futures contract on the basis of carbon trading data

Key words:carbon emissions;carbon market;futures contract;carbon finance