中国参与北极油气能源合作的进展挑战与应对

2023-01-12姜胤安

姜胤安

(中国国际问题研究院欧洲研究所)

随着近年来国力的发展,中国加大了对北极地区油气能源合作的参与力度,并卓有成效。但受北极独特的合作环境及国际形势变化影响,新的制约因素正日益显现,可能阻碍中国在北极油气能源合作中的长期实效,对此有必要研判当前合作进展、面临的挑战,提出针对性建议,以在全球能源格局重构及北极能源合作形势变化的双重背景下,更好助力中国的能源安全保障。

1 北极油气资源

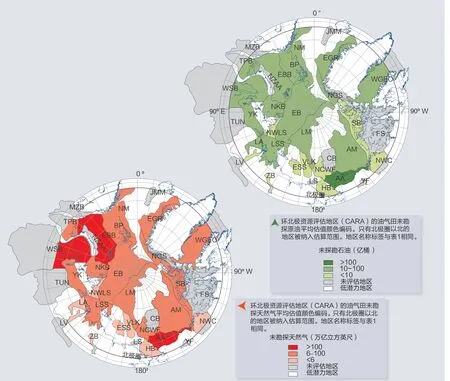

随着北极地区气候加速升温,北极油气能源的战略与经济价值日益受到各国重视。据统计,北极地区石油资源量高达900亿桶,还有高达1669万亿立方英尺的天然气和超过440亿桶的天然气凝析液(NGL),分别占全球资源量的13%、30%、20%。广泛分布在北冰洋及其沿岸,重点以俄罗斯的西西伯利亚盆地、美国的阿拉斯加区域、挪威海域的东巴伦支海盆地为主要集中区块(见表1、图1)[1]。

表1 北极地区油气资源主要集中区块及其资源评估

图1 北极未勘探油气资源分布

2 中国参与北极油气能源合作进展

2012年以来,中国正式参与北极油气能源合作进程,已取得一定进展。

2.1 中俄合作

俄罗斯在北极拥有最广阔的领土及最丰厚的油气储藏,加之其长期稳定的对华关系,是中国参与北极油气能源合作的首要伙伴。俄罗斯于2013年启动的亚马尔北极液化天然气(LNG)项目是中国参与的首个北极地区LNG合作项目。项目位于俄罗斯亚马尔半岛,地下天然气可采储量达到1.3万亿立方米,天然气凝析液可采储量6000万吨。亚马尔北极LNG项目设计建成三条年生产量550万吨LNG的生产线组合,总年产能达1650万吨,另有天然气凝析液年产能120万吨,亚马尔北极LNG已于2017年实现首次对华运输,于2019年实现一期三条生产线全部运营。

中国从该项目的动议、投融资、动工到投产和运输,全过程参与其中并发挥了关键作用。例如在难度最大的投融资方面,项目总投资超过300亿美元,其中国际融资近200亿美元。由于相关投资额度大、回报周期长、安全风险高等因素,多数国际资本不愿参与其中,中国投资支持了该项目的近60%资金,达到约165亿美元,其中的主要资金是中国进出口银行和中国开发银行融资的120亿美元,另有45亿美元来自于中国石油天然气集团有限公司和中国丝路基金入股注入的资金。中国公司也因此在股权结构中占有了重要份额,中国石油天然气集团有限公司占股20%,中国丝路基金占股9.9%。俄罗斯诺瓦泰克公司(Novatek)占股50.1%,欧洲投资者法国道达尔公司(Total)占股20%。在亚马尔北极LNG项目上,中国还提供了重要的技术支持,项目主结构钢材中国化程度超过90%,中国企业承揽了全部模块建设的85%、7艘运输船的建造以及15艘LNG运输船中14艘的运营等[2]。

由于亚马尔LNG项目的顺利投产引发了良好的回响,俄罗斯特意联合中国发起了北极LNG 2号项目,进一步扩大在北极LNG产能上的合作。北极LNG 2号项目规划于俄罗斯北极格丹半岛,是诺瓦泰克公司继亚马尔LNG项目后在北极开发的第二个大型LNG项目,总投资预计为213亿美元,LNG总产能达到1980万吨/年。如果顺利投产,其每吨LNG成本将比亚马尔LNG项目要低20%~30%。除中俄外,该项目还通过扩大合作范围以提升合作影响力,为此引入法国德希尼布公司(Technip)、沙特阿美公司(Aramco)[3]、日本三井公司(Mitsui)和三菱公司(Mitsubishi)在内的战略投资[4]共同建设,但当前该项目进程因乌克兰危机而面临国际撤资风险。

2.2 中美合作

相比于俄罗斯以天然气为主的北极油气资源,美国阿拉斯加地区资源中原油占比较高,但随着其开采的推进,原油产量出现下降,近年来加速开发天然气资源。中美在北极油气能源领域更多是单向的贸易合作,中国自2016年开始进口产自美国阿拉斯加的北极LNG。美国前任总统特朗普上任后,尝试加大对中国进口阿拉斯加北极LNG的推动力度,其于2017年访华时特意携时任阿拉斯加州长沃克同行,期间中国石化、中投海外、中国银行和阿拉斯加州政府、阿拉斯加天然气开发公司共同签署了联合开发LNG项目意向性文件,金额高达430亿美元[5],计划建设连接美国北极海岸线上的普拉德霍湾天然气开采工厂至阿拉斯加南部库克湾液化工厂的800英里天然气管道,在液化工厂装船运往东亚地区,年产量预期高达2000万吨。2018年2月,中国石油还与美国切尼尔公司(Cheniere Energy)签署了LNG购销协议,切尼尔计划每年向中国石油供应大约120万吨LNG,为期25年,采购价格约合0.99元/立方米,成为中国实现能源供应多元化的重要举措。

随着中美贸易摩擦加剧,中美北极油气能源合作进程并不顺利。2018年6月,中国为应对美国不当贸易政策而发起的反制就包含了对来自美国的北极LNG的关税加征,大幅提高了美国北极LNG的进口成本。随着国际形势动荡加之中美关系降温,中国自阿拉斯加进口的LNG数量更是加速萎缩,与美国在勘探、生产等领域的合作也已经停滞。

2.3 其他国家

中国与除美国、俄罗斯以外的其他国家并未直接开展有关北极油气能源的实质性合作,但与部分国家有过合作动议及协作。例如,挪威北部的东巴伦支海盆地油气能源资源量仅次于俄罗斯西西伯利亚盆地与美国阿拉斯加地区,长期以来国际能源领域对该地区都有合作规划兴趣。2016年中国海油出资购买巴伦支海的地质数据,中国海油与冰岛能源集团在扬马延岛附近海域的勘探合作[6]等,均曾被视作中国参与巴伦支海北极地区油气合作的试探。此外,随着国际海底管理局依据联合国海洋法公约(UNCLOS)加速规划深海资源勘探,中国国内也有提议考虑探索北冰洋公海油气能源合作,但相关合作受限于技术及国际环境,仅处于研讨阶段。

值得注意的是,中国在参与北极油气能源过程中与日本和韩国产生了协同合作。由于相近的地理位置及相似的能源需求,日本与韩国也高度重视参与北极油气能源合作。两国除与中国同样参与进口阿拉斯加北极LNG外,韩国的造船业凭借自身技术地位还参与了中俄亚马尔LNG项目中Acr7级破冰运输船的建造和运营。日本也一度加大进口亚马尔LNG的数量[7],积极参与俄罗斯北极LNG 2号项目的投资。三国还通过2016开始的中日韩北极事务高级别对话等机制就有关北极能源问题加强协调。

3 挑战

中国以对俄合作为主的北极油气能源合作在当前国际形势变局之下出现了诸多挑战,加之其既有的部分难题,对当前中国扩大北极油气能源合作形成制约。

3.1 经济性、技术性等固有难题长期未能解决

中国参与北极油气能源合作的困难之一是北极油气能源行业部分固有难题并未随着合作的开展而顺利解决。

一是经济性长期不乐观,相关市场利润及成本控制水平一直未能达到预期。受限于普遍较差的基础设施建设,北极地区开采及加工工厂的建设和运营成本要远高于较为发达的地区。北极特殊的冻土、海冰等复杂自然条件,也相应推高了生产过程中的技术及资本投入,从而共同造成北极LNG价格长期高企。例如近期亚马尔LNG到岸价格在俄罗斯已经提供巨大优惠的情况下,依然高达5143元/吨。相比之下,中国进口LNG的最大来源地澳大利亚,其LNG到岸价格在乌克兰危机爆发后全球能源价格普遍大涨的情况下,依然低于亚马尔LNG,平均价格约为4519元/吨;来自印度尼西亚的LNG价格更是只有4167元/吨,经济性明显好于亚马尔LNG[8]。随着未来国际天然气市场价格变动,LNG价格从当前高点回落,届时来自澳大利亚及印度尼西亚的LNG价格很可能跌回4000元/吨以下,对亚马尔LNG的价格优势将比当前更加明显。来自美国阿拉斯加的LNG价格更是长期维持在8000元/吨以上,经济性更低。

二是在勘探、开采、运输等领域存在技术瓶颈。例如在对于LNG运输最为重要的破冰技术方面,当前作为北极LNG运输主力的Arc7级破冰运输船可在北极夏季实现无需专业破冰船领航独自运行;但在国际LNG需求量最大也是海冰最为复杂的冬季,Arc7级破冰运输船受到航行限制。因此无法做到全年通航,极大地制约了北极LNG运输量的稳定。关于开采对北极地质的影响及灾害预警,也仍处于科研起步阶段,对北极地理及海洋环境的认知仍然存在空白,地震勘探范围仍然有限,这也是当前北极油气开采仍然局限于陆地及近岸而未能开拓远洋区域的重要技术原因。尤为需要注意的是,随着美欧对中国科技打压,当前中国在北极油气开采领域面临的技术局限态势可能出现进一步恶化的风险。美欧对中国发起技术“脱钩”,同时其在与盟友外的其他国家进行合作时,常常以合作的安全性为由限制乃至中断其中可能涉及科技合作的领域,使得中国在北极相关领域无论是基础科学还是技术研究都将不得不被迫独立进行,客观上增大了技术突破的难度。

3.2 环保正超越气候变化日渐成为北极油气能源合作的最大舆论阻力

全球气候变化议题曾一度是北极油气能源开发领域面临的最大舆论压力来源,但近年来北极环境议题的影响力加速上升,热度正逐渐显现超越北极气候变化议题的态势,并对北极油气能源合作形成强大阻力。例如美国国内近年来对阿拉斯加海岸生态威胁持续关注,奥巴马政府时期就曾多次取消北极开采工程,还于2016年底发布禁令,以石油开采可能危害海洋生物环境为由,禁止在北极附近的美国联邦水域新开油田。该禁令在特朗普政府多次试图推翻的情况下,依然以通过地方法院判决的形式强行维持至今。此外,美欧近年来在北极相关环境议题上着重强调所谓生产过程的“高标准”“低污染”等概念,借助国际舆论固有的对中国环保水平低下的偏见,宣扬中俄亚马尔等项目及LNG在北极运输过程中可能出现的环境污染问题,对中国参与北极油气能源合作形成有针对性的阻击。受其影响,北极理事会有关环境的讨论中涉及油气开采过程的污染等相关议题的热度,及中国因此遭受的国际舆论压力均同步出现上升。

3.3 乌克兰危机后北极格局调整的影响

中国参与北极油气合作近期面临的新挑战是乌克兰危机后国际形势变化造成中国参与北极能源合作面临诸多新障碍。一是美欧逐步加大的对俄制裁使得俄罗斯相关合作环境严重恶化,大量跨国企业顾虑与俄罗斯的合作可能引来美国二级制裁而降低乃至中断相关业务,中国企业也有此类情况。随着俄罗斯遭受的制裁继续加码,受波及的不仅局限于能源企业,同样极为重要的金融、航运企业也正逐渐退出与俄合作,极大影响中俄北极油气能源合作的融资、运输乃至结算。二是美欧在北极联手推动对俄罗斯的孤立政策使得北极合作氛围迅速转冷。当前美欧在北极事务上中断与俄罗斯近乎一切双边、多边合作,俄罗斯不仅被排除在北极理事会外,此前与挪威曾一度进展良好的海上石油勘探合作被强行中止,北极LNG 2号项目中的法国道达尔公司及日本三菱公司也遭受巨大退出压力。未来中国以对俄合作为主的参与模式,可能随着俄罗斯孤立态势的延续,面临被迫与俄绑定,缺乏其他国际力量参与的难题。三是乌克兰危机后各国均面临一定的能源安全隐患,尤其是欧洲能源焦虑十分严重,当前美国、欧盟及北欧国家在各自的北极政策中正着重强化自身对既有北极能源的掌控,客观上加大了中国与美欧在北极油气能源领域的竞争。

4 政策建议

尽管当前中国参与北极油气能源合作面临日益严峻的环境,但随着中国国力的进一步提升,中国有能力主动推进相关合作条件的改善。中国可通过进一步重视北极油气能源对中国能源安全的战略价值,以管道天然气及技术突破为重点,在国际环境恶化的背景下,维持好对北极能源合作的有效参与。

4.1 从国家能源安全的战略高度重点加大中俄北极管道天然气开发建设力度

中国需要从国家能源安全的战略高度认识中国对北极油气能源的参与。随着中美战略竞争加剧,东海、台海、南海乃至印度洋局势不稳,航线安全风险日益上升,中国传统上依赖海湾原油的能源体系将面临更大威胁。尽管北极油气在中短期内经济性很难媲美海湾原油,但其政治意义及战略价值足以弥补投资亏损,因此中国一定要加大对北极油气能源合作的投入。

在具体的重点方向上,中国应首要加强与俄罗斯在北极地区的管道天然气建设。一是管道气经济性较好,技术方面较为成熟完善,其对运输途经地区基础设施的需求也更低,是相比LNG而言更需要强化的中俄北极油气合作方式。二是俄北极管道气的输送路径主要是通过俄罗斯西伯利亚地区及蒙古国[9],出现政治、军事安全的风险相比于LNG经过的海路航线更低。三是随着中俄北极管道建设及其与国内管道网络加大联通,将对中国中西部等内陆地区的能源供给更为有利,可直接减轻海运LNG到岸后仍需向内陆地区分散的运输压力,进一步提高经济性。

4.2 发挥好新型举国体制的技术创新优势,重点攻关环境及航运技术

鉴于当前北极油气能源的经济性前景短期内难以出现突破性提升,国际上依赖能源企业自发进行相关技术突破的传统科研路径很难获得足够的经济投资,故而中国需要发挥好新型举国体制在技术创新方面的优势,通过政府、科研机构、企业三个层次的联合协作,以稳固的政府战略投资为支持,统筹科研机构、人员和资源投入,减轻能源企业在技术攻关中的负担,以寻求中国在北极油气能源合作中的技术发展。

在具体技术路线上,应以环境及航运等能源企业自身较为薄弱的领域为研发重点,着力补足能源企业的固有劣势。例如加大对长期低温环境下冻土生态恢复、养护的研究,以及油气泄漏风险对海冰、北极动植物的威胁相关研究探讨,加强核放射及核污染可能对北极环境造成的损害以及在北极域内遭受核污染后如何应对的相关研究,这一方面是强化中国相关科技领域创新的必然要求,另一方面也有助于通过增进中国在国际环保技术领域的贡献来改善中国在北极能源合作上的国际形象。在航运研究方面,需进一步加快当前国内重点开展的海冰研究与航运应用的协同,特别是加大中国在具有破冰能力的LNG超级运输船领域的技术突破,尽管当前中国沪东中华造船集团已开始建造国产具备破冰功能的LNG运输船[10],但由于是初次建造,技术成熟性还有待实践加以检验,需要在使用过程中进一步完善。

4.3 利用好中国在北极气候变化议题上的巨大影响力

美国于2022年10月发布了新版《北极国家战略》,大幅提高了对北极气候变化的重视,将其提升至战略四大支柱之一的高度[11],与欧盟最新《北极政策》[12]强调北极气候合作的立场高度一致。尽管从表面上看,美欧对北极气候变化议题的重视必将进一步加大中国在北极能源问题上所遭受的舆论压力,但从机遇的角度看,中国也将凭借自身对气候治理的重要价值,成为美欧在北极气候合作中全力争取的对象,这反而将为中国加大在北极能源问题上的话语权创造机会。对此,中国可在联合国气候大会为代表的全球气候变化治理机制及北极理事会为代表的北极区域治理机制中就北极气候变化问题积极发声,向美欧明确中国关切,并联合日本、韩国、印度等在此问题上与中国利益及立场相近的国家,加大中国在北极能源问题上的国际支持力量。

中国还可以在国内高校及智库层面加大与美欧高校、智库开展北极气候变化领域的交流和研讨,以尽快加强对美欧气候议题重心发展方向的认识,也有助于在当前中国美欧北极油气合作暂时面临停滞的情况下,维持好相关沟通与对话渠道,为将来形势转圜后重启合作打好基础。特别是鉴于美国国内特别是阿拉斯加州对加大北极油气开采的动力犹存,中国与美国在北极气候议题上的合作将客观上为双边能源领域的协调创造新空间。

随着北极油气日益受到各国重视,其对全球能源格局的影响也将日益增大。虽然中国受制于自身非北极国家的地理限制,很难掌控或主导在北极域内的油气能源开采,但这不妨碍中国凭借自身在全球能源产业链及在国际市场上强大的需求而加强自身在北极油气能源合作中的主动权,从而实现国际北极油气能源合作与中国能源安全的“双赢”。