跨境资本流动的规律特点及对油气企业的影响

2023-01-12康煜段艺璇李春烁刘扬

康煜,段艺璇,,李春烁,刘扬

(1.中国石油集团经济技术研究院;2.中国石油大学(北京)经济管理学院)

跨境资本流动是影响全球金融稳定的关键因素,流动趋势的变化带来一系列连锁反应,对世界经济产生重要影响,深刻影响着利率、汇率、油价。近期,受美国紧缩货币政策、乌克兰危机和疫情反弹的影响,跨境资本连续数月流出新兴市场,引发各界高度关注。深入研究跨境资本流动的历史规律和未来走势,对油气企业把握宏观经济形势、规避相关风险具有重要意义。

1 跨境资本流动的概念及历史规律

随着经济全球化发展、各国信息和沟通成本不断降低,跨境资本流动规模和波动性日益增加,对世界经济发展、全球金融稳定等形成了较大冲击,引起了国际组织和学术界的高度关注。

1.1 跨境资本流动的概念及相关文献

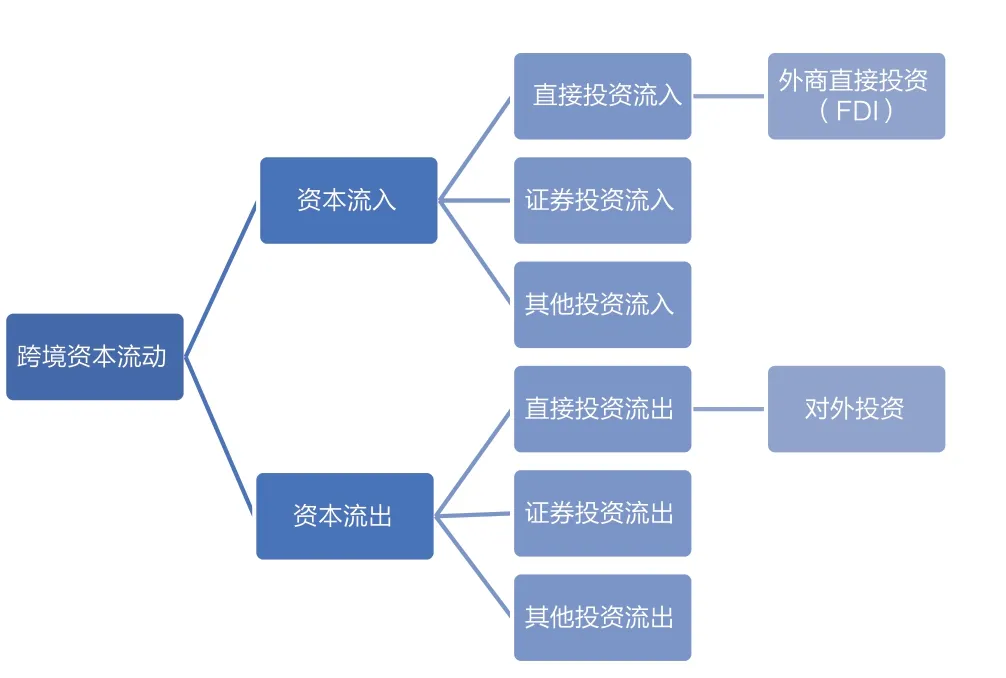

根据国际货币基金组织(IMF)的定义,跨境资本流动是资本在国家之间的转移,反映一个经济体资金的流入流出状况。国际上主要采用国际收支平衡表的资本和金融项目进行度量,包括直接投资、证券投资和其他投资等,不包括储备资产变动(见图1)。中国除了使用国际货币基金组织公布的国际收支平衡表数据外,还通过跨境收付额、结售汇数据等指标,从多个方面监测跨境资金流动情况。

图1 跨境资本流动构成

学者们对跨境资本流动分类、影响跨境资本流动的因素以及跨境资本流动带来的影响等进行了研究。在跨境资本流动分类方面,学者们按照不同标准分别划分为长期、短期流动,合法、非合法流动,官方、私人流动等。国际货币基金组织《国际收支手册》从期限层面出发,认为一年以内的借贷、投资为短期跨境资本流动,一年及以上的借贷或投资为长期跨境资本流动;Chuhan等(1996),宋文兵(1999)等学者从资金流动目标角度出发,认为基于投机目的的跨境流动资金为短期流动,基于投资目的的跨境流动资金为长期流动;刘仁伍等(2008),石刚和王琛伟(2014)等学者研究认为,若资金流动期限短且流动方向易发生改变和逆转,资金流动性强,则为短期流动资金,若资金流动方向不易发生逆转,流动性较弱,则为长期流动资金。合法、非合法性主要从资金流动渠道是否合法角度进行划分,非合法性流动一般包括“地下钱庄”“资本外逃”“热钱”等,统计难度较大。官方跨境资本流动主要包括储备资产变动,私人跨境资本流动主要指居民个人、企业等进行的投资等。

跨境资本流动的影响因素主要包括推动因素和拉动因素,两类因素共同决定跨境资本流动情况。推动因素主要是全球因素,包括全球风险规避程度、美国等中心国家货币政策、全球经济增速、国际油价等。大多数研究认为全球风险加剧将会抑制资本流动(Fratzscher,2012;Rey,2015;Kalemli-Özcan,et al,2018);美国等国家的货币政策调整将引发跨境资本流动方向和规模的变化(Fratzscher,2012;Forbes and Warnock,2012;IMF,2020)。拉动因素是指各国经济增速、物价水平、利率水平等经济基本面和贸易开放程度、资本账户开放程度等结构性因素。

还有很多学者从经济发展、汇率波动、股市波动等方面对跨境资本流动的影响进行了分析,其中对经济发展的影响尚未形成一致结论。许多文献普遍认为外商直接投资(FDI)类的跨境资本流动有助于拉动经济发展(Butkiewicz and Yanikkaya,2008;Aizenman et al,2013),但资本流动的波动性可能对经济造成负面影响(Lensink and Morrissey,2001)。在汇率和利率波动、股市波动等金融风险方面,多数文献普遍认为频繁大规模的跨境资本流动将增加金融脆弱性(Petroulas,2004),大规模资金流动将加剧汇率波动,资金流入国货币升值(Ibarra,2011;Aizenman and Binici,2016),大规模资金流出将造成流出国货币大幅贬值,甚至爆发货币危机(Reinhart and Rogoff,2013)。

1.2 跨境资本流动的历史规律

根据张明、肖立晟(2014),肖卫国、兰晓梅(2007),黄宪(2019)和张少东(2022)等学者使用的跨境资本流动测算方法,本文采用如下跨境资本流动衡量公式,运用国际货币基金组织统计的各国国际收支平衡表,计算重点国家跨境资本的流动情况。

总资本流入=直接投资负债+证券投资负债+其他投资负债

总资本流出=直接投资资产+证券投资资产+其他投资资产

净资本流入=总资本流入-总资本流出

整体上看,进入本世纪以来,跨境资本流动主要经历了两大阶段,分别是2000-2013年国际资本高强度流入新兴市场,2014年以来国际资本开始从新兴经济体流出。其中美国凭借发达的金融市场在各个阶段均为资本净流入国,中国凭借高经济增速在多数年份维持资本净流入(见图2)。

图2 2000-2020年跨境资本流动与主要经济指标

根据历史数据与统计,可以看出跨境资本流动呈现以下几个规律。

一是历次美元进入加息周期都引发国际资本大规模回流美国。美国等发达国家货币政策调整是全球流动性的重要驱动因素,美国加息上调基准利率将增加美元金融资产收益率,吸引资金回流美国。2000年以来,美联储分别于1999-2000年、2004-2006年和2015-2018年先后进行了3轮加息,同期全球资本分别净流入美国340亿美元、580亿美元和6400亿美元。在美联储加息周期中,大量资本回流美国导致其他发达国家跨境资本平均净流入规模显著减少,发展中国家面临资本净流出。

二是地缘政治冲突造成资本从新兴市场回流美国。避险情绪是影响国际资本流动的重要因素(Rey,2015;Cerutti,et al,2014),当国际市场环境恶化,投资风险大幅攀升时,资金提供者和投资者将表现出明显的避险倾向,推动国际资本流入安全性较高的发达国家,其中美元资产是国际资本避险的首要选择。2000年以来,全球共经历了11次地缘政治冲突事件,均引发国际资本不同程度回流美国。其中,伊拉克战争、利比亚战争、克里米亚冲突分别造成资本流入美国达5390亿美元、5068亿美元、2392亿美元。但是,当美国成为地缘政治冲突的直接参与方时,国际金融市场关于资产的相对风险定价会发生改变,导致净流入美国的资本规模出现下降,国际资本转而流入其他发达经济体。例如,2018年中美贸易争端使净流入美国的资本由2017年的3669亿美元下降至2018年的3329亿美元。

三是一国经济有良好发展前景会吸引资本流入。经济发展是吸引资金流入的核心内在决定性因素,一般而言,当一国经济高速增长时,将吸引国际投资资金流入(刘连舸,2022)。2008年世界金融危机发生后,全球经济放缓,中国经济在扩张性财政货币政策刺激下维持高速增长,资本净流入规模从2008年的371亿美元迅速增至2011年的2600亿美元。2014年开始,随着中国经济增速回落,资本开始流出并且规模不断扩大,2015年和2016年资本净流出规模均超过4000亿美元。此后,随着中国稳定宏观经济政策的出台,经济企稳向好,跨境资本又呈现流入态势。

2 近期跨境资本流动特点分析及展望

受美国紧缩货币政策、乌克兰危机和疫情反弹等多方面因素影响,市场避险情绪迅速升温,吸引跨境资本大幅回流美国。预计2022年下半年资本将继续回流美国,使新兴市场国家面临资本流出压力,中国大概率可保持资本净流入,但流入规模可能呈下降趋势。

2.1 当前跨境资本流动的结构特征

进入2022年以来,美联储收紧货币政策叠加乌克兰危机,吸引大量国际资本回流美国,新兴市场遭遇资本流出,但中国整体保持资本净流入。

2.1.1 跨境资本大规模回流美国

2022年9月份美国财政部《国际资本流动报告》显示,2022年1-7月,国际资本净流入规模为9293.77亿美元(见表1),较上年同期增长28.34%。其中,1-2月,市场对美联储加息缩表的预期迅速增强,引发国际资本净流入规模高达4610亿美元。乌克兰危机爆发后,资本回流美国的规模不如预期。主要是由于加息缩表陆续落地,资本回流有所趋缓。美国通货膨胀率攀升对经济增长形成拖累,美债收益率持续上升增大违约风险,以及对俄实施金融制裁引发市场对美元信用的担忧,导致海外官方投资者大幅减持美债,3月和4月,减持美债规模分别高达973亿美元、1583亿美元,外资持仓量降至2021年5月以来低位。前三大美债持有国日本、中国、英国4月净抛售美债额分别高达362亿美元、139亿美元、222亿美元。受美联储大幅加息预期和投资者避险情绪上升等因素影响,5月跨境资本流入美国规模大幅增长,海外官方投资者减持美债规模降至337亿美元。

表1 美国国际资本净流入情况

2.1.2 新兴市场资本流出压力大增

根据国际金融协会(IIF)统计,2022年1-7月,新兴市场资本净流出138亿美元,而上年同期呈资本大幅流入态势。2022年1-2月,随着疫情好转,新兴市场实现资本净流入187亿美元。2月乌克兰危机爆发后,大量避险资金开始从新兴市场撤出,叠加美联储加息影响,导致3-7月连续5个月出现资本净流出,流出规模高达326亿美元。由于全球能源供应紧张和大宗商品价格持续上涨,新兴市场资本流动出现分化。巴西和墨西哥等大宗商品出口国未出现资本大幅流出现象,3月逆势吸引108亿美元资本流入。从流动渠道看,股市由于风险更高、流动性更好,受到的影响也大于债市。2022年1-7月,新兴市场(含中国)股市累计净流出133亿美元,债市(含中国)累计净流入16亿美元。

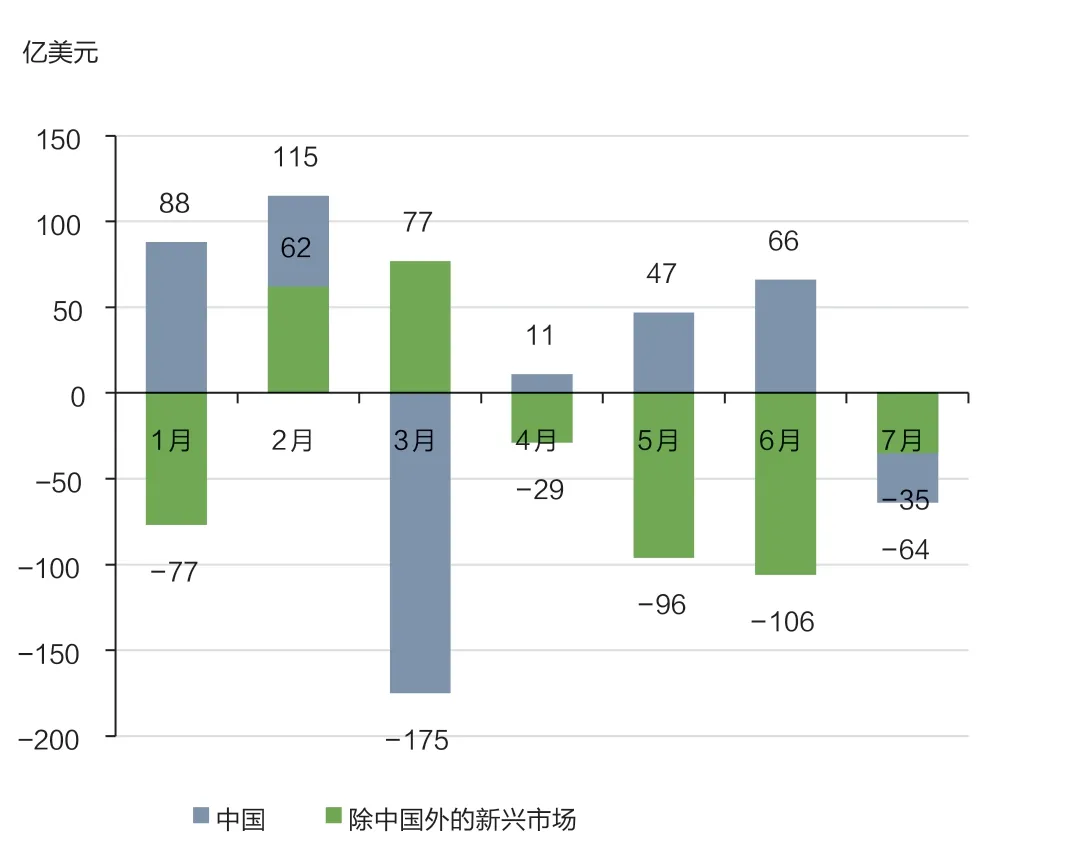

2.1.3 中国整体呈现资本净流入

中国国内疫情多点爆发和经济面临需求收缩、供给冲击和预期转弱三重压力,导致中国经济增长承压。根据国际金融协会统计,2022年3月份中国出现175亿美元(112亿美元债券和63亿美元股票)的资本外流(见图3),是自2020年9月以来首次净流出。但中国经济韧性整体较强,在一系列稳增长政策推动下,4月份股债市场的资本流入出现回升,整体呈现净流入态势,好于其他新兴市场国家。2022年1-7月中国跨境资本累计净流入66亿美元,其中股市净流入152亿美元,债市净流出86亿美元。

图3 2022年新兴市场资本流入情况

2.2 2022年下半年跨境资本流动展望

当前,地缘冲突和疫情导致的供应链不稳定正在持续推高各国通货膨胀水平。2022年6月,土耳其、斯里兰卡、俄罗斯、美国、欧元区等CPI同比分别达到78.6%、54.6%、15.9%、9.1%、8.6%。美国为抗击通货膨胀将继续激进加息,在全球化遭遇逆流的背景下,预计全球经济面临的滞胀风险将长期持续。结合历史规律综合判断,整体看2022年下半年跨境资本呈现3个特点。

一是跨境资本仍将继续回流美国,规模取决于未来美国加息缩表节奏和本国经济走势。2022年6月美国CPI续创40年新高,将迫使美联储采取更大幅度的加息力度。9月份,美联储连续第三次加息75个基点,并发表不惜衰退也要坚持加息的鹰派言论,将继续吸引资本回流美国。但同时,美国通货膨胀飙升不断推高本国生产和生活成本,增大经济衰退风险。国际货币基金组织、摩根士丹利等机构已经下调了美国经济增速预期。截至2022年9月30日,标普500指数较2022年年初已经下跌25.25%。美国如果经济陷入滞胀,将降低对全球投资者的吸引力,制约资本回流规模。不过,如果全球经济出现衰退,避险情绪将再次推动国际资本回流美国。

二是新兴市场国家将面临较大的资本流出压力。面临通货膨胀高企、供应链不稳定、美联储加息多重压力,2022年下半年新兴市场国家将继续呈现资本净流出趋势。大宗商品出口国资本流入情况取决于大宗商品价格走势。股市作为高风险资产领域,仍将面临较大规模的资本流出。

三是中国大概率能够保持资本净流入。2022年下半年,随着疫情好转、防控措施的调整以及稳增长政策的推动,中国经济将逐步呈现消费复苏、生产重启、制造业投资回暖的态势,吸引跨境资本持续流入。流入的规模受到出口增速、疫情控制等多方面因素影响。

3 跨境资本流动趋势对油气企业的影响

跨境资本回流美国,将直接或间接推高全球利率水平,推动美元升值,增加全球金融不稳定性,导致油气企业面临资源国债务风险提升、融资成本增大、汇率风险加大、油价下行等多重压力。

3.1 推动全球利率水平攀升,增大资源国债务违约风险,增加企业海外融资成本

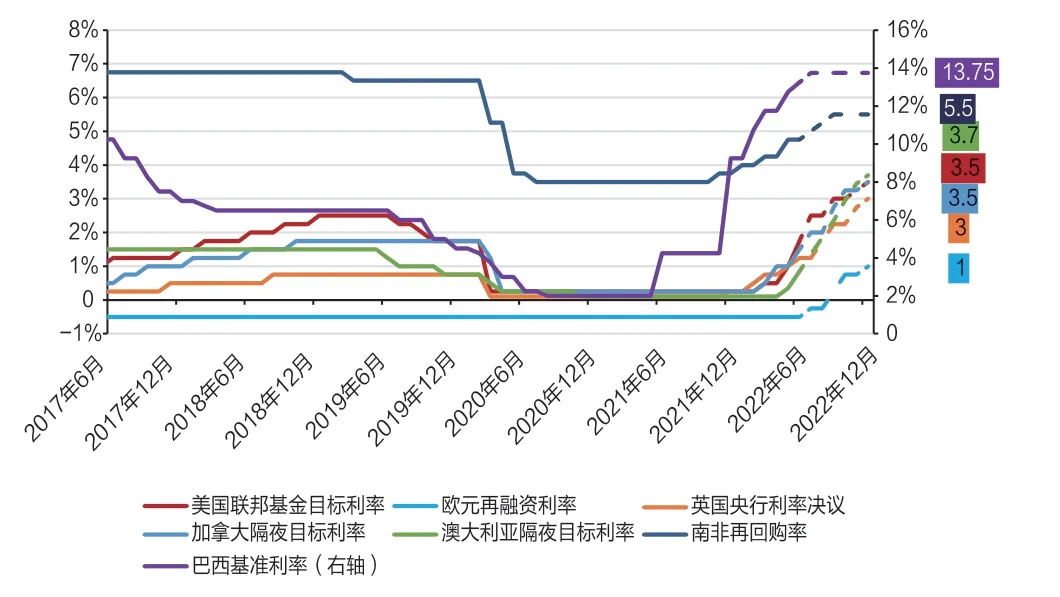

从历史上看,美联储加息将推动全球利率上升,外债高企的新兴市场国家面临较大的债务偿还压力,债务违约风险大幅增加。例如,1982年美联储加息后美元持续走强,石油价格走弱,以油气行业为主的拉美国家经常账户余额和经济形势恶化,外汇储备下降,偿债能力降低,引发金融危机。2022年,为了抗击通货膨胀、缓解资本大量回流美国可能引发的外流压力,各国央行纷纷跟进美联储加息(见图4),形成了20多年来范围最广的货币紧缩。根据美国银行全球研究数据,2022年上半年,全球央行已累计加息124次,不断推高全球利率水平。

图4 各国基准利率走势及预测

当前全球债务高企,国际金融协会2022年2月23日发布的《全球债务监测》报告显示,2021年全球债务总额首次突破300万亿美元,其中新增债务超过80%来自新兴市场。全球利率水平提高,将增加新兴市场国家偿债成本,导致债务风险显著增大。从中国油气企业进口资源的主要来源国家看,哈萨克斯坦、乍得、尼日尔、俄罗斯、巴西等国外债依赖程度较高(见表2),利率上升将增大这些国家的债务违约风险,进而导致中国油气企业境外合作面临较大的资产风险和安全风险。

表2 主要资源国外债情况

另一方面,近年来中国油气企业加大海外投资和收并购力度,需要大量的资金支持。根据彭博统计,中国油气企业发行美元债券总额已超过116亿美元。利率水平上升将增大中国油气企业在海外资本市场上发债和再融资成本,增加企业财务压力。

3.2 推动美元指数不断走高,增大其他货币贬值压力,增加企业汇率风险

美联储加息不断推高美元指数,吸引跨境资本回流美国,新兴市场国家短期遭遇大规模资本出逃,货币面临较大贬值压力,可能发生货币危机。1994年美联储加息推动美元走强,墨西哥持续面临资金流出,同时墨西哥外汇储备有限,难以维持汇率稳定,于1994年放弃固定汇率,货币大幅贬值,爆发金融危机。2022年美联储加息叠加乌克兰危机,引发全球能源供应紧张和大宗商品价格高位运行,造成了资源出口国和资源进口国货币走势分化(见图5)。

图5 2022年部分国家汇率涨跌幅

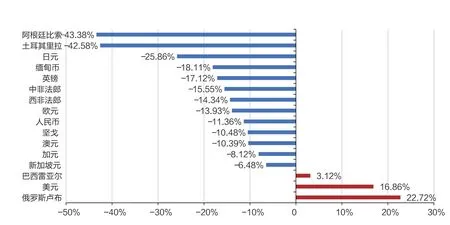

资源进口型国家货币贬值压力较大。截至2022年9月30日,日元受美元走强和大宗商品价格上涨等因素影响,汇率较年初大幅贬值25.86%;欧元由于欧洲能源短缺和通货膨胀飙升,汇率较年初大幅贬值14.15%;人民币在国内疫情反弹、资金回流美国、大宗商品价格高企等因素影响下,汇率较年初贬值11.29%。随着国际资本持续回流美国,资源进口型发达国家和大部分新兴市场国家将继续面临货币贬值压力。

巴西、墨西哥等资源出口国,受益于大宗商品价格大幅上涨和出口需求快速上升,资本外流规模有限,汇率较为坚挺。但是,资源出口型国家汇率与大宗商品价格高度相关,一旦大宗商品价格出现回调,大量国际资本将流出资源出口型国家,巴西等国也存在货币贬值风险。2022年6月中旬国际油价显著下降以来,资源出口国货币均出现不同程度贬值。如果乌克兰危机局势缓和、石油供需偏紧程度有所缓解,国际油价将进一步下调,将导致资源出口型国家货币贬值。当前,中国油气企业已在全球100多个国家和地区开展广泛的能源贸易、投资、产能、装备、技术、标准等领域合作。随着跨境资本流动引发各国汇率大幅波动,中国油气企业面临较大的汇率风险。

3.3 增加全球金融不稳定性,加大油价下行风险,对企业利润增长构成压力

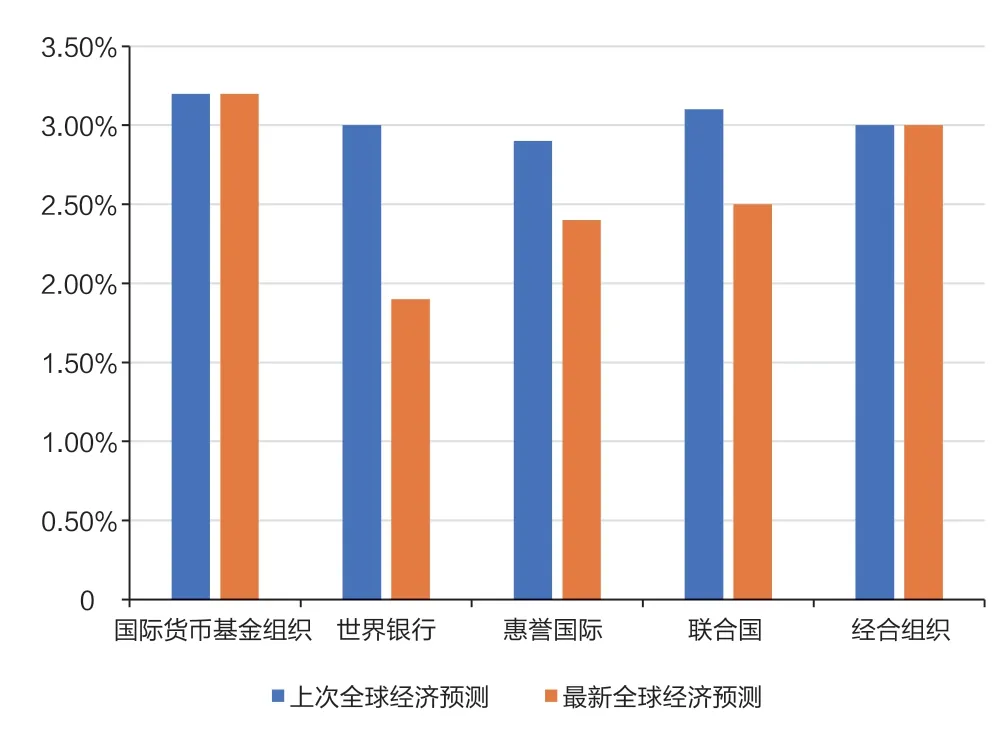

美元在国际货币体系中的重要地位使美联储货币政策调整效应外溢,并产生全球性影响。从上世纪80年代初至今,历次美联储加息都引发不同程度的经济危机和金融危机,尤其冲击新兴市场国家,美联储加息曾引发墨西哥、土耳其、阿根廷、泰国等经济较为脆弱国家发生金融危机。跨境资本大规模、大幅度流出新兴市场,容易引发跨境风险,增大金融不稳定性。MSCI(Morgan Stanley Capital International,摩根士丹利资本国际公司)新兴市场指数从2021年2月达到峰值1444.93后呈连续下跌态势,2022年9月30日为875.79,下跌39.39%。随着美联储大幅加息和资本持续流出,新兴市场经济复苏将受阻,拖累全球经济增长(见图6)。国际货币基金组织、惠誉国际、联合国等国际机构都大幅下调全球经济增长预期,德意志银行和花旗银行预计全球经济陷入衰退的可能性达到50%。

图6 2022年主要机构对全球经济增长的预测

美联储货币政策也将影响油价。一方面,美国持续大幅加息加剧美国和全球经济衰退风险,如果全球经济放缓,将降低商品需求,打击消费者信心,使得油气需求大幅下降,进而对油价构成打压。另一方面,美国量化宽松政策期间,美元持续走低导致以美元计价的石油等大宗商品价格持续走高,当货币政策转向,美联储加息时,美元流动性收缩推动美元指数高涨,以美元计价的石油价格承压。鉴于此,博程研究公司(BCA Research)等多家机构,根据过去经济衰退与油价回落的规律,预计如果2022年下半年世界经济陷入衰退,油价将出现不同幅度的下降(见表3)。油气企业业绩与油价变化高度正相关,油价下行将对油气企业利润形成负面影响。

表3 部分机构对经济衰退下的油价预测单位:美元/桶

4 思考与建议

综上分析可见,跨境资本流动呈现一定规律特点,其趋势变化将通过利率、汇率、油价渠道,对油气企业生产运营、业绩增长、风险防控等方面产生不同程度影响。因此,建议油气企业建立相应预警机制,做好风险规避的相关工作。

一是研究重点资源国债务状况,防范境外资产安全风险。为应对资本外流压力,新兴市场国家“防御式”加息将继续导致部分自身经济较为脆弱的国家债务风险大幅上升。一旦发生债务危机叠加粮食危机可能引发区域动荡,增大油气企业海外投资合作风险。建议加强对巴西、阿根廷、哈萨克斯坦等国经济和资本流动的跟踪研判,提前防范安全风险。

二是妥善安排融资币种结构,控制债务成本。全球多国央行跟进美联储加息将推高全球利率水平,增加债务融资成本。建议油气企业提前谋划境外融资,合理使用金融衍生品锁定合适利率,对冲利率上行风险。

三是加强跟踪研究,做好汇率风险管理。资本外流将加大包括中国在内的大多数国家货币贬值压力,建议油气企业持续跟踪分析人民币和重点国家货币汇率走势,关注大宗商品价格回落引发卢布、坚戈、雷亚尔汇率出现大幅贬值的风险,有效发挥期货套期保值功能,规避汇率大幅波动风险。

四是做好应对预案,防范油气价格大幅波动风险。高度关注经济衰退和需求减弱对油气价格的下行压力,结合以往经验,坚持精准投资、效益投资和低成本发展战略,调整国内生产节奏,优化油气资源配置,研究一系列逆周期策略工具包,确保企业平稳运行。同时合理使用套期保值工具,提前锁定价格,降低价格波动风险。