江苏省奶牛养殖结构与成本收益变迁研究

2023-01-10还红华程金花王慧利

还红华, 程金花, 王慧利

(江苏省农业科学院,江苏南京 210014)

奶业是我国畜牧业的重要组成部分,其产值占畜牧业总产值约3.8%[1]。自2018年,我国提出奶业振兴战略以来,奶业进入了快速发展期,奶牛养殖规模化、标准化和现代化水平不断提升,生产效率大幅提升,满足了人们对不同类型动物蛋白的消费需求。然而,受资源环境制约,国内奶牛养殖成本始终居高不下,比奶业发达国家高约50%[2],直接影响了产业链底端养殖环节的利润。

国内学者在不同规模或地区奶牛养殖成本效益比较分析方面已有比较成熟的研究。杨利等在对养殖场深入调研和数据分析的基础上分析比较了北京市规模化奶牛养殖场的成本收益情况,通过计量经济学模型对影响成本收益的因素进行了分析[3]。尹春洋利用2004—2011年《全国农产品成本收益资料汇编》,以牛奶单位质量为基础,对不同养殖规模奶牛的成本效益进行了分析,表明散养和小规模养殖更具有成本优势,提出要提高奶农组织化程度,逐步推进奶牛规模养殖的发展[4]。张曼玉等采用成本收益法和数据包络分析研究了不同规模下我国奶牛养殖效益及生产效率,表明规模化养殖具有一定的比较优势,是我国奶牛养殖的重点发展方向[5]。郭策和马长海对比了河北省、奶牛生产优势地区和全国小规模奶牛养殖的成本效益,结果表明,2004—2013年间河北省小规模养殖成本呈逐年递增趋势,其平均成本利润率达最高水平,具有一定的比较优势[6]。杨晓彤等对比了中荷两国奶牛养殖在原料奶价格、单产水平、养殖成本和养殖效益方面的差异,提出我国原料奶价格长期高于荷兰和国际水平,存在单产水平较低、饲料成本和人工成本较高、规模经济效益尚未凸显等问题[7]。

已有研究主要基于成本效益比较,且主要分析全国或优势产区的奶业竞争力,鲜有针对非重点或优势地区奶牛养殖成本收益的分析。江苏地区经济发达、城镇化率高,历来不是全国奶业发展的重点区域,为确保稳定的奶源自给率,江苏明确了奶业现代化、高质量发展走在前列的目标定位[8],在中大型规模养殖比例、牛奶产量等方面均取得了良好成效。奶牛养殖处于产业链的最低端,承受着巨大的市场风险,其生产效率和经济效益直接影响着产业链的各个环节[9]。本研究通过数据分析,阐述近10年来江苏奶牛养殖业的发展特征,分析江苏奶牛养殖业的成本收益变化及其影响因素,为建设高质量奶源基地、提高江苏地区奶牛养殖收益提供数据支撑,并对落实奶业振兴战略、提高江苏奶业竞争力提出相关政策建议。

1 数据来源及其说明

本研究生产数据分别来源于《江苏统计年鉴(2011—2020)》和《江苏省农村统计年鉴(2011—2020)》,成本收益数据来源于《全国农产品成本收益资料汇编(2011—2020)》,规模养殖数据来源于行业主管部门统计数据。按年末存栏量将不同规模养殖场界定为:≤49头为散户和小规模,50~499头为中规模,≥500头为大规模[10]。根据江苏省的实际情况,散户和小规模养殖场的年末存栏比例不足1%,因此在进行成本收益对比分析时只考虑中规模和大规模养殖场。

2 江苏省奶牛养殖业发展特征与变迁

2.1 奶牛养殖量和生产水平总体平稳

由图1可知,近10年,江苏省奶牛养殖量和产奶量总体保持平稳,2016年养殖量和产奶量数据的大幅度下降主要是由于第三次农业普查数据接轨调整所致[11],在奶牛养殖量总体未变的情况下,产奶量在2019年出现大幅度提升。从发展趋势观察,全省的养殖量和产奶量总体趋势与全国一致,养殖量和产奶量占全国的比重在2%以下,产奶量的占比高于存栏量占比,表明江苏地区的奶牛生产水平相对较高(图2)。而从不同规模的生产水平衡量,除个别年份,江苏地区中规模养殖场的牛奶单产均低于全国水平;而大规模养殖场的单产远高于全国水平(图3)。

2.2 养殖方式逐步转变,规模养殖比例不断提高

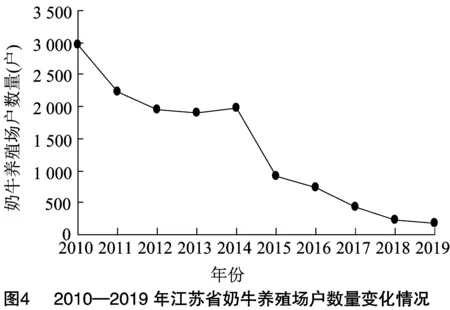

随着规模养殖的发展,全省奶牛养殖场的数量不断下降,出现了2个断崖式下降阶段。第1个阶段发生在2015年,与2010—2014年的平均水平相比,2015年的养殖场数量下降了58.9%;第2个阶段发生在2017年,与2015年相比下降了53.4%(图4)。

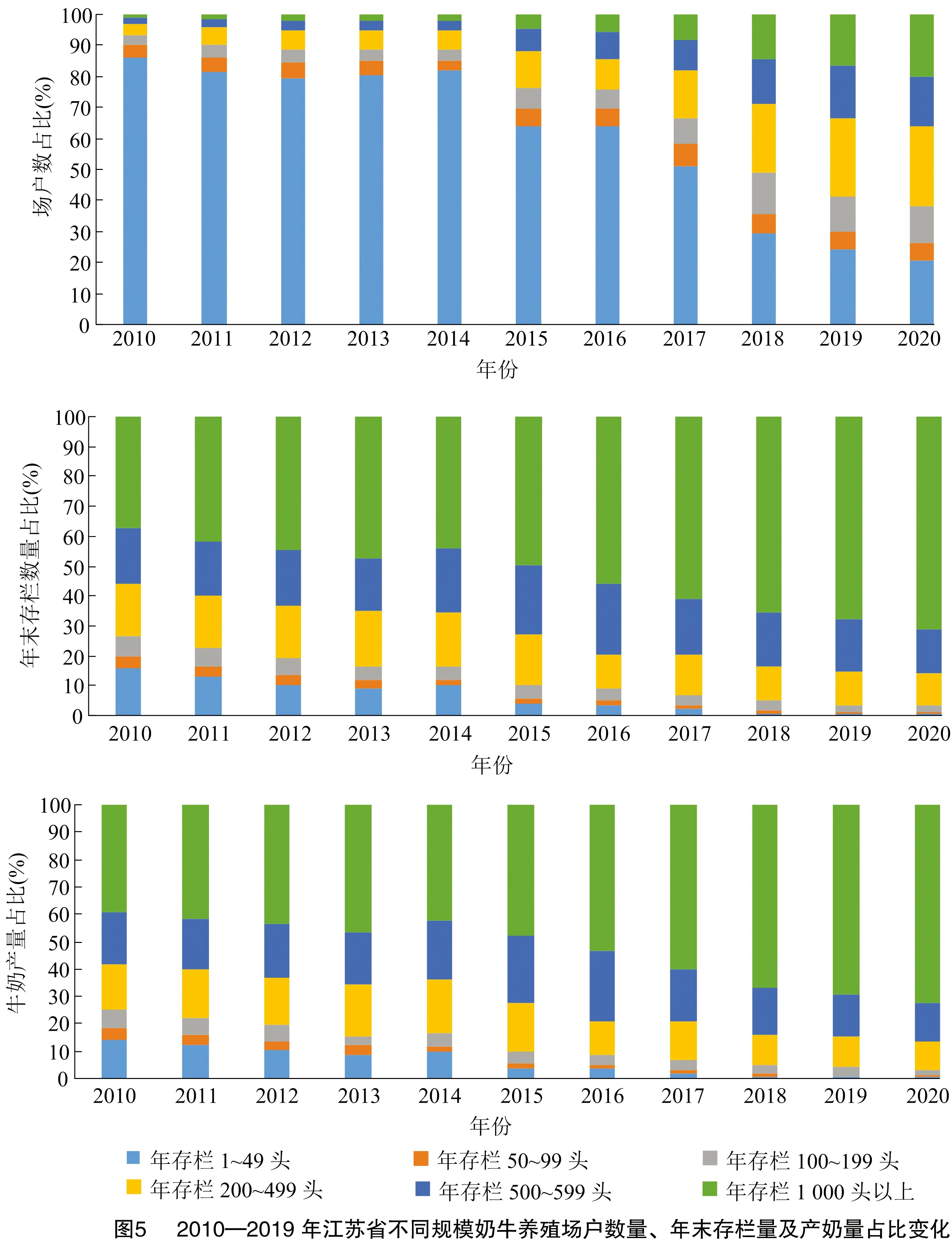

从不同规模养殖场的分布观察,散户和小规模养殖户的数量占比呈逐年下降的趋势,其年末存栏量、牛奶产量的比重也逐年降低。2010—2014年,散户和小规模养殖户数量占比约80%,其存栏量占比10%以上,产奶量占比从14.11%降至9.64%;2017年,散户和小规模养殖户的占比降至51.07%,存栏量占比2.20%,产奶量占比降至1.86%;2019年,散户和小规模养殖户的占比为20.59%,其存栏量和产奶量占比不足1%。这期间,年存栏100头以上的中大规模养殖户发展迅速,从初期约10%迅速发展至2019年的70%以上。奶牛的养殖主体和生产主体为年末存栏200头以上的中大规模养殖户,其中,尤以年存栏1 000头以上的大型养殖场为主导,其养殖量和牛奶产量占全省的70%以上(图5)。

2.3 养殖布局逐步变化,主产区优势明显

从全省的产业布局看,养殖量比较大的地区有徐州、苏州、盐城、宿迁和南京,这5个地区的奶牛养殖量和牛奶产量占全省比重60%以上,部分年份产奶量比重达70%以上。

2018年以前徐州的养殖量一直居于全省首位,2019年出现大幅下降;2010—2016年期间,苏州的年末存栏量一直维持在2万头以上,从2017年开始出现下降;盐城的养殖量逐年上升,并从2015年开始逐渐超过苏州;宿迁养殖量一直稳定维持在2万头以上;2016年以前,南京年末存栏量维持在1万头以上,而从2017年开始锐减至约3 100头(表1)。

表1 2010—2019年全省13市奶牛养殖年末存栏量

2017年之前,徐州的牛奶产量一直稳居第一,2018年有所下降;苏州的牛奶产量在2014年略升高后又于2017年开始出现回落;南京的牛奶产量从2014年开始下降,并在2017年后降至较低水平;盐城的牛奶产量除2018年出现短暂回落外,一直处于稳步上升趋势,并从2018年开始取代徐州跃居全省第一;宿迁牛奶产量在2018年出现大幅提升。此外,连云港、泰州两地在近年的奶牛养殖量保持逐年增加的趋势,其奶牛产奶量也出现大幅度增长,未来可能会加入优势产区行列。值得关注的是,宿迁地区奶牛养殖量总体保持稳定,但其牛奶产量却在近2年出现大幅度增加(表2)。

表2 2010—2019年全省13市牛奶产量

全省范围内,年末存栏1 000头以上的大规模养殖场是生产的主体;但从近5年的牛奶产量观察,各主产区的生产结构又特征各异。分析2015—2019年南京、徐州、苏州、盐城和宿迁5个地区生产主体的结构特征发现,徐州地区在各个年份年末存栏1 000头以下的规模养殖场和散户的产能优势明显;2016年之前苏州地区年末存栏50~999头的中大规模养殖场产能优势明显,随后这种优势逐渐削弱;盐城地区年存栏1 000头以上的大规模养殖场有持续的产能优势;而宿迁地区年末存栏500头以上的大规模养殖场产能优势明显(表3)。

表3 2015—2019年5个优势产区不同规模养殖场户牛奶产量分布

3 中大规模养殖场成本收益变迁分析

3.1 不同年份成本构成比较

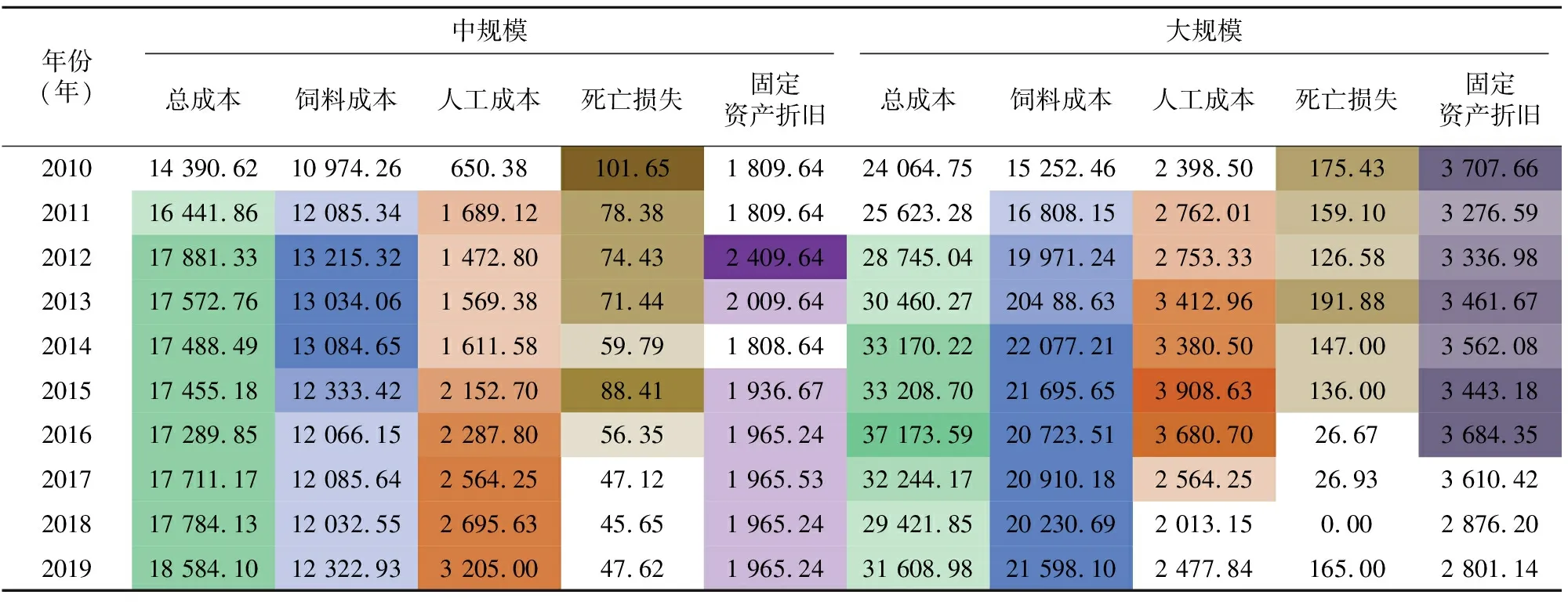

奶牛养殖成本由生产成本和土地成本2个部分构成;生产成本占总成本的比例在98%以上,包括饲料原料及其加工费、水电煤费、医疗和死亡损失费、技术服务费、设备材料费、维修管理费等直接费用,固定资产折旧费、保险费、管理费和财务费等间接费用及人工成本;中大规模养殖场人工成本主要为雇工费。

从成本的变化(表4)观察,不同规模养殖场单头奶牛的总成本均呈现逐年增加的趋势;其中,人工成本的增加幅度最大;饲料原料成本也有增加的趋势,但受原料价格变动的影响,呈起伏变化的趋势;中规模养殖场的死亡损失费呈下降趋势,一定程度上反映了管理水平的提升,而大规模养殖场的死亡损失费变动较大,说明大规模养殖场的管理水平稳定性还有待提升。

从各项成本的构成(表5)观察,饲料原料及其加工成本比例最高,其次是固定资产折旧成本和人工成本;中规模养殖场饲料原料及其加工成本比例总体呈现先升后降的趋势,这一比例在2017年之前高于大规模养殖场,而近2年又略低于大规模养殖场;中规模养殖场人工成本的比例逐年提高,固定资产折旧成本比例除个别年份外基本保持稳定;大规模养殖场人工成本比例总体表现出先升后降的趋势,而固定资产折旧成本比例总体呈下降趋势。

3.2 江苏地区中大规模养殖场单位成本、成本利润率及其与全国的比较

从不同规模养殖场单位产奶量的成本观察,由图6可知,2010—2013年江苏中规模养殖场的单位成本先升后降,同期全国中规模养殖场单位成本升降起伏明显并呈相反的变化趋势,2014年开始总体保持先降后升的趋势,且全国和江苏趋势一致;大规模养殖场的单位成本总体表现先升后降的趋势,但江苏地区变化趋势起伏较为明显,且单位成本明显高于全国。而在2019年江苏和全国不同规模养殖场的单位成本趋于一致。

表4 2010—2019年全省中大规模养殖场成本变动趋势 元/头

表5 2010—2019年中大规模养殖场成本构成比例变化趋势 %

对比江苏地区与全国不同规模养殖场成本利润率发现,由图7可知,2010—2013年间,江苏地区中规模养殖场的成本利润率远低于全国,从2014年开始出现强劲上升并远高于全国水平,但又在2019年失去这种优势;江苏地区大规模养殖场的成本利润率始终低于全国水平,甚至在部分年份出现亏损现象。而从规模比较发现,中规模养殖场的成本利润率高于大规模养殖场的成本利润率,且在江苏地区表现更为明显。从成本利润率变化趋势看,江苏地区起伏明显,而全国则保持相对稳定。该结果与单位成本变化反映出的结果一致。

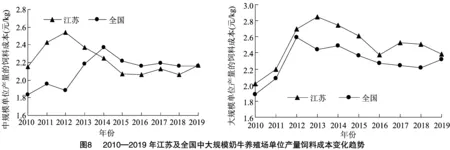

10年间,2012、2013年江苏大规模养殖场的单产水平处于谷底,而单位产奶量的饲料成本处于最高位(图8),这也可能是造成亏损的主要原因。

4 结论与讨论

近10年,江苏省奶牛生产总体保持稳定,规模养殖比例不断提高,大规模养殖场逐渐成为全省牛奶产量的主力,优势产区主要分布在徐州、盐城、宿迁等地。从成本效益看,尽管大规模养殖场的产能占比高,但中规模养殖场的成本优势更为明显,且生产效益稳定。因此,为进一步提升江苏地区奶牛养殖的效率和产业的竞争力,提出如下政策建议:

一、优化规模养殖场成本控制体系,降低养殖综合成本。首先,养殖场的终极目标是实现利润的最大化,片面追求高投入、高产量在一定时间内可能会获取丰厚的利润,但奶牛养殖是一个经年的持续过程,过分追求高产量可能会对奶牛的健康、牛奶品质造成一定的影响。分析大规模养殖场的成本构成发现,多数年份单头奶牛的死亡损失费远高于中等规模养殖场。其次,饲料成本占总成本的比例在60%以上,大规模养殖场的资金实力雄厚、易于智能化设备的应用,应大力推广精量饲喂、精细管理技术,提高饲料利用率和降低单位产奶量的饲料成本。最后,随着劳动力的稀缺、劳动力工价的增加,劳动力成本越来越高,这在中等规模养殖场表现更为明显。而从大规模养殖场的成本构成比例看,养殖设备机械化、自动化和智能化水平的提升尽管在一定范围内增加了设备投入、能耗费用,但更能降低人工成本的投入。因此,应鼓励和扶持中等规模养殖场设备的升级换代,降低人工成本,进一步提高中等规模养殖场的生产效率。

二、优化大规模养殖场内部管理,提升产出效益。从江苏的生产实际看,大规模养殖场养殖量占比高、单产水平远高于中等规模养殖场,但其单位成本高、成本利润率相对低下。如何将大规模养殖场“量”的优势进一步转化为“质”和“效”的优势是当前面临的重要课题。应引导大规模养殖场在扩量生产的同时更加注重内部管理水平和技术效率的提升,要充分利用好省内高校科研院所的科技资源,为其奶牛养殖提供技术支持,通过专题培训班提高养殖场人员的管理水平和技术水平,发挥出我省奶牛养殖的规模优势。

三、优化奶牛养殖组织方式,提高原料奶产量和质量。从江苏奶牛养殖结构的发展看,部分地区奶牛存栏量优势并不明显,但其产奶量却在近年出现大幅度增加,这提示可能会存在“跨区域”的“公司+基地(或合作社或农户)”的组织方式。“公司+基地(或合作社或农户)”的组织方式对提高生产的组织化程度、避免盲目化生产和稳定市场价格有积极的作用,但也对奶源质量造成一定的隐患。应鼓励和引导企业建立紧密的利益联结机制,通过品种、投入品、生产技术和产品收购的多方面“统一”加强对合作基地(合作社或农户)的管理,保证原料奶的品质。