数字化转型与人力资本结构:特征事实与经济后果

2023-01-09丁胜涛

汤 萱 丁胜涛 高 星

一、引言

数字技术将把人类引向何方?如今,以人工智能、大数据、云计算、区块链等为典型代表的数字技术在迅猛发展并推动生产力进步的同时,也加速了企业人力资本结构的变革,给劳动者技能要求带来了前所未有的挑战。麦肯锡全球研究院的一项研究指出,劳动力数字化是企业数字化转型的关键一环,对提升经济效益至关重要。在数字经济时代,企业需要进行数字化转型以获得持续竞争优势,提升企业价值。未来,数字化转型将在多大程度上推动人力资本结构升级,是当前亟待探讨的问题。

近年来数字经济蓬勃发展,已成为未来经济增长的重要引擎。发展数字经济的核心载体和关键任务是实现企业数字化转型。中国信息通信研究院发布的《2021年全球数字经济白皮书》显示,2020年全球数字经济规模达32.6万亿美元,占GDP比重43.7%。随着大数据、区块链、人工智能、云计算等数字技术的发展,全球逐步进入数字化时代,企业数字化转型成为释放我国经济潜力的关键。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,“以数字化转型整体驱动生产方式、生活方式和治理方式变革”,指出要加快数字化建设,以数字技术赋能传统产业转型升级,壮大经济发展新引擎。另外,在新冠肺炎疫情的考验下,实体经济面临巨大的挑战,所有企业被迫加快了数字化转型进程,数字化转型领军企业在疫情中展现出更强的抗压力和恢复力。同时,党的二十大也提出,要加快发展数字经济,促进数字经济和实体经济深度融合,从而推动经济实现高质量发展,全面建设社会主义现代化国家。由此可以看出,在当前时代背景下,推动企业数字化转型是提高我国企业质量效益和核心竞争力的关键所在。

与传统的企业信息化相比,企业数字化转型本质上是对企业更深层次的重塑与再造。中国信息通信研究院研究发现,数字经济发展给企业治理模式带来了深刻变化,即由经验判断的模糊治理模式转变为数据驱动的精细化治理模式。因此,企业必须进行战略调整以适应数字经济时代特征,推动企业数字化转型从而实现高质量发展。企业数字化转型的核心路径是新型能力建设,为深化应用新一代信息技术,企业必须提升内部组织能力。资源是推动能力提升的基础,为适应组织能力提升,数字经济下的设施资源、人力资源、技术资源及数据资源会相应调整升级。具体地,在数字化转型中,企业会以改善员工数字技能、聘用数字化管理人员等方式推动组织能力升级。①Kane G C, Palmer D, Phillips A N, et al., “Strategy, Not Technology, Drives Digital Transformation”, in MIT Sloan Management Review, 2015, Vol.14, No.1, pp.1—25.可以看出,数字化转型将更大程度激发企业挖掘人力资本的增值能力,充分调整人力资本结构、优化资源配置以适应数字化时代的要求。从宏观视角来看,人力资本是经济发展的关键要素;而对微观企业自身,人力资本由于其难以模仿性而成为可持续竞争优势的来源,从而形成企业核心竞争力,对提升企业产品质量至关重要。②Campbell B A, Coff R, Kryscynski D, “Rethinking Sustained Competitive Advantage from Human Capital”, in Academy of Management Review, 2012, Vol.37,No.3, pp.376—395.显然,人力资本具有高度重要性,为适应当前经济高质量发展要求应深度挖掘人力资本价值。中国长期存在的“重物质资本,轻人力资本”模式已不适用于当前经济发展要求。③刘啟仁、赵灿:《税收政策激励与企业人力资本升级》,《经济研究》2020年第4期,第70—85页。数字化转型必然推动企业调整长期战略规划,重新构建人力资本结构,将充分发挥人力资本的边际报酬递增生产力属性,促进企业长期利益发展。

遗憾的是目前还没有文献将数字化转型和人力资本结构联系起来,二者之间的关系只能从现有文献中推断出来。一方面,数字化转型必然带来企业组织能力的升级,通过数字技术创造新的价值途径,④Franke N, Von Hippel E,“Satisfying Heterogeneous User Needs via Innovation Toolkits: The Case of Apache Security Software”, in Research Policy, 2003, Vol.32, No.7, pp.1199—1215.推动企业进行结构性改革。数字化转型的根本任务是价值体系的优化、创新和重构,而人力资本则是提升产品质量、推动企业优化价值体系的关键因素。①Verhoogen E A,“Trade, Quality Upgrading, and Wage Inequality in the Mexican Manufacturing Sector”, in The Quarterly Journal of Economics, 2008, Vol. 123,No.2, pp.489—530.由此可以看出,数字化转型必定会通过推动人力资本结构的升级来实现其主体现实需要。②肖旭、戚聿东:《产业数字化转型的价值维度与理论逻辑》,《改革》2019年第8期,第61—70页。对企业来说,数字化转型是一项长期艰巨的任务,需要企业全面布局应对技术、人才培养等各方面挑战,③吕铁:《传统产业数字化转型的趋向与路径》,《人民论坛·学术前沿》2019年第18期,第13—19页。这其中就包括企业人力资本结构升级。拥有知识和技能人才的企业更有可能成功识别数字时代的机遇和挑战,企业能否实现数字化转型在很大程度上取决于人力资本。④Anim-Yeboah S, Boateng R, Awuni Kolog E, et al.,“Digital Entrepreneurship in Business Enterprises: A Systematic Review”, in Conference on e-Business, e-Services and e-Society, Switzerland: Springer Cham, 2020, pp.192—203.另一方面,人力资本结构会随着外部环境的变化而作出相应调整。⑤Mircea M, “Building the Agile Enterprise with Service-oriented Architecture, Business Process Management and Decision Management”, in International Journal of E-entrepreneurship and Innovation, 2011, Vol.2, No.4,pp.32—48.在大力发展产业数字化的背景下,企业的组织管理模式面临着前所未有的挑战,人力资源管理需要根据外部环境的变化不断协调企业的资源和能力,数字化转型对人力资本也提出了新的要求。⑥Tambe P, Cappelli P, Yakubovich V, “Artificial Intelligence in Human Resources Management: Challenges and a Path Forward”, in California Management Review, 2019, Vol.61,No.4, pp.15—42.数字技术和数字经济的发展迅速改变着企业的经营环境,企业的人力资本结构面临着环境等不确定因素的挑战。显而易见,企业数字化转型不仅会带来生产经营方式的变革,也需要对企业组织结构作出相应调整。人力资本乃是企业核心竞争力的重要组成部分,人力资本结构的转型升级是企业不可避免的战略调整。上述成果为本文探讨“数字化转型 -人力资本结构升级”的特征事实与经济后果提供了理论支撑和启发,但关于数字化转型和人力资本结构升级的影响及渠道机制仍缺乏较为完整的分析框架和实证结论。在全球逐步进入数字化时代的背景下,鉴于数字化转型在当前数字经济时代的重要性及人力资本对企业发展的关键性,对此问题展开深入研究具有重要的现实意义。

本文可能的贡献在于:其一,将企业数字化转型与企业战略规划联系起来,创新性地讨论数字化转型与人力资本结构之间的关系,丰富了数字化转型和人力资本结构的相关文献;其二,采用“融资约束”与“财务稳定”差异化机制路径进行识别检验,旨在厘清企业数字化转型影响人力资本结构的具体机制;其三,考虑到外部数字金融条件的差异会影响企业数字化转型,因此本文考察了在不同发展程度的数字金融下,企业数字化转型对人力资本结构的驱动作用的差异;其四,本文还进一步探讨了数字化转型显著促进人力资本结构升级会对企业价值有何影响,具体验证了数字化转型影响人力资本结构的经济后果。

二、文献综述与理论分析

人力资本结构升级不但能促进经济高质量发展,还能提升企业资源配置效率,增强企业核心竞争力。现有对人力资本结构影响因素的研究十分丰富。宏观层面,学者们基于外部经济环境、①赵曙明:《人力资源管理理论研究新进展评析与未来展望》,《外国经济与管理》2011年第1期,第1—10页。社会文化环境②Samantha F, Bellinger D C, Cropper M L, et al.,“Air Pollution and Development in Africa: Impacts on Health, the Economy, and Human Capital”, in The Lancet Planetary Health, 2021, Vol.5, No.10, pp.e681—e688.等视角分析了人力资本的影响因素。微观层面,已有文献分析了职工工资、雇员职业生涯规划等个人因素③Murphy K M, Shleifer A,Vishny R W, “The Allocation of Talent: Implications for Growth”, in The Quarterly Journal of Economics, 1991, Vol.106, No.2, pp.503—530.以及企业所有权性质、④Shleifer A,Vishny R W,“Politicians and Firms”, in The Quarterly Journal of Economics, 1994, Vol.109, No.4,pp.995—1025.公司治理机制对人力资本结构的影响。上述研究为理解人力资本结构的动因和机制提供了丰富的经验借鉴。

人力资本是经济发展的关键要素,能在一定程度上反映企业的产品质量和核心竞争力。高技能人才是企业乃至国民经济高质量发展的核心力量,企业人力资本结构升级是推动民营企业高质量发展的关键环节。⑤马新啸、汤泰劼、郑国坚:《国有企业混合所有制改革与人力资本结构调整——基于高层次人才配置的视角》,《财贸经济》2020年第12期,第101—116页。企业数字化转型是大力发展数字经济的落脚点,是当前时代背景下企业提质增效所面临的一场攻坚战。数字经济发展推动了企业治理结构和内部管理模式的创新,这是因为数字技术应用更注重客户的价值需求,加剧了企业的市场竞争。⑥戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020年第6期,第135—152+250页。市场竞争是推动企业数字化转型的主要动力,⑦Quinton S, Canhoto A, Molinillo S, et al., “Conceptualising a Digital Orientation: Antecedents of Supporting SME Performance in the Digital Economy”, in Journal of Strategic Marketing, 2018, Vol.26, No.5, pp.427—439.数字化转型会使企业不断协调人力资本结构以提升企业资源配置效率。⑧Sandulli F D, Baker P M A, López-Sánchez J I, “Can Small and Medium Enterprises Benefit from Skill-Biased Technological Change?”, in Journal of Business Research, 2013, Vol.66, No.10, pp.1976—1982.一方面,数字技术应用能加强企业信息化处理能力,实现线上完整呈现,有效解决信息披露不完善问题;另一方面,企业数字化转型对于增强企业盈利状况、保持企业财务状况稳定大有裨益。有鉴于此,企业数字化转型所带来的变化主要在信息透明度、财务状况等方面对人力资本结构产生显著影响。基于此,本文主要从上述两条路径来分析数字化转型对人力资本结构的影响机制。

企业数字化转型可以有效降低信息不对称,缓解民营企业融资约束,从而改善人力资本结构。我国民营企业以中小企业为主,普遍存在着资产小、规模轻、信用记录不完善等问题。这就不可避免地导致传统金融机构与民营企业之间存在着严重的信息不对称问题,使得传统金融机构对民营企业的信息获取困难,授信成本高昂,导致“融资难、融资贵”局面。民营经济的金融困境是渐进改革过程中内生的现象,其实质是信用困境。①张杰:《民营经济的金融困境与融资次序》,《经济研究》2000年第4期,第3—10+78页。大量研究表明,企业数字化转型能在很大程度上提高企业的信息透明度,缓解民营企业信息不对称问题。近年来不断发展的人工智能、大数据、区块链、云计算有助于及时有效识别企业的信用风险,且有较强的可靠性,其实质是解决了交易中的信用问题。AR/VR、物联网等数字技术的应用能加强企业信息化处理能力,实现企业全方位线上记录,改善民营企业信息披露不完善问题。信息透明度的提高能很大程度地避免资金过度流向低效率项目,消除“劣币驱逐良币”的现象,增强资源配置效率。也有不少学者指出,企业数字化转型归根结底是企业数字技术的提升,发挥数据要素跨界融合能力,增加生产要素(尤其是资本要素)获取,减少交易成本。②He Q, Meadows M, Angwin D, et al.,“Strategic Alliance Research in the Era of Digital Transformation: Perspectives on Future Research”, in British Journal of Management, 2020, Vol.31, No.3, pp.589—617.银行获取民营企业信息成本较高,且民营企业贷款具有广、散、少等特点导致其交易成本较高。③郑志来:《大数据背景下互联网金融对中小企业融资影响研究》,《西南金融》2014年第11期,第63—66页。一方面,随着数字金融与数字化转型的发展,资金供给双方均基于数字技术开展交易,能实现闲置资本的实时精准配对,提高存量资本运转效率,缓解增量资本供给压力;另一方面,企业数字化转型能进一步推动金融脱媒、去中介化,无金融中介状态不仅能提升资金配置效率,还能大幅降低交易成本。④谢平、邹传伟:《互联网金融模式研究》,《金融研究》2012年第12期,第11—22页。民营企业受到融资约束的一个关键因素就是信息不对称,由此可见,数字化转型能降低金融机构与民营企业之间的信息不对称,从而缓解民营企业的融资约束。大多数企业成长相关理论都基于同一个假设,即企业成长的基础在于资源的汇聚和整合,⑤Kor Y Y, Mahoney J T, Siemsen E, et al.,“Penrose’s the Theory of the Growth of the Firm: an Exemplar of Engaged Scholarship”, in Production and Operations Management, 2016, Vol.25,No.10, pp.1727—1744.而金融资源是民营企业最基础的资源,融资能力是影响民营企业成长的重要因素。⑥赵驰、周勤、汪建:《信用倾向、融资约束与中小企业成长——基于长三角工业企业的实证》,《中国工业经济》2012年第9期,第77—88页。资金实力是调整人力资本结构的基础,企业金融资源问题得以解决在很大程度上会推动人力资本结构升级。

企业数字化转型可以增强财务稳定性,减少企业短视行为,从而改善人力资本结构。一方面是企业数字化转型能缓解企业融资约束,改善企业财务状况,为企业人力资本结构升级奠定基础。企业融资处境改善后,会降低企业采用加杠杆的方式获取资金的需求,进而增强企业的财务稳定性。另一方面是数字化转型后企业的数字能力增强,能提高企业的经济质量效益和核心竞争力,在一定程度上维持企业的财务稳定。企业利用人工智能、大数据、区块链、云计算等数字技术,能提升企业的韧性和抗风险能力,及时适应当前数字化时代面临的复杂性和不确定性,增强企业的经营实力。企业在盈利水平增强的情况下,也会主动降低对杠杆的需求,缓解企业资源约束,增强财务稳定性。⑦唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5期,第52—66+9页。数字化转型促使财务状况改善后,企业会主动寻求更长远的发展,优化内部人力资源以适应更高水平的发展需求。

三、研究设计

(一)数据来源

为探讨数字化转型对企业人力资本结构的影响,本文以中国A股上市民营企业为研究对象进行实证检验。鉴于我国2007年会计准则发生重大变更且上市公司研发支出数据主动披露大都始于2007年,故样本观察期为2007—2019年。本文在得到初始样本的基础上,对其进行如下筛选:第一,剔除金融类等特殊行业企业;第二,剔除样本期间ST和退市的企业;第三,为减轻首次公开募股(IPO)效应对结果的扰动,剔除IPO当年观察值;第四,由于数据存在部分极端异常值情形,本文对所有连续变量在1%和99%分位上进行缩尾(Winsor)处理。

(二)变量设定

1.被解释变量

人力资本结构(Structure)。本文根据受教育程度区分人力资本。具体地,高技能员工(H-skill)为研究生学历人数取对数,中等技能员工(M-skill)为本科与专科学历人数之和取对数,低技能员工(L-skill)为高中及以下学历人数之和取对数。

2.核心解释变量

企业数字化转型(DCG)。既有针对企业数字化转型的研究,大多停留在定性分析的视角, 鲜有文献对企业数字化转型进行定量测度。若要实证检验企业数字化转型的经济绩效,势必要对“数字化转型”这个行为变量进行高度凝练和抽象。已有学者做了一些有益的尝试,何帆和刘红霞采用“当年是否进行数字化转型”的“0,1”虚拟变量来测度企业数字化转型,①何帆、刘红霞:《数字经济视角下实体企业数字化变革的业绩提升效应评估》,《改革》2019年第4期,第137—148页。但这种技术处理手法无法有效展现出企业数字化转型的“强度”,也无法透视时序上的数字化转型演变态势,极有可能损失企业数字化转型的大量细致信息。

客观而言,单从公开的财务数据难以捕捉到企业数字化转型的程度。一方面,现行的上市公司披露规则并未强制要求企业公布此项目细则;另一方面,企业的数字化转型表现形式多样,既有传统行业借助数字化转型进行战略调整,亦有部分企业从诞生之初便具有数字化基因,因此较难量化企业数字化转型进程。不过通常来说,管理层会在年报中对其在“数字化转型”方面的实施进程进行披露,这很大程度上代表企业高层对当前和未来发展的战略定位,具有高度统领企业经营发展的效力。因此,本文拟从上市企业年报中归集涉及“企业数字化转型”的词频,从而刻画其数字化转型强度。事实上,在类似的研究中,韩永辉等通过关键词的配对、筛选,统计出各省市相应的产业政策文件累计数作为产业政策强度的刻画指标,①韩永辉、黄亮雄、王贤彬:《产业政策推动地方产业结构升级了吗?——基于发展型地方政府的理论解释与实证检验》,《经济研究》2017年第8期,第33—48页。也有学者从上市企业年报中抓取“互联网+”相关词频来刻画企业与互联网的融合程度。这为本文的研究提供了启发性类推逻辑:抓取和统计上市企业年度报告中有关数字化转型的关键词词频,作为企业数字化转型的代理变量。

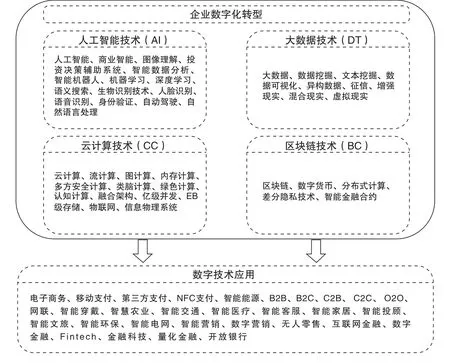

有鉴于此,本文通过以下4个步骤获取上述数据。首先,框定文本检索词库。本文在陈春花等、陈剑等、李春涛等的涉及数字化转型语句库的基础上,②陈春花、朱丽、钟皓等:《中国企业数字化生存管理实践视角的创新研究》,《管理科学学报》2019年第10期,第1—8页;陈剑、黄朔、刘运辉:《从赋能到使能——数字化环境下的企业运营管理》,《管理世界》2020年第2期,第117—128+222页;李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期,第81—98页。界定企业数字化转型行为的内核为“底层技术运用”与“技术实践运用”。在底层技术的运用上,包括了数字化转型的4种典型底层技术,即“ABCD”技术;在技术实践的运用上,则将这类技术在具体实践中的运用表现进行了关键词归类(详细的词频图谱及其结构组成可参见图1),由此本文界分出了基础技术和具体运用两类情形。其次,运用Python爬虫数据处理归集整理了上海证券交易所、深圳证券交易所全部A股上市企业的年度报告,并通过Java PDFbox库提取所有文本内容,匹配与企业“数字化转型”有关的关键词词频数。③在数据的初始整理中,少量上市企业的年度报告为图片扫描版格式,无法直接提取文本内容。对此,本文调用了百度文字OCR识别文本接口后,再进行关键词匹配。

图1 企业数字化转型的“ABCD”底层技术运用与技术实践运用

再次,逐条阅读“数字化转型”关键词相关语句,并进行数据清洗。剔除关键词前存在“没”“无”“不”等否定词语的表述,同时也剔除非本公司(包括公司的股东、客户、供应商、公司高管介绍在内)的“数字化转型”关键词。最后,分类归集这些关键词词频并形成最终加总词频,从而构建企业数字化转型的一个总括四个维度的初始指标体系。由于这类数据具有典型的“右偏性”特征,本文将其进行了对数化处理,从而得到了刻画企业数字化转型的整体指标。

3.控制变量

为了进一步提高研究的回归精度,减轻因遗漏变量带来的估计偏误,本文纳入相关的控制变量集,具体包括企业年龄(Age)、企业规模(Size)、审计意见(Opin,会计事务所出具“标准无保留意见”取0,否则为1)、两职合一(Dual,董事长和总经理两职合一为1,否则为0)、股权集中度(Equity,第一大股东集中度)、合格境外机构投资者(QFII)持股比例(QFII,QFII机构持股占总股本比例)、总资产增长率[Growth,Growth=(年末资产总额-年初资产总额)/年初资产总额]。

(三)模型设定

为验证企业数字化转型对人力资本结构的影响,本文构造如下实证模型:

式中:Structurei,t表示企业人力资本结构,是本文被解释变量;核心解释变量为企业数字化转型DCGi,t;CV为前述控制变量;α0为常数项;β1和φ为特估参数;Year和Ind分别为年份和行业固定效应;ε为模型随机误差项。

为缓解本研究可能存在的内生性问题,本文作如下处理:(1)将核心解释变量滞后一期;(2)控制了“时间(Year)-行业(Ind)”的虚拟变量,以尽可能地吸收固定效应。

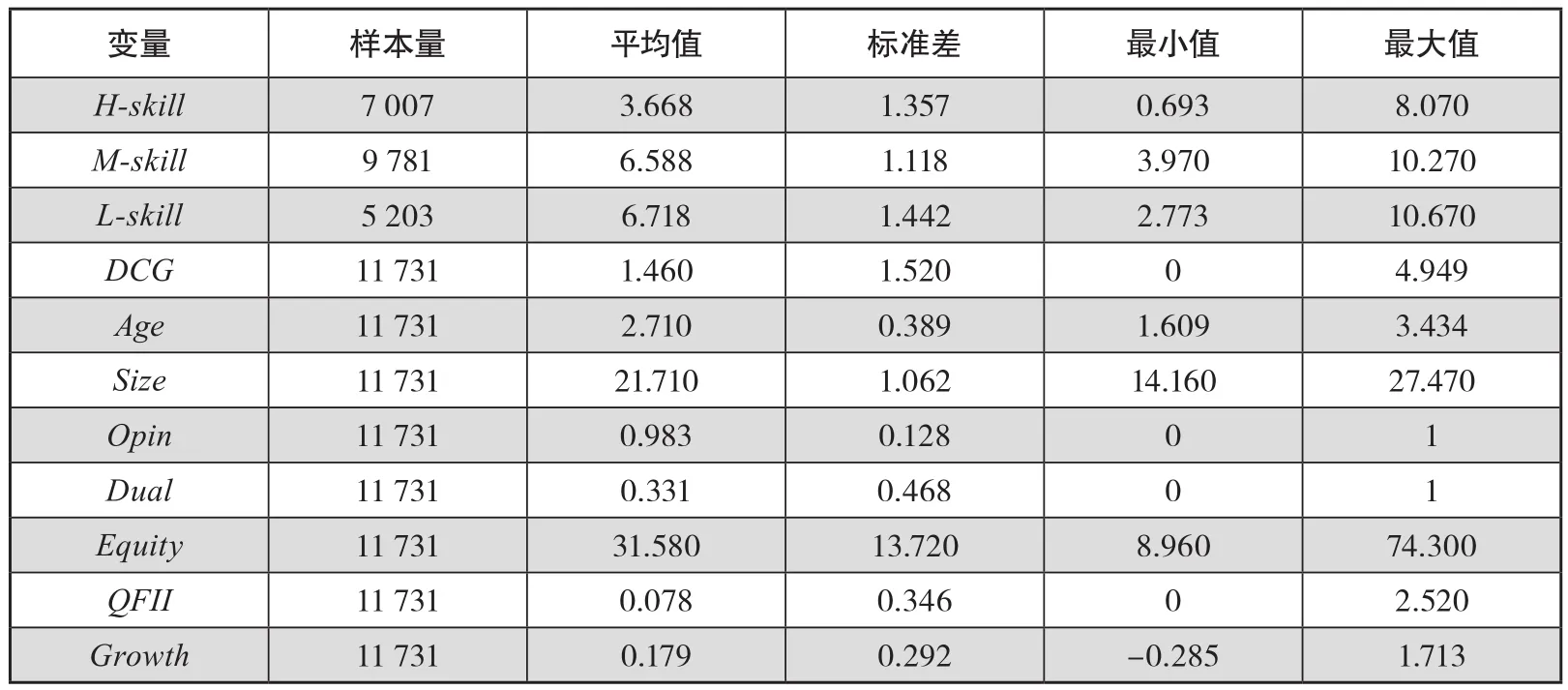

各变量的描述性统计结果见表1,所有数据均进行了标准化处理。

表1 相关变量的描述性统计结果

四、数字化转型与人力资本结构的实证分析

(一)基准回归

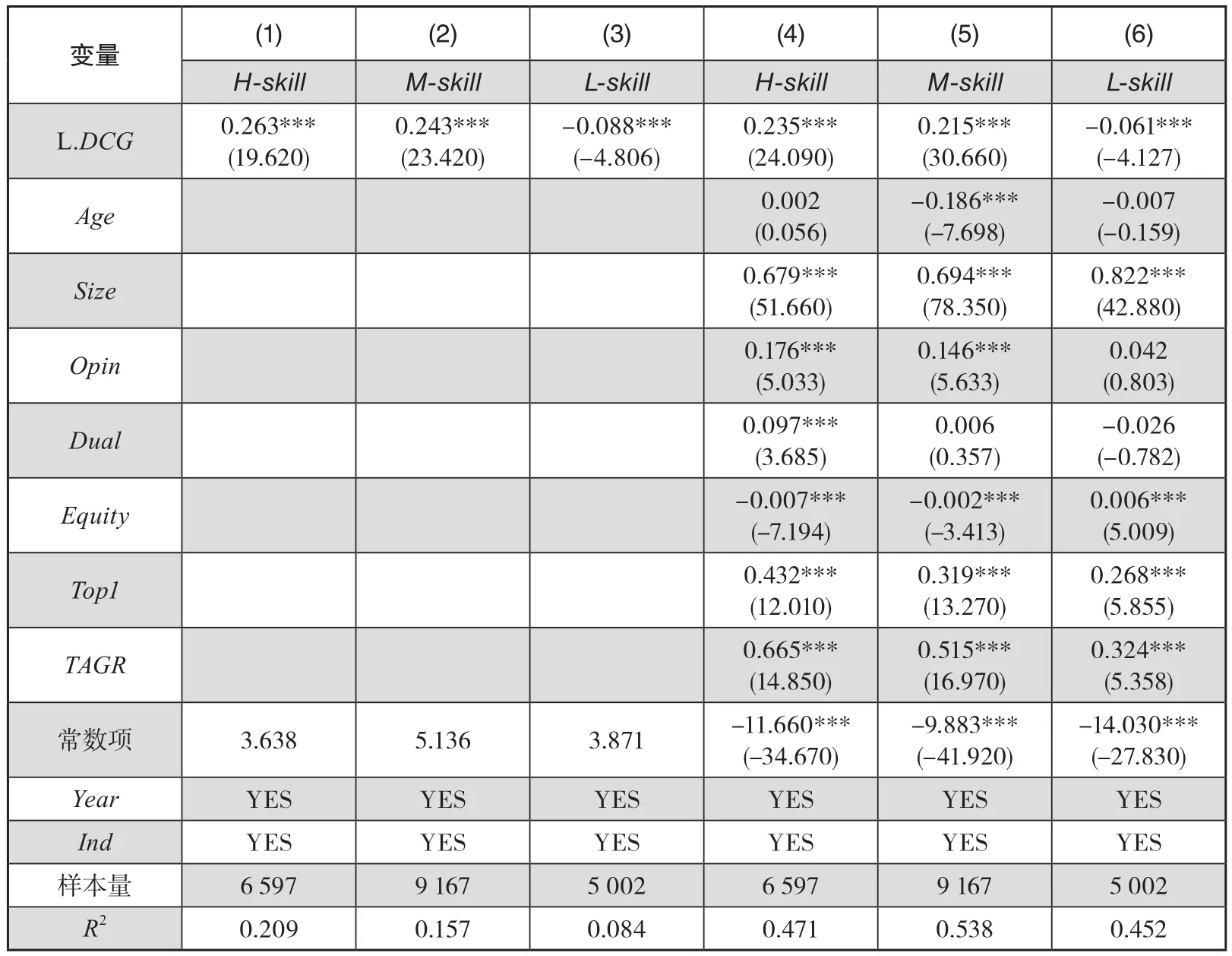

表2是针对数字化转型与人力资本结构的基准关系采用递进式回归思路进行实证检验的结果。如表2所示,列(1)~(3)仅控制了时间和行业固定效应,分别为数字化转型对企业高技能员工(H-skill)、中技能员工(M-skill)和低技能员工(L-skill)的回归估计结果。综合列(1)~(3)的回归结果可以看出,数字化转型促使企业增加了对中、高技能员工的需求,削减了对低技能员工的需求,且均通过了1%的统计显著性检验。可以看出,数字化转型对高技能员工的正向促进作用要略微大于对中技能员工的促进作用,原因可能是数字技术的复杂性和高技术性对人才素质要求较高,因此对高技能员工需求更大。由列(4)~(6)的回归结果可知加入了控制变量集后,数字化转型对中、高技能员工的正向效应及对低技能员工的负向效应均有所减弱,但结果依然显著。说明企业数字化转型程度越高,越有利于企业人力资本结构的升级。

表2 数字化转型与人力资本结构的基准回归结果

(二)异质性分析

基准回归中,在全样本框架下深入解析了企业数字化转型对人力资本结构的影响。为了进一步提高研究精确度,本文将从地域差异、企业生命周期、行业属性进行分样本检验。

1.地域差异

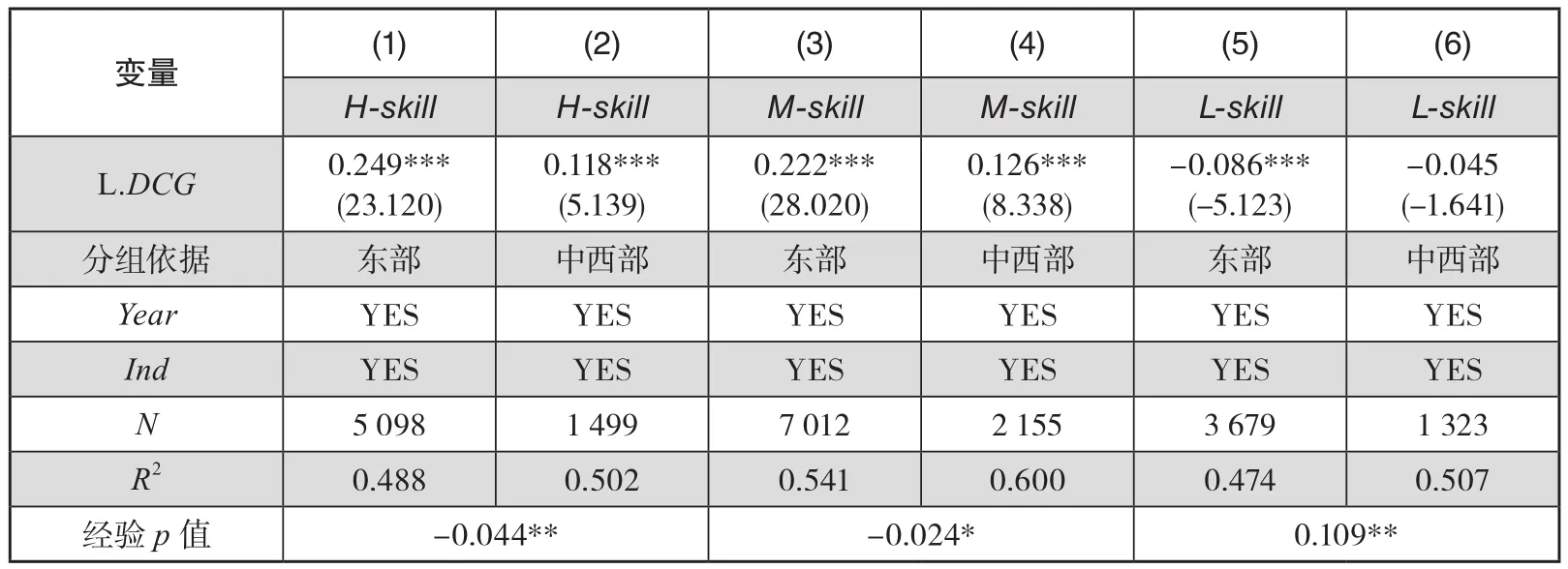

首先,本文从企业所属地域差异切入,重点探讨企业数字化转型在“东部”和“中西部”地区对人力资本结构影响的差异,结果报告于表3。列(1)(3)(5)的回归结果显示,在东部地区组别中,企业数字化转型对中、高技能员工的回归系数均显著为正,对低技能员工的回归系数显著为负。列(2)(4)(6)的回归结果显示,在中西部地区组别中,企业数字化转型对中、高技能员工的回归系数虽然显著为正,但明显小于东部地区的,且对低技能员工的回归系数不显著。两组回归结果存在较大差异,数字化转型对东部地区人力资本结构升级的影响明显高于对中西部地区的,且在中西部地区数字化转型对中技能员工的影响要略微大于对高技能员工的影响。各地区数字化发展与地区产业结构和经济发展水平密切相关,《中国数字经济发展白皮书报告(2020)》显示,2019年各城市产业数字化占GDP比重超过30%的基本为东部地区。由此可以看出,中国数字化发展地域差异较大,东部地区大多数城市信息化发展水平位于全国第一梯队,能为企业数字化转型提供更完善的信息基础设施。同时,东部地区是人才集聚地,更能满足企业对高技能员工的需求,因此东部地区数字化转型对人力资本结构升级的促进作用更大。市场化竞争是数字化转型动力,东部地区市场竞争更为激烈,企业更愿意进行数字化转型,因此会有效带来人力资本结构的改善。

表3 异质性分析Ⅰ:地域差异

2.企业生命周期

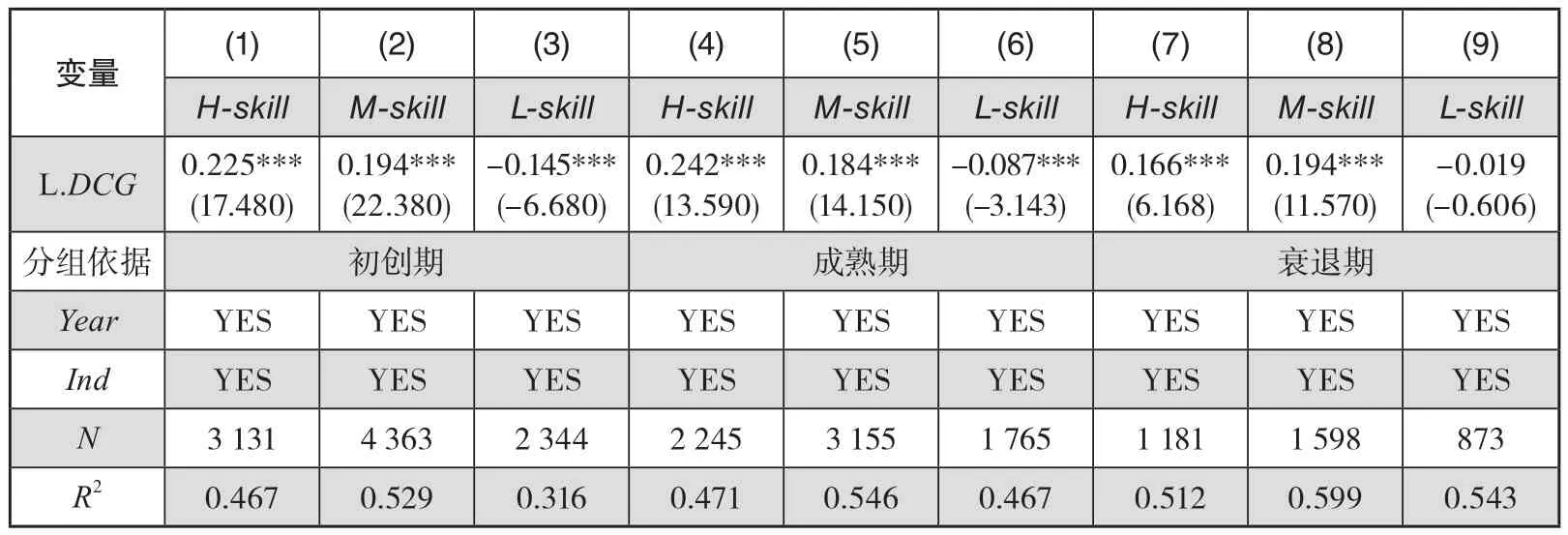

其次,本文将研究视角转向企业生命周期,重点考察在企业“初创期”“成熟期”“衰退期”中,数字化转型对企业人力资本结构的异质性影响,结果报告于表4。列(1)(4)(7)结果显示,数字化转型对高技能员工的影响在企业整个生命周期均在1%的统计水平上显著为正,但影响最大的是成熟期(回归系数为0.242),其次为初创期(回归系数为0.225),影响最小的是衰退期(回归系数为0.166)。列(2)(5)(8)结果显示,数字化转型对中技能员工的影响在企业整个生命周期均显著为正,初创期和衰退期回归系数相等(均为0.194),成熟期影响次之(回归系数为0.184)。列(3)(6)(9)结果显示,数字化转型对低技能员工影响在初创期和成熟期显著为负,回归系数分别为-0.145、-0.087,表明初创期的负向效应更大,衰退期回归系数为负但不显著。企业数字化转型对人力资本结构的优化对初创期和成熟期的企业都更为有效,衰退期效应则明显减弱。上述实证结果的可能原因在于,企业进入成熟阶段后,其资金流量和抗风险能力达到理想状态,因此对高技能员工的需求相对于初创期会有所上升。中技能员工,是企业基本发展所必需的资源,在企业整个生命周期内不会有显著变化,成熟期的企业需要把重点放在高技能员工的培养上,因此会对中技能员工需求产生一定程度的“挤出效应”。企业处于衰退期,缺乏创新动力和活力,资金更多表现为回归投资者,因此对人才、技术的投入会较前期大幅减弱。综上,企业数字化转型对人力资本结构的优化效应会由于企业战略规划、资金状况等生命周期特征而存在一定差异。

表4 异质性分析Ⅱ:企业生命周期

3.行业属性

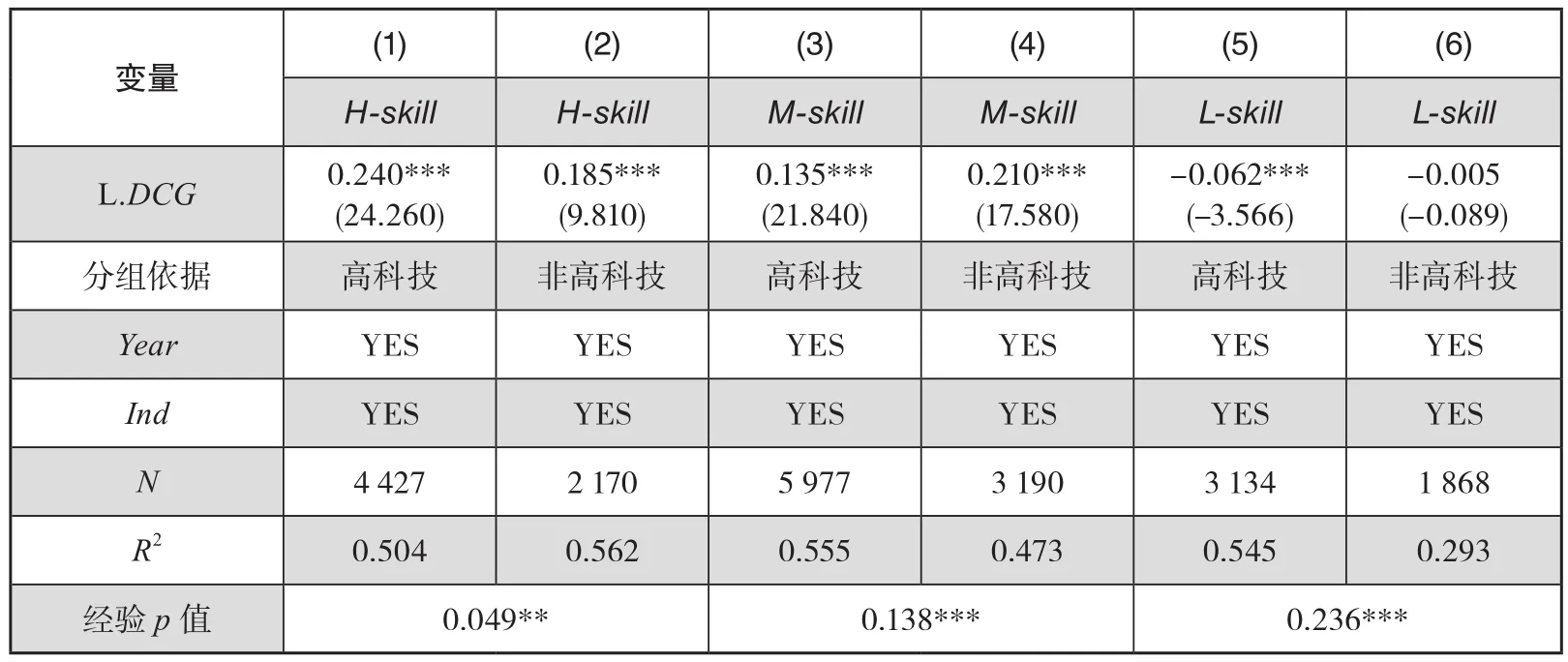

最后,本文基于行业属性分类,旨在探析数字化转型对不同行业企业的人力资本结构的影响是否存在显著差异。具体而言,表5针对企业是否属高科技行业进行了分组检验。研究发现,在高科技企业组别中,数字化转型对中、高技能员工的回归系数显著为正,对低技能员工的回归系数显著为负。在非高科技企业组别中,数字化转型对中、高技能员工的回归系数显著为正,而对低技能员工的回归系数为负但不显著。特别地,高科技企业数字化转型对高技能员工的回归系数(0.240)明显大于非高科技企业的(0.185),而高科技企业数字化转型对中技能员工的回归系数(0.135)明显小于非高科技企业的(0.210)。这表明高科技企业相对于非高科技企业而言,数字化转型对人力资本结构的整体优化效果更为显著,且对高技能员工的影响更大。这可能是由于高科技企业本身具有技术优势,数字化转型进程相对于非高科技企业更快,基于其自身行业属性,创新意愿较大,对高技能员工的高需求符合其战略定位,高科技企业数字化转型后进一步释能,因此对高技能员工的需求更大。

表5 异质性分析Ⅲ:是否属高科技行业

表6针对企业是否属制造业进行了分组检验。研究结果显示,非制造业企业相对于制造业企业而言,数字化转型对中、高技能员工的正向效应更大,对低技能员工的负向效应更大。我国制造业中传统产业占比超过80%,制造业数字化转型面临着缺乏权威性的数据标准、数据安全问题亟待解决、数据开放与共享不够、核心关键技术受制于人等问题。①沈恒超:《中国制造业数字化转型的特点、问题与对策》,《中国经济报告》2019年第5期,第102—107页。综合来看,近年来我国制造业数字化水平不断提高,但整体数字化程度仍然偏低,对人力资本结构带来的影响效应虽然显著但明显低于非制造业企业。

表6 异质性分析Ⅳ:是否属制造业

五、数字化转型与人力资本结构的传导机制

在前文研究中,本文证实了企业数字化转型的确有益于人力资本结构优化。考虑到企业自身属性,数字化转型对企业人力资本结构的影响表现出一定的异质性。必须注意的是,以上检验仅从基准回归、异质性检验等视角分析了数字化转型对人力资本结构的影响,尚未对关键变量之间的作用机制进行研究。鉴于此,本文尝试从“融资约束”“财务稳定”两条路径进行检验。

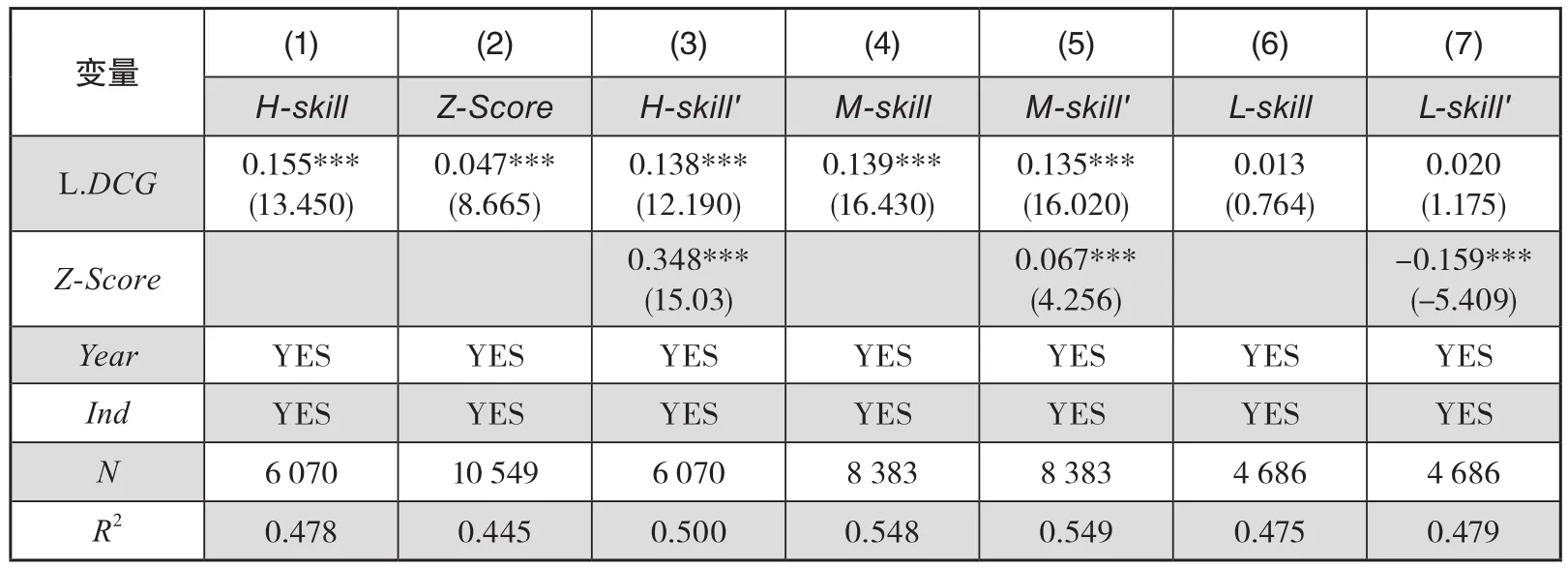

本文选取了两组中介变量(Mediator),第一组变量为融资约束,刻画企业数字化转型后融资难度和融资成本的变化。具体的,Fazzari等、Almeida等以及Whited 和Wu衡量融资约束的方法均依赖于具有内生性的财务指标,①Fazzari S M, Ferri P, Greenberg E, “Aggregate Demand and Firm Behavior: A New Perspective on Keynesian Microfoundations”, in Journal of Post Keynesian Economics, 1998, Vol.20, No.4, pp.527—558; Almeida H,Campello M,Weisbach M S, “The Cash Flow Sensitivity of Cash”, in The Journal of Finance, 2004, Vol.59, No.4,pp.1777—1804;Whited T M, Wu G,“Financial Constraints Risk”, in The Review of Financial Studies, 2006,Vol.19, No.2, pp.531—559.而非直接与融资约束产生关联,以致研究结论可能存在偏误。为避免该不足,Hadlock 和 Pierce 根据 Kaplan和Zingales的研究思路,重新设计了融资约束变量(SA指数)。②Hadlock C J, Pierce J R, “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, in The Review of Financial Studies, 2010, Vol.23, No.5, pp.1909—1940; Kaplan S N, Zingales L, “Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?”, in The Quarterly Journal of Economics,1997, Vol.112, No.1, pp.169—215.具体计算公式为:SA=-0.737×Size+0.043×Size2-0.040×Age2(其中Size为企业规模的自然对数,Age为企业成立时间长短)。该指数的绝对值越大,表示融资约束程度越低。③卢太平、张东旭:《融资需求,融资约束与盈余管理》,《会计研究》2014年第1期,第35—41+94页。第二组变量为财务稳定(Z-Score),刻画企业数字化转型后的经济绩效和风险水平。具体计算公式为:Z-Score=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5(其中X1为营运资本/总资产;X2为留存收益/总资产;X3为息税前利润/总资产;X4为总市值/负债总计;X5为营业收入/总资产,如若任何一个指标为空,则Z-Score为空)。Z-Score值越大,表示企业财务稳定度越高。

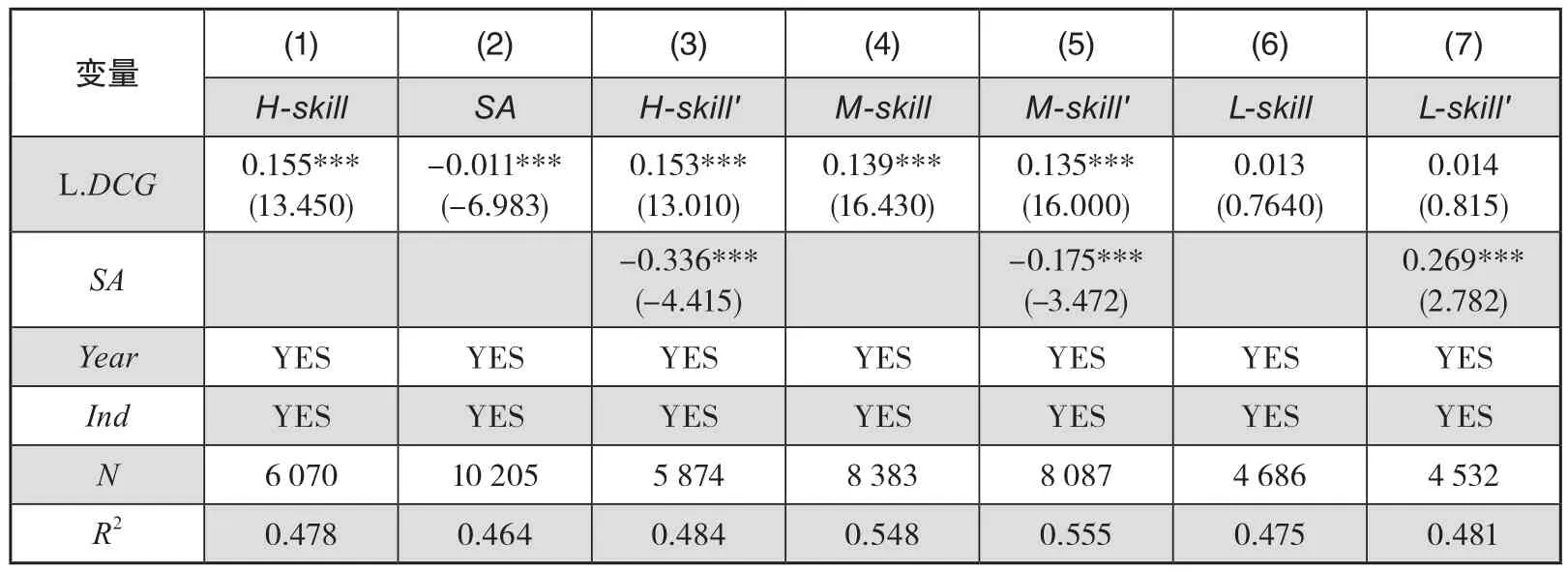

在表7中,企业数字化转型(L.DCG)对融资约束(SA)的回归系数为负且高度显著,说明企业数字化转型在很大程度上缓解了民营企业的融资约束。同样地,融资约束变量(SA)对高技能员工(H-skill)和中技能员工(M-skill)的回归系数也显著为负,而对低技能员工(L-skill)的回归系数为正且高度显著。表明融资约束对民营企业中、高技能员工需求有着显著的抑制作用,对低技能员工需求有着显著的正向效应。数字化转型能提升企业的信息化处理能力,更容易被金融机构和外部投资者识别,一定程度上缓解信息不对称问题,从而降低民营企业的融资约束程度。④潘越、戴亦一、林超群:《信息不透明,分析师关注与个股暴跌风险》,《金融研究》2011年第9期,第138—151页。这进一步说明,融资约束是影响民营企业人力资本结构升级的中介变量,融资约束程度越低,企业所获得的金融资源越充足,越有助于企业引进中、高技能人才;相反,融资约束程度越高,企业内部结构优化资金不足,迫使企业雇用成本较低的低技能员工。数字化转型通过缓解民营企业“融资难、融资贵”的问题,为企业人力资本结构升级提供充足的动力。

表7 数字化转型与人力资本结构的传导机制:融资约束

在表8中,本文转向了“财务稳定”的机制识别检验。研究发现,企业数字化转型有利于财务稳定(L.DCG与Z-Score的回归系数为0.047且高度显著)。可能原因在于,前文研究表明数字化转型能够极大缓解民营企业融资约束问题,企业金融需求得到满足后,在一定程度上能优化企业内部财务行为,减少资源约束紧张的短期杠杆,提升财务稳定性。进一步地,财务稳定性提升后,企业更注重引入中、高技能员工(Z-Score与H-skill、M-skill的回归系数分别为0.348、0.067且高度显著),对低技能员工需求存在显著的“挤占效应”(Z-Score与L-skill的回归系数为-0.159且高度显著)。企业数字化转型提升财务稳定性后,会促使管理层考虑长远规划,优化人力资本结构以适应当前的经济环境。

表8 数字化转型与人力资本结构的传导机制:财务稳定

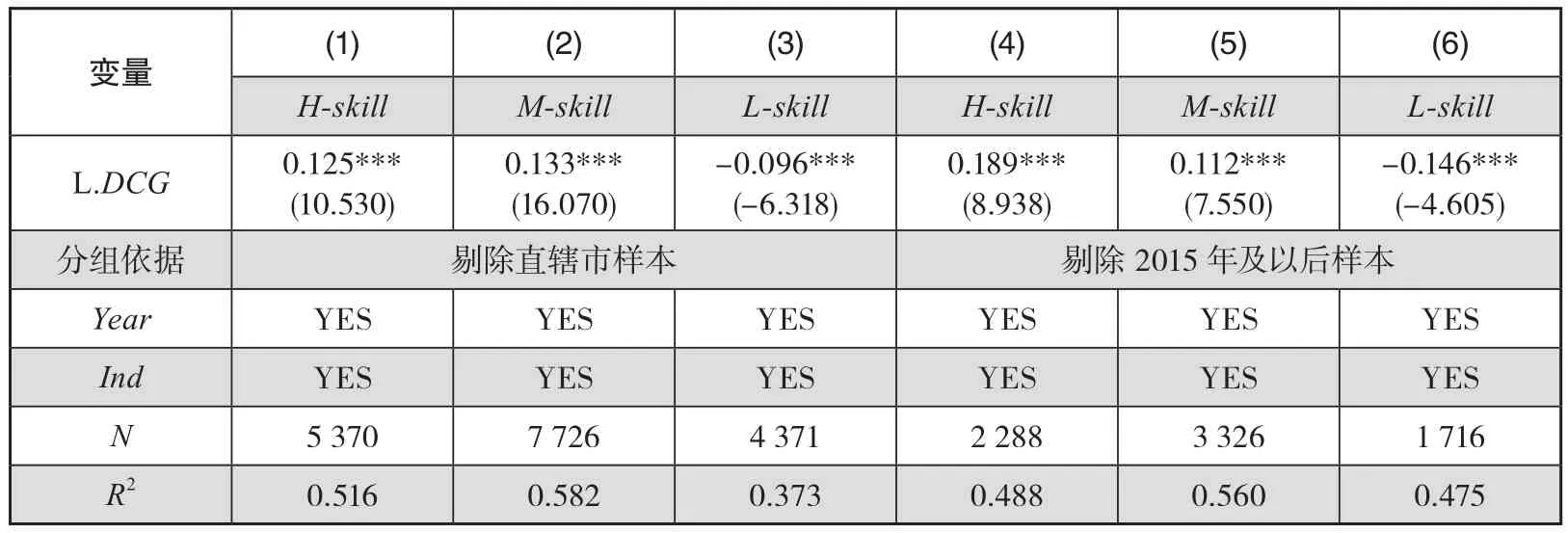

上文的实证检验中没有考虑2015年金融危机的影响,而数字化发展与全球金融局势息息相关,可能会导致实证结果产生误差。有鉴于此,本文剔除了2015年的样本,同时为了防止金融危机所引致的负向连锁效应,将2015年之后的样本也删除,仅保留2011—2014年的样本进行回归检验。特别地,考虑到直辖市有较大的经济特殊性,企业数字化转型特征可能存在较大不同,因此本文剔除直辖市样本后重新进行回归检验。表9的回归结果显示,核心结论“企业数字化转型有助于人力资本结构升级”保持不变。

表9 稳健性检验Ⅰ:剔除部分样本

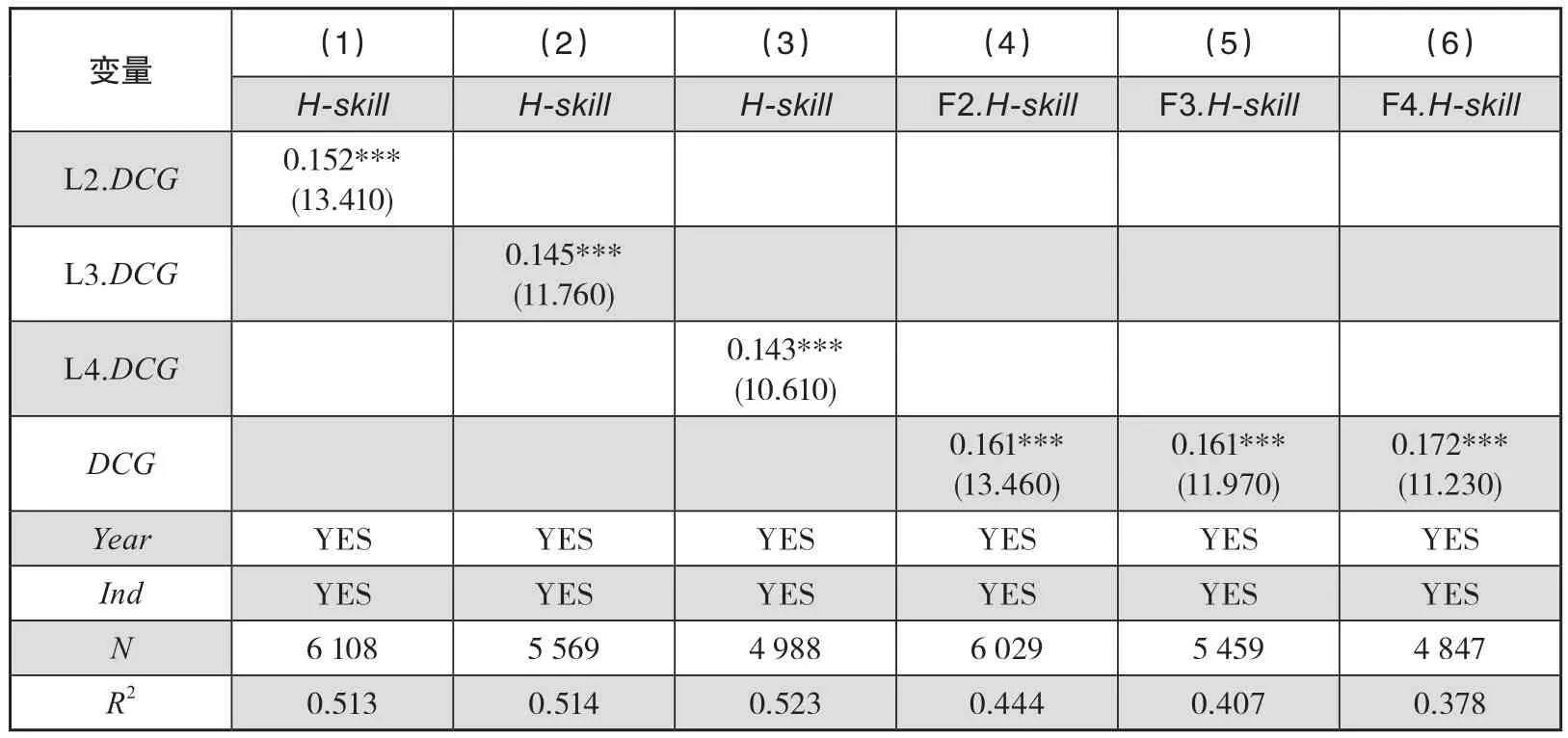

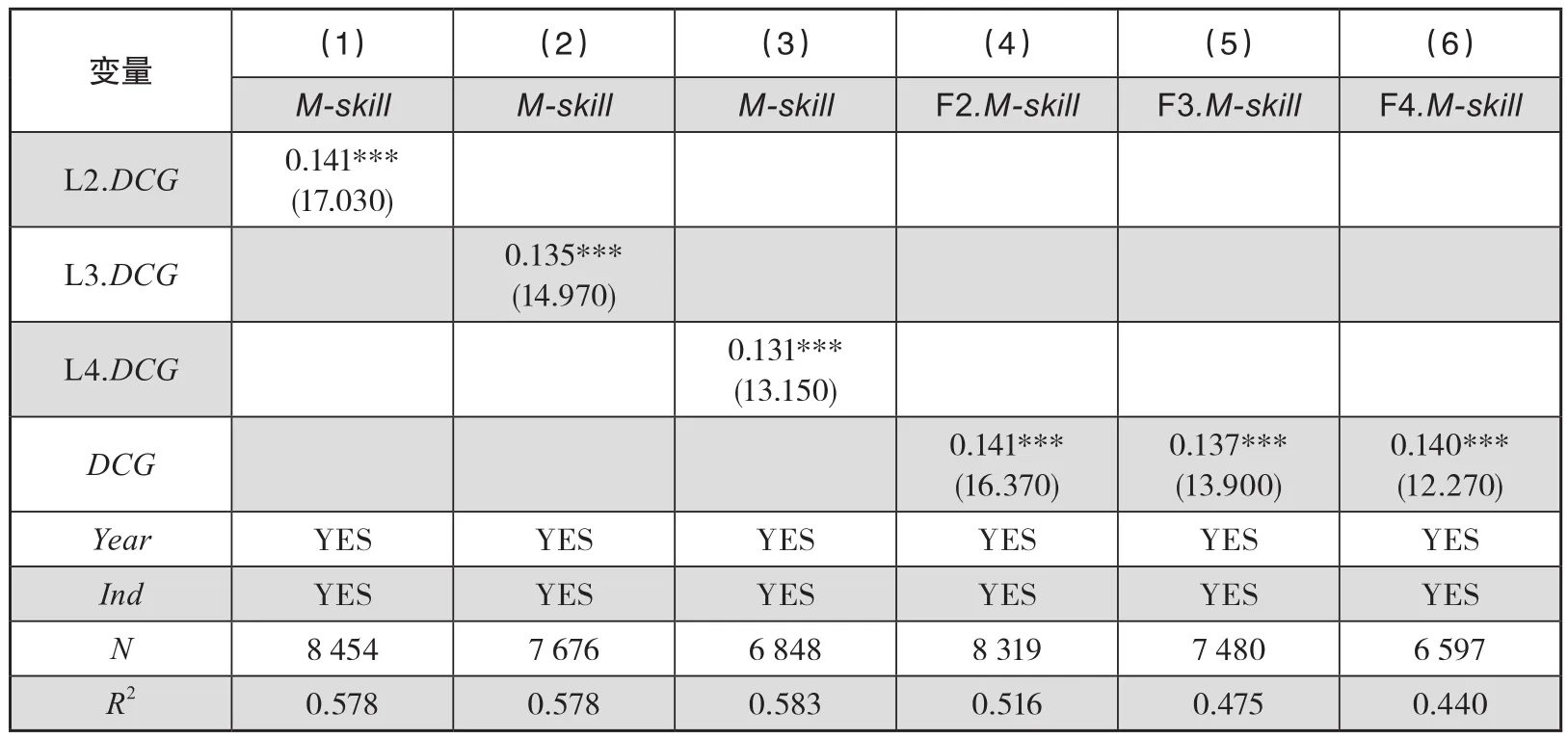

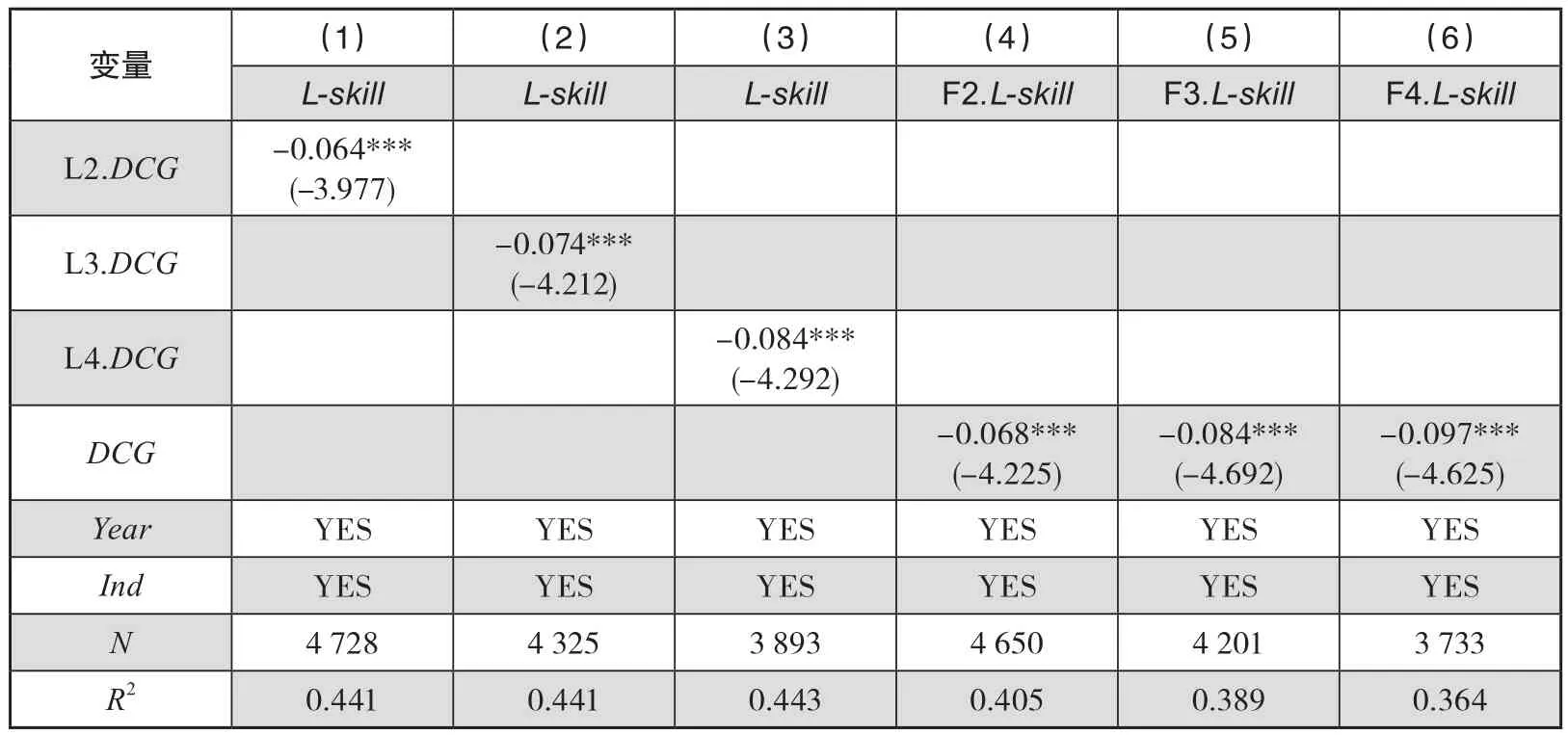

在表10~12中,本文延长了企业数字化转型影响企业人力资本结构的时间考察窗口。在延长观测窗口(1)中,列(1)~(3)将核心解释变量(DCG)进行了滞后2~4期处理,列(4)~(6)将高技能员工(H-skill)进行了前置2~4期处理,然后进行交叉对比。同理,在延长观测窗口(2)和(3)中,将核心解释变量做了相同处理,中、低技能员工分别进行了前置2~4期处理。研究发现,无论是对核心解释变量进行滞后处理抑或是对被解释变量进行前置处理,企业数字化转型对中、高技能员工的影响都呈现出高度显著正向效应(回归系数均为正值且都通过了1%的统计显著性检验),对低技能员工的影响呈现出高度显著负向效应,这种正负效应并没有随着时间窗口的延长而呈现出显著变化。综上,企业数字化转型能够在较长的一个时间序列内对人力资本结构产生优化升级作用,从侧面佐证了本文的核心研究结论。

表10 稳健性检验Ⅱ:延长观测窗口(1)

表11 稳健性检验Ⅱ:延长观测窗口(2)

表12 稳健性检验Ⅱ:延长观测窗口(3)

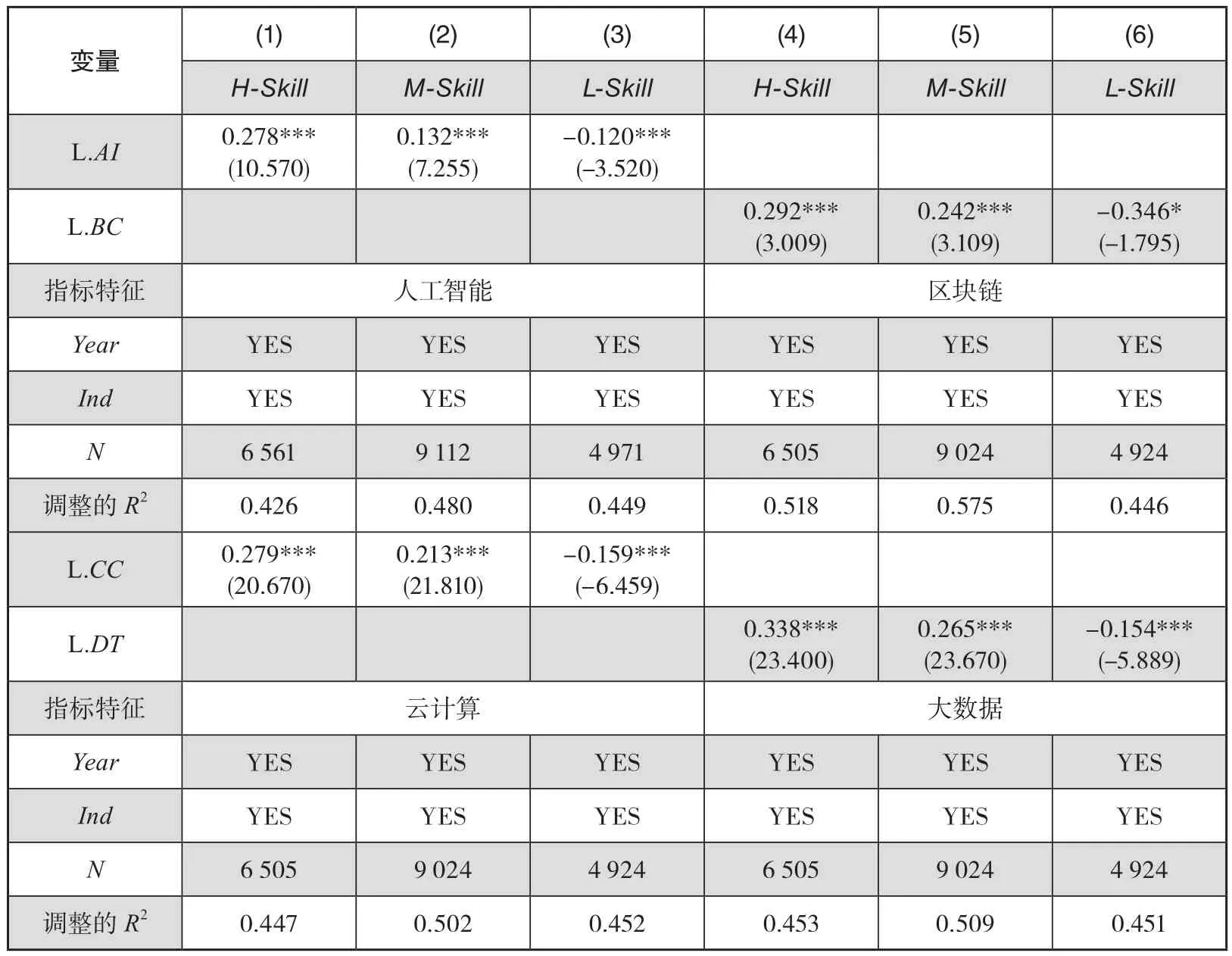

在表13中,本文对企业数字化转型口径进行了分解,旨在厘清何种数字化技术对企业人力资本结构升级的促进效应更大。具体划分为人工智能(AI)、区块链(BC)、云计算(CC)和大数据(DT)四个子指标,且均进行了滞后一期的处理。研究发现,滞后一期的人工智能(L.AI)、区块链(L.BC)、云计算(L.CC)、大数据(L.DT)四种底层技术的运用均能显著提升企业对中、高技能员工的需求(回归系数均为正值且都通过了1%的统计显著性检验),对低技能员工的影响则均呈现出高度显著负向效应。特别地,大数据技术(DT)对中、高技能员工的正向效应最大(回归系数分别为0.338和0.265,高于其他数字化转型技术),区块链技术(BC)对低技能员工的负向效应最大(回归系数为-0.346,远低于其他数字化转型技术)。由此可以看出,数字化转型中的大数据技术更能推动企业人力资本结构升级,其促进效应高于“ABC”三类底层技术。

表13 稳健性检验Ⅲ:基于企业数字化转型口径的分解

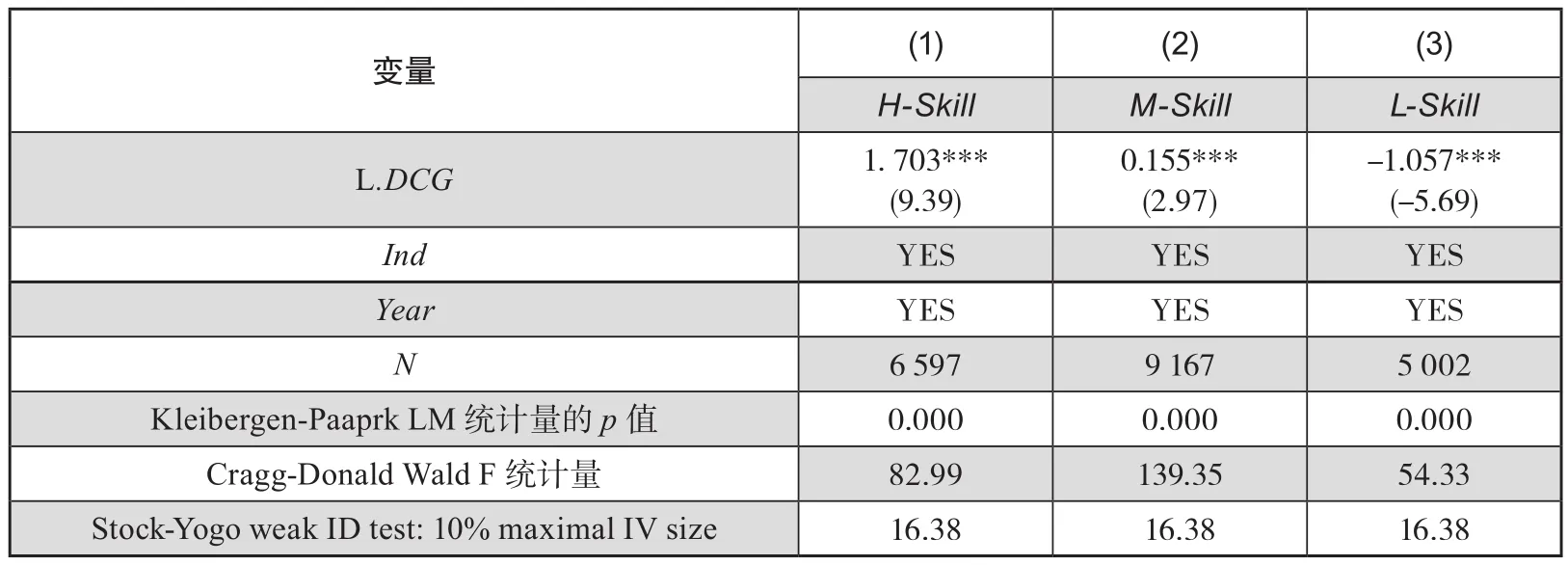

在前文的实证检验中,本文对数字化转型进行了滞后1期处理,以尽可能消除“人力资本结构越优的企业,数字化转型程度越高”这一反向因果关系导致的内生性问题。但即便如此,实证检验中还会存在遗漏变量等内生性问题。基于此,本文采用工具变量法进行检验,采用所在城市上市企业数量作为工具变量进行内生性处理。表14报告了两阶段最小二乘(2SLS)工具变量法第二阶段的回归结果:Kleibergen-Paaprk LM统计量在1%的水平上显著,拒绝工具变量识别不足的原假设;Cragg-Donald Wald F统计量大于Stock-Yogo弱工具变量识别F检验在10%显著性水平上的临界值,拒绝弱工具变量的原假设。综上,本文选取的工具变量有效。在采用工具变量法减轻内生性问题后,企业数字化转型仍对人力资本结构升级有显著的正向促进作用(回归系数均通过了1%的统计显著性检验)。以上的稳健性检验和内生性处理结果表明,本文的核心结论是稳健的。

表14 内生性处理:2SLS工具变量法

六、拓展研究:数字化转型与人力资本结构的经济后果

前文研究表明,数字化转型能提高企业的信息透明度,缓解民营企业的融资约束程度,提升企业的财务稳定性,从而促进人力资本结构的升级。高技能人才是企业高质量发展的核心力量,企业人力资本结构升级是推动民营企业高质量发展的关键环节。我国“十四五”规划提出,全方位推动数字技术与实体经济深度融合,应当加快实体经济数字化转型,提高我国实体经济质量效益和核心竞争力。可以看出,企业人力资本结构优化的最终落脚点在于是否能够真正实现企业内部要素资源配置效率的提高,从而带来企业经济绩效的提升。鉴于此,为进一步分析数字化转型与人力资本结构的经济后果,本文选取企业价值(TobinQ)刻画企业数字化转型后的经济绩效。

在表15中,企业数字化转型(L.DCG)对企业价值(TobinQ)的回归系数为正值且高度显著,意味着企业数字化转型带来了企业价值的显著提升。具体地,高技能员工(H-skill)和中技能员工(M-skill)对企业价值的回归系数分别为0.265和0.136,均为高度显著;低技能员工(L-skill)对企业价值的回归系数为负且显著。这说明高技能员工和中技能员工能显著推动企业价值的提升,且高技能员工的正向促进效应显著高于中技能员工,而低技能员工越多越不利于企业价值的提升。企业人力资本存量即员工受教育水平对企业绩效具有显著的提升作用。①邓学芬、黄功勋、张学英等:《企业人力资本与企业绩效关系的实证研究——以高新技术企业为例》,《宏观经济研究》2012年第1期,第73—79页。高技能员工能提升企业内部资源要素的配置效率。②潘毛毛、赵玉林:《互联网融合、人力资本结构与制造业全要素生产率》,《科学学研究》2020年第12期,第2171—2182+ 2219页。可能的解释在于,高技能员工由于其自身技术水平和能力过硬,对产品质量起到了决定性作用,且高技能员工不能通过增加简单劳动力数量进行替代,低技能员工的增加反而会促使企业内部资源配置效率低下,阻碍产品质量提升。产品质量是企业获利和提升竞争力的关键,对企业绩效和价值提升至关重要。数字化转型通过优化企业内部人力资本结构,增加对中、高技能员工的需求,推动企业经济高质量发展,进而提升企业价值。

表15 数字化转型影响人力资本结构的经济后果

企业数字化转型是数字化技术推动企业变革的过程。①Westerman G, Calméjane C, Bonnet D, et al.,“Digital Transformation: A Roadmap for Billion-dollar Organizations”,in Mit Center for Digital Business and Capgemini Consulting, 2011, No.1, pp.1—68;Valdez-de-leon O, “A Digital Maturity Model for Telecommunications Service Providers”, in Technology Innovation Management Review,2016, Vol.6, No.8, pp.19—32.数字化发展不仅需要企业自身数字技术的支撑,更离不开外部金融条件的支持。金融资源是企业最基础的资源,既是数字化转型的约束力,也是数字化转型的驱动力。②Matt C,Hess T,Benlian A, “Digital Transformation Strategies”, in Business & Information Systems Engineering,2015, Vol.57, No.5, pp.339—343.我国传统金融很大程度上不能满足民营企业的金融需求,从而制约民营企业的数字化转型。近年来不断发展的数字金融依靠“ABCD”底层技术能够有效缓解民营企业的经济金融困境,其数字化、场景化、普惠化特征在推动金融服务实体经济方面具有重要作用。因此,本文在“数字化转型-人力资本结构”范式中,嵌入外部宏观层面的数字金融禀赋条件,以分析在不同数字金融外部基础条件下,企业数字化转型对人力资本结构优化的差异化效应。

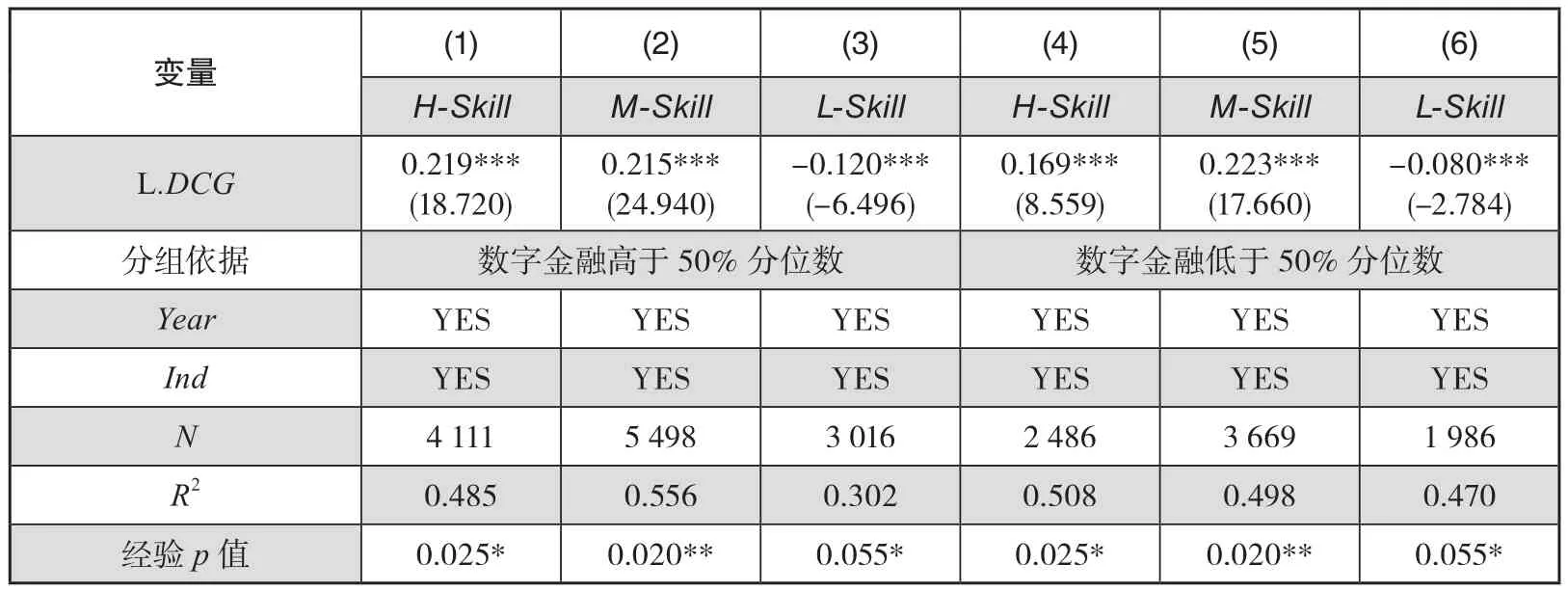

表16研究结果显示,在数字金融发展较高的组别中,企业数字化转型对高技能员工的正向效应和低技能员工的负向效应都显著高于数字金融发展较低组别;而企业数字化转型对中技能员工的效应在高、低组别中没有较大差异(回归系数分别为0.215和0.223,均通过了1%的统计显著性检验)。这意味着,只有在较好的数字金融支撑条件下,企业数字化转型促进人力资本结构升级的作用才能得到充分体现。第一,传统金融供给不足,企业数字化转型是长期过程,需要投入大量资金。数字金融在很大程度上降低了资金供需双方的信息不对称程度,有效降低了民营企业的融资成本,拓展了融资渠道,将传统金融难以解决的“广、散、小”为特点的资金聚集起来,发挥了数字金融的“聚集效应”。数字金融为企业数字化转型提供了金融资源基础,进而为优化人力资本结构创造了有利条件。第二,数字金融本身就是基于新一代信息技术发展起来的,企业可以借助金融科技技术推动自身的数字化转型,识别数字化演变过程,为企业数字化转型提供经验。数字金融乃是引领产业变革的核心力量,企业数字化转型在数字金融繁荣发展的支撑下能够释放更大的潜力,由此必然会在更大程度上优化企业人力资本结构。

表16 数字金融发展下数字化转型对人力资本结构的差异化分析结果

为了更精准地刻画数字金融影响下企业数字化转型对人力资本结构的差异性影响,本文进一步将数字金融分为两个组别:数字金融覆盖广度高组别和数字金融使用深度高组别 。基于此来分析数字金融哪些层面的发展在数字化转型促进人力资本结构升级中有着更显著的效果。前述研究所刻画的数字金融推动作用,究竟是因为参与数字金融的群体广泛,还是数字金融服务的层次更为深厚所致?表17的实证结果展示了“广度”“深度”两个维度的差异性效应。研究发现,两个组别的回归系数均是显著的,但在数字金融使用深度高组别中,数字化转型对高、中技能员工的正向效应更强,对低技能员工的负向效应也更强。这意味着只有将数字金融进行深度拓展,才能充分发挥数字化转型对人力资本结构的优化作用,数字金融的发展若仅依靠面积覆盖而不实现深度挖掘,则很难为微观经济主体提供支持。数字金融的使用深度已成为金融增长的内在驱动力,中国数字金融发展已经过了粗放式的“圈地”时代,进入了精细化的深度挖掘阶段。这主要归因于即使数字金融实现大面积覆盖,如电子账户数大幅增加,但用户实际使用互联网交易的单数和金额仍然较少,即使用深度不够,则难以充分发挥数字金融的普惠性,提升数字化水平。由此,数字金融只有充分挖掘其使用深度,才能有效促进企业数字化转型,进而推动人力资本结构升级。

表17 数字金融两个维度下数字化转型对人力资本结构的差异化分析结果

七、研究结论与政策建议

在数字化时代的大背景下,数字化能够赋予企业在新时代存活的生机,数字化转型已成为企业的战略核心,是企业抢占市场的有效助推力。数字化转型相关的赋能效应推动了企业绩效和能力水平的根本性跃升,并从根本上改变了企业的价值创造逻辑。①陈庆江、王彦萌、万茂丰:《企业数字化转型的同群效应及其影响因素研究》,《管理学报》2021年第5期,第653—663页。本文就企业数字化转型对人力资本结构的影响展开了研究,借助沪深两市A股上市民营企业2007—2019年数据,并通过爬虫数据处理归集所有上市企业年报中与“数字化转型”有关的关键词来刻画企业的数字化转型程度,实证检验数字化转型对人力资本结构的影响、机制、外部基础条件等问题,主要得出以下结论。

第一,企业数字化转型显著促进了人力资本结构升级。特别地,在不同地域、企业生命周期、行业属性特征下有着差异性影响:东部地区企业、初创期和成熟期企业、高科技企业、非制造业企业更能在数字化转型中推动人力资本结构升级。第二,企业数字化转型能够提高企业的信息透明度,缓解民营企业融资约束问题,提升企业财务稳定性,进而改善企业的经营绩效,这些都有助于企业人力资本结构升级。第三,数字化转型推动人力资本结构升级能显著提升企业价值,推动民营企业高质量发展。第四,良好的数字金融外部发展条件是企业数字化转型发挥作用的重要基础,尤其是数字金融使用深度高的环境下,这种支撑作用更为显著。

针对结论,本文提出以下建议。第一,企业应顺应数字化趋势,充分把握企业数字化转型的机遇,对企业人力资本结构进行变革,实现与数字技术的深度融合。同时,企业要注重自身的差异化特征,依照自身不同发展阶段、所在地区、所处行业等特征进行差异化调整。第二,借助数字金融推动企业自身数字化转型发展。民营企业应利用金融科技技术加快自身数字化研发进程,识别数字化演变路径,为自身数字化发展总结经验。