中美贸易摩擦对双边木质林产品贸易的影响*

2023-01-07王莹李静徐斌徐鹏刘骏

王 莹 李 静 徐 斌 徐 鹏 刘 骏

(1 中国林业科学研究院林业科技信息研究所 北京 100091; 2 国家林业和草原局华东调查规划院 杭州 310019)

2018年6月15日,美国政府援引“301调查”单方认定结果,宣布对从中国进口的约500亿美元商品加征25%关税,其中对约340亿美元商品自2018年7月6日起实施加征关税;6月16日,中国政府采取同等规模的关税反制措施,决定对原产于美国的659项约500亿美元进口商品加征25%关税,其中545项约340亿美元商品自2018年7月6日起实施加征关税,中美贸易摩擦全面爆发[1]。林业产业作为中美双边贸易涉及的重要产业,随着贸易摩擦不断升级,也被迫卷入其中。2019年5月5日,在第11轮中美经贸高级别磋商刚刚结束之际,美国单方面宣布自5月10日起,将价值2 000亿美元的中国输美商品关税从10%上调至25%[2]。2019年5月13日,中国国务院关税税则委员会宣布,自6月1日起对原产于美国价值600亿美元的部分进口商品加征5%~25%关税,征税产品涉及原木、锯材、单板、刨花板、纤维板、胶合板、地板、包装材料、木门窗和木家具等,几乎涵盖所有木质林产品类型[3]。至2019年10月,中美经贸团队已经历13轮高级别磋商,在平等和相互尊重的基础上,最终双方达成阶段性协议,贸易摩擦趋于缓和。

中美贸易摩擦由来已久,局面也一直在不断变化;未来,中美贸易摩擦走向仍不明确。中美经贸关系一直是中美两国之间关系的“压舱石”和“稳定器”。在此背景下,明晰中美贸易摩擦对双边木质林产品贸易以及中国林业产业和木材安全的影响,从而为中国应对不确定的贸易摩擦风险提供依据十分必要。

1 数据与方法

本文所称中美贸易摩擦,特指2018年爆发的中美贸易摩擦。在中美加征关税清单中,除印刷品外的木质林产品均被涉及,包括原木、木片、锯材、人造板、纸制品和木家具等,涵盖范围广泛。本文基于2015—2020年中美木质林产品贸易数据,选取贸易摩擦涉及的木质林产品为研究对象,采用对比分析法,通过中美贸易摩擦前后两国木质林产品贸易规模等指标的对比分析和描述性统计,明确中美贸易摩擦对双边木质林产品贸易的影响。需要说明的是,因2020年中美贸易受全球新冠疫情影响较大,故文中2020年数据仅作为参考。

为更清晰、全面反映中美木质林产品贸易,本文参考联合国粮食及农业组织(FAO)、《中国海关统计年鉴》和《中国林业统计年鉴》,将基于海关税则号(HS)的518种(8位代码)木质林产品分为19类。鉴于木质活性炭在中美木质林产品贸易中所占份额很少,且2018年中美贸易摩擦涉及的木质林产品不包含印刷品,故本文木质林产品指除木质活性炭和印刷品以外的所有木质林产品。2015—2020年中美木质林产品贸易数据来源于国际贸易中心(International Trade Centre,ITC)。

2 结果与分析

2.1 中美贸易摩擦对双边木质林产品贸易规模的影响

林产品贸易是拉动中美两国林业发展的重要力量,20多年来,两国林产品贸易快速发展。中美贸易摩擦爆发前,两国林产品贸易额总体处于增长趋势,中国对美国的林产品贸易顺差逐年扩大[4]。2009年美国成为中国第1大林产品进口国,中国也在2014年成为美国第1大林产品出口国[5],中美双方在林产品贸易领域是重量级合作关系,双边林产品贸易地位举足轻重。中美贸易摩擦导致的贸易波动对两国国内林产品生产和消费均有一定影响。

2.1.1 中美木质林产品贸易额

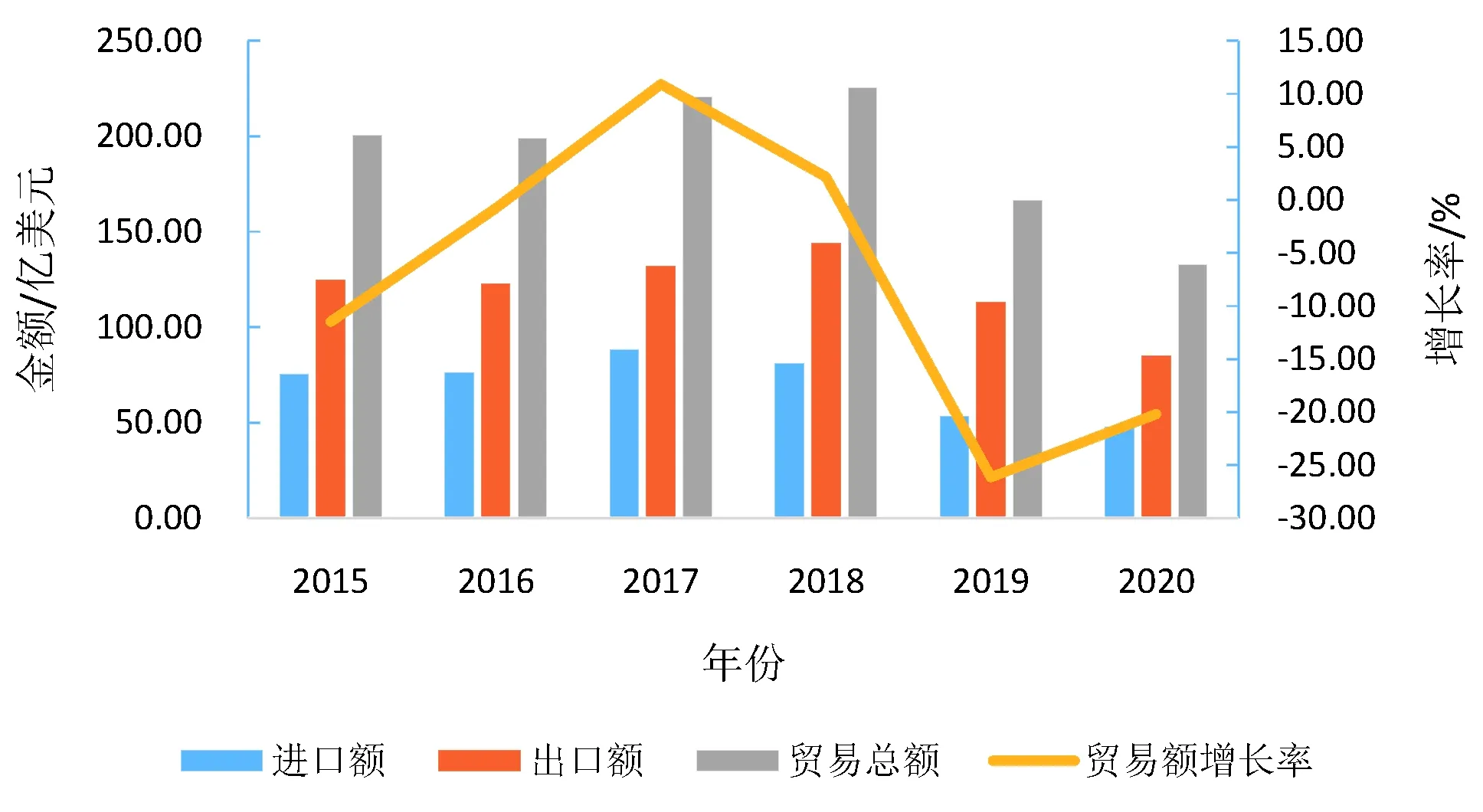

从2015—2020年中国对美国木质林产品进出口情况(图1)可知,贸易摩擦爆发前,双边木质林产品贸易额总体处于增长状态,从2015年的200.43亿美元升至2017年的220.50亿美元,增长率约10.01%;2018年中美贸易摩擦爆发后,由于两国贸易商在贸易摩擦初始阶段的恐慌性采购和囤货,双边贸易额依旧保持增长,达到225.32亿美元,但增长幅度明显降低,相比2017年仅增长2.18%;2019年中美贸易摩擦全面升级,双边木质林产品贸易额降至166.42亿美元,较2018年下降26.14%;2020年贸易额进一步降至132.83亿美元。这表明,中美贸易摩擦对双边木质林产品贸易具有较大冲击。

图1 2015—2020年中国对美国木质林产品进出口情况

在进口方面,贸易摩擦爆发后,2018年中国对美国木质林产品的进口额为81.21亿美元,较2017年降低7.24亿美元;贸易摩擦升级后,2019年进口额降至53.32亿美元,下降幅度34.36%,2020年进一步降至47.91亿美元。在出口方面,贸易摩擦爆发后,2018年中国对美国木质林产品的出口额为144.14亿美元,较2017年增长12.00亿美元;贸易摩擦升级后,2019年出口额降至113.12亿美元,比2018年下降21.51%,2020年进一步降至84.94亿美元。由此可知,中美木质林产品贸易进出口额均受到贸易摩擦的较大影响。

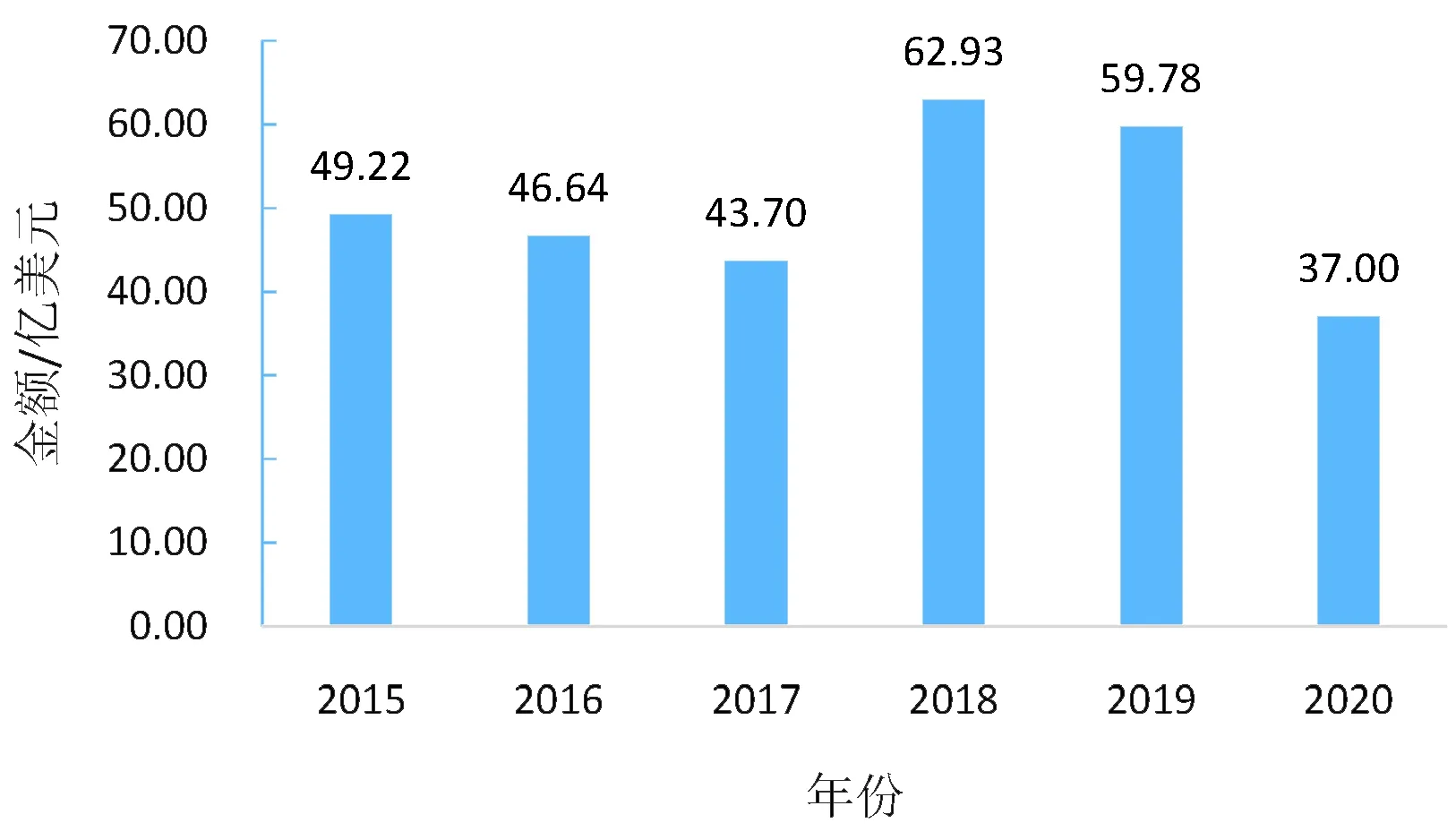

从双边贸易差额角度分析,由2015—2020年中美木质林产品贸易差额(图2)可知,中国在中美木质林产品贸易中一直占有顺差优势。2017年,中国对美国木质林产品的贸易顺差为43.70亿美元;2018年,中美贸易顺差增至62.93亿美元;贸易摩擦升级后,2019年中美贸易顺差降至59.78亿美元,较2018年下降4.93%,2020则进一步降至37.00亿美元。中美贸易关系中,美国长期处于逆差地位,中美贸易不平衡是美方贸易保护势力借题发挥的最重要因素。贸易摩擦爆发后,中美木质林产品贸易差额逐渐减少,中美贸易地位不平衡的差距缩小[6]。

图2 2015—2020年中美木质林产品贸易差额

2.1.2 中美木质林产品贸易额比重

从中美木质林产品贸易额占双边贸易额的比重来看,林产品贸易是双边贸易中很小的组成部分,林业产业不是中美贸易的主要领域。2017年,中美木质林产品贸易额占双边贸易额的比重约1.20%;贸易摩擦爆发后,2018年该比重降至1.06%,2019和2020年该比重进一步降至0.80%和0.65%。这表明,贸易摩擦背景下双边木质林产品贸易规模进一步缩小,中美木质林产品贸易额占双边贸易额的比重也进一步降低。

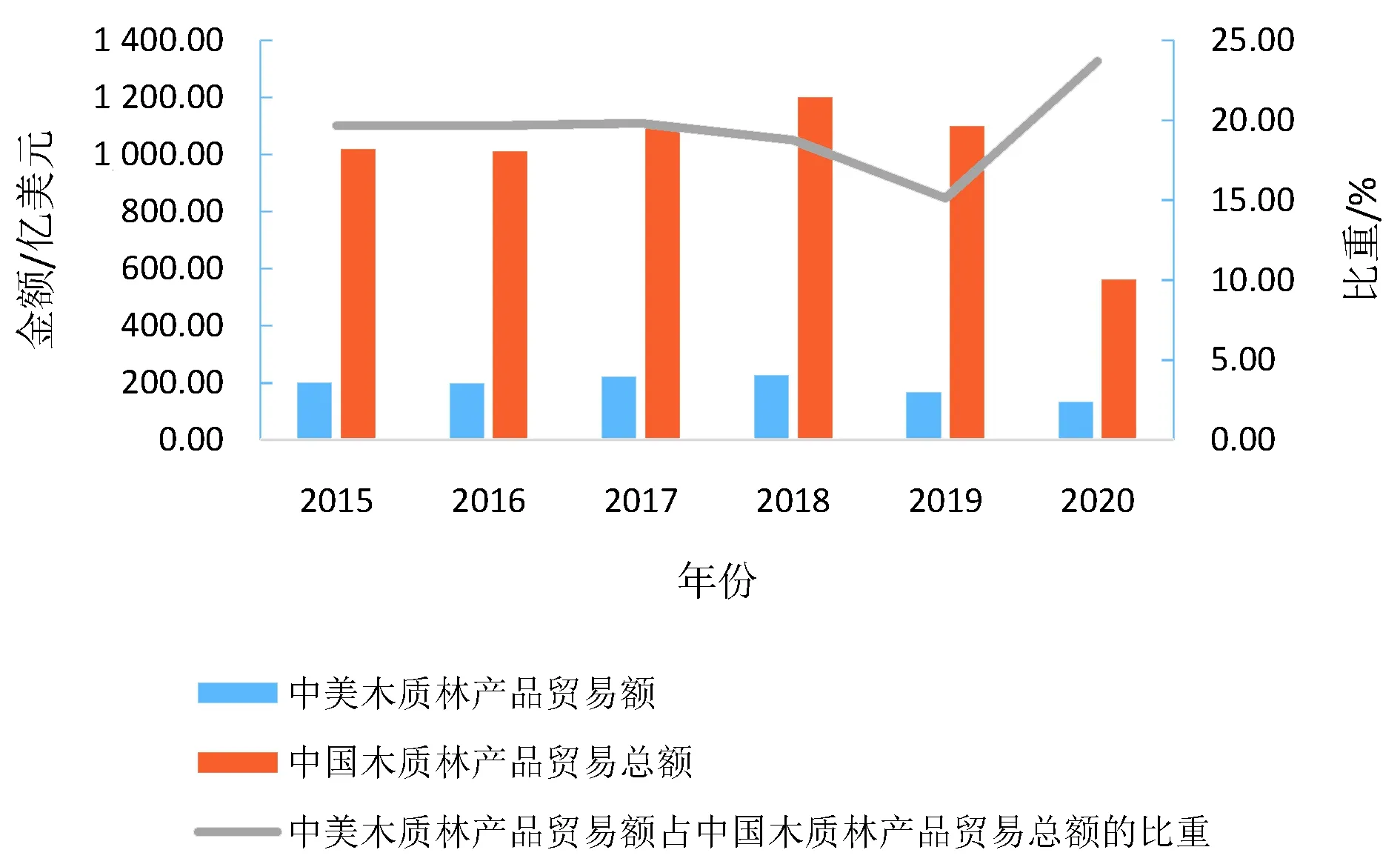

从2015—2020年中美木质林产品贸易额占中国木质林产品贸易总额的比重(图3)来看,贸易摩擦爆发前,中美双边木质林产品贸易额占我国木质林产品贸易总额的比重约为20.00%;贸易摩擦爆发后,2018年该比重有所降低,2019年该比重进一步降至15.14%,2020年该比重恢复至23.71%。这表明,中美一直以来都互为重要的木质林产品贸易伙伴。

图3 2015—2020年中美木质林产品贸易额占中国木质 林产品贸易总额的比重

2.2 中美贸易摩擦对主要木质林产品贸易的影响

中美贸易摩擦爆发后,中国主要木质林产品对美国进出口受到阻碍,中国对美国木质林产品的进口总额和出口总额均有一定程度下降。明晰贸易摩擦前后中美木质林产品贸易结构以及中美双边贸易中我国主要木质林产品进出口量的变化,有利于分析不同木质林产品在贸易摩擦中受到的冲击,从而把握中美贸易摩擦对中国主要木质林产品贸易的具体影响。

2.2.1 主要木质林产品进口

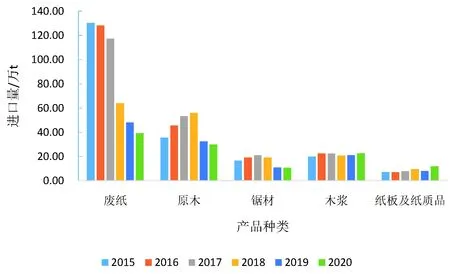

2015—2020年,中国自美国进口的主要木质林产品包括废纸、木浆、锯材、纸板及纸制品和原木(图4、图5)。相较于出口木质林产品,进口木质林产品的结构种类更加丰富、集中度更低。中美贸易摩擦爆发后,2019年中国从美国进口的原木和锯材大幅减少,与2018年相比分别下降41.92%和43.02%;而木浆的进口量有所提高,2019年所占份额达27.99%。同时,中美贸易摩擦导致纸板及纸制品进口量有所增加,而废纸进口量大幅下降。总体看来,因原木和锯材一直以来都是中国从美国进口的重要木质林产品,故受中美贸易摩擦冲击较大;废纸进口量变化主要受2020年底我国发布的《关于全面禁止进口固体废物有关事项的公告》的影响[7]。中国废纸进口量大幅下降致使以废纸为重要原料的木浆、纸板及纸制品产量也相应减少,推动了木浆、纸板及纸制品等林产品进口量上升。

图4 2015—2020年中国自美国进口各类木质林产品份额

图5 2015—2020年中国自美国主要木质林产品进口量

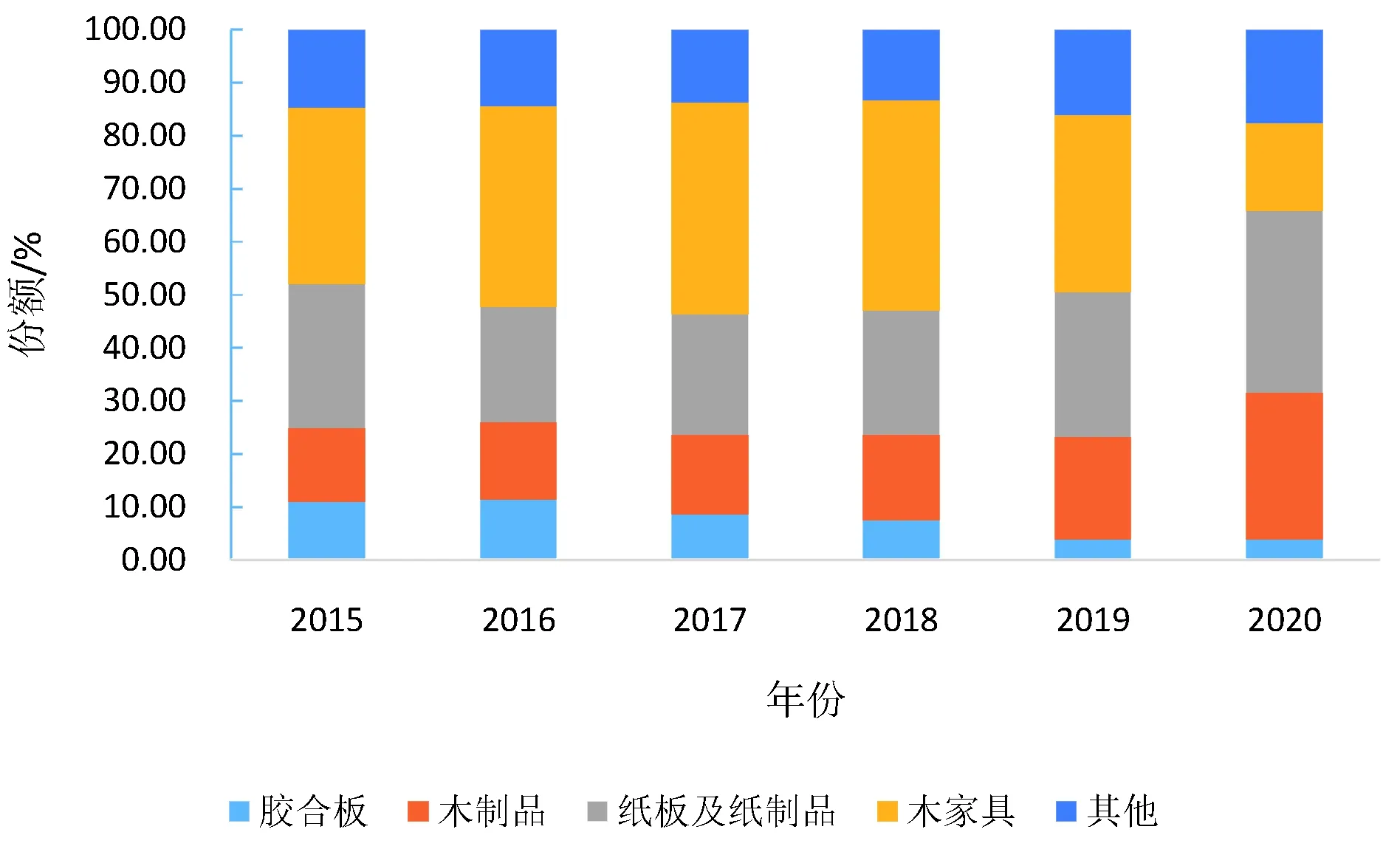

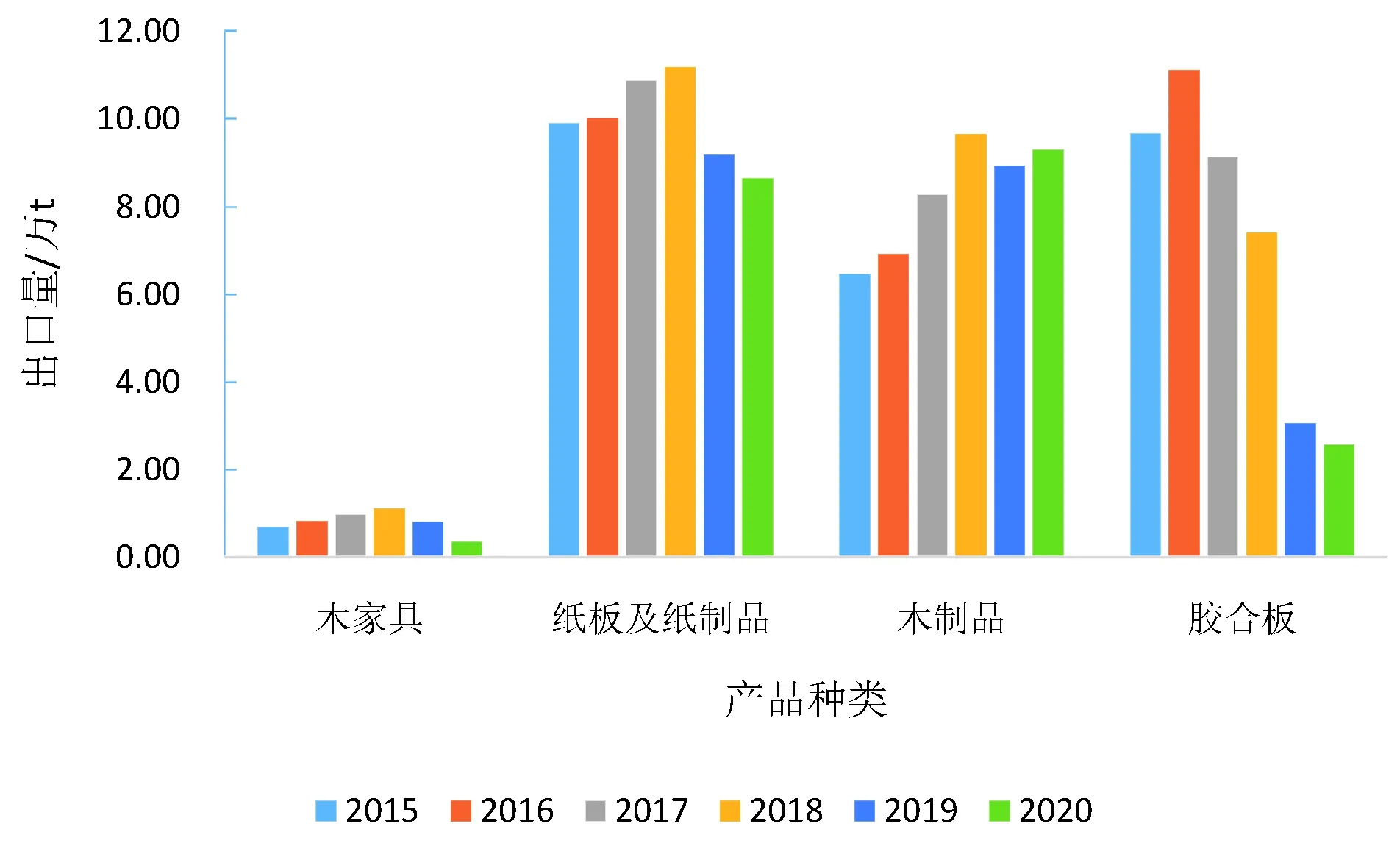

2.2.2 主要木质林产品出口

2015—2020年,中国对美国出口的主要木质林产品包括木家具、纸板及纸制品、木制品、胶合板(图6、图7),其中木家具占据较大份额。中美贸易摩擦爆发后,2019年木家具出口量较2018年下降26.24%,所占出口木质林产品份额也下降6.13个百分点;中国对美国出口的人造板以胶合板为主,2018年胶合板出口量达74.06万t,2019年出口量为30.62万t,所占出口木质林产品份额也从2018年的7.46%降至3.89%;同期纸板及纸制品出口量下降17.88%,木制品出口量下降7.56%,所占出口木质林产品份额均有所增加。可以看出,中美贸易摩擦对中国胶合板和木家具出口影响较大,对纸板和纸制品以及木制品影响相对较小。

图6 2015—2020年中国对美国出口各类木质林产品份额

图7 2015—2020年中国对美国主要木质林产品出口量

2.3 中美贸易摩擦对主要木质林产品市场的影响

综上分析可以看出,受中美贸易摩擦影响较大的出口林产品主要包括木家具和胶合板、进口林产品主要包括原木和锯材。为明晰贸易摩擦对主要木质林产品市场的影响,应着重分析上述4种林产品的市场变化情况,进而探析中国寻找替代市场或替代原料的可能性,以及明确贸易摩擦对中国市场供给和木材安全的影响。

2.3.1 主要木质林产品进口市场

1) 原木。2015—2020年中国原木进口市场变化如图8所示。2015—2018年,中国对美国原木进口量呈不断上升趋势,且美国在中国原木进口市场中的份额不断扩大。2018年中国自美国进口原木624.88万m3,贸易摩擦升级后,2019年原木进口量降至445.65万m3,较2018年下降179.23万m3。从中国原木总进口量来看,2019年中国自美国进口的原木较2018年减少73.82万m3,而自美国以外其他国家的原木进口量增加105.41万m3。

图8 2015—2020年中国原木进口量

美国是中国木材的主要来源市场,但不是唯一的无法替代的木材供应国。2017年,中国原木总进口量为4 838.21万m3,其中美国占比12.60%,低于新西兰和俄罗斯,位列第3。中美贸易摩擦爆发后,中国对新西兰和澳大利亚的原木进口量逐渐增加,2019年进口量较2018年分别增加35.6万m3和54.01万m3。由此可知,虽然中美贸易摩擦导致中国对美国的原木进口量大大减少,但可通过其他来源国填补木材空缺。

中美贸易摩擦给美国木材出口市场带来一定压力。中国是美国最大的原木出口市场,出口量超过其他国家和地区之和,美国出口到中国的原木约占美国原木总出口量的1/2[8]。不难看出,美国木材出口对中国市场依赖很大,而中国木材进口对美国市场依赖适中。

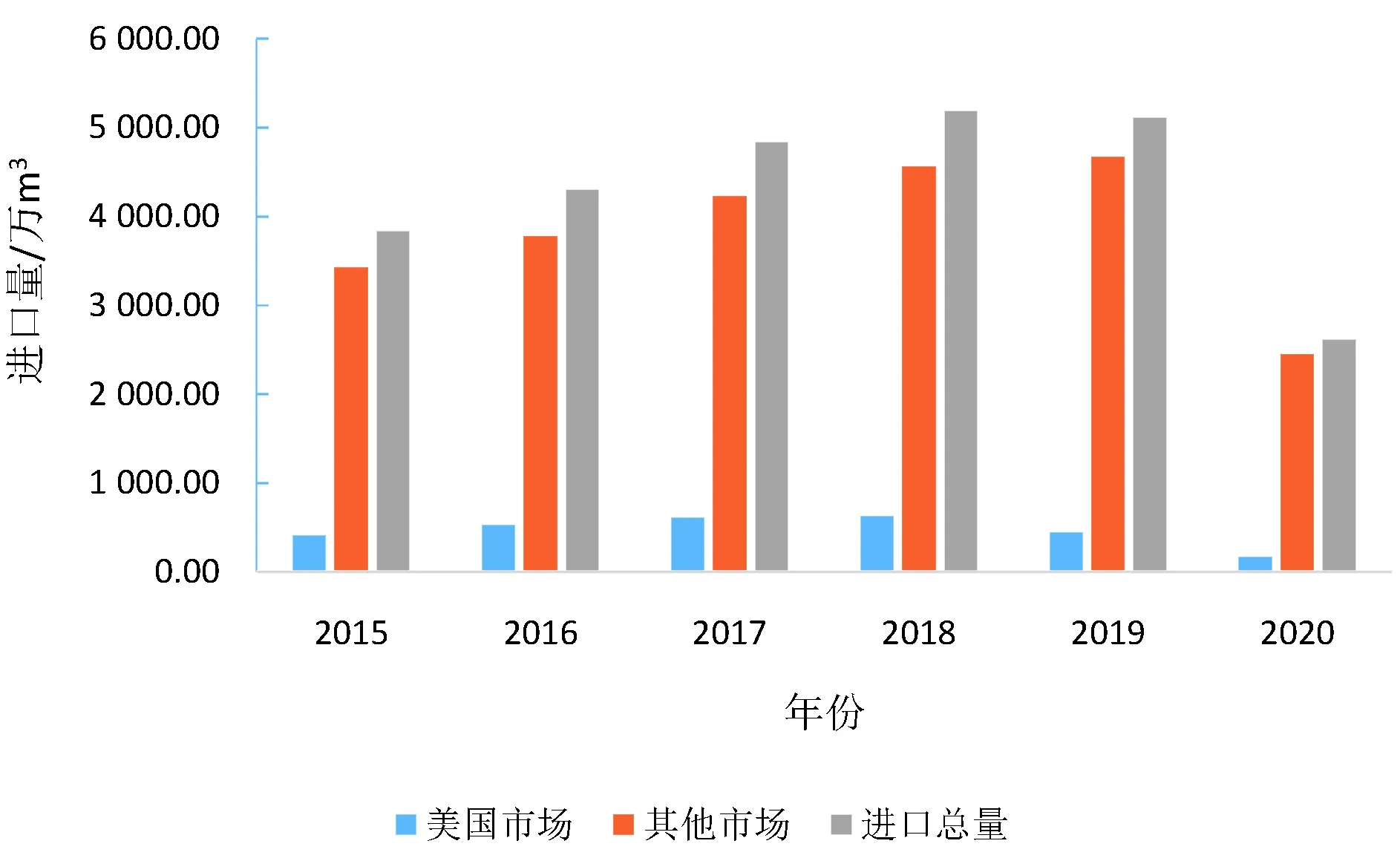

2)锯材。2015—2020年中国原木进口市场变化如图9所示。贸易摩擦爆发前,中国对美国锯材进口量一直稳步增加,2017年锯材进口量达320.35万m3。贸易摩擦爆发后,2018年中国自美国进口的锯材降至284.19万m3,2019年进一步降至163.15万m3,较2018年下降121.04万m3,下降幅度42.59%。从中国锯材总进口量来看,2019年相比2018年我国进口的锯材增加133.16万m3,自美国以外其他国家锯材进口量增加254.20万m3。由此可知,中美贸易摩擦导致中国自美国锯材进口量大大减少。

图9 2015—2020年中国锯材进口量

美国是中国第5大锯材供应国,2017年中国锯材总进口量为3 341.78万m3,其中美国占比为9.59%。贸易摩擦爆发后,2018年美国的市场份额降至8.70%,2019年进一步骤降至4.80%;与此同时,中国从俄罗斯和加拿大等国的锯材进口量均有所上升。由于美国锯材在中国林产品市场缺乏较强的不可替代性,中国可通过从俄罗斯、加拿大和欧洲国家进口替代锯材,以分散贸易摩擦带来的风险,因此中美贸易摩擦不会对中国锯材市场供给产生很大影响。

中国是美国锯材最大的出口国,美国每年超过1/3的锯材出口到中国市场,美国锯材出口对中国市场依赖程度较高,在短期内难以找到具有竞争力的替代市场[9]。从长期来看,美国林业企业一旦失去大量订单,可能会导致林业工人流失,进而导致美国林业生产恢复困难[10]。

2.3.2 主要木质林产品出口市场

1) 木家具。2015—2020年中国木家具出口市场变化如图10所示。美国是中国木家具最大的出口市场,贸易摩擦前,中国对美国木家具出口量逐年递增,2018年最高,达20.03亿m3,美国占中国木家具出口市场的55.72%。贸易摩擦爆发后,2019年中国对美国木家具出口量骤降至14.23亿m3,较2018年下降5.80亿m3,下降幅度达28.96%。相对而言,2019年中国木家具总出口量较2018年减少5.33亿m3,出口至美国以外其他国家的木家具增加0.47亿m3。这表明,中美贸易摩擦对中国木家具出口产生了较大影响,中国在短期内难以找到出口替代市场。

图10 2015—2020年中国木家具出口量

2) 人造板。2015—2020年中国人造板出口市场变化如图11所示。贸易摩擦爆发前,2017年中国对美国出口人造板160.44万m3;贸易摩擦爆发后,2018年向美国人造板出口量降至127.37万m3,2019年大幅降至53.21万m3,下降幅度58.29%。相对而言,2019年中国人造板总出口量较2018年增加62.35万m3,出口至美国以外其他国家的人造板增加136.51万m3。中国人造板出口以胶合板为主,占比达81.35%,刨花板仅占0.48%。中美贸易摩擦对中国人造板特别是胶合板出口产生一定影响,其中也有美国对华进行反倾销和反补贴调查的因素[11-12];但对胶合板出口的总体影响不大,中国可以通过其他市场填补空缺。

图11 2015—2020年中国人造板出口量

贸易摩擦爆发前,美国是中国人造板最大的出口贸易伙伴,也是最主要的胶合板出口国。2018年,美国在中国人造板出口市场中占比20.78%;贸易摩擦升级后,2019年该比例降至7.88%。此时,缅甸成为中国人造板最大的出口市场,出口量达187.49万m3,其在我国的出口市场中所占份额大大超过美国,同时中国对越南的出口占比也大幅提升。这表明,中国人造板产业已在寻求发展新的市场,虽然短期内难以突破困境,但从长期来看,中国可以开拓东南亚等市场,降低对美国市场的依赖程度[13-14]。

中国是美国胶合板的重要供应国,其需求价格弹性较高,中国胶合板对美国出口会显著影响美国对其他国家的产品需求,中国对美国具有较强的市场影响力[15-16]。因此,贸易摩擦将对美国的胶合板进口贸易格局造成一定影响,美国也难以在短期内找到具有竞争力的替代市场。

3 结论与建议

3.1 结论

总体而言,中美贸易摩擦爆发前,双边木质林产品贸易呈规模大、增速快的特点,中美经贸关系的快速发展成为两国经济发展的重要动力,对两国及国际社会关系产生深远影响[17-18]。中美贸易摩擦爆发后,对双边木质林产品贸易产生较大冲击和影响,呈现“双输”的局面,但对中国林业产业的影响总体可控。本文基于2015—2020年中美木质林产品贸易数据,分析贸易摩擦对双边木质林产品贸易的影响,得出以下结论:

1) 2019年,双边木质林产品贸易总额、进口额和出口额较2018年分别下降26.14%、34.36%和21.51%,中国对美国贸易顺差减少4.93%,中美木质林产品贸易额占双边贸易总额及中国木质林产品贸易总额的比例均有所下降。

2) 受贸易摩擦影响较大的进口林产品为原木和锯材,2019年中国对美国进口量较2018年分别下降41.92%和43.02%;受贸易摩擦影响较大的出口林产品为胶合板和木家具,2019年中国对美国出口量较2018年分别下降58.66%和26.24%。

3) 2019年,美国在中国木家具和人造板出口市场所占份额较2018年分别下降9.25和12.90个百分点,贸易摩擦对木家具和人造板市场产生一定冲击,中美双方在短期内均难以找到替代市场。

4) 2019年,美国在中国原木和锯材进口市场所占份额较2018年分别减少3.89和4.79个百分点,但中国可以通过寻找替代木材改善贸易摩擦导致的木材进口量减少状况,不会对中国木材安全构成较大威胁。

需要指出的是,本文仅重点关注和分析中美贸易摩擦前后的数据变化情况以及贸易摩擦对双边木质林产品的影响,后期关于新冠疫情对双边贸易的长期影响仍需观察和研究。

3.2 建议

当前,中美贸易摩擦的复杂性和未来发展趋势的不确定性逐渐加剧,贸易摩擦的不利影响可能会随着时间推移向整个产业链各环节传导,进而对林业产业的长期发展造成较大影响。因此,应正确认识和妥善应对中美贸易摩擦,努力将外部压力转化为推动林业产业高质量发展的强大内生动力,提出政策建议如下:

1) 提高国内木材供给能力,积极寻找进口替代渠道。中国森林资源分布不均衡、质量不高,国内木材供应潜力未得到充分释放。在中美贸易摩擦背景下,应进一步提高国内森林可持续经营水平,改善森林经营管理模式,保护森林的同时以森林的合理经营与利用促进森林质量和森林蓄积提升,加强大径级优质木材培育,增加国产优质材供应能力。此外,应不断拓宽木材进口渠道,积极寻找来自“一带一路”沿线国家的替代木材,填补贸易摩擦中美国木材进口量减少带来的供应缺口,维护中国木材供应安全。

2) 加强同其他国家的经贸合作,积极开拓多元化出口替代市场。在中美贸易摩擦挑战下,中国企业应积极寻找新的贸易伙伴,挖掘新兴市场潜力,加强同俄罗斯及非洲、欧盟等国家的合作。同时,要重点开拓南美和东盟国家市场,减少对美国市场的过度依赖。基于平等合作、相互尊重、互利共赢的国际准则,扩大同其他国家的合作范围,提高中国林产品的对外开放水平,开发国际市场,构建林产品多元化出口格局,分散中美贸易摩擦带来的集中风险。

3) 推动林业产业结构调整,促进企业转型升级。从林业产业结构角度而言,中国林业总体体量较小,利润主要来源于低附加值产品以及劳动力比较优势产品,导致中美贸易摩擦袭来之际大多企业只能被动承担关税上升的成本,缺乏转变产品结构的能力。中国林产品企业要根据国际形势,加强技术创新,建立公平的创新激励机制,加大科技资金投入和产品研发力度,持续优化产品布局以推动企业转型和升级;要提高产品的不可替代性,向高端化、特色化、异质化方向发展,打造企业国际品牌,提升产品国际竞争力。

4) 在全面扩展林产品国内循环的基础上,促进林产品国际循环。中美贸易摩擦逐渐从贸易向金融、投资、科技和人才等领域拓展,具有多变性、复杂性和长期性。同时,中国经济迅速发展,对外依赖程度逐渐降低,中国经济增长更大程度上需要内需拉动。在中美贸易摩擦背景下,中国林产品企业受到严峻挑战,着力实现林业的国内国际双循环发展有利于企业寻求更多发展机会并克服现有发展瓶颈。一方面,要扩大内需,充分挖掘国内市场潜力,构建林业产业链大循环;另一方面,要扩展外需,充分利用国外市场,提高林产品对外开放水平,发展林业国际大循环,推动建立中国双循环新格局。