基于分型布朗运动的股票价格趋势预测

2023-01-05占大卫

占大卫

(西安财经大学统计学院 陕西西安 710100)

2020年,党中央在十九届五中全会《(中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》)强调,我国的防范风险工作取得了关键进展,“十四五”时期要继续统筹发展与安全,推动我国经济发展,风险防范对度过风险至关重要。在国家发展中,防范金融风险是一个巨大的课题,尤其是股票市场的风险表现更为直接明显,通过研究股价波动既可以看出股市受重大风险的影响程度,又可以预测股价的趋势。因此,股价波动的预测研究一直是一个热门话题。由于股市复杂,学者提出很多方法对其进行研究,如有效市场假说理论、分型市场假说理论在股价波动研究中被广泛应用。

在过去的研究中,有效市场假说不断完善,逐渐形成了现在的以线性均衡思维和标准计量模型最优解为特征的资本市场理论体系。它对资本市场做的假设如下:对于一些投资比较理性的公民,产品价格反映了该产品的所有信息;价格变动与其他信息无关;未来的价格变化是不可预测的;产品的相对收益率服从随机游走理论的一些假设,其概率分布为高斯分布或对数高斯分布。总之,理性投资者、有效市场和随机游走模型描述了理想的资本投资市场,然而近20年来,一些学者发现资本市场存在一些不良现象(如日历效应、羊群效应、小公司效应等)。人们发现,有效市场假说并不能客观地解释现实生活中资本市场的连续性和复杂性。

基于上述背景,学者提出了资本市场分形理论,并建立了分形市场假说(FMH),有效地弥补了EMH的不足。与EMH相比,FMH是一种基于非线性动力学背景所建立的模型,这种模型能够更合理地解释资本市场。其主要思想如下:第一,资本市场由投资者组成,每个投资者有不同的投资偏好和投资期限。第二,价格是短期技术分析和长期基本面分析的结合。因此,短期价格比长期价格波动更大,而长期价格在技术上更具噪音。第三,如果一项资产与经济周期没有联系,它就没有长期趋势,其价格变化主要由交易量、流动性和短期信息决定。在对投资者的行为影响因素研究上,FMH理论充分利用市场流露出的信息、流动性和投资期限对投资者行为的影响,提出了一个关于投资者在市场中的投资行为和市场本身价格的模型,这个模型更贴近实际市场情况。布朗运动假设是现代资本市场理论的核心假设,现代资本市场理论认为证券期货价格具有随机特征。此所谓随机性指的是数据的无记忆性,即过去的数据不构成对未来数据的预测基础,同时不会出现惊人的反复相似。

1 分型布朗运动(FBM)

FBM模型(分数布朗运动模型)是由Kolmogorov于1940年在Hilbert空间框架中首次提出;Benoit Mandelbrot and Van Ness于1968年提出的一种无相关性的随机行走模型,也被称作分形布朗运动、有偏的随机游走(Biased Random walk)、分形时间序列(Fractional time serial)、分形维纳过程等。其满足统计自相似性,即具有随机分形的特征,并且其轨迹处处没有切线,粒子移动互不相关。该过程具有零均值与相关函数:

式中,H被称为Hurst指数,其取值范围为H∈ (0,1)。

该模型的定义如下:

其中,参数H满足0<H< 1;若t< 0,则积分应变为,在上式中,若H=1/2,则该模型就变为普通的布朗运动,即B1/2(t) =B(t)。

Mandekbrort和Van Ness同时引入了分数高斯噪声模型(FGN)来模拟分数维的随机噪声。一个单位分数高斯噪声可以看作单位分数布朗运动的形式导数,即

其相关函数为

当H=1/2时,自相关函数R(τ) 退化为Dirac函数δ(τ),即高斯噪声的自相关函数。

2 实证分析

2.1 基于分型布朗运动的股票价格趋势预测

在此,本文需要将μ和σ估计出来,令 Δt=T/M,其中T=1,M=240。因此,μ和σ分别表示股票一天的预期收益率及股票一天预期收益率的标准差。由之前的公式我们可进行计算。

本文使用网易财经中公布的股票代码为000541佛山照明2020年5月6日—2021年5月1日的收盘价格数据来模拟股票价格走势。通过计算,我们得到μ= 0.0013,σ= 0.0237。

在估计出均值和方差之后,本文要得到一组服从正态分布的随机数ε,使用计算机软件对ε~N(0,1)进行随机抽样。在模拟过程中,由于需要进行五次蒙特卡洛模拟,所以本文收集整理了100个ε样本集,并且可以发现随机抽样的样本基本服从标准正态分布,这也符合关于ε服从标准正态分布的假设。

在得到随机项ε之后,本文以2020年1月2日的佛山照明股票收盘价为初值S0,采用随机微分方程:

使用上述估计值对FBM模型进行预测,其中Hurst指数从[0,1]范围内分别以0.1为间隔选取,对其分别进行100次蒙特卡洛模拟,并计算每个Hurst指数对应的预测数据与真实数据的平均标准差,具体结果如表1所示。

由表1可知,当Hurst指数为0.3时,股票价格预测数据与真实数据的标准差最小,所以将Hurst指数的范围缩小至(0.2,0.3)。在此范围内,同样使用蒙特卡洛模拟100次,其对应预测值与真实值的平均标准差如表2所示。

表1 Hurst指数对应预测与真实数据标准差结果

由表2可知,H=0.34时,预测数据与真实数据的标准差最小,则选择其为本文的预测值。从中随机选择一组数据,预测结果如图1所示。

表2 Hurst指数缩小范围后调整预测与真实数据标准差结果

图1中黑色实线的是蒙特卡洛模拟所模拟出来的股票价格,橙色实线是真实股票价格。图1虚线表示使用蒙特卡罗方法第一次股票价格数据模拟结果,实线表示真实股票价格数据,将蒙特卡洛模拟独立重复100次,得到的数据均值为5.11,实际股票价格均值为5.93,多次实验的标准差为0.76,而真实数据的标准差为0.463。通过对两组数据进行对比分析可以发现,通过FBM模型所预测的股票价格波动符合布朗运动的基本假设。

图1 H=0.34股票预测价格与真实价格对比

将蒙特卡洛法模拟股票价格数据与真实数据进行相关分析可得结果如表3所示。

表3 蒙特卡洛法模拟价格与真实价格显著检验结果

并且得到其相对应的相关系数R=0.6228,说明该模拟结果能有效说明股票价格的真实走势。

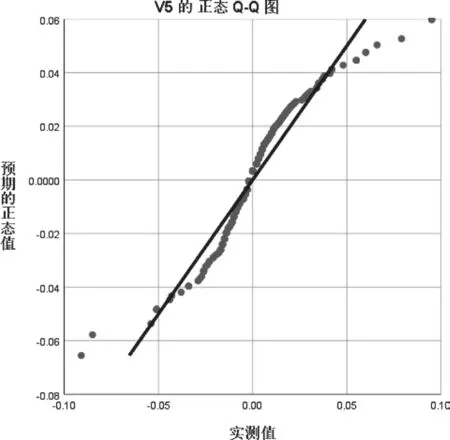

2.2 正态性检验

为了验证股票价格波动是否严格服从分型布朗运动的运动形式,本文对真实股票价格的对数收益率进行正态性检验。先对其进行检验来验证其是否服从标准正态分布,在进行Q-Q图检验后,本文得到如图2所示结果。

图2 真实股票价格的对数收益率正态性检验结果

由图2可知,实际股票价格的对数收益率基本在对角线上,因此可以认为实际股票价格对数收益率基本符合正态分布。本文再对实际股票价格对数收益率进行描述性统计,得到如表4所示结果。

表4 实际股票价格对数收益率描述性统计结果

由表4可知,偏度值为4.149>0,说明数据具有右偏的趋势;峰度为0.648<3,说明数据比正态分布更加扁平。由此可知,股票价格基本符合正态分布假设。

3 结语

布朗运动作为非线性动力学模型,在股票价格的预测上效果显著,但其预测结果过于理想化。当整个国家的利率上涨时,股票价格的预计增长率也会有上涨的趋势。股票价格的相对跳高与引起跳高的重要信息的相对重要性有关,一般来说,相对跳高的大小取决于重要信息的相对重要性。用FBM模型代替GBM模型,可以弥补用GBM模型描述股票价格趋势过程中的一些不足。

基于上述分析可以发现,实际股票价格的波动形式并不是严格服从标准正态分布,所以股票价格并不是完全服从几何布朗运动,反而更加服从分型布朗运动。本文只基于分型布朗运动模型对股票价格趋势进行预测分析,相信随着金融市场研究的深入,会有更加合理的模型来模拟股票价格及其运动趋势。