选任外地高管与企业异地投资

2023-01-02王婷

王 婷

(广西民族大学,广西 南宁530000)

一、引言

招商引资是地方政府推动区域经济发展最重要的手段之一,其核心在于推动非本土企业对招商地区进行异地投资。值得注意的是,长期以来,相对于招外商引外资研究的百花齐放,招内商引内资的研究相对较少。当前,随着新冠疫情蔓延导致全球经济不确定性加大,有效开展招内商引内资工作,推进目标企业异地投资,是各地政府落实“六稳”“六保”任务的重要抓手。在此背景下,深入探讨企业异地投资决策的影响机制很有必要。

Malmendier et al认为,随着行为经济学的发展,企业高管个人特征对投资决策的影响日益受到关注①。在中国情境下,高管原生家庭的特征,如籍贯,就是高管社会关系的重要维度之一,这使得中国企业领导者籍贯与公司决策的关系一直备受学界关注②③。值得注意的是,现有文献对领导者籍贯与公司决策的关系探讨,主要基于乡土情怀视角围绕公司投资决策中的家乡偏好展开。随着我国人才流动体制改革的逐渐深入,本地企业选任外地高管的状况日益普遍。那么这些对本地“无乡土情怀”的外地高管在进行投资决策时,是否会有区域偏好呢?针对以上问题,本文对选任外地高管与企业异地投资之间的关系进行了探讨。

二、文献综述与研究假设

从经典的高层梯队理论来看,高管个人特征及其异质性理应会对企业国内异地投资决策产生重要影响④。本文按照前期研究的脉络,从信息、政府及市场三个视角就两者间的关系展开探讨。

(一)从信息视角看

企业对外进行投资时,由于信息不对称问题相对加剧,会导致投资交易成本增加⑤,而异地投资面临的信息不对称问题更为严重⑥。本地企业选任外地高管后,当外地高管参与到企业所在地区的各种经济社会活动时,其原有的社会网络会嵌入本地社会关系网络中,相互交融并形成新的“社会资本”⑦。但外地高管在本地的社会网络及社会资本相对于异地并不具备绝对优势。这种优势效应会导致,当其他条件一致时,在面临投资的区域选择时,外地高管往往并不一定会优先考虑社会网络及信息资源,而在并不具备绝对优势的本地进行投资。此外,外地高管在成长关联地的社会网络会与在任职地的社会网络交融,产生社会网络交融效应。这种社会网络交融不仅能有效增强公司所在地与其成长关联地相关群体间的信任水平,降低市场分割对资源流动的阻碍作用,还能推动信息分享与交流,降低企业异地投资的交易成本和组织成本。

(二)从政府视角看

当前,随着国内畅通大循环格局的逐步建立,企业异地投资的壁垒被不断打破。在此背景下,各地政府高度重视招商,而备受国人重视的“人情关系”(胡珺等,2017),就是各地政府招商引资工作的重要抓手⑧。企业高管作为企业投资的最终决策者,必然是各地政府招商引资的主要关注对象。外地高管由于社会网络及其身份认同的特质,在这一背景下,更可能受政府招商引资行为的引导,这使得异地政府招商引资所产生的引导效应最终对企业的投资区域决策产生影响。同时,当外地高管负责的企业成为与个人成长关联地区的招商引资目标时,在当地的社会网络可能让非常注重关联的地方政府官员更易对企业的外地高管产生身份认同,进而加大对企业偏袒的概率。

(三)从市场视角看

过去市场分割问题严重,制度性障碍及壁垒会显著影响企业相关的交易成本。投资在经济方面的直接收益与成本的比对,是影响企业国内异地投资决策的重要原因。在我国的社会情境下,外地高管在个人成长关联地区的社会网络会提升本土企业在外地的市场获取、议价等方面的能力⑨,进而加大企业异地投资的直接收益。同时,外地高管所拥有的这些社会网络还能通过加强与政府及金融机构的联系,增强企业对诸如税收优惠、贷款融资等资源的获取能力,进而降低企业异地投资成本。

基于以上分析,本文提出如下假说:选任外地高管的企业在选择投资区域时存在显著的外地偏好效应,即本土企业选任外地高管会显著促进企业异地投资。

三、研究设计

(一)主要变量及模型设定

参考夏立军等相关研究⑩,本文采用rera表示上市公司i投资的异地子公司(本文所指的异地是上市公司所投资的子公司注册地的省份不同于母公司注册地省份)数量与上市公司当年投资的全部子公司数量之比。在后续的稳健性检验中我们用lnreinv来替代被解释变量做回归,lnreinv表示上市公司i当年异地投资子公司数量的对数值。用jgdsz表示企业选任外地高管情况。根据公司董事长是否为外地人来对jgdsz进行赋值,当企业选用外地高管,即高管籍贯所在地与企业注册地不一致时,jgdsz取值为1,否则取0值。鉴于企业当年异地投资数量有可能为0值,此时被解释变量中含许多由0组合成的“联合分布”,使用OLS估计对样本进行回归,得出的结果有偏差,剔除此类观测值又存在损失样本值的问题。有鉴于此,本文采用Tobit模型估计公司选任外地高管对企业异地投资的影响,计量模型如下所示:

模型(1)检验了公司选任外地高管是否影响企业异地投资行为。rerai,t为被解释变量,表示上市公司i在t年的异地投资。以公司是否选任外地董事长(jgdsz)为主要解释变量,若公司当年选用了外地董事长,则jgdsz取1,否则取0值。CV为企业层面的控制变量,δi表示省份固定效应,θi表示行业固定效应,μt表示时间效应,以缓解不可观测因素对被解释变量的影响,εit为随机扰动项。

参考既有文献,根据可能影响企业投资行为的因素,在企业层面选择的控制变量包括:企业的盈利能力(ebit=息税前利润/资产总额)、现金持有水平(cash=期末现金及现金等价物余额/资产总计)、资本密度(lncapi=ln(企业固定资产净额/员工人数))、企业年龄(age=当年减去企业成立年份)、独立董事占比(indirat=独立董事人数/董事人数)、董事规模(dire=董事(含董事长)人数)、两职合一(dumconcur=董事长与总经理兼任取1值,否则取0)。

(二)数据来源

本文剔除2006—2019年金融业和经济状况异常(ST)类的企业后,以所有A股上市公司为初始样本。根据国泰安公司研究数据库内上市公司子公司联营合营关系,仅保留上市公司的子公司,删除在港澳台及国外地区注册的子公司。子公司、母公司所在注册地址不详的借助百度、谷歌等搜索引擎进行检索。高管籍贯不详的通过新浪财经、巨灵财经、金融界、各公司上市公告书、招股说明书、配股说明书等进行补充。财务数据来源于国泰安公司研究数据库。为克服离群值对估计结果的影响,对相关连续变量在1%水平上进行缩尾处理。删除缺漏的样本值,最终得到2327家上市企业,13260个有效观测值。

四、实证结果分析

(一)基准回归结果分析

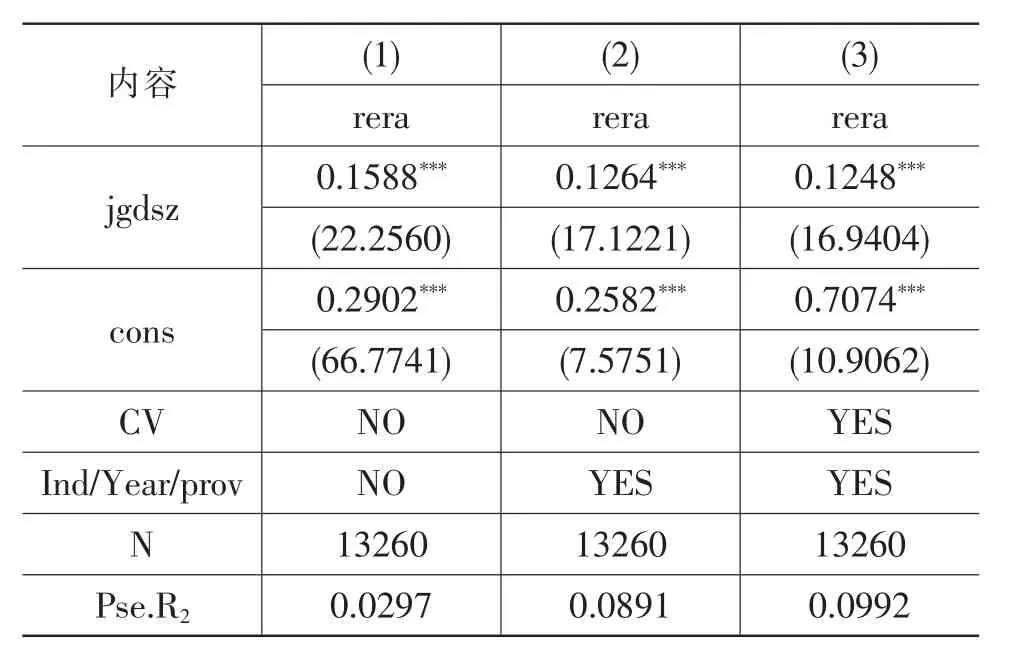

根据模型(1)的设定,形成表1。表1第(1)列为仅纳入核心解释变量的回归结果;第二列为控制了产业、年份和企业所属省份的固定效应后,进行Tobit回归的结果;第三列为在第二列基础上加入了企业层面的控制变量,检验选任外地高管是否影响了企业异地投资,及其影响结果大小。表1的回归结果表明选任外地高管促进了企业异地投资,α1在1%水平下显著为正,验证了假说。具体而言,第(1)列中,企业选用外地高管(jgdsz)的回归系数为0.16,边际效应为9.51%。即选任外地高管与企业异地投资之间存在显著的正相关关系,选任外地高管使得企业异地投资强度平均提高了9.51%。在第二列中加入了各固定效应后,选任外地高管对企业异地投资的促进作用有所减弱,α1由0.16降为0.13,但仍在1%水平下显著。此时选任外地高管对企业异地投资的边际效应为7.7%。根据(3)的回归结果,纳入企业层面的控制变量,jgdsz的估计值虽有所变化,但依旧显著。说明jgdsz对rera的影响并没有随着其它控制变量的加入而有所变化,进一步验证了上述假说。

表1 选任外地高管与企业异地投资

(二)稳健性检验

尽管在Tobit模型中,我们对行业因素、地区因素、时间因素以及影响企业投资行为的企业层面的因素进行了控制。但是研究仍然存在一些不可观测因素,如高管的个人才能等,会对企业异地投资决策和高管个人就业同时产生影响,使得模型因为内生性产生误差。为有效减少内生性问题对估计结果带来的偏差,我们拟采用固定效应模型再次进行检验。利用面板数据的固定效应模型消除个体不随时间变化的特征,借此减轻因遗漏变量而产生内生性问题的误差。相关结果表明,在仅加入核心解释变量及控制了行业、地区和时间效应两种情况下,通过固定效应模型得出的回归结果与基准回归保持一致,且α1仍在1%水平下显著为正,这表明选任外地高管的企业在选择投资区域时存在显著的外地偏好效应,选任外地高管会显著促进企业异地投资。本文结论稳健有效。同时,我们用lnreinv来替代被解释变量rera做回归,其中lnreinv表示上市公司i当年异地投资子公司数量的对数值。相关回归结果显示α1α1在1%水平下显著为正,进一步验证了选任外地高管促进了企业异地投资的假说。本文结论不随关键解释变量的替换而变化,回归结果稳健。

五、研究结论

当前,在新冠疫情蔓延导致全球经济不确定性加大的背景下,如何响应国家构建国内国际双循环相互促进的新发展格局这一重大战略举措,加快产业链现代化提升步伐,将所管理的区域打造成国内大循环的战略支点,是摆在所有地方政府面前的一道难题。在外部不确定性加大的情况下,招内商引内资作为地方政府快速集聚资源以提升区域产业结构最为有效的手段之一,必将成为理论界和实务界所共同关注的热点问题。本文以2006—2019年沪深非金融行业上市公司为样本,研究了公司选任外地高管对企业异地投资的影响。研究发现:选任外地高管的企业在选择投资区域时存在显著的外地偏好效应,即本土企业选任外地高管会显著促进企业异地投资。

从理论上看,现有研究从微观企业高管特征视角展开的不多,本文首次将选任外地高管对企业投资区域选择联系在一起,能与现有研究形成互补,为进一步推进企业国内异地投资研究提供理论支撑和实证依据。企业的异地投资决策,归根结底是要考察企业异地投资所带来的收益与成本。因此,本文的结论具有显著的现实含义:当企业想对异地进行投资时,选用这种能带来比较优势的外地高管,更利于降低该投资决策的风险。此外,政府在招商引资时,也应该关注目标企业的融资约束及风险承担水平,通过为企业搭建良好的营商环境提高招商引资的效率。

注释:

①Malmendier U,Tate G,Yan J.Overconfidence and Early-life Experiences:The Impact of Managerial Traits on Corporate Financial Policies[J].Journal of Finance,2011,66(5):1687-1733.

②曹春方,贾凡胜.异地商会与企业跨地区发展[J].经济研究,2020,55(04):150-166.

③曹春方,刘秀梅,贾凡胜.向家乡投资:信息、熟悉还是代理问题[J].管理世界,2018,34(05):107-119+180.

④Hambrick,D.C.,& Mason,P.A.,1984.Up per Echelons:The Organization as a Reflection of Its Top Managers.Academy of Management Review,9(2),193-206.

⑤Kelly,B.,and Ljungqvist,A.,2012,Testing asymmetric-information asset pricing models,The Review of Financial Studies 25,1366-1413.

⑥Kang and Kim J.M.,The Geography of Block Acquisitions[J].The Journal of Finance.2008,Vol.63(No.6):2817-2858.

⑦Phua,K.,Tham,T.M.,& Wei,C.(2018).Are overconfident CEOs better leaders?Evidence from stakeholder commitments.Journal of Financial Economics,127(3),519-545.

⑧胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[J].管理世界,2017(03):76-94+187-188.

⑨白小虎.本地社会网络、分工网络与市场扩张的边界——桥头纽扣市场的经济史研究[J].浙江社会科学,2012(12):24-31+160.

⑩夏立军,陆铭,余为政.政企纽带与跨省投资——来自中国上市公司的经验证据[J].管理世界,2011(07):128-140.