清至民国时期洛阳地区民间合会研究

2022-12-30张慧然

张慧然

(中国社会科学院大学 历史学院,北京 102400)

明清以来,为解决日常生活中资金短缺问题、由普通民众集资而成的民间组织有了极大发展,被统称为“合会”,各地又有不同的称呼,如纠会、兑会、请会、賨会等。早在20 世纪30年代,王宗培就对当时各地存留的合会进行了调查,考察了其基本情况①王宗培认为,据合会组建的目的可分为两大类:第一,“集合相当之资金,以供会首之需”,包括金融会(亦称钱会、银会)、老人会等;第二,集合成会以求会员之共同利益的实现,包括储蓄类、生产类、保险类、防卫类、建筑设施类等(王宗培《中国之合会》,中国合作学社1931年版第13页)。。21 世纪以来,随着大量契约文书被发现,学术界开始关注清代徽州、浙江、闽西等地的合会,取得了不少成果②参见俞如先《清至民国闽西乡村民间借贷研究》(天津古籍出版社2010年版),章毅《祀神与借贷:清代浙南定光会研究——以石仓‹定光古佛寿诞会薄›为中心》(《史林》2011年第6 期第66-77页),张介人、朱军《清代浙东钱业史料整理和研究》(浙江大学出版社2014年版),宾长初《清代徽州钱会的计量分析——基于‹徽州文书›第二辑所收会书的考察》(《中国经济史研究》2011年第4 期第45-54页),黄志繁《清至民国徽州钱会性质及规制之演化——基于婺源县钱会文书的分析》(《中国农史》2013年第2 期第95-108页),熊远报《在互酬与储蓄之间——传统徽州“钱会”的社会经济学解释》(《中国经济史研究》2017年第6 期第5-29页)等文献。。但是,有关河南地区的合会研究还相对有限。从2006年至2012年,由王支援等主编的《故纸拾遗》相继出版,汇集了大量洛阳地区的民间契约文书。其中与合会有关的文书21 份,时间跨度较长,从康熙十六年(1677)到1935年,种类也较多,包括了会规(会簿)、草帐、借贷契约、欠条、推会文书、立会合同等③这些契约文书现藏于洛阳契约文书博物馆。《故纸拾遗(卷五)》中载有田国杰、郑美蓉所写《清代与民国时期合会文书摭谈》一文,对部分合会文书进行了初步的文本分析。。这些新资料的发现,为研究河南洛阳地区的合会创造了条件。本文以这些合会文书为中心,探讨清至民国时期洛阳地区民间合会的情况,进而推进中国古代民间合会的深入研究。

清代洛阳地区即河南府的管辖范围,雍正二年(1724)以前下辖洛阳、偃师、宜阳、新安、巩县、孟津、登封、永宁、渑池、嵩县、灵宝、郏县、阌乡13个县,雍正二年之后,灵宝、郏县、阌乡被划出④“雍正二年,诏诸省府治辖州县多者,改州为直隶,分河南府郏州辖灵宝、阌乡二县。”(施诚纂修《乾隆河南府志》卷二《沿革表》,同治六年刻本,中国国家图书馆藏),此后管辖范围基本稳定。民国年间,行政区划变动较大且多次调整⑤民国初年取消府,以道统县。1914年5月设“河洛道”,其管辖范围在清代河南府的基础上又新纳入一些县。1927年6月,冯玉祥占领河南后,各道裁撤。南京国民政府时期,以省管县。参见周振鹤主编,傅林祥、郑宝恒著《中国行政区划通史(中华民国卷)》(复旦大学出版社2017年版第371-381页)。。本文以清代河南府及属县这一地理范围为限进行研究。

一、合会的类型

洛阳地区的民间结社仅从名称上可分为两种,即“社”与“会”。当时人认为,“集会为一时之联合,欢迎欢送之类属之。结社有永久性质,办事讨论之类属之”[1]。不过,社与会虽然含义不同,但在民间组织层面,社与会可以并称[2]。比如清代帮助乡民举行红白喜事的组织既有叫“老人社”“婚嫁社”的,也有叫“老人会”“亲葬会”的。因此,不能单从称谓对合会进行分类。笔者根据合会的结社目的和业务范围将清至民国时期洛阳地区的合会分为四种类型。

第一,保险互助型。此类合会主要是为了解决普通百姓婚丧典礼时资费不足的问题而组建的,乾隆《洛阳县志》载:“结社:婚妻给者,预约亲友醵金转用,曰喜社;预备送终,曰寿社。”[3]192民国时期的《新安县志》载:“有名孝义社者,由社醵金购置营葬用具及什器等物,专备社中丧葬之用。”[4]609新中国成立后的《洛阳市志》也载:“当社(当会),分老人社、婚嫁社等,以定向命名。老人社是为老人去世后办丧事而凑在一起办社的。婚嫁社是为办喜事而凑在一处办社的。办事时各户按规定的款(实物)拿给当事人使用,并派人参加帮忙。”[5]可见,普通百姓难以凭一家之力完成婚礼、丧礼,所以大家集合成社,互帮互助。此种合会的名称一般是“长寿、寿星、福寿、长生等,但直接了当称为葬亲会、白袍会、白带子会、老人会者亦复不少”[6]87。

第二,宗教祭祀型。此类合会是为举行祀神活动而组建的,在民间非常兴盛。乾隆《洛阳县志》中载:“俗喜祀神,多结里社,演戏无节,禳瘟禳大,贺雨贺晴,重叠举行,太平和乐,固属胜事。”[3]191这种合会往往以需要祭祀的神仙名字为合会名,例如“关帝社祀关壮缪;火神社祀火神;财神社祀财神;白衣社祀白衣大士;广生社祀管生产、祈祷子孙之神,亦名奶奶社;观音社祀观世音菩萨等”[4]608。

第三,经济互助型。此类合会没有定向的目的,普通百姓家中资金有限,于是大家集合成会,将金钱聚零为整,轮流领取数目较大的会额①“会额”指的是每一期会员交纳会金之总和,一般情况下大部分由收会者领走,余几两银用于置办集会时的酒席。也有的合会是收会者全部领走会额,另外出银置办酒席。,用于日常生活开支。其名称也多样,有以中秋节设肴置酒为由头命名的“玩月会”[7]405,以人名命名的“某某先生会”[8]385,以每期会金数目命名的“二两头会”[7]440,还有日光会[8]346、自立堂[9]191等,取“自强、自立”等含义。

第四,放贷营利型。此类合会与经济互助型合会的组织形式一样,不同点在于会众经济水平相对较好,所领取的会额往往是为了参与其他营利活动,合会本身也经常对外放贷。如《乾隆二十八年(1763)十一月十九日姚瑞等合同文书》中就写道“立合同人姚瑞、王佇、刘守烈,因有尉新所请叁两银会,三人同纳叁会,现在合义号名下公权壹会,得银柒拾柒两。今人借使,每年利息还会,彼此不得私用”[8]385。不清楚这三人的77 两银到底是从“叁两银会”处获得还是从“合义号”处获得,但有一点是非常明确的,就是他们并没有把所得会额用于弥补家庭日常生产生活,而是用来放贷,然后用放贷所得交纳会金。

二、合会的运行方式

(一)保险互助型、宗教祭祀型运行方式

这两种合会都是为解决特定事务而形成的,有事则聚,形式相对简单。

保险互助型合会的具体流程是,如果某会众家中办丧事,其他会众按规定出钱、出物、出力来帮助完成购办棺木、处置丧殓等事宜,婚礼亦然。众所周知,在社会分工并不发达的古代社会,这类典礼绝不仅仅是有钱就可以举办的,往往需要亲朋好友出力帮助。那么,社员们如居住较远,很难亲自来帮忙;如没有血缘亲情,也很难保证其尽心尽力。由此推测,参社人员应该有一定的血缘和地缘关系。再者,为保证确实将会费用于举办婚礼或丧礼,而不是弄虚作假骗取钱财,也需要以地缘血缘为联系。因为现存的洛阳地区合会文书中没有此类合会的会规,故援引1927年江苏溧阳《长寿老人储蓄会简章》作一佐证。简章规定“入会者,须为自己家族老人,而所领会费,须完全为此指名老人身故后丧葬作用,不准为异姓或亲戚入会,从中图利”[6]89,如果异姓与亲戚确有入会之需要,必须经组正②在该长寿老人储蓄会中,组正的职责是负责本组收纳会甲、补付会费事宜。调查确实,会议讨论通过才可。

宗教祭祀型合会的运作方式是由若干人以祭祀某神为由集合众人,画该神的图像,“转神、居神之家谓之社首”。祀神之日一般在农历正月十五到二十之间,届时,社众会集,“祀神以香楮,宴社友以酒席。宴毕,以旗鼓铙钹送神于新社首处。社必立簿,以次轮接,周而复始”[4]608。受宗教信仰的影响,会众一般不会轻易离社。

(二)经济互助型、放贷营利型运行方式

经济互助型合会基本流程是“邀会(请会)、齐会、转会、收会(得会)、满会(终会)”[6]119-124,其中各地主要流行的经济互助型合会在“收会”方式上有所不同,根据不同的收会方式,又可将其分为“轮会、摇会、标会、杂类,其中‘摇会’又分为‘堆积会’和‘缩金会’”[6]14。在洛阳地区,“摇会”比较普遍,不仅县志中有所记载,现存的两份较完整的合会会规也都是摇会的。笔者以其中的《嘉庆五年(1800)十二月叶世荣等人会规》为例,分析清至民国时期洛阳地区合会的运行模式。该会会规如下:

嘉庆五年十二月初二日,余承众公雅受,联成一会。每位付首会银弍两七钱,嗣后以叁两随纳。余不敏,仅将众议会规开列于后:

一议定嗣后过会以四、十月初六日为期,到期首会以帖敬请。

一议定收会以拔头少者得之,同则尽前不尽后。

一议定拔帖时,帖上要书保人二,若无保人,不得收会。会证不得作保,保人保银不保人。如银不上,保人查纳。

一议银色须要九五元丝,九五以下要加,九五以上不升。

一议定收过者,纳银三两无小利。

一议定未收者,照依拔头多寡纳之。

一议定过会之日,长会先要银,将银子兑出,然后上席。

一议定每会除席银四两七钱,除过首会应纳的弍两七钱,收会之人外付首会银弍两整。

一议拔帖下两下钱不得下分。

平系邢习盛平兑。[8]386

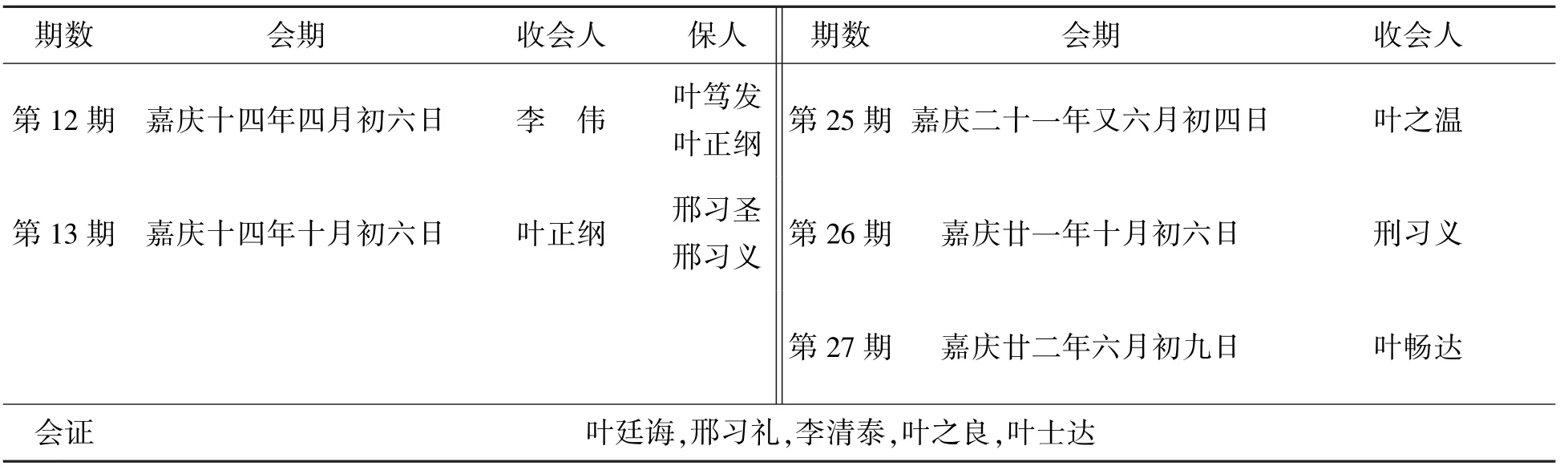

会规后列“捵款表”,详记每期收会人(得会人)、收会时间、保人的情况,排列顺序并非是时间顺序,但为了方便观察合会的运行情况,故按时间顺序将每期收会情况开列于下(表1)。

表1 捵款表

续表1

从会规可知,该会会金固定,当属堆积型摇会①摇会分为堆积型和缩金型两种。堆积型摇会会金固定,会脚收会之后每期需额外交纳一定的利息,故会额总数会不断增加(会首一般不需交利息)。缩金型摇会会额固定,每期要筹集的会额总数减去收会者所交的会金再除以未收会的人数才能得出未收会者需要交纳的会金数额,因为收会者需要交利息,且随着合会进行,收过会的会众越来越多,即需要交利息的越来越多,那么相应地,未收会的会脚所要交的会金就越来越少(参见王宗培《中国之合会》,中国合作学社1931年版第23-34页)。,不过一般摇会规定会脚收会之后需要交纳利息,但该摇会规定“收过者,纳银三两无小利”,即不额外收取利息。拟定每年举行两次,时间分别是四月初六和十月初六,届时由会首用书帖邀请各会脚前来集会。该会的会证同时也是会脚。首期会首②一般情况下,堆积会的会首不需要跟会脚一样通过拈阄摇彩等方式来确定收会时间,而是首会(第一期)直接由会首收会。所以会规中所说的“首会”实际上具体到人,就是会首本人。先得会额70 两2 钱(会脚26 位③该会的会脚虽然实际上有33 人,但因为很多情况是两人同纳一会、共同收会,所以对于合会运行而言,实际上是26 人次,因此牵扯合会资金时,会脚都以26 人来计算。,每人交银2 两7 钱)。至于之后如何确定收会者,会规仅简单写为“收头少者得之,同则尽前不尽后”。据王宗培的调查,摇会一般采取“拈阄摇彩法”,“以点数最多者得会,如遇同点,以先摇者得会”[6]125,这与“收头少者得之”的记录稍有出入。《巩县志》载“摇会”是“各书票为得钱证,数低者先得”[10],与会规中的记录一致,但是没有说数字相同该当如何。将这些记载与“拈阄摇彩法”相结合,该摇会的得会方式可能是会脚各写数字在票单上,会首预备竹筒一只,竹签若干支,上书会脚姓名,由会首或会证抽签唱名,被抽出者即将自己的票单交与会首,会首在会证监督下记录票单数字,待所有会脚都上交票单之后,数字最小的得会,如果有两人以上所写数字一样,那么先被抽到的会脚得会。因此,从第二期开始,26 位会脚每人交3 两,共集银78 两,交与收会者A,收会者A 额外交银2 两给会首,会首将这2 两连同自己要交的2 两7 钱,来置办集会时的酒席。收会者A 收会之后依然和其他会脚一样,每期交3 两银。待所有会脚都依次收会之后,该合会结束,此时会首总共得银70 两2 钱,交银70 两2 钱;每个会脚收会时都得银78 两,总共交银82 两7 钱④摇会中,会首所得的70 两2 钱是净得银,因为首期会首是不需要交会金的。而会脚收会时得的78 两银,则包括自己交的3 两。会脚总共所交的82 两7 钱包括:首期交的2 两7 钱;之后26 期每期交3 两;自己收会的那一期,还要额外交给会首2 两的酒席银。。

由上述流程可知,这类合会实际上是基于会众之间相互的借贷关系而维持运行。除会首只当过债务人,最后一期收会者只当过债权人外,其他会脚都要经历从债权人到债务人的转变,即未收会时相当于债权人,所交纳的会金实际上是放贷给了收会者;收会之后,则转变为了债务人,所交的会金相当于陆续还掉所收的会额。只不过该摇会不收取利息,所以这种借贷属性不够突出。堆积型摇会一般除会首不交利息外,其他会脚收会之后每期除了交会金还要额外交纳少量利息,相当于早收会的会脚虽可提早收到会额,但要交的总利息多,收的会额少;晚收会的会脚虽然很晚才能收到会额,但交的总利息少,收的会额多。因此,此类合会最大的风险在于会脚收会之后如果不能按时交纳会金,就会损害未收会会脚的利益。所以,会规特意强调“拔帖时,帖上要书保人二。若无保人,不得收会”,当收会者不按时交纳会金时,保人需要承担担保责任。

不过,从“捵款表”来看,实际运行中还是出现了问题。首先,该会并不能保证每年都在四月初六和十月初六集会,14 期、21 期至25 期、27 期都不是规定时间集会,嘉庆九年(1804)到十一年都没有举行集会,嘉庆十八年则只进行了一次集会。其次,会脚无法按时纳会金的情况有可能导致合会无法顺利进行,如叶兴渭在第9 期没有交会金,导致叶廷诲没有成功收会,到了第19 期,轮到叶兴渭收会,叶之良、叶兴江、叶士达共同帮其垫付所欠的会金①根据记录,叶之良出了一半会金,即1 两5 钱,叶兴江、叶士达一人一半共同出了剩下的1 两5 钱。,他才收会成功,而之前收会失败的叶兴渭则推迟到了所有会脚都按次收会之后才收会。又如嘉庆八年及以前,都有会证担任保人的情况,嘉庆九年到十一年该会中断,嘉庆十二年四月最后一次出现会证担任保人的情况,紧接着第9期因为没有成功收会,所以没有保人。因此,会规中用小字书写的“会证不得作保,保人保银不保人。如银不上,保人查纳”应该是在嘉庆十三年添加的,且特地强调保人的职责是“保银不保人”,有可能是之前的保人误认为只要保证未交会金的得会者不逃跑即可,不需要代为交纳所欠会金。虽然这次修改保人的责任更加明确了,但保人的责任也加重了不少,从嘉庆十五年开始,就再没有保人出现过,很有可能是因责任过重而没有人愿意当了,如果还坚持“若无保人,不得收会”的规定,则可能无法维持合会的运行。因此,可能是未收会的会脚们做了妥协,也可能是会众们在会规之外另外约定了其他方式进行保证,总之,之后收会都不需要保人了。

放贷营利型合会的运行方式与经济互助型基本一样,不同点是前者集会频率更高。民国《巩县志》中载:“摇会:此会系流通金钱之别法,贫者整用零还,富者小往大来……其式团聚会友数十人,一人作会头,定期每月会集,输同数钱。”[10]可见,这种摇会集会频率很高,每月一次,参会者还是有一定经济条件的,否则难以应付每个月都要交的会金,会额也很可能被用于放贷等营利活动。

综上,可将清至民国时期洛阳地区的四种合会的区别总结如下(表2)。

表2 四种合会特点对比表

三、合会与民间借贷

(一)保险型和宗教型合会的放贷活动

保险互助型合会是为了帮助乡民婚丧嫁娶,并不会收取利息,当然前提是会众之间达成了心理共识——我帮助你是为了你以后也帮助我。宗教祭祀型合会主要是为了组织祀神活动,一开始也与民间借贷关系不大。但是在洛阳地区的借贷契约中,有长寿社和关帝社的放贷契约。如《同治十四年(1875)②同治原本没有十四年,但是清水江文书中也有很多同治十四年正月的契约。可能是因为同治皇帝在同治十三年(1874)十二月去世,次年正月二十日光绪皇帝举行继位大典,可以说改元发生得非常快,以至于民间不能立刻反应过来,所以在同治帝去世以后的次年正月还有一些契约中沿用“同治”年号。正月初六日刘常在指地揭钱字》中写道:“立指地揭字人刘常在,因事不便,今揭到长寿社名下时钱一十三千五百文整,每月每千按二分出息……”[9]169同时,刘常在以自己的三亩地作为抵押,一旦无法每月按时偿还利息,土地就要“丢与社人耕种”。又如《光绪十年(1884)九月廿日杨六乙揭约字》写道:“立揭约字人杨六乙,因无钱使用,今揭到关帝社名下本高钱十一千整,言明每月二分五厘行息……”[9]171杨六乙向关帝社借钱时虽然没有抵押土地,但是由于无法按时偿还本利,最终不得不把自己从祖上继承的三亩品质下等的土地出当于关帝社。

结合地方志记载,笔者发现合会之所以发展出放贷营利的业务,与当地富户的参与不无关系。《洛阳市志》中记载了一种“老人会”,“即以‘济贫’为名,以‘孝子’为藉口,由农民集股,地主掌握使用,群众称‘损会’”,又载“在洛阳还有一些地主,自己不拿钱,利用某种形式收集群众的钱放高利贷,常见的有‘关帝社’以关公为名,集股贷款,由地主掌握,中农办理,年息50%-60%”[5]。民国《新安县志》记载:“民间向有结社团体,率假神道而组织之……每社必醵金若干,作为资本,由社首管理,以权子母,于祀神之日结算还账,如不归楚,以利作本,仍由债务,□□责生息。如社中资钜,则购置棚,以本制被碗碟等器,备同社人婚丧事用,他人用者,则赁以资。”[4]608-609婚礼、丧礼和民间祭祀可以说是人们生活中最普遍的活动,所以这两种合会都具备较强的稳定性。发展过程中,它们逐渐被当地富户掌握。富户把所掌握的闲置会额用于放贷生息,甚至出现“以利作本”的违法放贷行为。有的宗教祭祀型合会会款较多,还会购置棚、碗、碟等器,社中人举办婚丧等事宜可以免费使用,社外人则需要出钱租用。

(二)经济互助型和放贷营利型合会的放贷活动

经济互助型和营利放贷型合会既对会内成员放贷,也对会外人放贷。

会内放贷一般发生于某会脚还未轮到其收会或已收过会时,此时如有急需,可与此次收会的会脚商议,借用该收会者应得的会额。《1925年农历十月宁忠厚堂会规》中就记录了这种情况。该会在1934年农历十月十二日收会时写道“宁堂森一本万利”,且从第一会到第十四会的会脚都有投钱的记录,只有第九会的宁堂森没有投钱的记录,由此推测,这次是宁堂森收会。宁堂森之后的第十会是张金堂,但1935年农历四月十九日,本该由张金堂收会,但会簿上记录的是“堂森在张金堂名下,使大洋九元七角八分七厘五,如若行会吐不上者,情愿将自己东南斗地三亩交于会首代吐耕种”[9]73-74。可见,此处的堂森就是宁堂森,其已收过会,但又银钱短缺,便借走了该张金堂所收的部分会额。此外,《咸丰二年(1852)正月二十九日薛长兴等使会银字》写道:“立使会文字人薛长兴、薛长孝今使到张普霖名下二两头会一个[正](整),七月填纳每会纳银弍两。将若纳银不上,情愿将自己马家墓地一段……保人查银种地。”[7]440《雍正三年(1725)三月初六日史肇都等借会银契》也写道:“立借会人史肇都、史肇庆二人,今借到史肇延名下会陆拾捌会,每会还银壹两壹钱。如有失悟(应为“误”)一会,当罚银五两。”[7]434

从文书语言表述可知,虽然会脚A 借了会脚B 应收的会额,但在时人看来,这并不是两人之间的私人借贷关系,而是由会脚A 之后代会脚B 交纳每期会金,两会脚之间的私人借贷关系就转为了会脚A 与合会(即未收会的会众)的借贷关系。也就可以解释,为何契约中规定会脚A 不能按时交纳会金时,罚金交与会内,所抵押的土地交由会首耕种,或者是保人耕种,然后保人代其交纳会金,而不是规定交给会脚B。

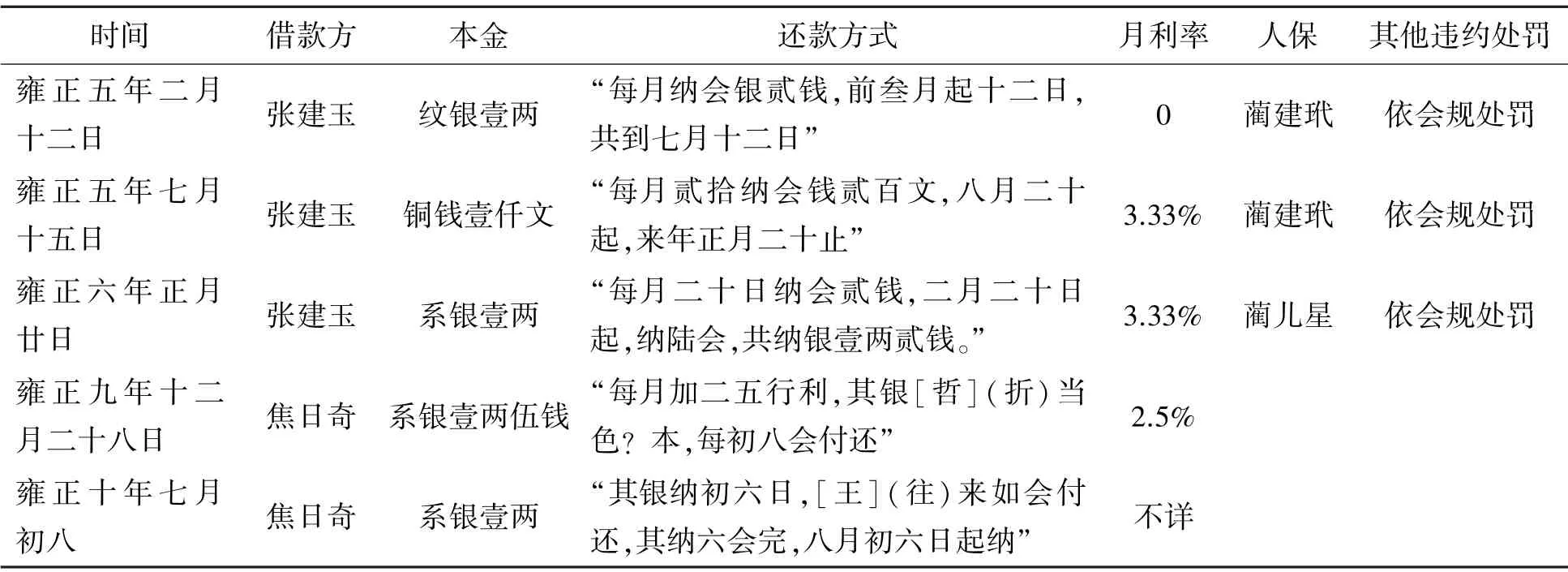

此外,放贷营利型合会经常对会内成员和会外人放贷。雍正年间,洛阳蔺某就经常放贷,目前所见他放贷的契约有8 张,其中以合会的名义放贷就有5 次,具体情况如下(表3)[7]373-377。

表3 蔺某以合会名义进行放贷的情况

可以看到,张建玉和焦日奇多次向蔺某的合会借贷。尤其是张建玉,雍正五年(1727)二月十二日第一次向蔺某借银1 两,从三月到七月止,每月十二日“纳会银贰钱”,总共还了5 次,共10 钱(即银1 两),等于没有收取利息。但雍正五年七月十五日,也就是上一笔借款还完后的第3 天,张建玉再次向蔺某借铜钱1 000文,每月的二十日纳会钱200 文,总共还了6 次,共1 200文,月利率相当于3.33%。紧接着,雍正六年(1728)正月二十日,也就是第二笔借款还完的当天,他又立刻向蔺某借了1 两银,还款方式与前两次一样,月利率3.33%。张建玉连续性地借贷,也许是因为陷入了债务危机。后两次借贷中,都写着“如纳不上者,照依会罚”,说明张建玉是会内人,第一次放贷没有收取利息,可能是出于情谊的考虑,进行了无偿帮助。但是,后两次不仅收取了利息,而且利率超过了法律规定的月利率3%的上限[11],显然是高利贷了。对焦日奇的放贷,契约中并没有写“如纳不上者,照依会罚”,而且契约中的第三方是中人,有介绍双方达成交易的职能,所以,焦日奇可能是会外人,通过中人的介绍,向蔺某的合会借贷。契约中写道“其银[哲](折)当色□本”,应该是将银折为具体的实物归还。

综上,保险互助型和宗教祭祀型合会都是在运行过程中逐渐被当地富户所掌握,他们利用合会的闲置资金进行放贷、购置器物且出租。经济互助型和放贷营利型合会对内,如果某会众急于用钱,可以借取当次收会者的会款,之后代替该收会者纳会金;对外,其放贷活动也逐渐频繁。尤其是放贷营利型合会,其不仅经常参与放贷活动,还会涉及高利贷。

四、人情对合会的作用

学术界一般认为合会的会众是熟识的亲戚、邻里、朋友。但费孝通在《乡土中国》中提到,“云南乡下有一种称上賨的钱会,是一种信用互助组织”,参加的人有两种倾向,“第一是避免同族的亲属,第二是侧重在没有亲属关系的朋友方面”,因为“同族的亲属理论上有互通有无、互相救济的责任,如果有能力、有好意,不必入就可以直接给钱帮忙。事实上,这种慷慨的亲属并不多,如果拉了入賨,假若不按期交款时,碍于人情不能逼,结果賨也吹了。所以他们干脆不找同族亲属”[12]。这种避免同族亲属参加的合会可能是云南地区合会的一种类型。不过,从河南洛阳地区的情况来看,以同姓亲族为主组成的合会还是非常普遍的,嘉庆五年叶世荣等35 人组建的合会中17 人都是叶姓,1925年宁忠厚堂中绝大部分都是宁姓和孙姓。

可见,在古代人口流动性相对较小的熟人社会中,亲戚朋友之间因亲密关系而形成的互助义务和信任感成为洛阳地区合会得以组建的基础。有的合会持续数十年,这期间如果会首因各种原因无法管理合会,也往往会选择可靠的亲戚朋友来接管。例如,刘守宪、刘守志兄弟在未分居以前“有请十两官会”[8]386,但分居之后可能因为经济条件变差了也可能二人关系恶化,便不愿意再管理该会,于是在乾隆四十二年(1777)三月初一日出让给大兄、三兄两人打理。

但是,合会运行过程中过于亲密的情谊也会带来诸多棘手问题。《1925年农历十月宁忠厚堂会规》就体现了这种情谊的双面性。会规开篇就讲道“从来朋友有相酬之义,邻里有相助之情。思其相酬相助而两全其利者,厥惟银会”。但是,在实际运行中,一旦经济利益与情谊产生了矛盾,其他会众碍于情面可能无法对违约者进行有效的约束和惩罚,如果抛开情谊完全按规则处罚,又伤害了彼此的感情。面对这种情况,会首依然选择从人情角度去解决矛盾。首先,劝导会众不要因为欠会金而伤情义,“不得略有短欠,以伤情义;亦不得诿至后日,以失情好”。其次,从“义重利轻”的角度,要求会众不能“以私害公”,一旦不能按时交纳会金,要用自己最好的土地作为抵押物,“若停会不清者,情愿将内外产业亦作典价交于众会经业。……并不得惜业,以生利之心。亦不得□吝以起损人之意”[9]73。

综上,人情关系对于合会的组建起到了决定性作用,对规劝会众遵守会规也起到了一定作用。同时,从情谊出发衍生出的“义重利轻”的道德标准也成为约束会众的另一重要手段。

五、结语

清至民国洛阳地区的合会可分为四种类型。保险互助型合会是为了帮助普通百姓举办红白喜事而组建,宗教祭祀型合会是为了举行祀神活动而组建。为了监督会众们将会额用于定向目的,也为了确保可以为会众提供金钱、实物、人力各方面的帮助,这两种合会的会众往往有一定的血缘和地缘联系。在发展过程中,因为其运行权逐渐被当地富户所掌握,而发展出放贷、租赁业务。经济互助型和放贷营利型合会的会众可随意支配所收的会额。因为合会仅仅涉及金钱往来,所以原则上会众可以突破血缘和地缘关系。这两种合会本质上都是基于会众之间形成互相的借贷关系而得以维系,不同点在于经济互助型合会参与者经济水平一般,其会期频率也制定得较低,会众交纳会金的压力较小;放贷营利型合会参与者经济水平稍佳,相应地,会期频率也较高,资金流转较快,便于会众将所得会额用于放贷等营利性活动。合会内部的借贷活动,一般倾向于将个人之间的借贷关系,转化为借款者与合会(即所有未收会会众)的借贷关系,这可能是因为合会得以组建是基于各会众对会首的信任,各会众之间的信任感可能并不强,所以个人既没有放贷的主观动机也不愿意独自承担放贷的风险。

合会是从传统中国熟人社会中自发形成的兼具互助性和金融性的民间组织,它依靠亲戚朋友之间的互助义务和信任感而得以组建,所以当面对违约情况时,倾向于从“情义”的角度去劝导违约者,同时依靠由“情义”衍生出的“义重利轻”、不可“以私利害公义”的道德逻辑来保证人保、物保、罚款等措施真正落实到位。这和西方近代以来形成的非人格化金融机构所采用的“权利与义务”的思维逻辑是截然不同的。