碳交易背景下电力行业低碳转型路径探索

2022-12-30张晓琴

文/张晓琴

2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上发表重要讲话,提出中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,向世界宣布了中国碳达峰碳中和的目标与愿景。经过两年的发展,我国碳中和进程已从概念提出推进至各行业加速变革。

1 碳交易、碳市场及交易机制

1.1 碳交易

碳交易的理论基础源于科斯的产权理论。企业在计算成本收益时,并未考虑污染对外部环境的影响,而环境权属的不明确会导致“公地悲剧”,造成过度排放,产生负外部性。根据科斯定理,只要明晰产权,就能缓解经济活动中产生的外部性问题,实现资源的最优配置。因此,负外部性内部化是减排的关键,需明确治理责任,让企业负担减排费用,将负外部性内化为企业自身成本。

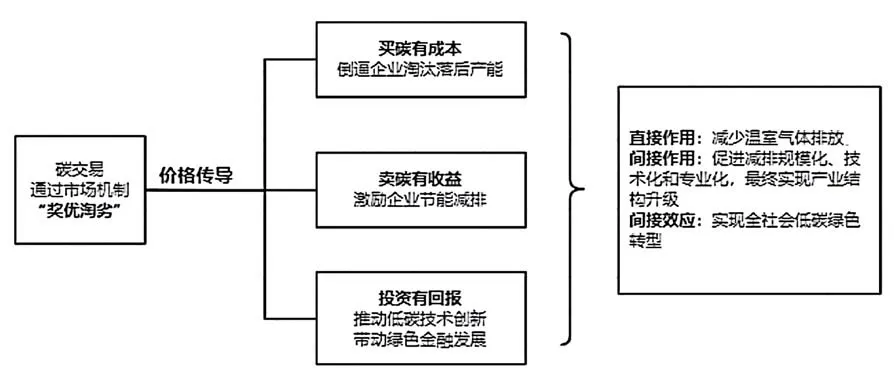

在科斯产权理论的基础上,戴尔斯将“产权”概念引入污染控制领域,进一步设计了污染排放权交易(emission trading program)的理论。碳交易是温室气体排放权交易的统称,在《京都议定书》要求减排的6种温室气体中二氧化碳(CO2)为最大宗,因此,温室气体排放权交易以每吨CO2当量(tCO2e)为计算单位,统称为“碳交易”。在排放总量控制的前提下,包括CO2在内的温室气体排放权成为一种稀缺资源,具备商品属性,即把碳排放权作为一种商品进行交易,买方通过向卖方支付一定金额从而获得一定数量的CO2排放权。碳交易的核心是将环境纳入成本收益计算之中,使之成本化。在市场中,环境同劳动、土地、资本、数据等生产要素一样,在使用过程中需要支出成本。碳排放权作为一种稀缺资源,是具有价值的资产,可以作为商品在市场上进行交易。碳交易的价格传导机制如图1所示。

图1 碳交易的价格传导机制

碳交易通过市场机制的价格传导,实现买碳有成本、卖碳有收益、投资有回报,进而减少温室气体排放,促进减排规模化、技术化和专业化,最终实现产业结构升级,推动全社会低碳绿色转型。碳排放权是各国落实碳中和愿景的重要制度创新和主要工具之一,从全球发展态势来看,碳交易已逐渐成为继土地、石油、矿产之后重要的国际战略资源,碳排放权已成为实现碳达峰碳中和进程中全球竞争的重要筹码。

1.2 碳市场

碳市场一般指以控制温室气体排放为目的,通过法律界定、由人为规定而建立起来的全国性碳排放权交易市场,通过交易温室气体排放配额或温室气体减排量以实现减排目标。碳交易机制的核心思想是政府通过引入总量控制与交易机制,即“限制与交易”(cap and trade)原则,使重点排放单位(也称控排企业)受到碳排放限额约束。如控排企业的碳排放量超出规定限额,则需要在碳交易市场上购买相应配额,否则将受到处罚;另一方面,控排企业也可通过各种措施节能减排以减少碳排放量,并在碳交易市场上出售节余配额而盈利。在碳排放的既定目标下,每家控排企业会考虑自身利益,选择最有利的方式进行碳排放,或自身减排、或通过碳市场购买配额。相比行政命令,碳市场可以降低社会总减排成本。

我国碳市场经过十余年发展,逐步由试点走向全国。自2011年10月碳排放权交易工作开展,历经发布24个行业计算与报告指南,历史数据报送与核查,发布电力、水泥、电解铝行业配额分配讨论稿,发布全国碳市场启动工作方案,发布碳市场管理办法和配额分配方案等阶段性工作,至2021年7月,全国碳市场开市启动。全国碳市场上线交易同时在北京、上海、湖北举行启动仪式,交易中心设在上海,注册登记中心设在武汉,率先纳入了2162家电力行业企业,覆盖碳排放量45亿吨,为全球第一。2022年7月15日,全国碳市场运行1周年,碳市场碳排放配额(CEA)累计成交量为1.94亿吨,累计成交额达84.92亿元。

1.3 交易机制

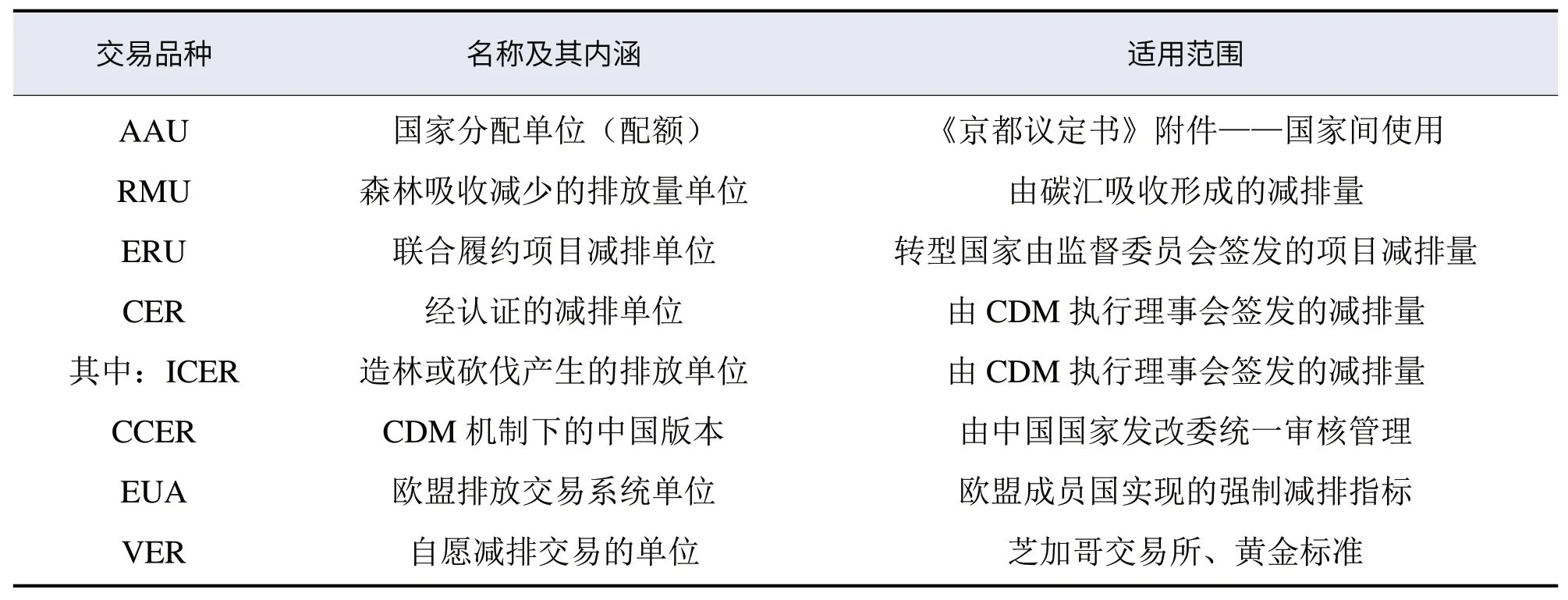

《联合国气候变化框架公约》《京都议定书》和《巴黎协定》为目前全球开展气候变化合作的三大国际性法律文件,也构建了以CO2排放权为主的碳交易市场机制,主要包括国际排放贸易机制(international emission trade,IET)、联合履约机制(joint implement,JI)和清洁发展机制(clean development mechanism,CDM)。这3种碳交易机制的共同特点是“境外减排”,而非在本国实施减排行动。

国际市场上,上述3种交易机制分别对应不同的交易标的,其中国际排放贸易机制是发达国家之间互相转让碳配额,交易对象是配量单位(AAU)或清除单位(RMU);联合履约机制是缔约国之间交易和转让通过项目产生的排减单位(ERU);清洁发展机制(CDM)交易的是核证减排量(CER)。此外,还有欧盟碳交易市场的欧盟排放配额(EUA)和联合国指定的由第三方机构核证的自愿减排量(VER)。国际主要碳市场交易品种及适用范围详见表1:

表1 国际主要碳市场交易品种

国内市场的碳交易标的有2个,即配额和国家核证自愿减排量(CCER)。配额即政府分配的碳排放权额度,其特点为:从无偿分配到有偿使用,但不会足额发放,每年配额发放比例约90%,要求减少比例在10%以内;配额分配自上而下分配,从中央到地方、地方再分配到企业,最后由地方政府决定;配额分配基准包括历史排放法和行业基准值法。

CCER是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。超额排放企业可通过在碳交易市场上购买CCER抵消碳排放超额部分。CCER实质是一种鼓励减排的补充机制,在这种机制下,控排企业可购买一定比例等同于配额的CCER抵消碳排放超额部分(抵消机制)。从市场运行情况看,由于碳汇项目见效周期长,土地资源及林木种植养护成本较高,碳市场购买者更倾向于获得工业类减排项目产生的“履行式”碳配额,而对碳汇自愿抵消项目重视不够。目前,全国八大试点市场的CCER占当年核发配额的比例为5%~10%。

2 碳市场促进高碳产业实现碳中和作用机制

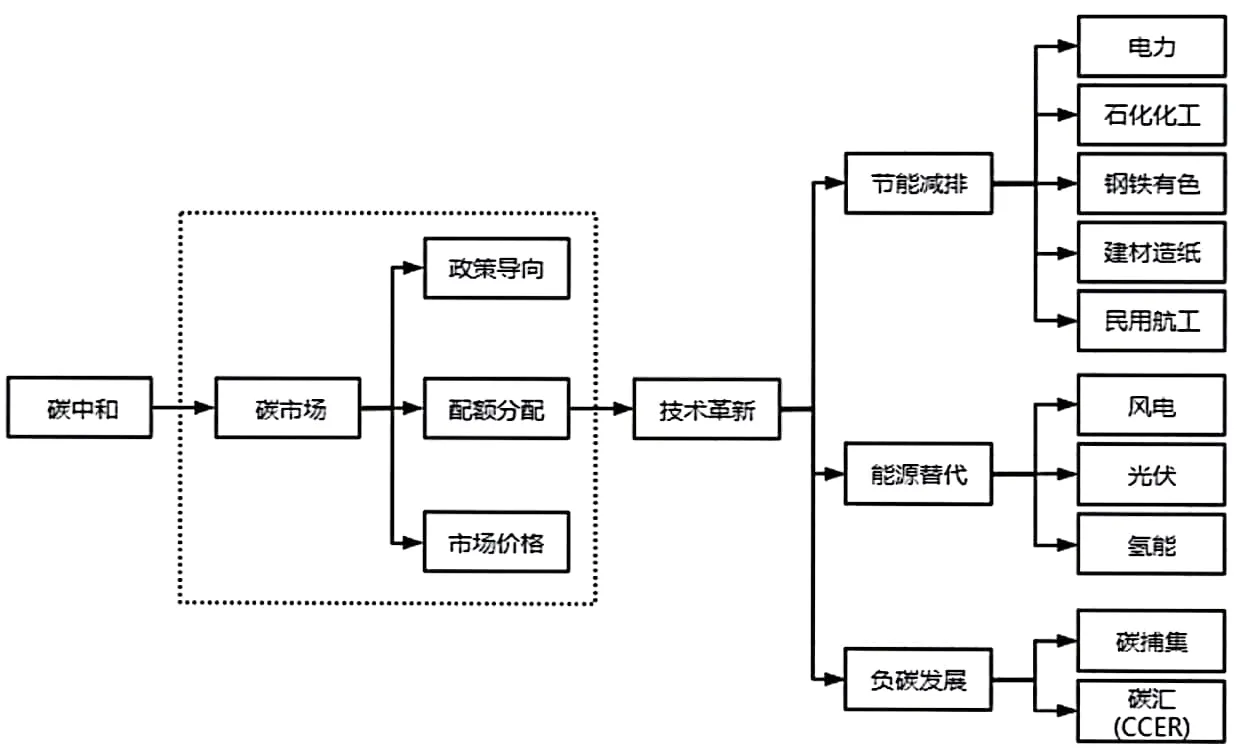

在宏观层面,我国将通过产业结构调整升级与能源体系转型实现碳达峰,辅以“负碳”手段最终实现碳中和,其本质是发展模式切换、产业升级和基础设施升级。

在微观层面,各高碳产业主体作为“理性人”,将充分权衡购买碳排放配额成本、核减自愿减排CCER的收入以及进行技改投资的成本,统筹安排具体的转型措施。对于高碳产业,碳交易市场从政策导向、配额分配以及市场价格3个方向共同作用,促进高碳企业加快技术革新,进行节能减排、能源替代和负碳发展,从而实现碳中和。因此,碳市场从制度上促进各高碳产业主体从被动接受外生监管转变为主动转型创造碳经济红利,成为高碳产业主体实现碳中和的驱动力。

图2 碳市场促进高碳产业实现碳中和的作用机制

3 电力行业低碳转型发展路径

电力行业是我国碳排占比最大的单一行业,是践行碳中和战略的关键所在。高碳产业低碳转型发展,电力行业首当其冲。结合碳市场促进高碳产业实现碳中和作用机制,在加快技术革新的同时,积极推进节能减排、能源替代和负碳发展等路径:

3.1 节能减排

节能减排包括效能提升、电网提升及调度运行等方面。

一是效能提升。在提高能源消费侧利用效率的同时,进一步优化能源供给侧的利用效率,加快煤电灵活性改造和全生命周期的资产绩效管理。积极推进煤电技术改造,主要涉及开发煤清洁转化高效利用技术和提高燃煤发电效率降低煤耗2个方面,包括余热回收、汽轮机流通改造以及具有发展前途的整体煤气化联合循环(IGCC)、循环流化床燃烧(CFBC)等技术。

二是电网升级。电网公司可通过提升电力传输灵活性,支持新能源优先就近并网消纳,提高清洁能源接纳能力;积极探索智能微电网等技术,满足分布式能源和多元负荷用电需要;加强电网规划建设,推进各级电网协调发展。

三是调度运行。有效利用“云大物移智链”等技术,完善电力系统运行控制体系,促进实现“五全”,即全业务信息感知、全系统协同控制、全过程在线决策、全时空优化平衡、全方位负荷调度,进一步促进清洁能源消纳多级调度协同、快速响应。

3.2 能源替代

能源替代主要体现为结构优化,新能源替代传统能源发电。传统能源包括煤炭、石油等存在资源约束瓶颈,风力、水力、地热、核能、太阳能光伏、氢等清洁能源是未来探索的方向。制定更加积极的新能源发展目标,加快风电和太阳能发电建设,因地制宜开发水电,有效利用地热发电,积极有序发展核电;改变煤电在能源转型中的定位,严控新增装机并淘汰落后产能;提升灵活调节电源的比重,推进东中部地区抽水蓄能电站和调峰气电建设,推广应用大规模储能装置,满足电网硬性要求、平滑出力曲线并提供辅助服务。

能源使用逐步由高碳向低碳甚至无碳发展,最终目标为达到终端清洁和源端清洁。终端清洁要求化石能源不进入终端能源市场;源端清洁则要求不再使用化石能源。目前,我国电力行业中煤炭在能源消费结构中占比过高,风电、光伏等间歇性能源消纳困难。氢是唯一可以大规模使用的无碳终端能源,短期内可利用弃风弃光进行电解水制氢;未来随着可再生能源发电成本的持续下降,可将氢能发电机整合到电网电力输送线路中,与制氢装置协同作用,在用电低谷时电解水制备氢气,用电高峰时再通过氢能发电,提高能源利用效率。

3.3 负碳发展

负碳发展包括碳捕捉、利用和封存技术(CCUS)以及CCER(国家核证自愿减排量)。发电企业应努力应用新技术,降低资本成本和运营成本,开展低能耗CO2吸收捕集技术研发、超临界燃煤机组耦合碳捕集系统协同优化,研究运行高性能CO2加氢制甲醇和新型催化模式,以及规模化CO2地质封存技术研发等,形成低成本低能耗CO2吸收工艺,促进CCUS技术的发展。积极推动技术研发,通过模块化建设,提高捕集能力,提升发电机组效率,优化CCUS运行范围和供应链;减少胺降解;优化热能消耗和水耗;提高压缩效率和数字化技术,加快CO2资源再利用,锁定未来技术红利。

2020年,全球利用CCUS实现碳封存规模仅为0.4亿吨,占碳排放总量约0.1%。当前受成本、技术适用性等方面的制约,全球CCUS规模还相对较小,但未来发展潜力巨大。根据《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》,预计到2025年,煤电CCUS的减排量将达600万吨/年,2040年达到峰值,为2亿吨/年~5亿吨/年,随后保持不变。据国际能源署(IEA)预测,至2060年全球煤电配备CCUS装置比例将接近100%,气电配备比例近80%,生物质发电配备比例将达32%左右。技术适用性标准和成本是当前影响该技术应用的主要因素,若CCUS技术成熟度和经济性发展不及预期,其减碳成效将有所下降。

我国CCER主要产生于可再生能源(风电、光伏、水电、生物质能等)、垃圾(垃圾焚烧、垃圾填埋)与燃料转型领域。2012年,国家发改委发布了《温室气体自愿减排交易管理暂行办法》,提出自2013年起各试点碳市场逐步启动运行,且允许控排企业使用CCER进行履约。国家发布的《碳排放权交易管理办法(试行)》也明确了CCER可用于抵减。但自2017年3月开始,国家已暂停对CCER项目与减排量备案的审批。根据中国自愿减排交易信息平台,暂停审批前全国已完成减排量备案项目有254个,已备案CCER项目的年碳减排量约为1.3亿。按照减排量类型占比来看,水电与风电均在25%左右,为减排量最大的两类项目,沼气与天然气其次,均在12%左右,而光伏减排量占比尚小,仅为5%。未来,随着碳中和政策持续推进,在碳市场建设相对完备后,CCER的备案申请也将提上议事日程。

综上,电力行业低碳转型发展路径可归纳为前端提升新能源电力结构占比及燃料替代,中端通过技术改造提升效能,后端进行余热余气回收利用及实施碳捕集。

4 结语

能源领域碳达峰碳中和是一项复杂的长期系统工程,既要统筹兼顾,又要稳步推进。电力行业在低碳转型过程中可以跟进地方政府“双碳”顶层设计,并争取参与其中;关注各级政府发布的各行业数据及其对应的标准体系,在构建完整体系、挖掘数据价值的基础上,进一步支持实现低碳目标,全面满足政府减排控排、产业低碳化等需求。