XZ公司股票回购动因及效应分析

2022-12-29李犇青海民族大学

李犇 青海民族大学

一、引言

股票回购产生于西方资本主义市场早期,其定义是上市公司使用资金,将发行在外的本公司股票购回,通过减少资本市场中本公司在外流通股票的数量,以提升上市公司股价或将回购的股票用于股权激励等其他目的或用途。2018年我国修改了《公司法》,对公司股份回购情形进行了修改,这就是我国资本市场上的“回购新政”。在“回购新政”下,上市公司可以为了维护公司股价而实施股票回购,这有力地推动了我国A股上市公司回购潮。在新规发布和实施后,我国资本市场反应积极,上市公司纷纷推出回购预案。本文选择对“回购潮”期间的XZ公司股票回购事件为案例进行研究,有较强的现实意义,对案例公司动因及财务效应的分析也可以为企业管理者如何进行股票回购提供建议和指导。

二、案例简介

(一)XZ公司企业概况

XZ公司创建于2004年,是国内高成长型汽车电子制造商的典范代表,其公司总部设在中国浙江省宁波市。XZ公司力求与用户一致,对用户所提出的需求即时进行反馈,这与公司确立的同步发展思想相符,目的就是为用户创造量身的解决方案,以适应用户的需要。在2009年,为实现转型提升的发展战略,XZ公司启动了新的投资战略项目,在同年收购了上海华德公司,进一步提高了自身在中国国内汽车电子制造企业中的地位和影响力。2001年收购了德国普瑞公司,经过这次收购,XZ公司汲取了国外著名汽车电子制造企业的创新技术和质量控制水平,不仅完成了公司转型提升的战略目标,还实现了产业全球化[2]。XZ公司立足于中国与德国的两大基地,使得国际资源共同配置,公司的生产系统涵盖了后视镜总成、电动汽车电池管理系统、工业自动生产线、汽车驾驶员智能管理系统、电子传感器控制系统、电气控制单元、汽车清洗系统、车用发电机涡轮升压及进排气系统、空调管理系统、车用空气净化管理系统等[3]。

(二)股票回购过程

2018年5月3日,XZ公司发布了《以集成竞价交易方式收购股票预案的通知》,6月13日公布了《以集成竞价交易方式收购股票的公告》,并宣布集团将通过自有资本方式,以不高于27.40元每股的代价,购回流通在外的本企业A股股份,所收购股票总量将不少于65693400股,占公司股票发售的总股本的份额不小于69.2%,收购目的包括注销或转换为公司债券、股票激励等。2018年6月14日至2018年11月23日,XZ公司按照正常程序实施了股份收购。2018年11月24日,XZ公司宣布此次股票收购计划执行完成,XZ公司累计收购股票总量为71958239股,收购股份价格区间为21.26元每股至27.26元每股,本次股票收购共支付人民币1801064356.53元。2019年12月20日,XZ集团发出了《关于确定回购股份用途暨注销部分回购股份的公告》,将对回购专用证券账户内的62958239股份额进行注销,而余下的9000000股份额则拟将用来制定股票激励方案以及职工持股方案。此次股权变动及注销工作完成后,XZ公司的总股本由1300221304股变为1237263065股。

三、XZ公司股票回购动因分析

(一)提升股价

本文将XZ公司股票回购前夕每月月末的股价作为数据来研究公司股票回购前股价的变化情况,从XZ公司财报相关数据得知,公司股价在股票回购前夕一直呈下降趋势,从2017年11月30日 的34.99元 每 股 下 降 到 了2018年4月27日 的27.35元每股,降幅为21.8%,同时期大盘指数降幅为7.1%,在这个时期XZ公司的业绩和规模都在呈上涨趋势。公司的业绩在上涨可股价却在下降,这说明公司股价有被低估的可能性。因此XZ公司采取股票回购的方式来提升公司股价。

(二)调整资本结构

资产负债率过低表示该企业在未来没有较大的发展潜力,不能给投资者带来收益的上涨,会减少投资者的入股意愿,不利于企业的资金募集,从而阻碍公司的长期发展。当企业的资产负债率过低时,企业可通过实行股份收购的形式来增加企业资产负债率,以便改变企业的资产结构,达到提高公司资本运作效率和公司市场价值的目的。本文截取了XZ股票回购前后的一段时间进行分析,发现公司的资产负债率从2017年6月30日的55.97%一路上升到了2018年12月31日的69.35%,涨幅为23.9%。XZ公司股票回购前的资产负债率虽然达到了55%以上,但在以汽车电子供应为主业的上市公司中并不高。股票回购结束后,XZ公司的资产负债率达到了接近70%,虽然有些过高,但公司的资产负债率的确较股票回购前有了较大的增长,这说明调整资本结构是XZ公司进行股票回购的动因之一。

(三)实施股权激励

股份激励机制也是企业激励机制,目的是用来吸引企业内部人员投资,是资本市场上最常见的奖励企业人才的手段之一,其具体内容就是把企业的部分股权赠予人才,这样人才就变成了企业的共同所有者,和公司有了共享的权利,促进了人才和公司的事业一起发展,进而有助于公司达到了稳健发展的长远目标[4]。

(四)增加每股收益

每股收益是净利润除以普通股数量的值,每股收益从某种程度上反映了公司是否具有投资价值,每股收益越高,投资价值就越大。因为股票回购会减少原本企业在外流动的正常股的数量,所以在股票回购后企业的每股利润通常都会增加。通过对XZ公司财报相关数据的分析,本文发现公司股票回购前的每股收益一直呈下降趋势,从2018年第3季度的0.93元每股下降到了2019年第1季度的0.03元每股。作为公司管理层对公司股票价值进行判断的重要财务指标,0.03元的每股收益实在是过于渺小,会影响企业的外部形象,也会减少投资者的信心,因此XZ公司进行股票回购迫在眉睫。

四、XZ公司股票回购财务效应分析

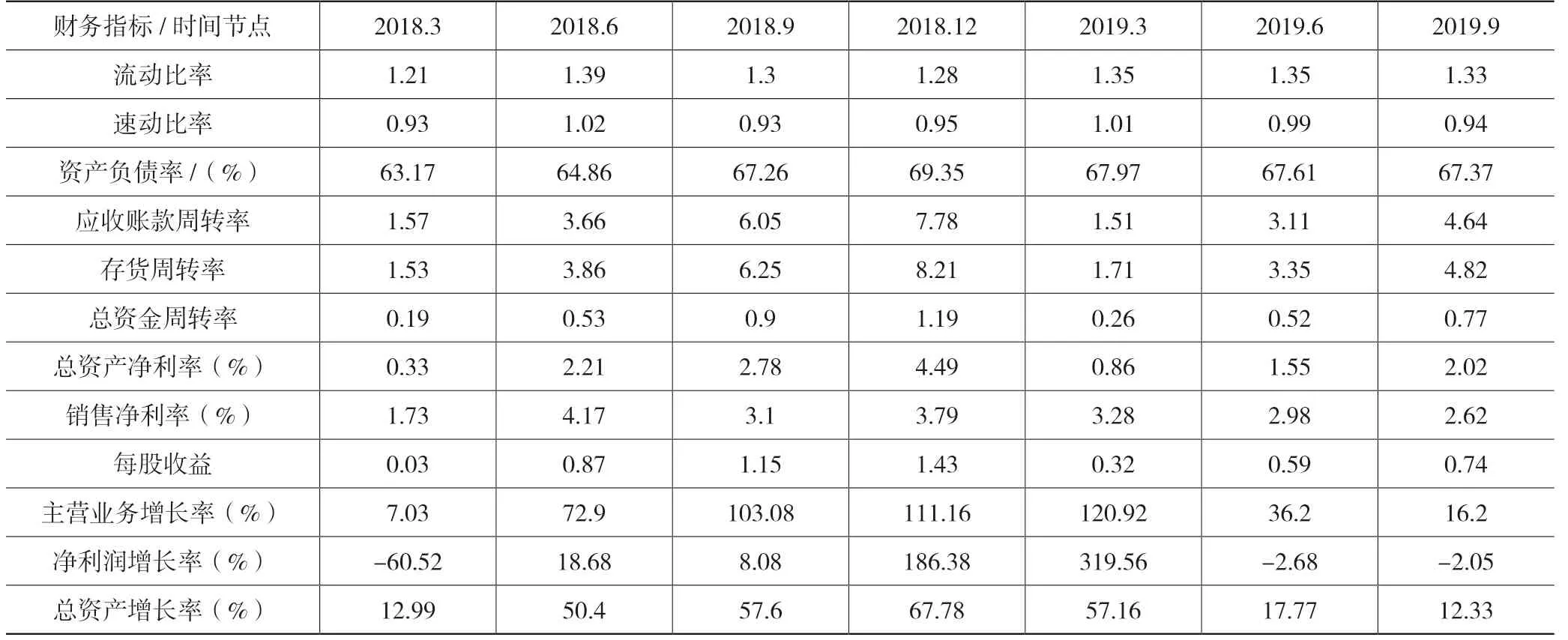

为探讨本次股份收购对XZ企业产生的财务效应,我们选择了股份收购前后的部分财务指标,从偿债能力、营运能力、盈利能力和发展能力四大角度来研究本次股份收购给公司财务业绩带来了什么样的影响。财务指标具体数据如表1所示:

考虑偿债能力。代表偿债能力的指标为流动比率、速动比率和资产负债率,其中流动比率和速动比率代表短期偿债能力,资产负债率代表长期偿债能力。

从表1中可以看出,流动比率在股票回购前有增长的趋势,首次进行股票回购后,公司的流动比率从2018年第1季度的1.39下降到了第2季度的1.3,下个季度又下降到了1.28。股票回购结束后,XZ公司的流动比率开始上升,之后始终维持在1.35左右,这个数据明显高于股票回购前的流动比率数额,说明股票回购增加了公司的短期偿债能力。速动比率在回购前后变化幅度不大,在股票回购完成后有小幅度的提高,但数额过小,说明此次股票回购对速动比率的影响不大。总体来看,此次股票回购给XZ公司的短期偿债能力带来了积极的影响。XZ公司的资产负债率在实施股票回购期间整体呈上升趋势,在完成股票回购后的2019年第1季度有小幅度下降,但随后基本保持在67%左右,远远高于回购前的63.17%,这说明公司长期偿债能力有所下降。

表1 XZ公司部分财务指标数据

应收账款周转率、存货周转率和总资金周转率代表了公司的营运能力。股票回购初期,三项指标数值都大幅上涨,在2018年的第4季度,应收账款周转率、存货周转率、总资金周转率的三项指标数值分别达到了7.78、8.21和1.19,股票回购结束后三项指标数值又开始大幅下降,之后开始稳步上升,并且指标数值远超股票回购前。总体来看,此次股票回购提高了XZ公司的营运能力。

总资产净利率、销售净利率和每股收益代表了公司的盈利能力。这三个指标在回购期间一直保持稳步增长,其中总资产净利率的增长幅度最大。股票回购结束后,这三项指标数值开始大幅下降,在2019年1季度中,XZ公司的销售净利率、每股收益、主营业务增长率分别较上季度下降了80.8%、13.5%、77.6%,但在此之后却稳步上升,并且数值远大于股票回购前。可以看出此次股票回购对XZ公司在实施股票回购期间的盈利能力有显著的积极影响。

主营业务增长率、净利润增长率、总资产增长率代表了公司的发展能力。主营业务增长率在股票回购后的有一个较大的提高,之后也一直稳步增长,企业的净利润增长率也出现了大幅度的上升,总资产增长率的上升说明公司在股票回购期间的也一直在扩大自身规模。虽然股票回购后各项指标都有所下降,但与实施股票回购前相比仍有所提高,因此,我们可以发现XZ公司实施股票回购这一行为对公司的成长能力有积极的影响。

五、总结

综上所述,我们可以发现,XZ公司进行股票回购的主要目的是提升股价、实施股权激励,改善公司的资本结构、提升每股收益也是XZ公司进行股票回购的动因。通过对此次股票回购的财务效应分析,可以看出此次股票回购增强了XZ公司的短期偿债能力、营运能力、盈利能力和发展能力,削弱了公司的长期偿债能力。总体来看,此次股票回购带来的积极影响远远大于其带来的消极影响。而对于即将进行股票回购的上市公司来说,要考虑股票回购对公司长期偿债能力的影响,制定合理的股票回购计划,避免股票回购带来的风险大于收益。