基于PCA-EWM-TOPSIS模型的绿色食品企业财务风险评估1

2022-12-27姚芳

姚芳

(合肥财经职业学院,安徽 合肥 230601)

目前,国家政策对绿色食品企业的扶持力度不断加大,绿色食品产业将成为我国食品经济增长的中坚力量。2019年我国绿色食品的销售额较2018年增长了2.2%。《全国热作产业发展第十二个五年规划》中进一步明确热作产品标准化生产,同时强调对绿色食品生产技术的大力推广。可见绿色食品产业的发展是我国现代经济发展的一大趋势,作为绿色食品产业的经济单位-绿色食品企业也快速发展起来,不论是从数量还是产品销售上均有明显的突破,但是部分绿色食品企业原先并非为传统食品企业,其在绿色食品企业转型和升级的过程中,必然会给企业的主营产品生产、产品成本、产品销售等方面造成影响,进而冲击固有的财务管理体系,容易产生较大财务风险,不利于企业自身的发展。因此在绿色食品企业高速发展的同时,如何有效规避绿色食品企业的财务风险,推动绿色食品企业的可持续健康发展,成为当前绿色食品企业本身乃至国家关注的重点问题之一。

陈茜,田治威[1]使用因子分析提取上市公司的财务风险指标,并归纳出盈利能力、偿债能力、发展能力等五个维度对应指标的权重,根据得分矩阵计算出五个能力的得分,再使用聚类分析法得到财务状况良好、一般以及高风险三类企业。Skvarciany V等人[2]则是使用一般的财务统计分析法,基于企业的流动性财务指标和信用风险指标分析立陶宛铁路公司的财务风险,当企业的短期资产过少,净利润亏损严重时,公司的财务风险性较高。Brunner-Kirchmair T M等人[3]则提出协同财务风险评估(CFRA)方法,通过对企业潜在风险的聚集、识别和评估,降低公司财务风险,提高企业经济价值。游俊红[4]使用熵权法对反映企业现金流量的财务指标进行权重计算,并根据权重结果判断企业的财务风险预警系数。Clintworth M等人[5]通过预测器评估和缺失数据集成分法,收集超过5000家公司年终财务报表的纵向数据集,结合宏观经济和市场预测数据进行了验证,对单个公司水平的财务危机进行预测,然后通过回测银行投资组合确定有条件的风险值估值结果。目前针对绿色食品企业的财务风险问题已有相应的研究成果。邹武平[6]基于举债经营的角度分析贵糖股份和南宁糖业的财务风险情况,具体从负债结构、偿债能力两个层面提出利用外部借款、拓宽融资渠道以及加强货币资金管理、转变重销售轻应收账款管理、加强担保风险管理等措施化解企业的财务风险。在已有的评估类研究成果中,部分学者仍是采用专家评分法和一般的财务数据统计分析法对绿色食品企业进行财务风险评估。Glushchenko A V 等人[7]使用专家评分法和财务指标统计分析法对俄罗斯的小型农业企业的财务风险进行评估,分别针对小型农业企业的财务经济环境、财务风险因素进行评估,设置了5档财务风险和6档财务风险中扣除损失后的损失严重程度。

综上可知,当前国内外就财务风险方面的研究不断加深,并趋于具体化,在财务风险评估方法中,大部分学者基于TOPSIS评估法进行改进,以适应不同行业的财务风险特性,且财务风险的评估一般使用财务指标进行分析。但是当前针对绿色食品企业财务风险的专门性评估类型的研究成果较少,特别是国内鲜有针对绿色食品企业财务风险评估的研究成果,因此进行绿色食品企业财务风险评估及对策研究,既符合当前的研究趋势,又进一步丰富国内针对绿色食品企业的财务风险评估与对策研究内容。

1 绿色食品企业的财务风险评估

1.1 样本数据

由于当前股票市场中明确定位或是所属板块为“绿色食品概念股”的上市公司数量不足5家,结合巨灵金融的股票板块、概念模块划分,绿色食品上市公司分布在“生态农业”“食品安全”“食品制造业”等板块和概念股中。因此本文结合当前中国绿色食品发展中心对绿色食品的定义、界定的绿色食品结构和绿色食品企业结构,将符合下列任一项标准的内地证券市场的企业作为研究的样本企业:(1)主营产品获得国家“A级/AA级绿色食品认证”;(2)企业获得国家“绿色食品企业”或“绿色食品工厂”称号;(3)企业获得国家“绿色健康食品”“最美绿色食品企业”奖;(4)食品企业的绿色信用指数位列全国食品绿色信用指数前50。同时选择2010—2019年为数据观测期,剔除存在如下标准的样本:(1)存在数据异常;(2)观测期内相关数据存在缺失。最终确定35家绿色食品上市公司作为样本公司,其中华南地区4家、华东地区12家、华北地区6家、西南地区3家、华中地区5家、西北地区3家、东北地区2家,共350个平行数据。本文的样本数据来自巨灵金融、CSMAR数据库。

1.2 财务风险评估体系

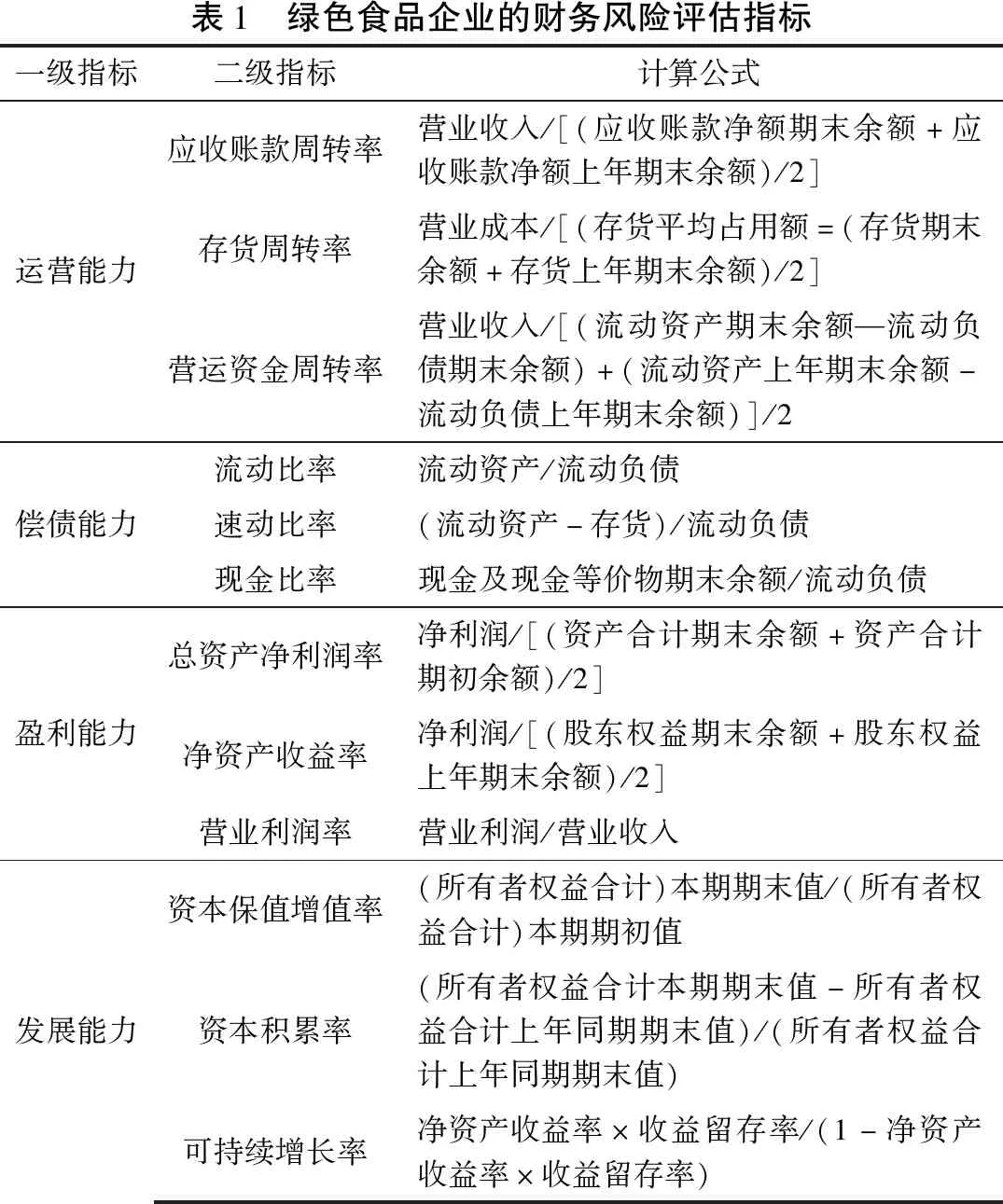

结合当前学者对企业财务风险评价的指标选取,设定4个一级指标,分别为企业盈利、运营、偿债和发展能力。而在二级指标设定中,借鉴 Glushchenko A V等人的财务风险指标,同时基于 Aleksanyan L等人[8]指出影响食品企业出现财务风险进而破产的因素为生产率和信贷成本,其中生产率对企业破产的影响程度高于信贷成本。在进行绿色食品企业的财务风险评估指标选取中,纳入生产率的经营性指标,如企业营运资金周转率和应收账款周转率。绿色食品企业的财务风险评估具体指标如表1所示。

1.3 财务风险评估模型

本文的财务风险评估体系涉及12个二级指标,而熵权法可以有效保留原始数据的信息,并具有相对客观性。其根据不同指标的数值所带有的信息量进而确定某一指标对整体评价维度或是评价对象的作用大小。且该方法既能够最大限度地获取原始数据的信息,又能有效规避指标数据初始化均值的干扰,进一步提高评价结果的客观性,因此本文选择熵权法确定指标权重。由于熵权法对于评价指标的维度归纳不具有显著优势,鉴于本文的财务风险评估指标中,设有一级评价指标,包括盈利能力、运营能力、偿债能力以及发展能力四个维度,在确定一级指标的权重时使用主成分分析法,进而提高四个维度的归纳性。

表1 绿色食品企业的财务风险评估指标一级指标二级指标计算公式运营能力应收账款周转率营业收入/[(应收账款净额期末余额+应收账款净额上年期末余额)/2]存货周转率营业成本/[(存货平均占用额=(存货期末余额+存货上年期末余额)/2]营运资金周转率营业收入/[(流动资产期末余额—流动负债期末余额)+(流动资产上年期末余额-流动负债上年期末余额)]/2偿债能力流动比率流动资产/流动负债速动比率(流动资产-存货)/流动负债现金比率现金及现金等价物期末余额/流动负债盈利能力总资产净利润率净利润/[(资产合计期末余额+资产合计期初余额)/2]净资产收益率净利润/[(股东权益期末余额+股东权益上年期末余额)/2]营业利润率营业利润/营业收入发展能力资本保值增值率(所有者权益合计)本期期末值/(所有者权益合计)本期期初值资本积累率(所有者权益合计本期期末值-所有者权益合计上年同期期末值)/(所有者权益合计上年同期期末值)可持续增长率净资产收益率×收益留存率/(1-净资产收益率×收益留存率)

对比现有的单项指标相互分析法,Fauzi N A M等人[9]指出TOPSIS法为有限方案多目标决策的综合评价方法之一,又称为优劣解距离法,是一种利用各效用函数具有单调递增(或递减)性进而得到各指标逼近于理想解的排序法,它对原始数据进行同趋势和归一化的处理后,消除了不同指标量纲的影响。目前多数学者在财务分析中,使用TOPSIS模型来反映各方案之间的差距、客观真实的反映实际情况。因此本文针对绿色食品企业的财务风险评价,使用主成分分析法-熵权法-TOPSIS模型,简称为PCA-EWM-TOPSIS评价模型。

1.4 PCA-EWM-TOPSIS评估步骤

1.4.1 主成分分析

使用主成分分析法,对12个二级指标归纳,判断当前12个指标的维度划分情况,证明当前绿色食品企业的财务风险评估体系的合理性,并得到一级指标权重。

(1)将所有数据进行标准化处理。消除数据的异方差影响,基于所有指标均为正向的。

(1)

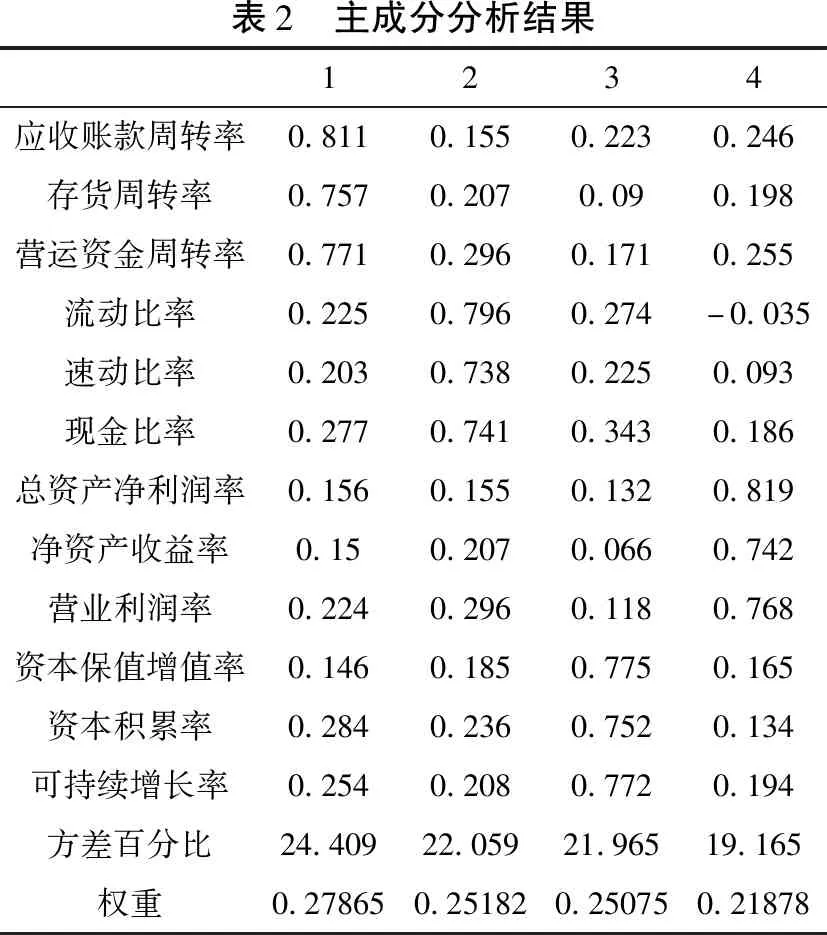

对12个指标进行主成分分析。按照初始特征值大于1的方式提取因子,12个二级指标可提取到4个因子,且前4个因子的累计解释率为87.598%,说明当前提取到4个主成分对指标信息的贡献率很高。使用最大方差法建立旋转成分矩阵,得到各个指标与4大因子的因子载荷系数。保留因子载荷系数绝对值大于0.6的题项,可知主成分1对应运营能力,主成分2对应偿债能力,主成分3对应发展能力,主成分4对应盈利能力,与财务风险评价指标预期设计一致,说明当前针对绿色食品企业的财务风险评估指标体系的设计合理。

根据提取到的四个主成分的方差百分比,使用式(2)得到四个一级指标的权重:

(2)

式中:vari表示的是第i个主成分旋转后的方差百分比。

主成分分析结果如表2所示,根据主成分分析结果可知,运营能力的权重最大,发展能力的权重最小,可见对于绿色食品企业而言,企业运营能力对企业的财务风险影响最大,而发展能力对企业财务风险的影响最小。

1.4.2 确定指标权重

表2 主成分分析结果1234应收账款周转率0.8110.1550.2230.246存货周转率0.7570.2070.090.198营运资金周转率0.7710.2960.1710.255流动比率0.2250.7960.274-0.035速动比率0.2030.7380.2250.093现金比率0.2770.7410.3430.186总资产净利润率0.1560.1550.1320.819净资产收益率0.150.2070.0660.742营业利润率0.2240.2960.1180.768资本保值增值率0.1460.1850.7750.165资本积累率0.2840.2360.7520.134可持续增长率0.2540.2080.7720.194方差百分比24.40922.05921.96519.165权重0.278650.251820.250750.21878

使用熵值法计算各个指标的权重,首先将所有指标数据进行极差标准化处理,处理公式如下:

(3)

由于极差标准化之后的数据,存在0,其对数无意义,无法进行熵值权重计算,故将标准化后的数据全部正向移动1个单位,使得所有数据均为非零正数。

(4)

然后使用式(5)求取12个指标的初始权重,同时利用前文所得的上级指标权重进行再次加权,得到各指标的最终权重,具体见式(6)。

(5)

(6)

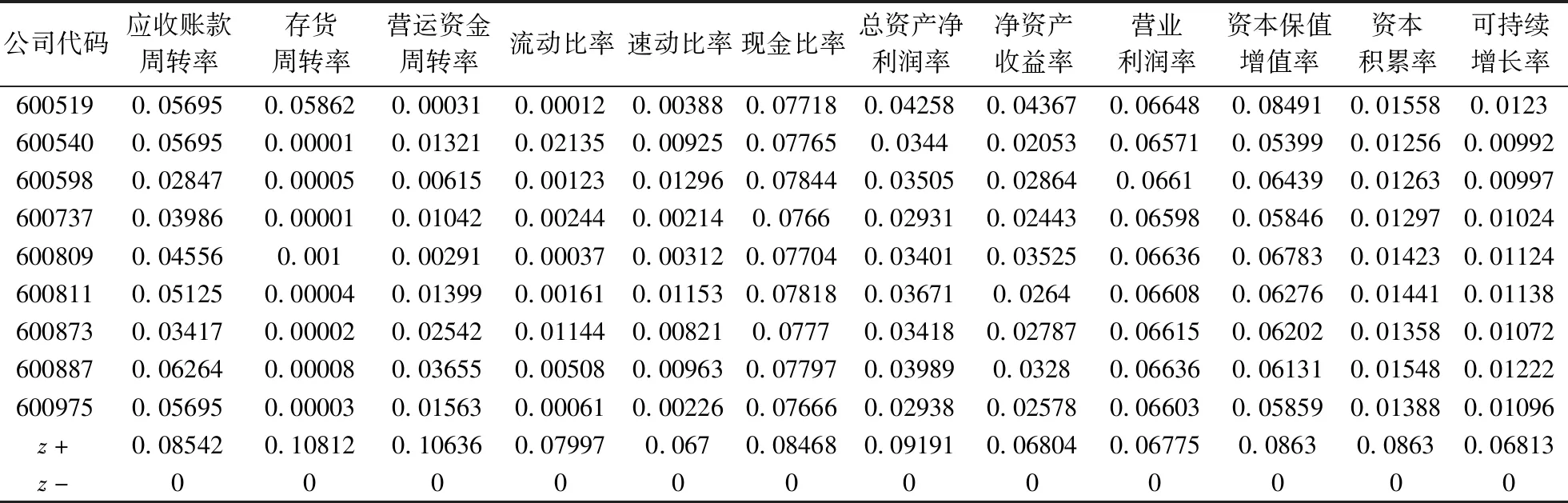

根据熵值提取权重的计算过程中,确定12个指标的权重,指标权重如表3所示。 根据权重可知,“存货周转率”的权重最高,为0.10812,说明该指标可以提取出的有效信息量最大,即其对于绿色食品企业的财务风险评价的作用最大。但是从当前各个指标的权重的差值可知,权重最小的指标为“速动比率”,其权重为0.067,说明该指标对绿色食品企业的财务风险评价的作用最小,但是由于最小权重和最大权重的差值小于0.05,说明12个指标对绿色食品企业的财务风险评价的作用相对均衡,即12个指标能对绿色食品企业的财务风险产生的相对一致和均衡性的影响,也说明12个绿色食品企业的财务风险评价指标均具备有效性,同时说明当前绿色食品企业的财务风险评价模型具有平稳性。

1.4.3 评价指标的贴近值

(1)使用式(7)求取各个指标的综合得分。

表3 指标权重指标熵值同级权重上级权重最终权重应收账款周转率0.999810.07655存货周转率0.999760.09689营运资金周转率0.999760.095320.278650.085420.108120.10636流动比率0.999800.07930速动比率0.999830.06644现金比率0.999790.083970.251820.079970.067000.08468总资产净利润率0.999770.09153净资产收益率0.999830.06776营业利润率0.999830.067470.250750.091910.068040.06775资本保值增值率0.999750.09850资本积累率0.999750.09850可持续增长率0.999800.077760.218780.086300.086300.06813

(7)

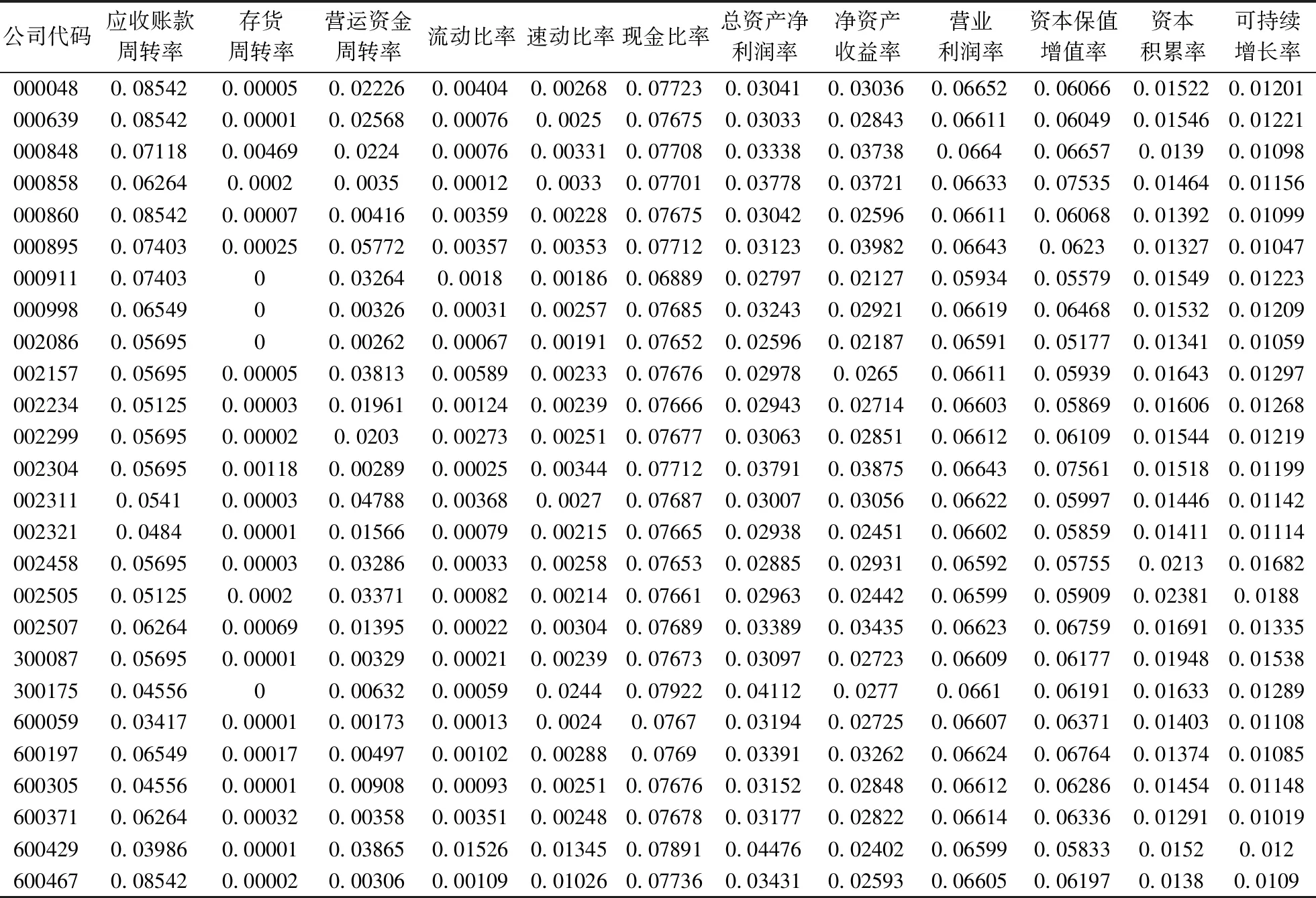

由式(7)得到的各个指标的综合得分的均值、标准差、最大值和最小值,将各个指标的最大值设为指标的正理想解(z+),最小值设为各指标的负理想解(z-)。将样本数据按照35家绿色食品企业进行划分,得到了35家绿色食品企业各个指标综合得分的均值,如表4所示。

表4 35家绿色食品企业的各个指标的综合评价得分

续表

(8)

(9)

(10)

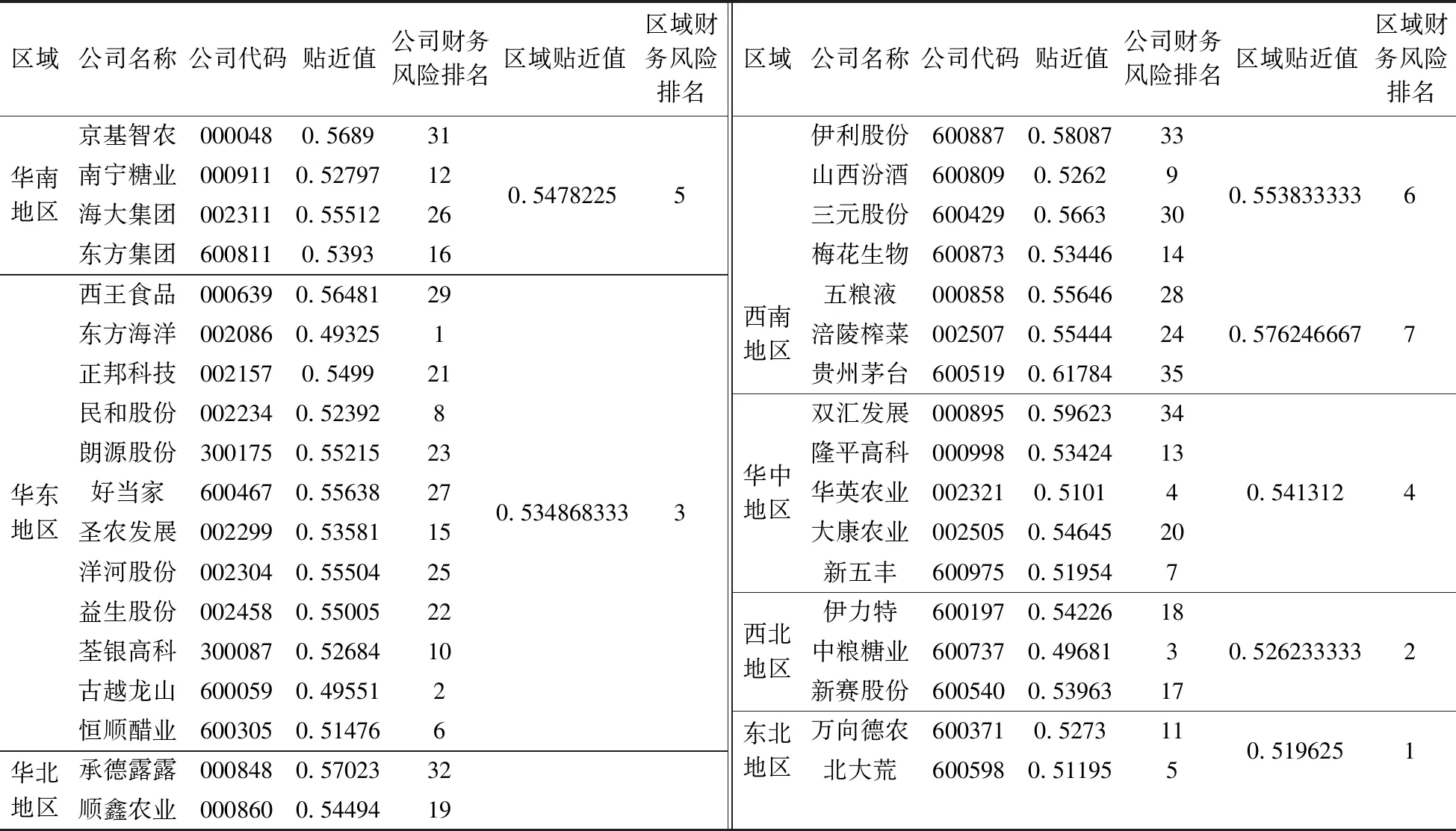

表5 35家绿色食品企业的财务风险排名

根据贴近值结果可知东方海洋(002086)的贴近值最小,为0.49325。根据贴近值越小,财务风险越大的原则,则东方海洋的财务风险最大。贵州茅台(600519)的贴近值最大,为0.61784,可得贵州茅台的财务风险最小。同时按照贴近值取值范围为[0,1]可知,贴近值越靠近1,则财务风险指数越低,但是当前35家绿色食品上市公司的贴近值均小于0.7,且大部分绿色食品企业的贴近值在0.5~0.6之间浮动,说明当前绿色食品企业的财务风险性均偏大。此外将35个绿色食品企业按照地理区域划分,得到当前西南地区绿色食品企业的财务风险最低,而东北、西北地区的绿色食品企业的财务风险相对较高。

2 结论与对策

(1)结论。第一,绿色食品企业的财务风险的4个一级评价指标中运营能力的权重最大,说明企业运营能力对绿色食品企业的财务风险影响最大,12个二级评价指标中存货周转率的权重最大。第二,绿色食品企业的财务最理想解的贴近值均偏低,说明35家绿色食品企业的财务风险均偏大,我国绿色食品上市公司的财务风险整体偏高。第三,贵州茅台的财务风险性最低,而东方海洋的财务风险性最高。第四,东北、西北地区的绿色食品企业的财务风险性整体上高于其他地区。建议我国绿色食品企业通过提高企业的运营水平来降低财务风险,我国政府可以通过指导和政策扶持东北、西北地区的绿色食品企业的发展来降低该地区的绿色食品企业的财务风险。

(2)对策。绿色食品企业应就当前的产品生产、制造、加工到产品销售的整个过程进行改革,提高绿色食品生产技术,使用均衡连续的“科技+生产”的模式,提高绿色产品的质量,完善绿色食品原料供应到绿色食品终端销售的整个供应链的配套实施,进一步缩短绿色食品生产到销售的整个周期,有效地提高运营水平,进而降低财务风险。同时对绿色食品企业而言,其对产品的存放时间以及存放方式均具有严格的要求,因此过多的库存和过低的库存周转率,均会增加企业的财务风险。