基于混合模型的汽车企业价值评估研究

2022-12-27吕怡颖

■ 郭 仪 吕怡颖

(广西科技大学经济与管理学院,广西柳州 545006)

一、引言

当前可持续发展理念深入人心,新能源业务日渐被重视。汽车产业作为我国的经济支柱产业之一,在政策驱动下,企业纷纷进行结构调整和转型升级,除发展传统燃油车以外,将新能源也引入发展中,由此一系列投融资活动也开展频繁,在这一过程中企业价值评估是不可或缺的环节。然而汽车企业的投资项目虽能带来高收益,但也存在高风险,导致企业未来的收益具有不确定性。传统方法无法对投资项目产生的未来收益进行评估,忽略这些项目带来的潜在价值,导致汽车企业的评估结果偏低。而实物期权法在考虑现有价值的基础上,把企业未来不确定的风险与收益也考虑在内,可以对传统方法起到修正的作用。因此,如何将传统评估方法与实物期权法结合起来对转型中的汽车企业进行更为合理的评估是值得思考的问题。

企业价值评估理论的发展源于Irving Fisher[1]的资本价值论,随后在自由现金流折现基础上又演变出EVA 法[2],为企业价值评估方法带来新思路。Stewart Myers[3]提出的实物期权,补充完善了企业价值评估的内容。我国的企业价值评估在理论和实践方面虽相对起步较晚,但经过无数学者的努力,也取得了一系列成果,主要包括成本法、市场法、现金流量贴现法、EVA 法。陈小悦,杨潜林[4]最早将实物期权理论引入我国,日渐完善了我国的企业价值评估理论体系。理论的发展也吸引了学者对企业价值评估在应用方面的研究,在汽车企业评估领域,赵玉玺等[5]以长城汽车为例,采用自由现金流折现法对案例企业进行评估;周宇晗[6]采用EVA 模型对税后净营业利润、总投入资本和加权资本成本进行分析,最终评估出汽车企业的整体价值;杨洁妮[7]在对汽车企业进行价值评估时,为提高现金流预测的准确性,采用加速增长率对案例公司进行计算,从而使评估结果更为准确。

学者对汽车企业进行价值评估时,多集中于采用传统方法,然而现有转型中的汽车企业,纷纷开发新能源汽车,新能源业务日渐成为企业重要的收入来源。本文在采用传统方法的基础上引入实物期权法,弥补传统评估方法对潜在获利价值忽视的缺陷,结合汽车企业的特点及价值构成,采用EVA 法和实物期权法混合的评估模型,将汽车企业的现有资产价值和潜在获利价值都考虑在内,从而完整评估汽车企业的整体价值,在理论上丰富了汽车企业价值评估的方法。

二、理论基础及研究方法

(一)企业价值评估理论

1.资本资产定价理论

Sharpe 等于1964 年提出了资本资产定价模型(CAPM 模型),该模型认为投资市场中系统风险不可消除,提出了投资风险测度和折现率的计算方法,有效提高了现金流量折现模型的准确度[8],CAPM 模型成为企业价值评估中的重要理论。

2.实物期权理论

实物期权将实物资产的投资看作是企业的一种期权,充分考虑了不确定性情况下,未来对实物资产投资机会的柔性管理的价值。当实物资产的投资环境不确定时,管理者可以选择投资的时点、投资的金额以及投资的方式,而这些选择都可能为企业带来收益或减少损失。

(二)企业价值评估方法

目前我国采用的企业价值评估方法主要为:市场法、成本法、自由现金流法、EVA 法和实物期权法。

市场法的关键是在公开市场寻找可比企业,通过对被评价公司与可比企业之间的主要经济指标进行研究比较、修正调整,最后确认被评估公司的企业价值;成本法是指以合理评估公司所拥有的各单项资产估值加总得出被评估公司企业价值的评估方法;自由现金流法是从公司总体视角考虑,对公司预期创造的自由现金流进行计算得出的价值为公司的内在价值;EVA 法是在经济利润的基础上充分考虑项目的加权资本成本和权益资本的机会成本,对公司价值加以评估的方法;实物期权法实质上是通过对投资项目做出预估,并对项目预期获得的未来收益率进行计算,所得的现值将成为投资人做出决定的基础,常用于资产定价和项目投融资决策研究[9]。

汽车企业是资金密集、技术密集的企业,且各汽车企业的业务构成复杂、发展历程不同,因发展新能源业务,研发投资项目多,企业具有未来收益的不确定性。结合汽车企业的特点,在对其进行评估时,市场法存在可比企业难寻的问题,自由现金流法适用于不确定性较低的传统企业,EVA 法引入资本成本理念,相对于自由现金流法有所完善,但也存在人为预测的影响,且忽略了汽车企业的潜在获利价值,实物期权法可将收益不确定性视为积极因素评估[8]。因此采用EVA 法评估企业的现有资产价值,引入实物期权法评估企业的潜在获利价值,可以更加全面、准确的评估汽车企业价值。

三、模型构建

(一)模型构建基本思路

汽车企业不同于传统企业,企业价值除包括现有资产价值外,企业的研发投资项目带来的预期收益也是不可忽视的重要部分,因此在对汽车企业进行评估时,应将企业价值分为现有资产价值和潜在获利价值两部分评估。现有资产价值是公司目前所持有的资产能为公司所创造的价值,反映在财务报表中,采用传统方法评估一般企业时得到的就是这部分价值。汽车企业开展新能源业务,投入大量资金用于其研发投资,这些投资项目在投产后将会给企业带来高额预期收益,产生潜在获利价值,成为企业价值的重要组成部分。

因此,构建混合模型来评估汽车企业的整体价值,以EVA 法评估企业现有资产价值,以实物期权法中的B-S 模型评估企业潜在获利价值,构建的混合评估模型如下:

式中:V:企业整体价值;V1:企业现有资产价值;V2:企业潜在获利价值。

(二)EVA 法评估现有资产价值

在评估企业现有资产价值中采用EVA 法的两阶段模型,第一阶段为快速增长阶段,第二阶段为永续增长阶段。企业的现有资产价值为初始投入资本、快速增长阶段的EVA 值和永续增长阶段的EVA 值三者之和,具体的计算公式如下:

式中:V1:现有资产价值;IC:投入资本;ROIC:投入资本回报率;WACC:加权平均资本成本;t:收益年期;g:稳定增长阶段的增长率。

在对企业未来EVA 值预测过程中,有一关键步骤是对企业未来收入的预测,为避免人为因素导致的误差,引入ARIMA 模型,该模型以企业过去的财务数据为基础,对未来收入进行预测,更加客观准确。

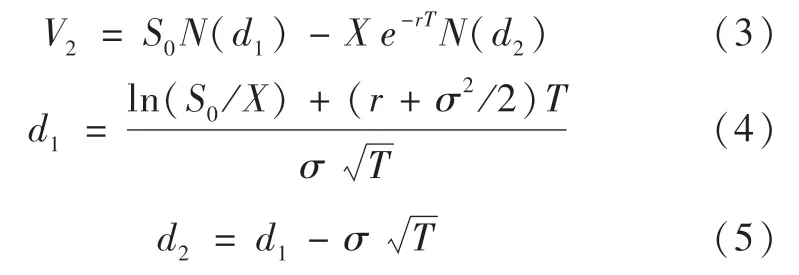

(三)实物期权法评估企业潜在获利价值

在对汽车企业的潜在获利价值进行评估时选择实物期权法的B-S 模型,B-S 模型的计算公式如下:

其中:V2:潜在获利价值;S0:标的资产的现时价格;N(d):标准正态变量的累积分布函数;X:期权执行价格;r:无风险利率;T:期权执行期间;σ:标的资产波动率。

四、比亚迪企业价值评估

(一)比亚迪企业概况

比亚迪拥有先进的技术优势和创新能力,公司专注于产品研发,致力于建立自主品牌,凭借多项先进技术,使公司在汽车行业占据领先地位,且公司顺应国家政策要求,率先开展新能源业务,目前该公司旗下新能源汽车业务已处于世界前列,公司注重研发投入,在汽车行业不景气和疫情冲击下,比亚迪汽车依然实现逆势增长,比亚迪未来仍有广阔的发展空间。故选取比亚迪作为评估汽车企业价值的案例公司,将评估基准日确立为2020 年12 月31 日,将EVA 法和实物期权法结合使用,对比亚迪进行企业价值评估。

(二)现有资产价值评估

由上述的分析可知,比亚迪在汽车行业中具有领先地位,且其资金稳定,有持续经营的能力,公司致力于对汽车技术的研究和推广。为了评估比亚迪利用现有资产在当前技术水平企业管理下可持续创造的价值,本节选用EVA 法中的两阶段模型对比亚迪现有资产价值进行评估。

1.历史EVA 计算

通过查询比亚迪2016-2020 年报中披露的资产负债表、利润表等表的相关财务数据,经过会计科目调整后计算得出税后净营业利润、资本总额及加权平均资本成本,在此基础上最终计算出该公司历史EVA。

经济附加值=税后净营业利润-资本总额*加权平均资本成本 (6)

根据计算公式(6)可求得比亚迪公司2016 年至2020 年的EVA 值,历史EVA 的计算如下表1所示:

表1 比亚迪公司2016-2020 年EVA 计算表(单位:万元)

通过上表计算可以看出,比亚迪公司除2017 年和2019 年为负值,其余年份整体呈增长趋势,由于最近几年汽车行业不景气,加之全球经济放缓对我国经济产生消极影响,使比亚迪汽车销量在短期内受到消极影响,导致EVA 为负值,但在其余年份里,汽车销量势头强劲,企业净利润也因此增加,使得EVA 增长为正值。各期EVA 值与比亚迪公司的实际经营情况相符,从而为下文预测EVA 值提供参考。

2.基于ARIMA 模型的收入预测

采用EVA 法中的两阶段模型对比亚迪未来收入做预测:第一阶段为快速增长阶段即2021 年到2025年,选择比亚迪公司2004-2020 年17 年营业收入(Y)的数据,以ARIMA 模型预测快速增长期的公司营业收入;第二阶段为永续增长阶段,即2026 年及以后,此阶段以固定增长率增长。

因营业收入的金额较大,为提高模型的拟合优度,故需对时间序列取对数。经过一阶差分后序列LNY 变得平稳,则在ARIMA(p,d,q)模型中的d 可初步确定为1,则接下来需要对p、q 进行识别,对模型进行确认。

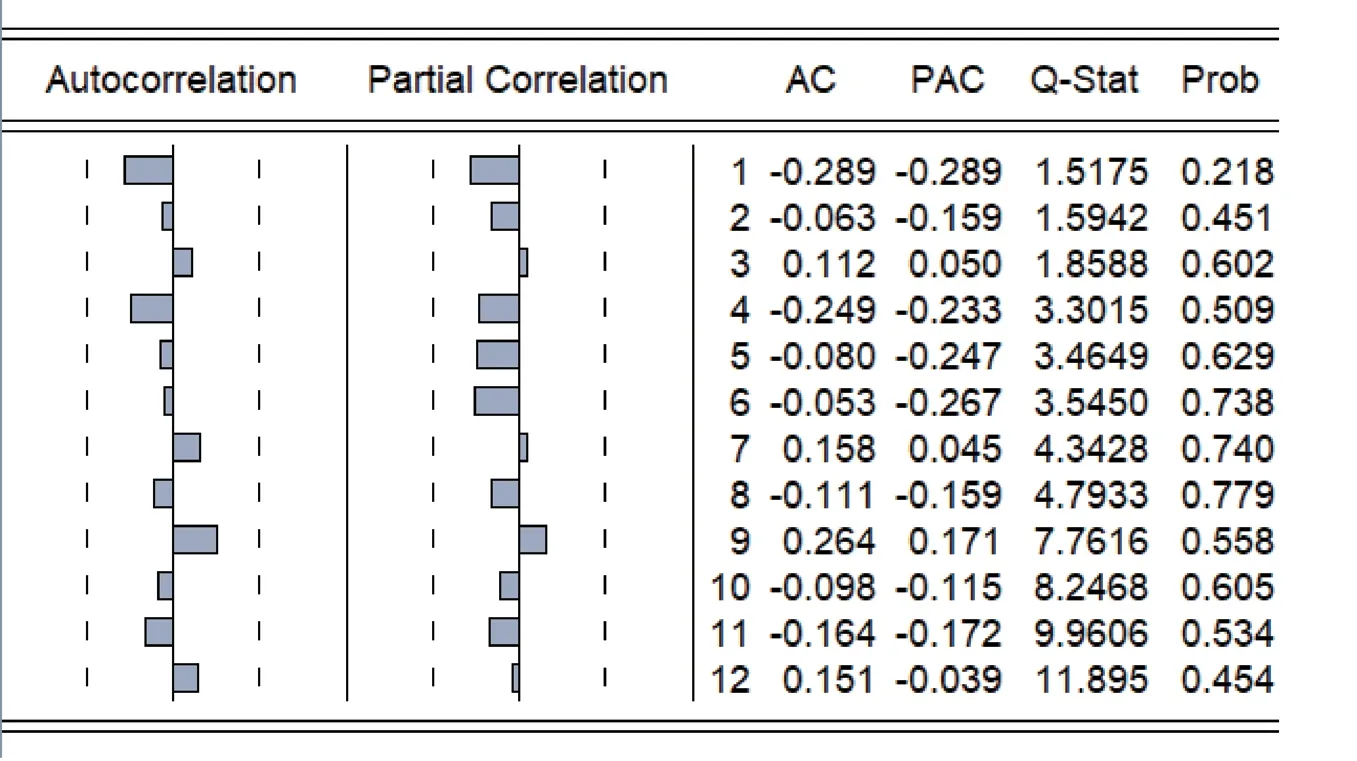

由图1 观察到,DLNY 自相关性系数在4 阶之后逐渐变小,且均在2 倍标准差范围内,可以认为是4 阶截尾,先将q 值设定为4;偏自相关系数在6阶之前处于不规律波动,6 阶之后系数迅速缩减,可认为在6 阶截尾并先将p 值设定为6,可以初步建立ARIMA(6,1,4)模型。

图1 DLNY 自相关函数和偏自相关函数图

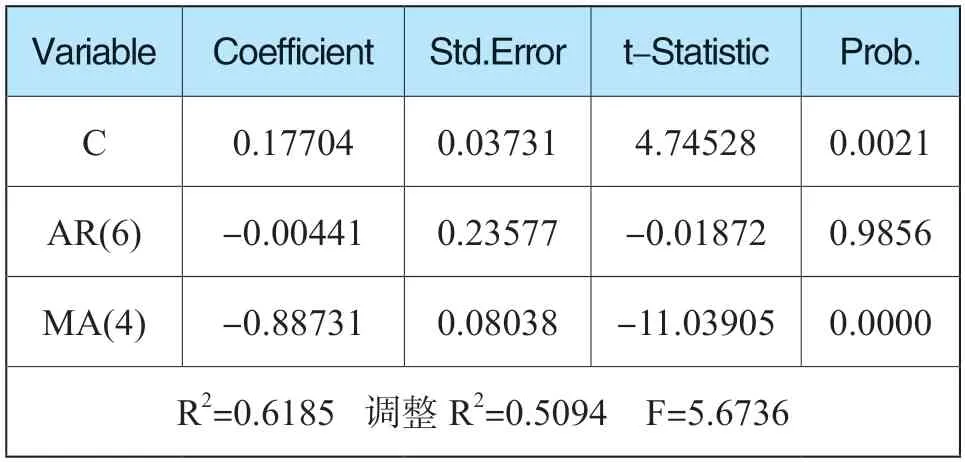

ARIMA(6,1,4)模型的回归结果如表2 所示:

表2 ARIMA(6,1,4)模型回归结果

由上表ARIMA(6,1,4)模型回归结果可知,R2是0.6185,F 值为是5.6736,说明模型拟合较好。

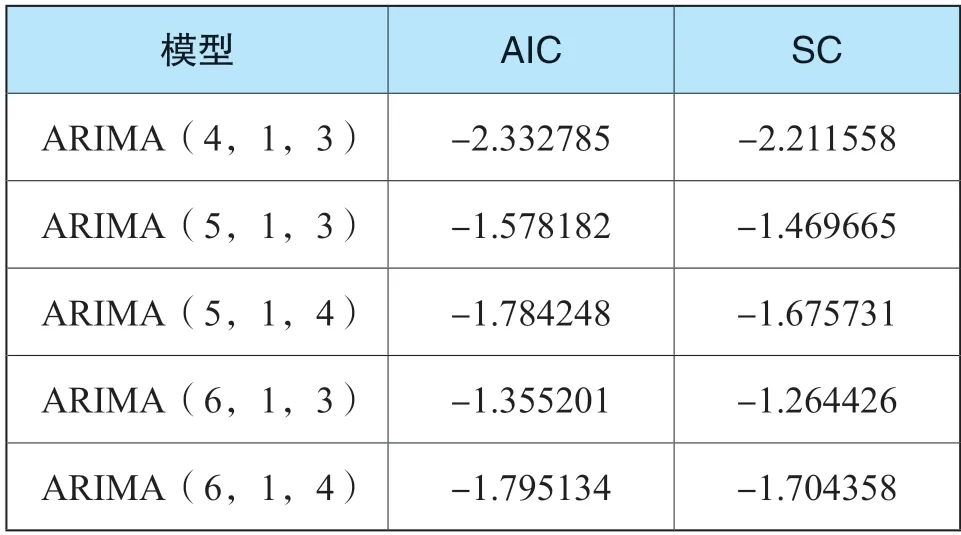

在此基础上变换模型的滞后长度,寻找是否还存在更优的模型。表3 为根据赤池准则,通过对比模型的AIC 值和SC 值,可以确定ARIMA(4,1,3)是最优模型。

表3 拟合各种ARIMA 模型的AIC、SC 信息表

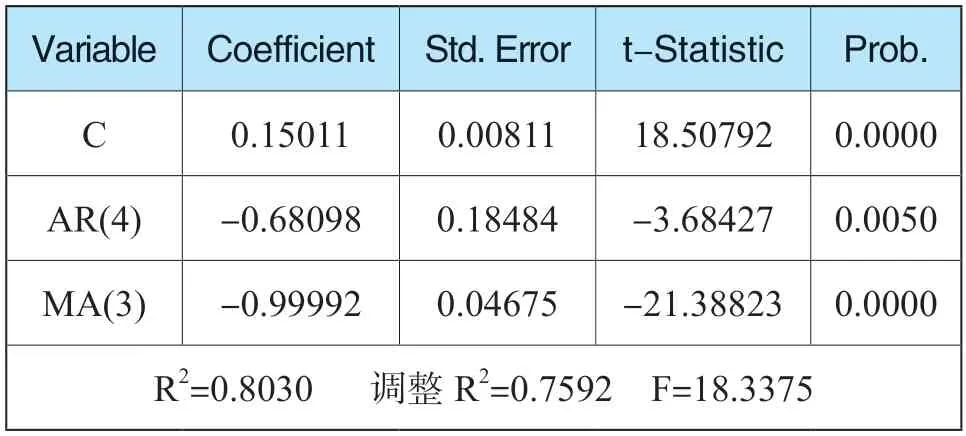

从表4 可以看出,R2为0.8030,F 值为18.3375,根据统计原理,R2越接近于1,F 值越大,说明模型整体拟合度越好。说明此模型相对之前设定的模型拟合的更好,同时可以看到回归模型系数的t 值的绝对值均大于2,且P 值均小于0.01,均可说明各参数通过了显著性检验,因此可以看出ARIMA(4,1,3)模型预估合理。

表4 参数显著性检验结果

通过残差序列的自相关和偏自相关图可以看出,残差序列不存在自相关问题,即残差序列为白噪声。因此说明模型构建比较合理,具备良好的预测能力,该模型适用于对未来营业收入做预测。

以ARIMA(4,1,3)模型预测营业收入,最终预测的比亚迪未来五年的营业收入如下表5 所示:

表5 比亚迪公司2021-2025 年营业收入预测值(单位:万元)

3.企业未来EVA 的预测

由于营业收入与资产负债表、利润表的会计项目往往存在同比例的变动,因此可将营业收入作为基础,通过分析各表的敏感项目与其对应的比例关系,对各会计科目的相应数据做预测,得出预测的资产负债表和利润表,并以此预测数据计算比亚迪未来EVA 值。根据计算公式,可求得比亚迪公司2021-2026 年的EVA 值,具体数值如下表6所示:

表6 比亚迪公司2021-2026 年EVA 预测表(单位:万元)

4.现有资产价值计算

根据公式(2)可知,在EVA 两阶段增长模型中,企业的现有资产价值=初始投入资本+快速增长阶段EVA 值+永续增长阶段EVA 值。具体计算如下表7 所示:

表7 比亚迪公司现有资产价值表(单位:万元)

续表

通过表7 的计算可知,初始投入资本为11 441 499万元,快速增长阶段的EVA 值为2021 年至2025年五年的现值之和4 662 723 万元,永续增长阶段的EVA 值为2026 年及以后的现值即52 286 816 万元,三者之和为比亚迪现有资产价值即68 391 039万元。

(三)潜在获利价值评估

比亚迪公司作为汽车企业,顺应国家政策要求,倾注大量资金用于新能源业务的研究开发。这些项目投产后,可为企业带来巨额收益,但高收益也会面临高风险,因此这些项目在未来获得收益具有不确定性,应将其视作潜在价值进行评估,故选择实物期权法中的B-S 模型对比亚迪公司的潜在获利价值进行评估。

1.B-S 模型参数确定

通过对实物期权的模型介绍可知,在采用实物期权法进行企业潜在获利价值的评估时,主要受到5个参数的影响,即:S0(标的资产的现时价格)、X(期权执行价格)、T(期权执行期间)、r(无风险利率)和σ(标的资产波动率)。

(1)标的资产的现时价格

根据比亚迪项目可行性报告和以往项目的年收益,预计比亚迪各投资项目的收益率为16%,且假设收益期限为20 年。根据项目投资额计算出每年预期收益为224 000 万元,折现率采用比亚迪2018-2020 年的加权平均资本成本均值即6.07%计算。计算出S0为2 554 725.65 万元。

(2)期权执行价格

以项目投资额作为期权执行价格。

(3)期权执行期间

由于汽车企业在经营决策上的阶段性,预计未来五年仍将高速增长,之后增长趋于稳定,故设期权执行期间为5 年。

(4)无风险利率

因将执行期间设为五年,故将2020 年末五年期的国债利率2.95%作为无风险利率。

(5)标的资产波动率

根据比亚迪2020 年一年的收盘价经过处理计算得出标的资产波动率为32.36%。

2.潜在获利价值计算

将上述所求参数代入B-S 模型中,具体计算结果如下表8 所示:

表8 比亚迪公司潜在获利价值计算表(单位:万元)

通过上述计算可知,根据实物期权法中的B-S模型计算得到比亚迪公司2020 年末的潜在获利价值为1 440 283.13 万元,即比亚迪公司的潜在获利价值为1 440 283.13 万元。

(四)比亚迪企业价值评估结果分析

根据以上所求数值,可得到比亚迪公司的整体价值为:

V=V1+V2=68 391 039+1 440 283.13=6 9831 322.13(万元)

采用EVA 法与B-S 模型相结合计算比亚迪的整体价值为69 831 322.13 万元,计算出每股股价为209.8 元,与评估基准日比亚迪的收盘价194.3 元对比得出现有股价比市值高8.03%,说明比亚迪公司股票价格在今后具备上升空间,其股票价值被低估。因2020 年比亚迪公司受到疫情冲击,汽车销量也受到影响,导致其有所下降,汽车推广程度不及预期水平,且资本市场波动较大,导致股价波动。比亚迪加大新能源研发投入,新能源汽车处于快速发展阶段,加之国家对其的一系列政策支持,比亚迪未来有广阔的发展前景,评估值比市值要高也说明了这一点。

为进一步证明混合模型对企业价值评估的完整性,将采用EVA 法计算的比亚迪现有资产价值作为企业整体价值即68 391 039 万元,计算出的每股股价为141.2 元,远低于评估基准日收盘价,说明使用单一传统方法对企业价值评估的结果不够准确,不能完全反映企业的真实情况。

五、结论及建议

(一)结论

构建基于EVA 法和实物期权法相结合的汽车企业价值评估模型,以比亚迪为案例进行评估,得出以下结论:

第一,混合模型适用于汽车企业价值评估。汽车企业价值不仅包括现有资产价值,其潜在获利价值也是不容忽视的重要部分,两者结合才能体现完整的企业价值。传统评估方法适用于评估企业的现有资产价值,无法评估企业投资项目带来的潜在价值,从而低估汽车企业的整体价值,而实物期权法可以弥补传统评估方法的缺陷。通过案例结果分析也可知,采用单一的传统方法得到的评估结果与实际值相比存在低估的情况,说明单一方法不能完整反映企业的价值。因此证明将两种方法结合的混合模型评估的汽车企业的整体价值更完整合理,即混合模型适用于汽车企业价值评估。

第二,引入ARIMA 模型提高预测准确性。对未来收入的预测是EVA 法评估过程中的重要环节,但目前针对此的预测方法并不统一,且大多采用主观预测,使评估结果受到人为因素的影响,从而导致评估结果的准确性降低。ARIMA 模型从客观角度出发,通过平稳性检验和模型识别对未来收益做预测,客观预测企业未来收入,从而更加准确的评估汽车企业的现有资产价值。此过程清晰,根据数据本身变化趋势做预测,降低人为因素的影响,使结果更准确,因此在预测未来收入时引入ARIMA 模型能提高预测的准确性。

(二)建议

1.评估人员注重业务的全面评估

当前汽车企业价值评估中普遍存在仅考虑现有资产价值,而忽略新能源业务的潜在获利价值的问题。随着可持续观念的深入,新能源受国家的重视程度不断加深,汽车行业依照国家政策开展新能源业务,汽车企业新能源化是未来的发展趋势。在此情况下,对汽车企业价值进行全面准确评估尤为重要。

因此评估人员在对汽车企业进行价值评估时,应全面考虑企业的业务,除计算传统燃油车产生的现有资产价值外,新能源业务产生的潜在获利价值也要考虑在内,将传统评估方法与实物期权法结合,才能得到完整准确的评估结果,从而为管理者和投资者做决策提供参考依据。

2.投资者提高风险认知能力

如今汽车企业顺应政府政策要求纷纷开始转型,除生产传统燃油车外,加入新能源业务,对此部分的项目投资增多,在产生高收益的同时也伴随着高风险。投资者要发现企业项目的投资风险和投资潜力,提高对风险的识别、规避能力,做好对未来投资机会的灵活管理,引导企业管理者做出正确的投资决策。