角膜塑形镜纳入集采:市场格局重塑,近视防控未来可期

2022-12-26彭冬林

文 彭冬林

此前,关于“角膜塑形镜是否会被纳入集采”在业内外引发了广泛热议,而在种植牙、正畸等为代表的口腔消费医疗品被纳入集采之后,河北、三明等地虽然只是通知进行角膜塑形镜的信息填报工作,却几乎预告了未来的集采动向,引发舆论高度关注。

事实上,一面是高需求量、高准入门槛、高毛利,一面是低市场渗透率,作为直接影响“一老一小”中的“一小”的重要民生产品,角膜塑形镜被地方试水纳入集采似乎有迹可循。

需求端:近视低龄化,角膜塑形镜受追捧

当前,全球近视人群数量巨大,情况不容乐观。根据世界卫生组织发布的《世界视力报告》显示,2020年全球约有26亿人患有近视眼,其中19岁及以下的儿童青少年约有3.12亿人患有近视。根据《Global Prevalence of Myopia and High Myopia and Temporal Trends from 2000 through 2050》预测,到2050年全球近视人群将超过47.58亿人(近视率约50%),近视人群稳定增长,全球近视情况堪忧。

作为近视人口大国,我国近视现象低龄化趋势明显,儿童青少年近视率一直居世界首位。据国家卫生健康委2020年发布的《中国眼健康白皮书》数据,我国近视人口从2016年5.4亿人迅速增加至2020年6.6亿人,全国人口近视发生率由39.2%升至47.1%,且有不断增加的趋势。据弗若斯特沙利文统计,我国20岁以下近视人数从2015年的1.48亿增长至2019年的1.69亿,预计2030年将达到1.91亿。另据国家卫健委数据显示,2020年我国儿童青少年总体近视率为52.7%,其中,6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,近视低龄化现象严重。

实际上,近视人群规模的快速增加、低龄化和重度化已经成为我国近视人群的重要特征和发展趋势。随着低龄群体近视发生率的提高,以及消费者近视防控意识的增强,角膜塑形镜作为延缓近视发展的有效手段之一,受到了广泛关注。

2018~2025年我国角膜塑形镜市场规模(单位:万人,亿元,%),来源:前瞻产业研究院

早在2011~2015年,角膜塑形镜在中国已经有过一段飞速的增长时期:据中国医疗器械行业协会眼科及视光学分会统计,2015年我国角膜塑形镜销量达到64.30万副,2011~2015年复合增长率约为44.11%。

2018年7月,国家卫生健康委在《近视防治指南》中,首次将角膜塑形镜纳入单纯性近视矫正措施,认定角膜塑形镜在近视防控的有效性时指出,长期配戴角膜塑形镜可延缓青少年眼轴长度进展约0.19mm/年(眼轴每增长1mm,近视增长275~300度);2019年,国家卫生健康委在《儿童青少年近视防控适宜技术指南》中指出,配戴角膜塑形镜是“科学诊疗与矫治”的3种具体措施之一,与框架眼镜、低浓度阿托品成为未来近视防控的“大需求”;《近视管理白皮书(2019)》指出,角膜塑形镜可有效减缓近视眼眼轴增长,减缓量约为0.15 mm/年,近视控制效力中等(0.25D~0.50D/年),延缓35%~60%近视进展,角膜塑形镜在青少年近视进展上的效果获得专家认可。

在近视防控有效性获得官方及市场多方验证之后,角膜塑形镜的需求量迎来了快速增长,市场规模持续攀升。数据显示,2020年我国角膜塑形镜市场规模达到106.62亿元,2021年市场规模增长至125.32亿元。据前瞻产业研究院《2022-2027年中国隐形眼镜护理产品行业市场前瞻与投资规划分析报告》数据,预估到2025年,我国8~18岁的角膜塑形镜用户数量将达311.14万,以1500元/副作为厂家或进口总代理商的平均销售价格(约为终端价的2折),预计到2025年我国角膜塑形镜市场规模将达到46.67亿元。

2022年1月,国家健康委发布《“十四五”全国眼健康规划》提出,到2025年力争实现儿童青少年眼健康整体水平不断提升,有效屈光不正矫正覆盖率不断提高,高度近视导致的视觉损伤人数逐步减少等目标。为达成规划目标,儿童青少年近视防控及近视科学矫治重视度将不断提升。

在需求端不断增长,以及相关政策的支持之下,角膜塑形镜市场犹如被打足了气的气球,面向的是无限广阔的空间。纳入集采,就像是为这个即将起飞的气球牵上了引线。

2018~2025年我国角膜塑形镜渗透率变化情况及预测,来源:前瞻产业研究院

产品端:技术趋于成熟,成本不断下压

日益增长的近视防控需求,为角膜塑形镜市场的发展注入了催化剂,而角膜塑形镜产品本身在技术上趋于成熟,为其近视防控有效性提供了有力保障。自1997年角膜塑形镜进入中国市场以来,以受众范围与行业规范情况为依据,其在我国的发展历程分大致为早期探索(1997~2000年)、逐渐规范(2001~2017年)、不断发展(2018年至今)3个阶段。尤其是2018年至今,伴随镜片材料、设计和制造工艺不断改进,严格护理条件和使用卫生,配戴者渐趋理性的选择和配合,在相关政策认定、规范性调整下,角膜塑形镜迎来新一轮的发展机遇。

然而,尽管经过了20多年的发展,角膜塑形镜在我国仍尚处于市场导入阶段,参与竞争的企业较少,产品审批严格,行业门槛较高。这是因为,我国角膜塑形镜属于第III类医疗器械产品,具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效,产品获批上市的难度较大。根据国家药监局披露的信息,截至目前,我国已获批上市的15款角膜塑形镜,其中5款为国产品牌,涉及欧普康视、爱博医疗两家上市公司,以及天津视达佳、浙江天瞳、北京博视顿视光3家非上市公司。

相比较而言,无论是镜片材料、透氧系数以及湿润角,国产的角膜塑形镜均不亚于进口品牌,且还有本土化优势:首先是价格优势。在产品性能类似的情况下,国产品牌因成本较低等因素,售价明显低于进口品牌。其次是货期优势。国产品牌的研发和生产环节都在国内开展,在产品交货期和型号规格完整方面具有明显优势。第三是售后服务优势。角膜塑形镜材料易碎,且验配难度较高,可能需多次调试验配以提高准确度,相较之下国产厂家售后服务能力更好。

随着技术的相对成熟,加上规模经济和机械化生产,与动辄上万的零售价相比,角膜塑形镜的成本价正在不断下压。数据显示,2021年财年,欧普康视实现营业收入12.95亿元,其中核心业务角膜塑形镜营收6.7亿,同比增长28.45%,销量63.45万片(包括普通角膜塑形镜在内),同比增长35.52%,销售均价1083.05元/片;2021年财年,爱博医疗实现角膜塑形镜(含试戴片)销量为24.76万片,同比增长110.64%,实现1.07亿元销售收入,平均单价为432.15元/片。出厂价格的不断下压,对于推广角膜塑形镜,进一步推动近视防控工作,取得更大的社会效益有着重要作用。

市场端:高毛利、低渗透率

国盛证券曾发布研报显示,角膜塑形镜的出厂价一般仅为终端价格的10%~20%,而“无论国产还是进口,出厂价基本在600~1200元之间”一度成为各大媒体报道角膜塑形镜高毛利的关键佐证。

事实上,角膜塑形镜的高毛利,从欧普康视、爱博医疗披露的财报中,可窥见一二。根据欧普康视2022年半年度报告,公司上半年硬性角膜接触镜的营业收入为3.45亿元,营业成本为3699.56万元,毛利率89.3%;爱博医疗在2021年报中也披露,其角膜塑形镜毛利率达到83.95%。

据头豹研究院2022年1月发布的研究报告,近年来中国硬性角膜接触镜市场规模不断扩大,从2016年的43.3亿增长至2020年的88.8亿,年复合增长率为19.6%。

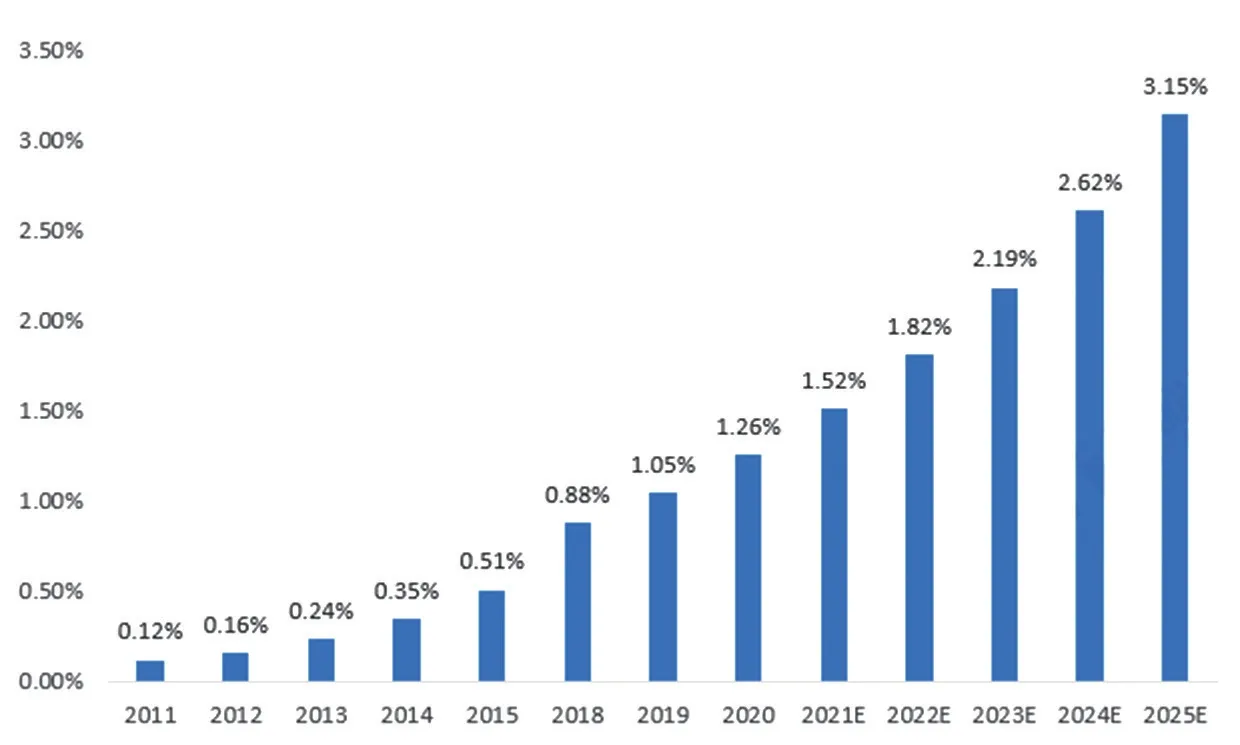

尽管角膜塑形镜复合增长率逐年增高,其市场渗透率依旧很低。相关数据显示,2011年,我国8~11岁的青少年近视患者选择角膜塑形镜治疗方式的比例仅有0.12%,2015年增加到了0.51%。鉴于2011~2015年选择角膜塑形镜治疗方式的比例增长率远超过20%,2015年后保守按照渗透率增长率为20%/年计算,2021年中国内地角膜塑形镜市场渗透率仅为1.68%左右,角膜塑形镜行业仍处于普及阶段。

另据Contact Lens and Anterior Eye和梦戴维官网披露各地区角膜塑形镜渗透率估算,2020年国内角膜塑形镜渗透率(1.26%)低于中国香港的9.70%、中国台湾的5.40%以及美国的3.50%。对标儿童青少年课业负担相似的港台地区5%~10%渗透率水平,机构预测2025年角膜塑形镜在国内8~18岁青少年近视人群中的渗透率可到3.48%,2025年角膜塑形镜终端市场规模达431.4亿元,对应2021~2025年年复合增长率为20.54%。

需要强调的是,2022年6月国家卫健委医政医管局组织研究起草了《角膜塑形镜技术临床应用管理规范》和《角膜塑形镜技术操作规范》。部分行业人士指出,政策降低角膜塑形镜验配的条件之后,或将有利于提升角膜塑形镜的渗透率。

后疫情时代,儿童青少年近视率大幅上升,近视控制的需求出现快速增长态势。经过多年的宣传和科普,国民眼健康理念逐步形成,其对于角膜塑形镜也有了一定的认知和付费意愿。在不久的将来,降低角膜塑形镜终端价格,增加普及率,完善近视防控解决方案,助力“一小”有一个光明的未来,是大势所趋,也是必然之举。