论诚信对会计信息真实的重要性

2022-12-20章一炜

章一炜

一、引言

公司要做强做大,上市并不是发展的终点,而是一个新的起点。为了增强投资者对公司的信心或从金融机构获得后续发展资金,尽管有法律法规的明文禁止,但很多上市公司仍会铤而走险,以公布虚假信息掩盖真实的发展情况。郑朝晖(2001)根据国家《禁止证券欺诈行为暂行办法》相关规定,将虚假陈述简要分为不实型虚假陈述、遗漏型虚假陈述和误导型虚假陈述三类。根据该分类,虚假陈述不仅包含财务造假,还包含隐瞒或披露有误导性的信息。对于上市公司,无论是公司规模,还是业务复杂程度都要较非上市公司更胜一筹。因此,上市公司提供虚假陈述很少会是个人行为,而是有组织、有计划的集体作为。于公司内部,公司治理层、管理层及财务人员难逃责任;于公司外部,作为独立第三方的中介机构是否参与其中也未曾可知(刘凤霞,2021)。此外,作为公众公司,上市公司财务造假事例披露以后,无论对公司本身还是证券市场都会造成深远的负面影响。

对于提供虚假信息,尤其是财务造假行为,一般其诱因是追逐利益,而其本质是诚信缺失(陈汉文和韩洪灵,2020)。这种不诚信行为,不仅增加了证券市场交易成本,同时也不利于社会精神文明建设(杜海霞,2014)。若治理层和管理层、财务人员或第三方中介机构中有一方可坚守诚信原则,违法事件不会屡次发生或即使发生也可尽早发现并降低其不利影响。由此可见,坚守诚信原则对保持会计信息真实至关重要。本文对证监会2021年发布的行政处罚进行梳理,总结虚假陈述现状及具体违法手段。然后,从三因子理论角度分析违反诚信的动因,并从微观、中观、宏观三个角度分析诚信缺失带来的危害。最后,拟提出如何加强诚信建设的建议及措施。

二、证监会行政处罚分析

截至2022年2月28日,证监会2021年总计发布133份行政处罚决定,排除24份未在官网列示或重复列示文件,共可找到有效行政处罚109份。

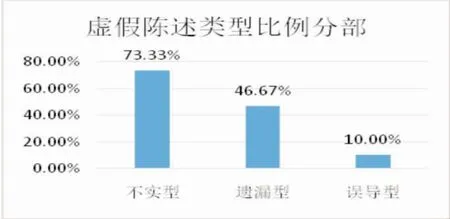

该109份处罚主要涉及虚假陈述、内幕消息及股票操纵三项。通过对违法内容相应文件数量及占比进行统计(见表1),发现虚假陈述在所有违法内容中占比最高,为38.53%。在30份公司虚假陈述处罚中,因披露不实和披露有重大遗漏处罚的较多,且有9家公司因同时存在披露不实和披露存在重大遗漏情况而受到处罚,各处罚原因数量统计及其在总数中占有见表2、图1。不实型虚假陈述,主要内容为财务造假,其次为披露不实。进一步分析各违法公司财务报表造假手段,发现其违法手段都极为相似。一般而言,公司主要通过虚假交易签订虚假合同,从而虚增主营业务收入、利润总额及公司资产,给外人造成该公司业务繁荣、业绩良好且规模不断壮大的假象。更有甚者,通过建立虚假账套或直接修改财务报表,以达到“扭亏为盈”的目的。例如,51号行政处罚的主体山东胜通集团股份有限公司(以下简称胜通集团)为例,因融资发债需要,在2013年至2017年通过虚构交易,总计虚增收入615.4亿元、利润总额113亿元。每年,虚构收入金额均超过当年该公司对外披露金额的60%,利润总额超过120%。此外,其在2016年和2017年,通过直接修改审计后的财务报表,增加利润总额1.7亿元。而实际上,除去财务造假的加持,该公司每年均处于亏损状态,并达不到发债要求。为了达到目的,财务造假具有连续性,30份决定书中所揭示的违法时间一般为3-5年。由于财务造假涉及面广、专业性强,并非一人一朝一夕就能完成。对处罚对象及处罚人员职位进行深入分析,排除3个因误导性陈述仅处罚公司例子外,就处罚对象而言,27个例子基本为对公司及个人一并处罚,处罚的个人基本包含公司实际控制人及财务高管(因职位名称不同,包含财务总监、财务负责人、总会计师等)。

表1:行政处罚违法内容数量及占比统计

图1:虚假陈述类型比例分布(共30份判决)

表2:虚假陈述类型数量统计

从以上对2021年行政处罚数据的初步分析来看,财务信息不实的情况较为严重,其中财务造假的现象尤为突出,且持续的时间较长。

三、诚信缺失动因分析

发布虚假、不真实的信息,为诚信缺失的一种表现;对于财务人员,更是违反了会计职业道德中的诚信原则。诚信缺失,舞弊就会增长。因此,导致舞弊的原因,同样是驱使相关人员违反诚信原则的原因。根据舞弊三角理论,舞弊主要由压力(或动机)、机会、借口(或态度)三方面的造成。

压力因素,或动机因素主要是一种外在因素,是发生舞弊行为的根本原因(张利等,2015)。没有压力或动机,违法者也不会产生随后的舞弊行为。压力因素一般涉及财务业绩或外部融资需求等方面。以上文提到的胜通集团为例,其舞弊的最根本原因即为了发债融资。胜通集团通过虚构关联方及外部交易,虚增营业收入及利润,满足了债权发行要求,于2014年至2017年成功在交易所市场和银行间市场发行债权,顺利达到获得融资的目的。

机会因素,可以源于公司内部及公司外部。具体措施有内部控制环境不完善、惩罚缺失或力度不够等(陆施凯,2020)。从公司内部角度出发,胜通集团实际控制人王秀生,在公司中拥有受益股份26.26%。剩余股权分布则较为分散,且部分与王秀生相关,可以构成一致行动人。从外部角度出发,胜通集团最终被罚款60万元,其余个人罚款为10万元至60万元不等。虽然60万元已是顶格罚款,但是60万元对于因财务造假给公司带来的利益而言,仅是微乎其微的一部分(唐思琪,2021)。较低的外发成本不能带来足够的震慑力。

态度因素,或借口因素,主要来自于公司内部,是舞弊行为合法化的理由。胜通集团是行业中的优质企业,先后获得过“中国民营企业500强”、“中国化工企业100强”、“山东省富民兴鲁劳动奖状”等荣誉,拥有良好的公众形象。为了维护自身的公众形象,胜通集团不惜直接修改审计后的财务报表,以稳健的盈利能力掩饰真实的亏损。

四、诚信缺失危害分析

虚假信息的发现存在滞后性和被动性。年度结束后,财务报表需要经过审计、公布,市场才会得知。因此,一般要在行为发生后一段时间甚至多年才会被揭露。造假,或许能获得短期利益,但不是公司可持续发展的长久之计。随着数字技术、网络技术、审计技术的不断发展,该诚信缺失行为定会被公之于众。不实信息公布后,无论是违法公司本身、利益相关者还是行业与市场,都会受到较大的负面影响。

从微观角度分析,对于提供虚假信息公司及个人本身,将会因为该违反诚信行为得到相应的惩罚。在2020年3月1日新《证券法》实施以前,证监会对绝大多数造假案例都处以警告及60万元的顶格罚款。新《证券法》正式实施以后,无论是对违法公司还是违法个人罚款限额均由60万元上升至1000万元,罚款力度大大上升。此外,对于主要违法人员,证监会还会发布市场禁入决定书,禁止该个人进入相应市场。因此,无论是公司还是个人,无论是之前努力积累的良好形象还是后续的长远发展,都将荡然无存。此外,由于诚信缺失的先例,后续再建立诚信形象亦不容易。

从中观角度分析,对于利益相关者,其相关利益将会遭到严重损失。对于投资者来说,不仅不能取得预期的投资收益,更会产生较大的投资亏损。对于供应商及合作者来说,原有的往来及合作不能继续,甚至会发生诸如应收款不能收回等财务损失。对于与该公司相关的第三方中介结构,如审计事务所、保荐机构、发行机构等,均会受到相应的处罚。由于公众公司一般均为其所在地的优质企业,在带动当地经济发展上起到一定的带头作用。很多企业在造假披露后由于不能继续生存,将会申请破产重组或破产清算,因此,对当地的发展也会产生不良影响。

从宏观角度分析,对于行业和市场,由于该行业或该市场中造假行为的出现,导致行业或市场的可信度降低,该行业或市场的发展将会受到一定程度的抑制。因虚假信息的存在,证监会及政府层面不能获得该行业或市场相关的真实数据与信息,不能正确评估其价值或发现隐藏的风险,导致证监会或政府难以把控宏观资源配置甚至发布无效的政策。长此以往,会影响国家经济的正确决策和可持续发展。

五、加强诚信建设措施建议

由于违反诚信原则提供的虚假信息会产生如此大的负面影响,为了有效防止诚信缺失现象的发生,如何加强诚信建设显得极为重要。近年来,国家在诚信建设方面越来越重视并发布了一系列文件、采取了一系列措施。对于如何加强诚信建设的具体措施,将从个人、企业、政府三个层面提出以下思考和建议。

第一,个人层面,加强诚信教育。会计报告发布虚假、不真实的信息,诚信缺失主要通过财会人员和企业负责人表现出来。为此,需要加强财会人员和企业负责人的业务能力、执业素质、诚信道德教育,并强化执业要求、惩戒力度。诚信教育是建立诚信道德意识最本质的方法,是提高诚信认知、遵守诚信原则、减少诚信缺失现象最根本的路径。近年来,虽然会计从业人员每年都需要参加继续教育,均有一定的课时要求,但是网络继续教育的方式很大程度上会让教育只停留于形式层面,而没有深入到实质层面,起到的作用因人而异。因此,可适当增加线下教育、直播或其他教育形式,并增加诚信教育时间,以提升相关人员的道德素养,增加道德约束。此外,不仅会计人员诚信教育,对公司其他人员,甚至相关联的第三方独立机构的诚信教育同样重要。

第二,企业层面,建设诚信文化。主要是企业制度设计和不相容职务分工,形成诚实守信的工作氛围。通过公司企业文化的建设,构筑既符合商业伦理,又符合诚信道德的企业文化。企业文化是制度的一种补充。很多情况下,企业守则、部门规定等显性制度对企业道德伦理建设发挥的作用不及企业文化等软性制度发挥的作用大。在不能完全满足企业治理要求的情况下,可以通过企业文化对员工进行道德引领和制约。通过诚信企业文化的建设,打造诚信的公司氛围,给员工树立正确的道德观、价值观,为员工树立正面引导。

第三,政府层面,构建诚信档案。在积极提倡财会人员和企业负责人自觉提高业务能力、执业素质、遵守诚信道德基础上,政府和国家层面应强化不同级别财会人员和企业负责人行业准入要求(如:从业资格认证),实行定期考核,并完善相应法律法规制度。对出现诚信缺失企业、人员严厉惩戒,并加大社会爆光。遵守诚信原则是一个持续的过程。通过个人、企业诚信档案的建设,不仅可以加强诚信管理,也可以起到警示作用。若将诚信档案和国家信用系统相连接,将违反诚信行为和例如贷款、考公等民生事件挂钩,并将违反诚信人员向社会公众透明,会大大提高违反诚信成本,使得相关人员慎重考虑自己的行为是否违反诚信原则。与此同时,政府可通过诚信档案的记录,表扬诚信行为,严惩失信事件,提升诚信遵守的自觉性和积极性。

六、总结

随着我国市场的开放,越来越多的公司上市成功。但是,随着上市公司的增加,财务造假、信息不实的新闻也日益增多。从对证监会2021年发布的104份行政处罚决定书的分析来看,因虚假陈述而被处罚的比例最高,而虚假陈述中,又因财务造假导致的不实型虚假陈述被处罚的比例最高。由此看来,会计信息失真,财务人员、企业负责人诚信缺失的问题日益严重。诚信缺失现象,由多方面因素造成,压力、机会、借口等都会驱使相关人员违反诚信原则。失信行为的发生,不仅会对违反诚信原则的个体产生负面影响,同时也会对其利益相关者、行业或市场产生很大的负面影响。鉴于诚信对会计信息真实的重要性,及诚信缺失给个人、社会带来的严重后果,如何构建并加强诚信建设以保障会计信息真实显得尤为重要。对于个人,可以通过加强诚信教育,从根本上建立个人伦理道德观。对于企业,可以通过企业文化这种软制度的形成,对相关人员诚信缺失行为造成约束,由正面引导员工。对于政府,可以加快个人信用制度的建设,建立个人诚信档案,在提升违反诚信成本的同时,起到警醒作用。本文分析违反诚信的动因及因诚信缺失带来的危害,并提出如何加强诚信建设的建议,以保障会计信息的真实性。