考虑流动性协动效应的组合风险测度研究

——基于动态D-vine copula模型

2022-12-16周熙雯

周熙雯

(福建江夏学院 金融学院,福州 350108)

一、问题的提出与研究梳理

投资组合风险一直是金融领域研究的热点。在2008年美国次债危机发生之前,投资组合的风险测度一直局限于纯粹的市场风险,但随着次债危机的发生,美国整个金融市场陷入极度的流动性匮乏状态,流动性风险的重要性凸显出来,股票市场的流动性风险和市场风险一样存在着不可分散的系统性部分,即所谓的流动性协动(协同)效应,即使充分分散化的投资策略可能也无法分散这些所谓的“流动性共性”。流动性协动效应是投资组合风险中不可忽视的部分,其甚至可以为金融危机提供潜在的动力,历次金融危机其实几乎都伴随着流动性水平的共同下降。鉴于此,本研究拟将流动性风险纳入到组合风险测度的研究范畴中,测度考虑流动性协动效应的组合风险,并着重分析流动性风险在其中所起的作用。

最早将流动性风险纳入风险测度VaR/ES框架的是Bangia等,他们的研究表明,买卖价差的波动可以衡量资产的外生流动性风险,把买卖价差引入传统的VaR模型中进行风险度量并构建了BDSS模型[1]。林辉假设收益率为正态分布且相对价差和中间价格相互独立,提出了修正的BDSS模型[2]。Ernst等采用cornish-fisher逼近法,该方法比传统的BDSS模型更精确[3]。Ourir等考虑了与流动性危机相关的极端买卖价差行为,采用AR(1)-GARCH(1,1)-GPD模型刻画了土耳其股票市场的流动性状况[4]。肖星火等放松了收益率为正态分布且相对价差和中间价相互独立的假设,提出了一个新的考虑流动性风险的La-VaR模型[5]。Weiß等利用自回归条件双泊松过程和GARCH过程为边缘分布构建vine copula结构,提出股票组合买卖价差和对数收益的联合分布模型[6]。王文胜等通过构建价格极差—交易量—广义自回归条件异方差模型对股票市场的流动性风险模型进行改进[7]。

从已有的文献看,目前研究至少存在以下问题:第一,极少有文献考虑到流动性协动效应对风险测度的影响;第二,将流动性协动效应纳入风险测度中时,需要分析不同变量之间的相依结构,而极少数文献考虑变量间这一关系。

二、模型构建和检验

(一)模型构建

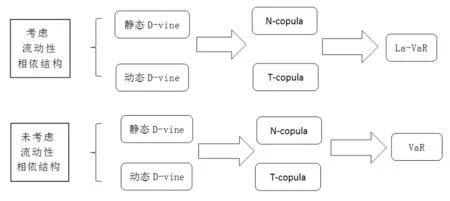

构建考虑流动性协动效应的组合风险测度模型的核心部分有两个:一是复杂相依结构的刻画,二是La-VaR模型的选取。对于复杂相依结构的刻画,拟采用Bedford等构建正则藤的方法,该方法主要包括C-vine和D-vine两种,D-vine相较于需要事先确定中心节点C-vine来说处理起来具有一定的便利性[8],所以研究主要采用D-vine进行分析。同时,考虑到金融变量之间的相依结构并不是一成不变的,可能是动态发展的,除了采用静态D-vine copula外,还采用动态(时变)D-vine copula来刻画变量间的相依结构,并且分别利用单一的N-copula和单一的T-copula来进行两两变量配对。目前,考虑流动性风险的理论模型较多地直接使用Bangia等提出来的BDSS模型。BDSS模型在应用条件上至少存在三个问题:(1)假设收益率和相对价差均服从正态分布,这样的假设虽然便于计算,但金融数据往往存在尖峰厚尾的情况;(2)该模型将收益率和相对价差的分位数同时代入La-VaR的计算公式,即假设某一置信度下的收益率和相对价差的极端值同时达到,这样可能高估了La-VaR值;(3)未给出投资组合La-VaR 计算方法。本研究选取拟参考肖星火和苏锡坤提出的新La-VaR模型,该模型明确了价格形成机制,并且放松了收益率和相对差服从正态分布以及相对价差和收益率相互独立等假设,采用蒙特卡洛模拟直接估计一定置信度下的收益率和价差分位数。具体如图1所示。

图1 建模过程及模型比较图

(二)数据说明

研究拟考虑以行业数据作为研究对象,按照行业发展对经济变化周期的敏感程度,从万得11个行业中挑选对应的行业组建两个组合,每个组合中都包括了成长型、周期型、防御型行业三类。组合一中的行业指数包括金融指数、日常消费指数和信息技术指数;组合二中的行业指数包括工业指数、医疗指数和电信服务指数。将样本区间分为两个部分:第一个部分是样本内区间,为2003年1月—2017年9月的股市日交易数据;第二个部分是样本外区间,为2017年10月—2020年12月。所有数据均来自万得数据库。用样本内数据对收益率序列、价差序列以及D-vine copula参数进行估计,用样本外数据进行回测检验等。流动性指标选取相对价差,相对价差表示为liqt=(Ptmax-Ptmin)/M,其中的M=(Ptmax+Ptmin)/2,Ptmax和Ptmin分别代表第t天的最高价和最低价。该指标的数值越小,说明流动性越充足,反之亦然。收益率表示为logpt-logpt-1,其中的pt代表第t天的收盘价,pt-1代表第t-1天的收盘价。

(三) 基于不同相依结构的La-VaR 模型回测检验

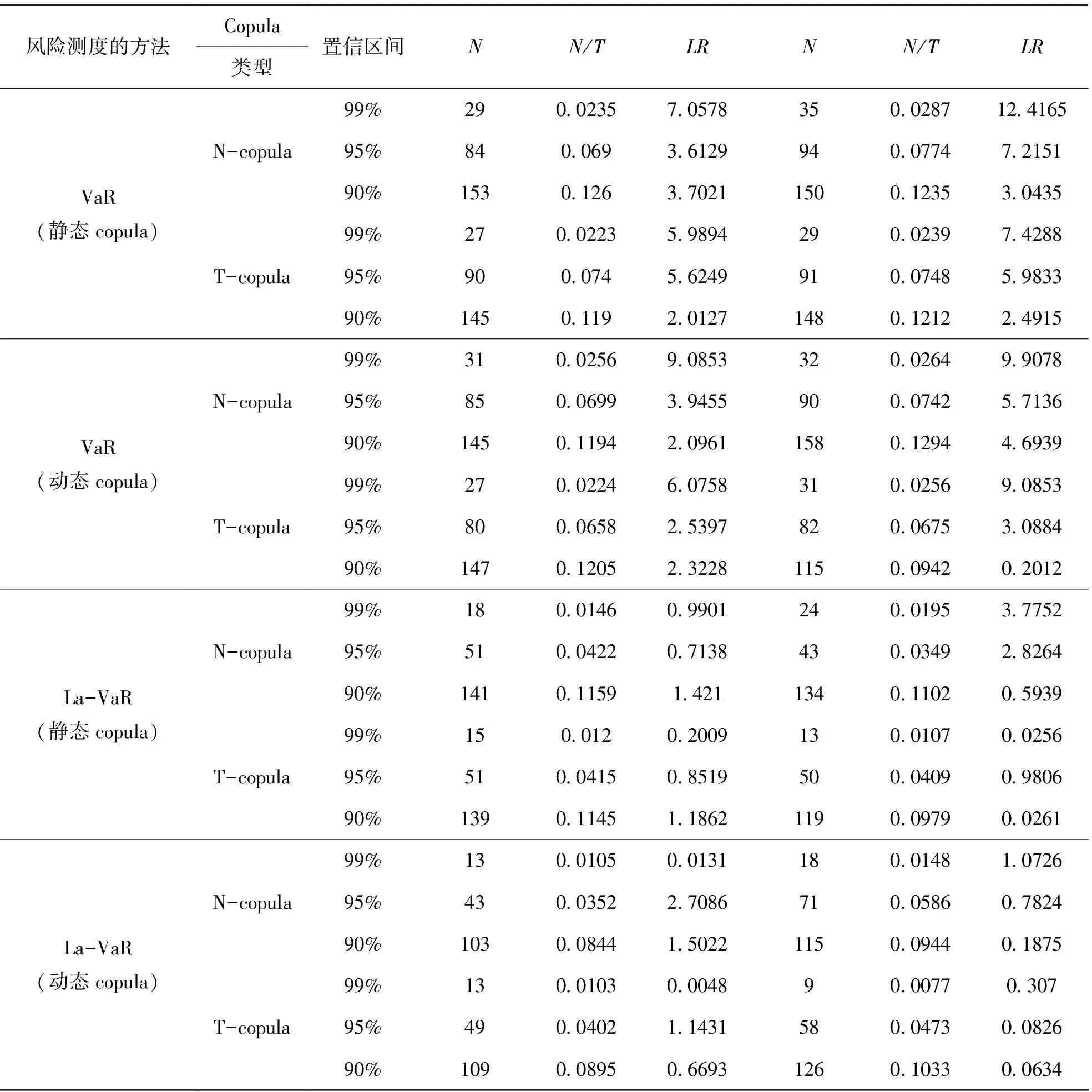

采用滚动窗口的方法来计算La-VaR。设置组合中每个行业的占比都为三分之一。用覆盖率检验来评价模型的准确性。覆盖率检验是根据VaR模型的计算结果分析实际损失的覆盖程度,主要判断指标是失败率。失败率可表示为E=N/T,即失败天数N除以样本总天数T。将E值与显著性水平α进行比较以判定模型的准确性,即模型是否存在风险高估或者风险低估的情况。如果E>α,说明模型低估了风险;如果E<α,表明模型的预测结果覆盖了实际的损失。但值得注意的是,如果E的值太小,可能是模型的估计太保守。同时,采用Kupic使用的似然比率LR检验对模型的有效性进行分析[9],如果统计量LR的假设成立,近似服从自由度为1的卡方分布,卡方分布在99%、95%和90%三个分位点所对应的统计量分别是6.63、3.841和2.706。以置信区间为95%为例,当模型测算的LR值大于3.841时,表示模型无效。具体的比较结果以及检验结果如表1所示。从失败率的角度来看,组合一和组合二中的VaR模型覆盖风险的能力较差,即失败率大于对应的α,出现了风险低估的情况。La-VaR模型覆盖风险的能力则明显提高,虽然部分模型在99%的置信水平失败率还是高于α,但基本处于临界值水平。而在95%和99%的置信水平下,则都顺利覆盖风险。从LR检验的角度来看,在两个组合中,相对于VaR模型来说,La-VaR的LR值都小于对应置信区间的统计量,明显更加有效。

表1 组合一Kupic检验结果

覆盖率检验和LR检验可以检验单个模型的可行性,但在比较不同模型之间的差异上往往给出模糊的效果。为了进一步明确哪种模型更优,通过计算KBJ损失函数(Koenker和Bassett Jr)进行比较,KBJ损失函数越小,说明模型的准确率越高[10]。具体比较结果如表2所示。对于两个组合来说,在所有的置信区间内,两个La-VaR模型明显优于两个仅仅考虑市场风险的VaR模型,这一结论和上文的研究基本保持一致,即纯粹的市场风险在风险测度方面可能存在一些缺陷。而对应相同的copula函数,动态的La-VaR模型的损失函数值小于静态的La-VaR模型的损失函数值,由于变量之间的相依结构特征可能发生变化,所以动态类的模型能够更准确地刻画变量之间的特征。除了个别情况外,在对应相同的风险模型下,基于T-copula函数计算的风险值相对的损失函数小于基于N-copula函数计算的风险值,这可能是因为T-copula更好地捕捉了流动性和收益率之间的尾部相依结构。

表2 两个组合的KBJ检验结果

(四)流动性风险对La-VaR 模型的影响分析

通过分析各模型的风险值以及流动性风险在各模型中的占比,了解模型间的差异以及流动性在总的风险模型中的作用,表3和表4分别是两个组合不同模型在不同置信水平下的风险值以及流动性风险占比均值。在所有的置信区间下,两个组合中La-VaR的值都明显大于VaR的值;从流动性风险在总风险中的占比来看,流动性风险占比的均值都维持在25%以上,其中动态模型的流动性风险的占比略高于静态模型的占比。总体而言,再次表明流动性风险在整个总风险中的重要地位。

表3 两个组合不同模型对应的风险测度值

表4 两个组合不同模型对应的流动性占比均值

通过流动性占比的演变分析流动性风险在整个风险中是怎样进行演化的(具体如图2、图3所示)。以95%置信水平下采用T-copula计算的动态Lar-VaR为例,根据两个组合的流动性占比演化图可知,流动性风险的占比在不同的市场状态下表现出明显的差异。在整个样本区间,中国股市整体都处于比较震荡的状态,出现两次比较明显的大盘下探。第一次是2018年底到2019年初,由于对未来经济环境无法预期以及利率可能上升等而出现大幅度下跌,A股甚至出现暴跌;第二次是2020年2到3月间,由于受到疫情影响,中国股市也出现了一定程度的下跌,流动性风险的占比明显增大。在2018年11月和2020年2月,组合一和组合二的流动性风险的占比均达到了均值的50%以上。造成这一结果的主要原因可能和流动性协动效应有关,在整个市场处于严重下跌状况时,流动性协动效应将加强,流动性风险变得越来越难分散,甚至陷入所谓流动性黑洞的状态,从而导致流动性风险的占比增大。

图2 95%置信区间下组合一采用T-copula函数计算的动态Lar-VaR值的流动性占比

图3 95%置信区间下组合二采用T-copula函数计算的动态Lar-VaR值的流动性占比

三、结语

比较了纯粹的市场风险模型和同时考虑流动性风险和市场风险的总风险模型之间的差异,也比较了经过静态D-vine copula和动态D-vine copula刻画序列复杂相依结构后的风险模型之间的差异。关注了流动性风险在总风险中所起的作用以及流动性风险的演化过程。(1)首先,从模型比较的部分来看,纯粹的市场风险模型存在低估整体风险的问题,所以将流动性风险纳入风险测度的模型中是非常必要的;其次,基于动态D-vine copula的La-VaR模型由于考虑了变量之间的时变相依性,相较于基于静态D-vine copula的La-VaR模型能够更好地提高模型估计的精度,所以在进行风险测度建模时考虑动态模型是有必要的;最后,T-copula模型由于能够捕捉到尾部的相依结构,其有利于提高模型的估计精度,所以在进行变量复杂相依结构刻画的过程中合适的copula函数选择也是必须考虑的。(2)从流动性风险在总风险中的作用可以看出,流动性风险在市场处不同阶段的表现有所差异,在熊市阶段流动性风险将上升,而在牛市阶段流动性风险的占比可能没有那么高。因此,在进行投资组合风险的测度、预警以及防范的过程中,流动性协动效应可能带来的风险都不应当被忽视。