普惠金融对农村减贫的门槛效应研究①

2022-12-15王金安何茹婷

王金安, 何茹婷

(集美大学财经学院,福建 厦门 361000)

0 引 言

金融在减贫工作中发挥着重要作用,但是传统金融存在的金融排斥现象对农村低收入人群形成了金融门槛。因此,2013年,我国正式提出大力发展普惠金融的战略目标。旨在缓解金融排斥,为农村低收入群体提供平等的机会。2013年以来,累计超过7000万人在政府的关注和帮助下脱离贫困队伍。在我国已经消灭绝对贫困的“后2020”时代,此时对普惠金融进行剖析不仅能总结过往的发展特征还能为以后的减贫政策提供参考。为了更贴合目前普惠金融的发展特征,本文选取我国31省市2011-2020年的最新数据考察减贫效果及门槛特征。

1 文献综述

在金融与贫困减缓关系的研究上,大多数学者从线性框架入手,Montgomery(2003)为了分析两者的关系使用了亚洲37个国家的数据,得出了普惠金融的正向减贫功能[1]。徐强(2017)从经济增长这一切入点证实了金融发展的减贫效应正向有效[2]。邵汉华和王凯月(2017) 在采用 90 个国家的数据的基础上不仅证实了其显著的减贫效应,还比较了普惠金融在贫困广度和贫困深度上的减贫力度大小,结论是对贫困广度的减贫效力更好[3]。部分学者在肯定减贫效应存在的基础上,提出两者间可能并不仅仅是单纯的线性关系。Dhrifi( 2014)通过对不同国家的数据进行研究分析,发现其减贫在低收入区间不显著,而在高收入区间效果显著[4]。傅鹏和张鹏(2016)基于全国31省的数据证实了减贫的U型关系和门槛特征。普惠金融的减贫效力在经济发展水平越过门槛值后更加明显[5]。罗斯丹 (2016)从人均收入水平的研究视角出发,发现减贫效应与人均收入水平有关,在收入的约束下存在门槛[6]。刘芳和刘明(2017)研究了435个贫困县,证实这种非线性关系是先抑后扬的[7]。综上,可能由于ifi测度方法的差别和时间跨度的不同,国内外学者在对两者关系估计上出现差异。基于上述分析提出如下研究假设:

假设H1:普惠金融与贫困减缓之间是先抑后扬的非线性关系。

假设H2:普惠金融的减贫效应存在门槛特征。

2 普惠金融指数的构建与测度

2.1 指标选取

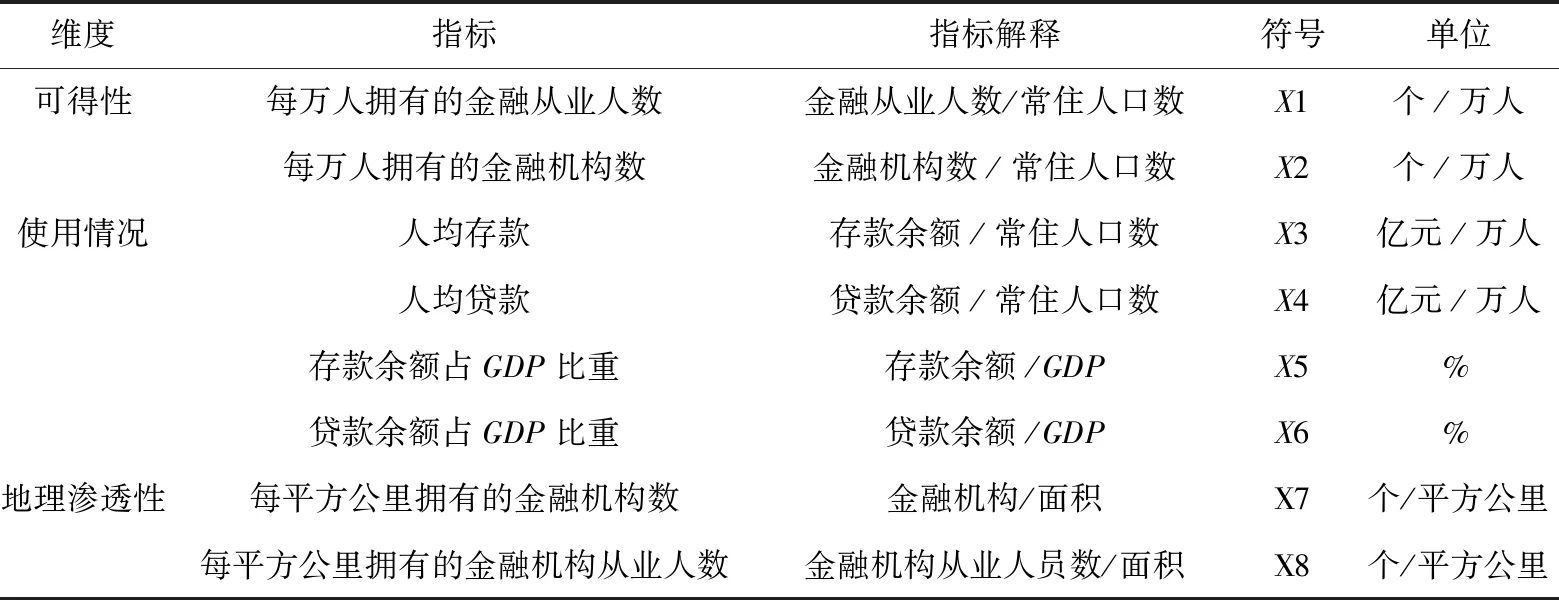

借鉴黄秋萍[8]的做法,从渗透性、可得性、使用情况三个方面来建立普惠金融指标体系。

表1 普惠金融指标体系

2.2 普惠金融指数的计算

第一,计算各指标的变异系数:

(1)

第二,计算各项指标权重:

(2)

第三,指标的标准化处理:

(3)

第四,普惠金融指数计算。

IFI=1-

(4)

3 普惠金融减贫效应的实证检验

3.1 样本选择与数据来源

变量数据来自2011—2020年的《中国统计年鉴》、各地区《统计年鉴》和《中国农村贫困监测报告》、中国互联网络信息中心。

3.2 模型构建

为了验证H1建立非线性模型:

povit=αi+α1ifiit+α1′ifi2it+αX+εit

(5)

如果α1为正,α1′ 为负,说明二者之间为先扬后抑的关系。如果α1为负,α1′为正,则反之。

为了验证H2建立门槛面板模型:

povit=α0+α11ifiitI(ecoit≤θ1)+

α12ifiitI(θ1≤ecoit≤θ2)+

…α1nifiitI(ecoit〉θn)+α′X+μit

(6)

θ为待估计的门槛值,I(·)为示性函数,α1i为待估系数,μit为随机扰动项。

3.3 变量选取与描述性统计

3.3.1 被解释变量:贫困程度。

选取农村居民人均消费水平作为衡量贫困程度的代理指标。

3.3.2 解释变量:普惠金融指数。前文测算得出 。

3.3.3 控制变量:

参考谭燕芝[9](2018)等的指标选择,引入以下控制变量。经济发展水平:采用各地区的人均 GDP 来衡量其经济增长水平。政府财政支出水平:以各地区人均财政支出来衡量政府财政支出水平。受教育水平:以高校学生总数/十万人来衡量受教育水平。收入分配:采取城镇居民人均可支配收入/农村居民人均可支配收入来衡量收入分配。互联网普及率:以使用宽带上网人数/地区总人数来衡量互联网普及率。

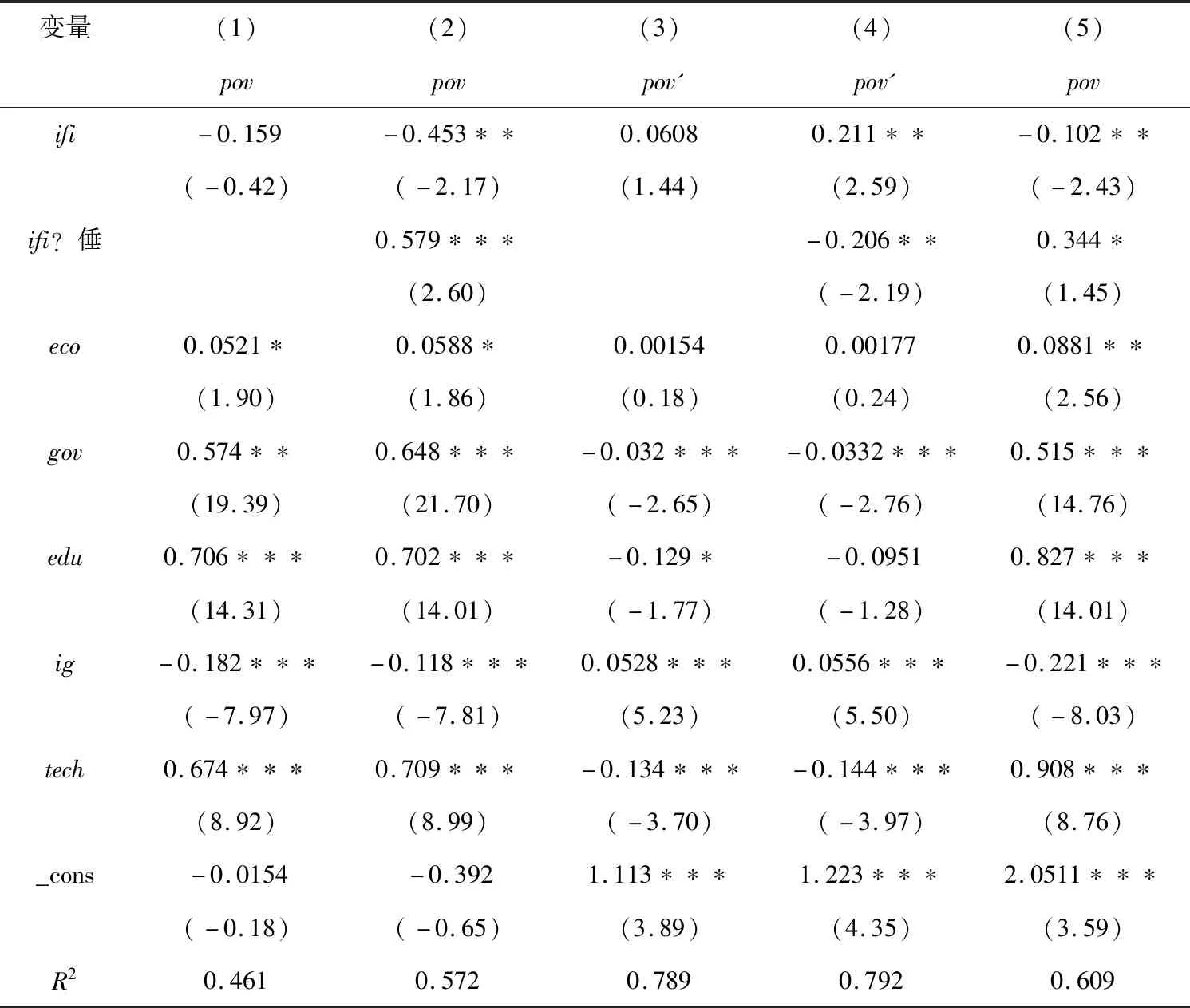

3.4 非线性关系的验证

运用Hausman检验判断模型使用固定效应还是随机效应,得到P值均小于 0.01,故使用固定效应。结果如表:

表2 回归结果一览表

通过比较(2)中ifi和ifi?倕的回归系数验证了两者之间的关系是非线性的。H1得到验证。之所以两者之间存在先抑后扬的关系,因为在普惠金融的低水平地区,贫民能享受的更多是存款服务,而贷款等金融服务属于稀有资源,只有具有资源禀赋优势的高收入群体才能使用这些资源,资金由低收入人群流向高收入人群的这种情况拉大了贫富群体的收入差距。随着普惠金融进程的推进,普惠金融跨过其拐点开始发挥本身的普惠作用,此时,贫民也能够通过银行等金融中介享受其金融服务,普惠金融开始造福贫民。在控制变量中,经济增长水平系数为0.0588,说明贫困群体受益于经济发展的“涓滴效应”。政府财政支出的系数为0.648,说明财政支出中的教育和医疗等基本社会保障支出以及针对脱贫的转移性支出能有效缓解贫困。由edu系数和显著性可得教育提升贫困者的技能,使收入得到改善。收入分配显著为负,说明通过缩小城乡居民的收入差距确实对贫困减缓具有积极的促进作用。互联网普及率系数显著,数值为0.709。一方面,互联网的普及可以通过缓解存在的信息不对称问题,为农民提供就业岗位,另一方面,通过近些年兴起的新型互联网金融降低农户金融服务成本。

3.5 稳健性检验与内生性处理

农村恩格尔系数代替原被解释变量进行回归分析。由上表2模型(4)回归结果可知通过稳健性检验。借鉴翟仁祥(2022)[10]的做法,将全国内除自身省域以外的其他省份普惠金融指数平均值的滞后一期作为普惠金融发展水平的工具变量。在解决内生性的情况下,由上表2模型(5)回归结果可知,该回归结果与上述结果较为一致。

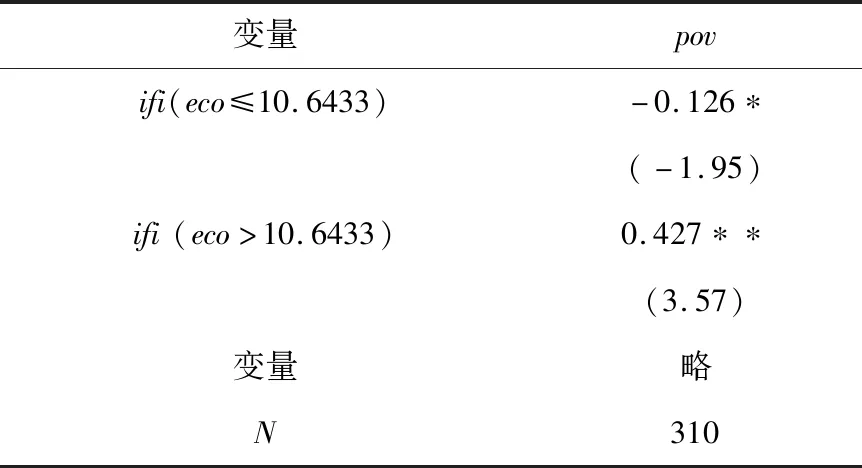

3.6 门槛特征分析

通过门槛效应显著性检验得,经济发展水平存在单一门槛。门槛变量的门槛估计值θ1为10.6433。回归结果如表3:

表3 门槛面板模型回归结果

估计结果如上表3,当经济发展水平指数值超出门槛值时,此阶段普惠金融水平每提高1%,贫困程度降低0.427%。由上述结论可知,H2得到验证。说明在高经济发展水平地区,随着资本的不断积累,普惠金融跨过其拐点开始发挥本身的普惠作用。结合上述门槛变量及其门槛值可将各省区划分为两个区间,仅选取 2011 年、2020年进行分析。

表4 门槛值及省区分布

总体来看,2020年低区间的主要为中西部欠发达省区。因此站在减贫角度,更应该鼓励中西部省区加大力度发展经济水平,提高普惠金融水平。

4 研究结论与对策建议

第一,根据门槛效应,普惠金融的门槛特点阻碍其在落后地区发挥普惠功能,同时也无法有力带动经济的统筹发展。因此站在减贫角度,更应该鼓励中西部省区加大力度发展经济水平,提高普惠金融的普惠性,从地理层面上加快普惠金融机构的普及和建设。第二,各地区都应该重视政府财政支出和互联网金融对贫困的减缓作用。财政支出中的教育和医疗等基本社会保障支出以及针对脱贫的转移性支出能有效缓解贫困。互联网的普及不仅可以通过缓解存在的信息不对称问题,为农民提供就业岗位,还可以通过近些年兴起的新型互联网金融降低农户金融服务成本。