不同涨跌幅限制下的羊群行为实证分析

2022-12-15褚伟彬

褚伟彬

(杭州电子科技大学,杭州 310018)

1 引言

我国证券市场于1996 年恢复涨跌停制度,根据我国证券交易所的交易规则,“股票交易”实行价格涨跌幅限制,限制比例为10%,但是2020 年8 月24 日起,创业板涨跌幅限制放宽到20%,同时,主板保持不变。我国的股票市场与国外的股票市场相比,有一个比较明显的区别就是存在涨跌幅度的限制。王燕鸣、吴晶(2015)研究发现,涨停板具有“广告效应”,将会吸引投资者的目光。在有限关注下,Avery、Zemsky(1998)研究发现,一个不精确的信号就可能引发信息瀑布进而引起羊群效应。因此,探究涨跌停限制与羊群效应的关系将有利于更好地分析羊群效应。朱菲菲等(2019)认为,使用低频数据测度的羊群效应,很可能是由股票的基本面的变化所导致的,同时,羊群效应具有短暂性、脆弱性等特点,使用高频数据去测度羊群效应可能具有更好的效果。

本文研究的目的在于,在高频数据下,探究股票的涨跌幅限制的改变与测度股票市场上的羊群效应的关系。本文使用A 股上市公司的1 分钟级别数据,研究涨跌幅限制的扩大对羊群效应测度的影响。研究发现,在1 分钟级别数据下,涨跌幅扩大之后的创业板股票无法测度出羊群效应,在涨跌幅扩大之前显著存在羊群效应。

2 文献综述与研究假设

羊群行为是指人们经常受到多数人的影响而跟从大众的思想或行为,也被称为“从众效应”。价格发现是金融市场的基本功能之一,金融市场当中供给与需求双方根据各自的意愿共同决定了交易资产的价格,同时,交易资产的价格又反过来为市场参与者提供了信号,从而引导资金在不同的金融资产之间进行配置,达成供需平衡,进而实现资源的有效配置。但是在羊群行为中,投资者会降低私人的信息及减少思考而盲目跟从市场主体来进行交易。这将降低市场的信息透明度,严重时会扭曲资产的基本面,扭曲市场的资源配置,引发市场动荡等(董志勇、韩旭,2007)。因此,对羊群行为进行相关研究是有意义的。

Odean(1998)研究发现,个人投资者受限于认知能力,面对上千只股票作出购买决策时,无法全面了解所有的股票信息,因此,个人投资者只会考虑那些能够吸引注意力的股票。但在作出卖出股票的决定时,只需要面对手上已经拥有的几只股票,所以受关注度限制较小。王燕鸣、吴晶(2015)研究发现,涨停板具有“广告效应”,将会吸引投资者的目光,同时研究发现,受关注的股票,仅需少量的新信息就可以使得这类受关注的股票产生信息瀑布和大量的跟风交易。这表明,这类股票更有可能发生羊群行为(Hong、Stein,1999;Scheinkman、Xiong,2003)。同时,当创业板的股票涨跌幅扩大到20%后,涨停或跌停的难度增大,应当降低羊群行为。基于此,本文认为涨跌幅扩大后的创业板羊群效应显著下降。因此,提出假设:

假设1:涨跌幅扩大后羊群行为将会减弱。

当市场上出现新的公共信息,或者一个有私有信息的投资者作出与市场上的其他投资者不同的交易决策时,原有的羊群效应所导致的均衡将被打破(Hirshleifer 等,1992)。Avery、Zemsky(1998)指出,价格随着新信息进入市场而不断调整,同时,由信息瀑布导致的价格变化会随着时间的推移被市场消化吸收,价格的连续调整限制了羊群效应的持续存在。Puckett、Yan(2011)研究发现,由于机构投资者的持仓信息的公布周期较长,通常披露的持仓信息是季度或者年度的,并不能准确地刻画出投资者在短期内的交易情况,而羊群效应具有短期脆弱性等特征,因此,在更高频的度量频率下羊群效应会更为显著。Guarino、Cipriani(2010)的模型显示,在高频数据下,羊群行为的短期脆弱性特征能够得到更准确的刻画。朱菲菲等(2019)认为,低频季度数据中很多股票的特征会发生变化,从而导致了投资策略改变,而非真正的羊群行为,同时研究发现,在中国A 股市场上,随着度量频率的提高,羊群行为的程度逐渐增加。因此,使用高频的交易数据来测度羊群效应是更加合理且更加明显的。故本文采用的数据为1 分钟级别的。

3 理论模型

目前,现有的文献对羊群效应的存在性的测度方法主要分为3 种,即LSV、CSSD 和CSAD(也称CCK 模型)。LSV 模型的研究对象主要是机构投资者,对他们的投资组合变动情况和交易信息(特别是集合竞价时的交易信息)进行分析,从而判断市场上是否存在羊群效应。CSSD 模型主要是基于股票收益率的偏离度对羊群效应进行研究。但该方法的前提是选取的样本区间的股价要出现很大的波动幅度,并且这个波动幅度没有统一、准确的定义。换言之,该模型识别的是极端市场时的羊群效应,当市场的波动幅度不够大时,很可能会对市场中羊群效应的程度产生低估。CSAD 模型是鉴于CSSD模型的测度结果过于保守,从而在CSSD 模型的基础上结合资本资产定价模型(CAPM 模型)提出的非线性模型(具体模型见下文),该模型用横截面收益的绝对偏差(CSAD)取代标准差(CSSD),从而改进了CSSD 方法只有在股市波动幅度大的情况下才能测出羊群效应的缺陷。故本文采用CSAD 方法来测度。

计算公式如下:

式中,Ri,t表示股票i 在时间段t 内的收益率;Rm,t表示市场组合在时间段t 内的收益率;N 表示股票数量;CSADt衡量的是横截面收益绝对偏差。

根据资本资产定价模型(CAPM),对于个股i 有:

式中,rf表示市场无风险收益率;βi表示个股的风险系数;Et(Rm)表示市场收益率;Et(Ri)表示个股收益率。

对式(2)移项并加绝对值可得:

对式(3)求均值可得:

结合式(1)、式(4)两式可得:

对式(5)求导可得:

对式(6)再次求导可得:

由式(6)和式(7)可得,CSADt的一阶导大于0、二阶导等于0,也就是在CAPM 模型的前提下,CSAD 随着Rm的增加而线性增加。因此,如果市场存在羊群效应,则二者的线性关系无法成立,二者会表现出非线性关系。如果市场存在羊群效应,则个股收益率会与市场收益率趋同,从而CSAD 随着Rm的增加而非线性增加。如果市场存在严重的羊群效应,则CSAD 随着Rm的增加而下降。综上,CSAD 模型的测度方法可以使用非线性回归模型来检验羊群效应是否存在。

式中,γ1、γ2分别表示Rm和Rm的平方项系数;εt为残差项。

同时,基于上文的判断,涨跌幅扩大后的羊群效应显著下降,故可以检验不同时段的羊群效应,即可进行创业板涨跌幅改制前和改制后的羊群效应检验,为了排除市场其他因素的干扰,对主板同样作出检验。

式中,b_main、α_main、b_GEM、α_GEM 分别表示主板改制(创业板涨跌幅扩大)前后与创业板改制(创业板涨跌幅扩大)前后。

因此,CSAD 模型测度对羊群效应存在性的检验假设为:

H1:若γ1>0 且γ2=0,则该市场不存在羊群效应。

H2:γ1<0 且γ2=0 或γ2<0,则该市场不存在羊群效应。

4 实证分析

4.1 数据选取与处理

本文分别选取创业板指数和上证180 指数及其成分股的1 分钟数据作为创业板和主板样本。上证180 指数于2002年创立,其样本股所占市值较大,能较好地反映上海证券市场的运行情况。创业板指于2010 年创立,创业板剔除成交额后10%的股票,选取总市值排名前100 名的股票,能够较好地代表创业板的运行情况。由于创业板的涨跌幅限制于2020年8 月24 日起从10%扩大到20%,故本文选取的样本区间为2018 年1 月2 日至2020 年8 月21 日以及2020 年8 月24 日至2022 年9 月5 日。所有数据来自JDquant 数据库。股票的收益率计算采用以下公式:

式中,Pt为时间t 的股票收盘价。

由于选取的时间周期跨度接近5 年,指数的成分股经过多次更改替换,故本文将按交易日读取指数的成分股。由于每个交易日的9:30 的收益率是与前一个交易日的收盘价计算而得,隔夜且严格来说并不属于1 分钟的收益率,故剔除。

为防止自相关或者异方差问题对回归的结果产生影响,进行回归之前先进行异方差和自相关检验,经过D.W.检验发现可能存在自相关,故采用Newey-West 调整。

4.2 描述性统计与回归结果分析

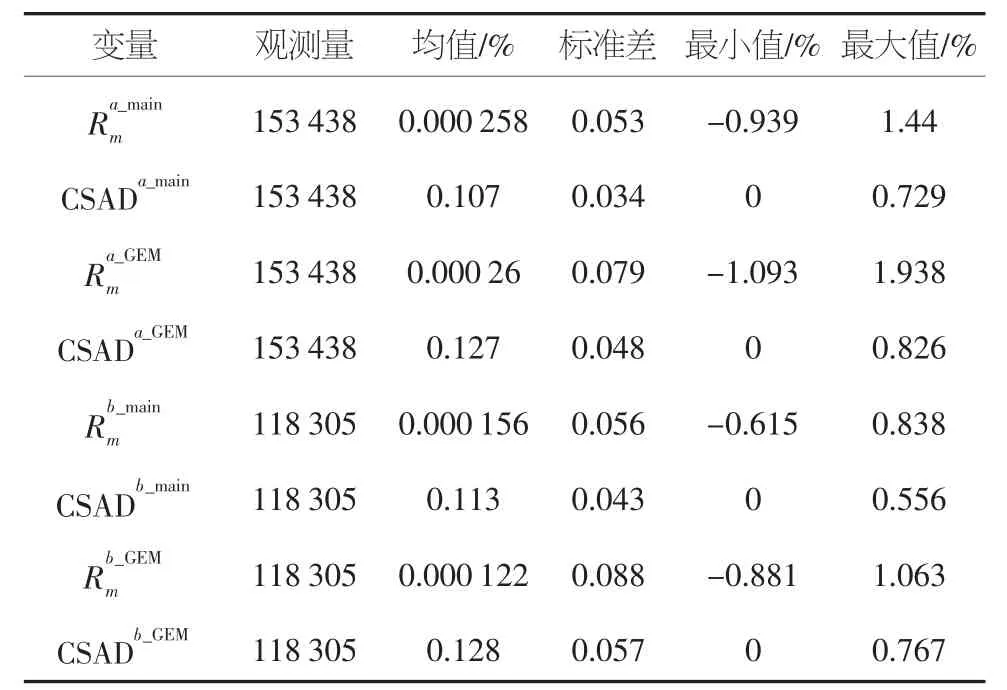

首先,本文对样本数据进行统计分析,如表1 所示。

表1 描述性统计

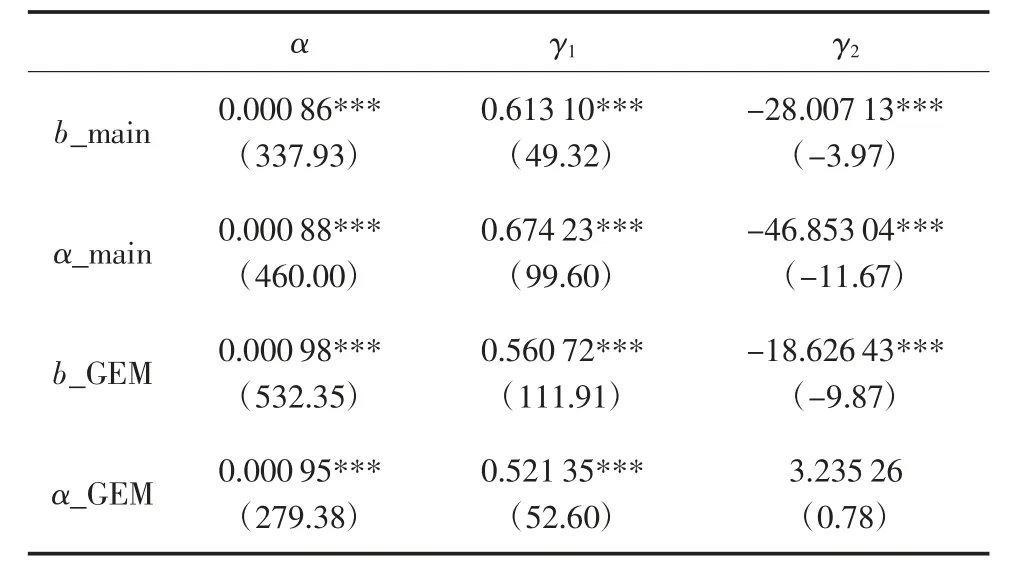

其次,本文分别对式(9)~式(12)进行回归分析,得到结果如表2 所示。

表2 横截面收益率绝对偏差CSAD 回归结果

由表2 可以看出,主板在前后两个阶段的γ1都显著大于0,γ2都显著小于0,说明这两个阶段主板都存在显著的羊群效应。创业板在前一个阶段的γ1显著大于0,γ2显著小于0,说明也存在显著的羊群效应。创业板在后一个阶段的γ2是大于0 的且不显著,说明这一阶段市场未产生明显的羊群效应,这也支持了上述的假设1,当涨跌幅扩大后羊群行为将会减弱。

5 结论

本文基于日内高频数据,使用CSAD 模型对我国股票市场中主板和创业板的整体羊群行为进行了实证检验。实证结果表明,在涨跌幅限制为10%的情况下,两个市场均存在显著的羊群效应,这也与之前的某些结论相一致,当涨跌幅扩大到20%时,市场总体上不存在显著的羊群效应,这与前文的假设相符。

本文的结论对我国股票市场的研究具有一定的意义,当前对羊群效应的研究主要集中在测度的方式、存在性等方面。探究创业板涨跌幅的扩大对羊群效应的测度以及程度的影响,将进一步丰富相关领域的文献,也可以为其他研究者提供研究思路。探究涨跌停限制的放松对羊群效应的影响可以为股票投资者提供一定的借鉴。