东盟地区油气区块合同2030年前到期情况及合作建议

2022-12-13余功铭杨艳钟文新李海鹏王轶君段艺璇

余功铭,杨艳,钟文新,李海鹏,王轶君,段艺璇

(1.中国石油集团经济技术研究院;2.中国石油印度尼西亚公司)

近年来,在全球能源转型背景下,面对碳减排压力,国际石油公司纷纷进行资产优化调整,退出东盟地区的趋势十分明显。预计到2030年底,东盟资源国将近有300个油气区块的产品分成合同(РSС)到期,共涉及油气剩余储量184亿桶油当量。国际石油公司退出东盟上游领域给其他石油公司带来了新的重要投资机会。对于中国石油企业而言,应抓住天时地利人和的有利时机,以“做实亚太”战略为指导,积极评估相关油气资产投资组合,推动中国与东盟国家的能源合作再上新台阶,并进一步增强中国-东盟的利益共同体成效。

1 东盟地区油气资源及对外合作现状

1.1 油气资源量

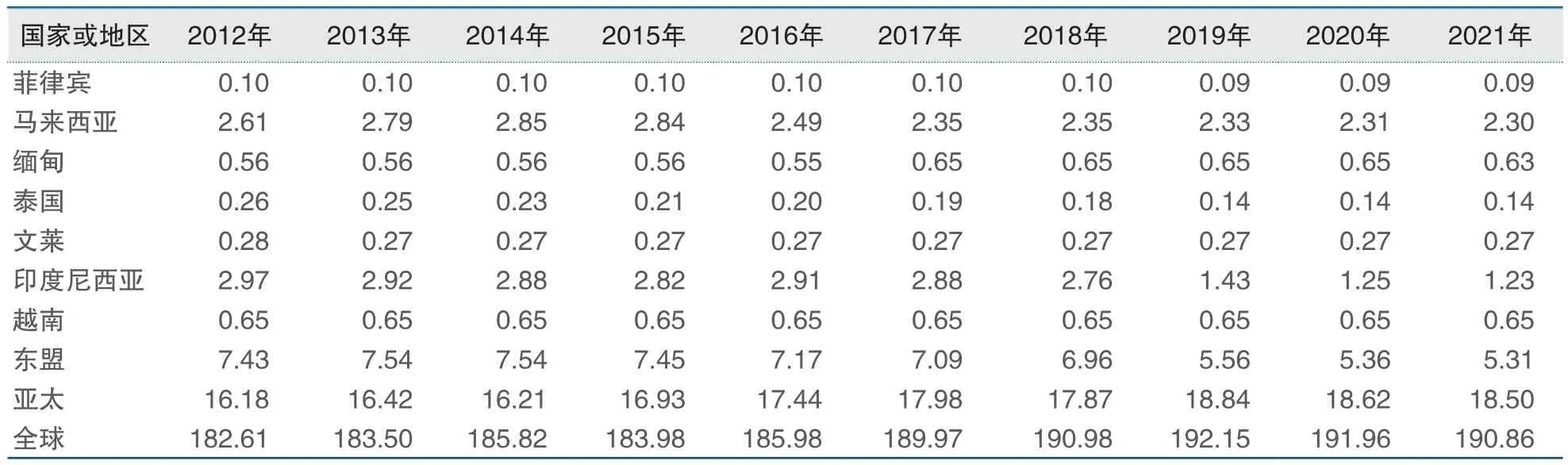

东盟地区油气资源丰富,储量主要分布于海上。东盟地区已发现油气资源主要分布在南海及印度尼西亚周边海域,少部分位于苏门答腊岛陆上。2021年,东盟地区石油储量为18.2亿吨,占亚太地区石油储量的28.2%,占全球石油储量的0.7%。该地区的石油储量主要分布在马来西亚(6.2亿吨)、越南(6.0亿吨)和印度尼西亚(3.4亿吨),3国合计占东盟地区石油储量的80.8%(见表1)。

表1 2012-2021年东盟地区各国石油储量 单位:亿吨

2021年,东盟地区天然气储量为5.31万亿立方米[1],占亚太地区天然气储量的28.7%,占全球天然气储量的2.8%。该地区的天然气储量主要分布在马来西亚(2.30万亿立方米)、印度尼西亚(1.23万亿立方米)和缅甸(6300亿立方米),3国合计占东盟地区天然气储量的78.7%(见表2)。目前,老挝和新加坡没有探明石油和天然气储量,柬埔寨仅有少量石油探明储量。

表2 2012-2021年东盟地区的天然气储量 单位:万亿立方米

1.2 外国石油公司在东盟油气上游领域占主导地位

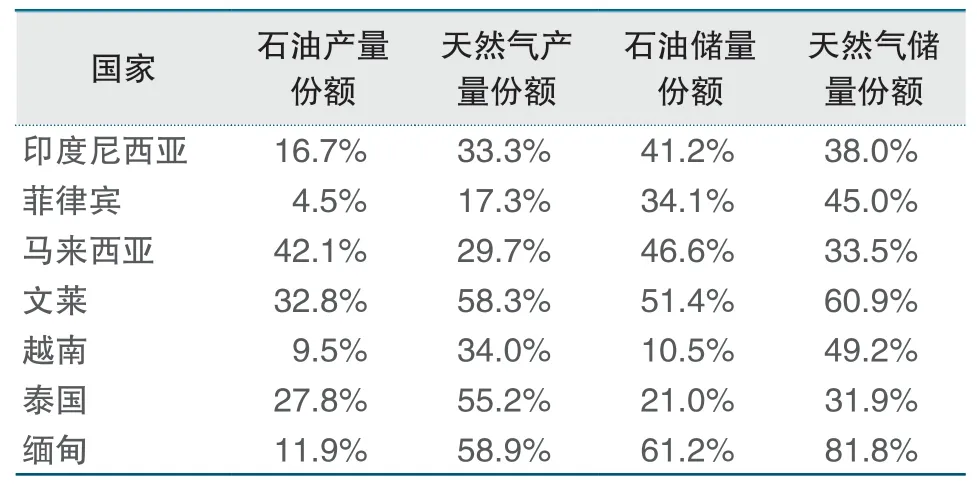

东盟地区的油气工业主要由外国石油公司主导,目前在东盟油气资源国上游领域开展合作的外国石油公司包括国际石油公司和国家石油公司,它们在多个国家都占有较高的油气储量份额[2],其中在缅甸占有的石油和天然气储量分别高达61%和82%;外国石油公司在东盟地区的天然气生产中也占据重要地位,其中泰国、缅甸和文莱等国家一半以上的天然气产量来自外国公司(见表3)。

表3 2021年外国石油公司在东盟国家油气上游领域所占份额

在东盟地区的油气合作中,参与程度较高的国际石油公司主要有雪佛龙、壳牌和埃克森美孚,其次为bр、埃尼、道达尔能源和雷普索尔等[3]。2021年,在石油领域,国际石油公司在文莱、印度尼西亚、菲律宾和马来西亚等国占有的储量份额均超过30%,其中在文莱的石油储量占比高达51%以上,在文莱和马来西亚的石油产量份额在30%左右;在天然气领域,国际石油公司在文莱、菲律宾、越南和泰国占有的储量份额均超过30%,其中在文莱的天然气储量占比高达59%,在文莱、泰国的天然气产量份额分别为58%和44%。由于印度尼西亚国家石油公司对本国到期的区块拥有优先购买权,导致近年国际石油公司在该国油气上游领域的地位有所下降,但所占油气储量的份额仍分别超过33%和23%,油气产量份额分别超过12%和15%。

近年来,国际石油公司随着战略调整,不断优化投资组合,剥离非核心油气资产,东盟成为这些公司出让上游资产的主要地区[4]。它们在该地区的油气储量份额从2015年的约30%下降至2021年的19%,估计2022年将进一步降至16%。自2021年以来,多家国际石油公司陆续出让了东盟资源国的油气田资产。其中,壳牌出售了其在菲律宾的SС38天然气项目资产,并考虑出售其在马来西亚沙捞越(Negeri Sarawak)海上的两项非作业产品分成合同中的股份;雪佛龙退出了印度尼西亚第二大原油产区Rokan油气区块;埃尼出让了在印度尼西亚项目的部分资产;康菲完成了其印度尼西亚资产剥离,并退出东盟地区上游领域[5]。

1.2.2 国家石油公司也是东盟油气上游领域的重要参与者

在东盟地区开展油气合作的国家石油公司主要来自亚洲地区,包括泰国国家石油公司勘探和生产分公司(РТТЕР)、马来西亚国家石油公司(Рetronas)、韩国国家油气公司(KNОС)、印度国家石油公司(ОNGС)以及中国石油和中国海油等[5]。其中,作为区内表现活跃的国家石油公司之一,泰国国家石油公司勘探和生产分公司主要在缅甸和马来西亚开展作业,其在缅甸占有的天然气储量和产量份额分别是23%和29%。来自亚洲以外的国家石油公司主要有俄罗斯天然气工业股份公司(Gazрrom)、西班牙雷普索尔公司(Reрsol)、俄罗斯石油公司(Rosneft)、奥地利石油天然气集团(ОМV)等。其中,俄罗斯天然气工业股份公司在越南占有的天然气储量和产量份额分别为6%和11%,雷普索尔在印度尼西亚占有的天然气产量份额为5%。

2 东盟地区即将到期的油气合同区块概况

2.1 到期合同区块油气储量分布

至2030年底前,东盟地区将有大量油气区块合同到期,这些区块的油气储量主要分布在海上。预计到2030年底前,东盟地区累计将有到期油气合同区块273个,包含油气田593个,可采油气储量共计413亿桶油当量,剩余可采油气储量共计184亿桶油当量,主要分布在印度尼西亚、马来西亚、文莱、越南以及缅甸;在开发和待开发油气田可采储量达44.8亿桶油当量,占到期区块油气剩余可采储量的25%(见表4)。这些区块的油气储量分布并不均衡,从油气分布来看,以天然气为主,占比为71%,目前采出程度为44.6%;从地理分布来看,主要分布在海上,海上和陆上分别占81%和19%,其中海上油气资源约88%分布在大陆架海域,达到131.3亿桶油当量。

表4 东盟即将到期合同区块剩余油气储量分布 单位:亿桶油当量

2.2 到期合同区块所在资源国分布

至2030年底前,东盟地区到期油气合同区块剩余可采油气储量为184亿桶油当量,其中印度尼西亚、马来西亚、文莱、越南和缅甸分别为59.5亿、44.0亿、24.8亿、23.4亿和12.6亿桶油当量(见图1),这些国家剩余可采储量占比超过80%。目前,剩余可采储量超过1亿桶油当量的区块共有43个,合计储量为106亿桶油当量;剩余可采储量超过2亿桶油当量的区块有20个,合计储量为73亿桶油当量。在这些到期区块中,印度尼西亚有Suban Unitized、Ganal РSС等11个区块,合计剩余可采储量为29.7亿桶油当量,其中陆上16.2亿桶油当量;马来西亚有13个,全部位于海上,合计剩余可采储量为27.1亿桶油当量;文莱有5个,全部位于海上,合计剩余可采储量为19.4亿桶油当量;越南有4个,全部位于海上,合计剩余可采储量为9.6亿桶油当量;缅甸有4个,合计剩余可采储量为9.0亿桶油当量,其中陆上1.4亿桶油当量(见表5)。

图1 东盟国家到期油气区块剩余可采储量

表5 东盟剩余储量超过1亿桶油当量即将到期合同区块数量 单位:亿桶油当量

2.3 到期合同区块运营的石油公司

东盟资源国的油气上游领域对外开放普遍较早,外国石油公司尤其是国际石油公司对东盟地区的石油工业做出了重要贡献。近年来,区内国家石油公司的地位日益凸显[6]。截至目前,在上述到期区块的剩余储量中,区内国家石油公司占比为39.8%,其中马来西亚国家石油公司占比达15.4%;国际石油公司占比为25.2%,其中壳牌和雪佛龙分别占7.8%和7.0%;区外国家石油公司占比为6.5%,主要为中国石油企业;其他中小型独立油气公司占比为28.4%。

除了连续的声学模型,sphinxtrain还可以训练半连续高斯混合模型[11]。这些模型接受了梅尔频率倒谱矢量的训练。在默认情况下,sphinxtrain与HTK相似,由13倒谱系数、13个变量增量和13个加速系数组成。进一步的特征提取参数如表3所示。此外,本文利用线性判别分析,最大似然线性变换(LDA+MLLT)来减少特征维数。

2.4 资源国对到期合同区块的不同处置方式

东盟各资源国对于本国即将到期的合同区块的处置方式各有不同,这主要取决于本国国家石油公司的技术实力和国际化经营能力。

印度尼西亚和泰国采取油气资产国有化的策略。预计到2030年底前,印度尼西亚累计到期合同区块93个,是东盟地区到期区块最多的国家。受资源民族主义的影响,目前印度尼西亚大部分到期区块已由印度尼西亚国家石油公司(Рertamina)接手,以加强国家石油公司对能源资产的控制,但是由于该公司资金不足和技术实力欠缺,其接手的区块大多出现产量下降情况[7];泰国累计到期合同区块33个,泰国目前采取的做法与印度尼西亚类似,例如将雪佛龙此前经营的G1/61和G2/62海上区块(包括Еrawan和Вongkot天然气开发项目)授予泰国国家石油公司勘探和生产分公司(РТТЕР)。由于РТТЕР和雪佛龙之间的谈判出现分歧,Еrawan气田因投资不足而导致天然气产量持续下降[8]。

马来西亚将到期油气合同区块公开出售。到2030年底前,马来西亚(含联合开发区)累计到期合同区块63个,占东盟地区到期区块总数的31%。马来西亚计划将对这些区块进行公开出售,使区内投资者有更多的机会参与收购和扩大投资组合[9]。

其他国家倾向于继续依靠国际石油公司。到2030年底前,越南、缅甸、菲律宾、文莱等国的到期油气合同区块共有84个。其中,菲律宾到期区块的油气产量占其国内总产量的95%,缅甸和越南到期区块的油气产量分别占其本国总产量的50%和40%。这些资源国的国家石油公司实力相对较弱,它们希望国际石油公司能够继续经营,或提前探讨处理办法,以免影响这些区块的油气开发、生产和投资[10]。

2.5 值得中国石油企业重点关注的区块

根据到期区块的地理分布、剩余可采储量规模、生产、开发、待开发状况,以及与中国公司当前油气合作态势和借助东南亚油气管道输送可行性等因素分析,中国企业值得关注的主要区块是印度尼西亚南苏门答腊盆地的Suban Unitized区块,该区块为位于南苏门答腊省农田地带的生产区块,将于2026年6月30日到期,目前剩余可采储量为6.36亿桶油当量,当前采用常规开采方式,未来可以通过提高采收率提高产量。另外,印度尼西亚的Ganal РSС区块和Senoro-Тoili JОA区块、缅甸的A-1区块、马来西亚的GРSС 1-Вintang和Kumang Сluster-Anjung这些区块也值得关注(见表6),可提前介入跟踪研究。

表6 值得关注的东盟到期合同区块 单位:亿桶油当量

3 中国与东盟能源合作的现状及前景

3.1 中国与东盟能源合作现状

油气作为传统能源的重要部分,在中国-东盟能源合作中发挥着重要作用。1993年3月,中国公司通过股权收购,进入泰国油气上游领域,开启了中国企业在东盟地区开展油气合作的先河。经过近30年的发展,中国-东盟已形成互利共赢的油气合作格局。在油气投资领域,截至2021年底,中国石油企业在印度尼西亚、缅甸、泰国、新加坡、文莱5个国家参与管理和运作16个油气投资项目,以勘探开发项目为主,还有管道、炼厂等中下游合作项目,总投入超过200亿美元。在印度尼西亚,中国石油、中国石化和中国海油都运营或参与油气勘探开发项目,目前中国石油在运营的有佳步(Jabung)和榜库(Вangko)两个区块,前者于2021年成功获得20年的运营合同延期。在缅甸,中国石油投资运营的中缅油气管道项目已经成为了“一带一路”在缅甸的先导示范项目和中缅两国经贸合作的典范,不仅为中国西南地区提供能源保障,管道分输也为缅甸经济发展提供动力。截至2022年7月,该项目原油管道累计输送原油5256万吨,天然气管道累计输送天然气361亿立方米。在文莱,浙江民企恒逸石化公司的РМВ石油化工项目是该公司与文莱政府合作的炼油化工一体化项目,项目一期原油加工能力为800万吨/年,炼厂负荷可根据市场行情提升至110%及以上。目前,恒逸石化文莱二期项目已获得文莱政府的初步审批。

在油气贸易方面,近年来中国从东盟地区进口的原油数量不断上升,2021年达2100万吨;东盟地区也是中国天然气进口的主要来源地之一,2021年中国自东盟国家进口天然气235亿立方米(见表7),约占天然气进口总量的14%[11]。

表7 2012-2021年中国从东盟国家进口的天然气数量 单位:亿立方米

3.2 未来中国与东盟能源合作可借鉴的经验

中国石油企业在东盟地区开展油气合作的同时,积极履行社会责任,大力支持各项公益事业的发展,并为当地培养人才,带动当地经济发展。例如中国石油印度尼西亚公司于2002年进入该国油气市场,经过20年的艰苦创业和辛勤耕耘,取得了丰硕成果,树立了中国石油促进当地社会共享发展成果的优秀企业形象,与印度尼西亚政府及有关部门建立了长期互信的良好关系,直接或间接为当地创造就业岗位累计达5万多个,为政府税收、就业、人才培养、经济发展等作出了积极贡献,实现了合作共赢的良好愿望。未来,中国与东盟国家的合作中可借鉴中国石油印度尼西亚公司以下经验。

一是树立良好的企业形象和品牌价值。企业秉承“互惠互利、深度互信”的原则,积极履行社会责任,参与公益事业,包括为油区居民建造医疗和教育中心、提供清洁水处理设施,帮地方政府建造道路桥梁等基础设施和伊斯兰教学校,为海啸、地震等自然灾害提供紧急援助和重建资金等,获取当地政府有关部门及管理机构的高度信任和大力支持。

二是着力改善民生,创建良好的社区关系。按照“融入、理解、尊重、帮助”的原则,致力于成为良好的企业公民。每年通过固定的企业社会责任投资捐助发挥社会责任精神,致力于油区周边的经济发展、居民教育和医疗水平提升、公共基础设施建设等。截至目前,中国石油印度尼西亚公司已累计实施社会责任项目数百个,累计投入资金约3300多万美元。近3年来累计获得印度尼西亚中央政府、地方政府、各类协会颁发的社会责任类奖数十项。

三是构建多元共融的企业文化理念。通过创作“同一公司、同一梦想”的公司之歌,体现了多元化与“一个公司、一个目标”的和谐统一;通过强调一视同仁、唯才是用、相互信任的工作原则,培养提拔了一批年轻有为的印度尼西亚员工担任中层管理人员,大大提高了本地员工的工作积极性。公司每年会为各个宗教举办节日庆祝活动,例如开斋节、圣诞节和印度教节日等。目前项目中层领导共有33位,其中28位由印度尼西亚人担任,女性6人,这在一个伊斯兰国家非常难得。

3.3 中国与东盟深化能源合作面临的挑战与机遇

一方面,在中美博弈的大背景下,美国为了遏制中国,不断拉拢东盟国家,以推进其“印太战略”“印太经济框架”,并蓄意挑动南海领土主权和海洋权益争端,使中国与东盟的能源合作面临一定的挑战。另一方面,中国-东盟自由贸易区、大湄公河次区域经济合作组织和中国-东盟海上合作基金等合作机制,为区域内能源贸易和投资提供了一定的制度框架,促进了区域内双边及多边油气合作,为建设“中国-东盟命运共同体”开展务实合作奠定了基础。2021年年初,《区域全面经济伙伴关系协定》(RСЕР)正式生效,将为区域内投资和贸易提供一个更优的制度性合作环境。未来,随着“一带一路”高质量发展,将进一步促进一系列互利共赢的合作项目落地实施,双边能源合作前景广阔,中国与东盟之间的油气合作也将随之不断深化,油气管网的互联互通建设将不断得到加强,从而为中国公司带来更多的投资机遇。

4 思考与建议

国家主席习近平在中国-东盟建立对话关系30周年纪念峰会上指出,“中国和东盟国家有着相似的历史遭遇,实现国家安定和人民幸福是我们的共同目标”。东盟地区优化油气产业供应链,保障各国能源安全,将为实现这一共同目标提供坚实的物质基础。中国石油企业应抓住有利时机,以到期合同区块作为合作新契机,全面加强全产业链油气合作,实现与东盟国家能源合作的高质量发展。

一是统筹安全与发展,做大做强与东盟资源国油气合作规模及其对中国市场的出口份额。作为“一带一路”倡议的先行者,中国石油企业应继续坚持利益共享和共同发展的原则,推动中国-东盟油气合作再上新台阶。一方面,加大与东盟油气资源国的合作开发力度、技术研发共享、人才联合培养等,以印度尼西亚、缅甸和泰国等国为重点,做大做强与东盟各国的油气合作规模,助力其油气工业发展。同时,充分利用中国巨大的市场,加强与东盟国家之间的协调和协同,合理利用现有基础设施,尤其是通过中缅油气管道打造东盟内部跨境管网的互联互通,形成东盟国家对中国市场的持续需求。另一方面,在美国因素引发的地区地缘政治风险凸显的形势下,中国石油企业需强化底线思维,兼顾好东盟地区的投资安全和风险防范。

二是主动超前评估和优选外国公司退出及到期合同区块的投资机会。对于印度尼西亚等油气资源丰富但资金技术缺乏的国家,中国石油企业应继续加强与印度尼西亚国家石油公司的合作,在国际石油公司退出后,积极填补该公司的资金与技术需求,助力其实现油气产量目标,并加强评估优选有潜力的区块,择机拓展印度尼西亚上游领域及全产业链的深度合作;关注印度尼西亚天然气一体化业务和炼化一体化业务等,将该国打造成为中国在东南亚地区的天然气一体化及炼化一体化合作重点区域。对于越南、文莱和菲律宾等技术和资本短缺且剩余油气储量经济性不佳的国家,在国际石油公司退出后,中国石油企业可秉承互利共赢的理念,以技术、人才、装备等优势帮助这些国家减缓油气产量下滑。东盟地区丰富的清洁能源资源也蕴含着巨大商机,中国企业可统筹开展传统能源与新能源协同发展的研究工作。

三是坚持“人类命运共同体”的理念,把与东盟长远有效的油气合作打造成为中国-东盟利益共同体的重要组成部分。以现有项目为依托,不断塑造和展示中国石油企业在东盟地区有能力、负责任、讲信誉的国际大公司形象。一方面,致力于油气开发项目的可持续性,塑造不因追求短期效益而破坏性开采的良好形象;另一方面,严格遵守东道国法律法规,加大与各相关利益方的沟通工作,注重公益投入,为中国公司在东道国开展合作营造良好的社会氛围。