个人所得税改革提高了效率抑或促进了公平?

——基于我国2019年个税改革的分析

2022-12-13张权

张 权

(西南政法大学 经济学院,重庆 401120)

一、引 言

个人所得税是世界各国普遍征收的税种之一,除了具有组织财政收入的基本经济职能以外,还承担着稳定经济、调节居民收入分配的社会职能。2008年国际金融危机爆发后,世界经济普遍低迷,多个国家纷纷进行税制改革,其中个人所得税成为改革的主要税种。

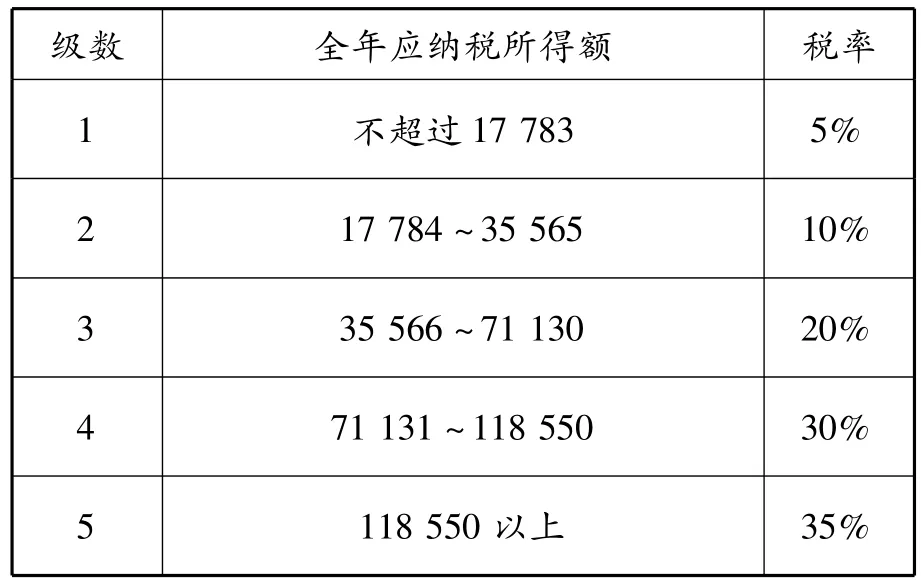

自2012年起,我国经济步入了“新常态”。为了增加居民收入,提升居民消费能力,实现“稳增长、调结构”的宏观经济政策目标;同时也为了改善国内日益严重的收入分配不公,缩小居民收入差距,①国家统计局:2012 ~2016 年我国居民人均可支配收入基尼系数分别为0.47、0.47、0.47、0.46、0.47。2018年8月31日全国人大常委会通过了《中华人民共和国个人所得税法》的第七次修订,公布从2019年1月1日起全面施行新的个人所得税法。与改革前2011年个人所得税制相比较,此次个人所得税改革的内容主要包括:第一,将个人所得由11项修改为9项,将“个体工商业户生产经营所得”和“承租承包所得”合并为“经营所得”;将工资与薪金、劳务报酬、稿酬、特许权使用费四项所得合并为“综合所得”,实行综合课税,综合所得项目的费用扣除标准由每月3500元提高到5000元;第二,增加了子女教育、继续教育、大病医疗、住房贷款利息、租房租金、赡养老人等六项专项附加扣除;第三,适用新的税率表,调整扩大了综合所得、经营所得各档税率的税率级距(具体见表1、表2)。

表1 改革前后(劳动)综合所得税率表 单位:元

表2 改革前后经营所得税率表 单位:元

个人所得税改革关键是对效率和公平的取舍,但两者之间存在一定的矛盾。追求效率可能会损害公平;反之,追求公平也可能会降低效率。中华人民共和国成立70多年以来,我国个人所得税法历经七次修订。国内外学者对我国个人所得税的效率与公平进行了大量研究。Chamley(1981)研究了资本所得课税的超额负担。[1]尹音频和杨晓妹(2013)分析了我国2008年和2011年两次改革对女性群体劳动供给的影响。[2]叶菁菁等(2017)发现我国2011年个人所得税改革提高了个体的劳动参与率,但对劳动力的工作时长没有显著的影响。[3]赵人伟(2007)认为我国个人所得税的收入分配功能较弱。[4]岳希明和徐静(2012)实证分析了我国2011年的个人所得税制改革加剧了分配不公。[5]曲顺兰和曲晓彬(2014)认为我国当前的个人所得税改革应定位于公平分配。[6]万莹和熊惠君(2019)利用中国家庭追踪调查数据,研究发现2018年个人所得税改革提升了再分配效应。[7]郝春虹(2019)对我国2018年个人所得税改革税率分布的福利效应进行了测度。[8]

那么,与2011年个人所得税制相比较,2019年中国个人所得税改革对效率和公平带来多少变化?是提高了效率还是促进了公平?亦或两者兼顾?假如对2011年个人所得税进行指数化调整,2019年个人所得税改革与指数化税制相比较效果又将如何?2019年10月党的十九届四中全会提出强化税收调节,调节过高收入,推进国家治理体系和治理能力现代化。2021年3月国家“十四五”规划提出完善个人所得税制度,优化个税税率结构。2019年个人所得税改革既然不是中国个人所得税改革的终点,那么对下一轮个人所得税改革有哪些启示?2020年我国个人所得税收入1.16万亿元,占税收总收入比重7.50%,已经成为国内第四大税种。因此,这些问题的研究对于积极推进我国税收治理体系和治理能力现代化、增进民生福祉具有重要的现实意义。

二、研究方法与样本选择

(一)效率与公平评估方法

1.效率评估方法

个人所得税效率主要体现在个人所得税是否给纳税人带来超额负担、是否对劳动供给和资本投入进而对社会最终产出产生影响。个人所得税税率的高低影响居民的税后收入,影响居民储蓄,进而影响资本投入。个人所得税税率的高低也会使个人在劳动选择上产生一定扭曲,对劳动供给产生收入效应和替代效应,促使劳动者在劳动和闲暇之间做出重新选择,影响劳动力供给,进而影响经济增长。大量文献研究结果表明,个人所得税税率高低与经济增长一般呈反向关系。[9-15]因此,本文不具体研究2019年个人所得税改革是否给纳税人带来超额负担、是否对劳动供给和资本投入产生影响,而是研究改革对平均税率的影响,从宏观上评估改革带来的效率变化。

2.公平评估方法

公平的实质是对福利水平的比较。衡量个人所得税是否具有公平属性时,一般遵循受益原则和支付能力原则。受益原则强调个人所得税的纳税人会从政府提供的不同公共服务中获得不同的受益。支付能力原则强调个人所得税的纳税人依据各自负税能力大小来纳税。拥有相同负税能力的纳税人交纳相同的税收,承担相同的税负。拥有不同负税能力的纳税人交纳不同的税收,承担不同的税负。

个人所得税的公平主要体现在税率的累进性。当纳税人收入增加,税负也相应提高的税率即是累进税率;税负保持不变的税率,则是比例税率;税负反而下降的税率,即为累退税率。与比例税率和累退税率相比较,累进税率更能体现出个人所得税的公平性。

衡量个人所得税累进性的方法主要有两类:一类是古典累进性方法,其中被广泛采纳和认可的是Pigou(1928)提出的平均税率累进性方法;[16]另一类是现代累进性方法,主要是Kakwani(1977)提出的依据整体税率结构偏离比例税的程度即K指数的大小来衡量累进性的强弱。[17]古典累进性方法能够得到各类人群之间累进性的变化,但却无法得到累进性的单一指标,不能进行整体的比较;现代累进性方法能够得到单一指标,但是却捕捉不到各类人群累进性的变化情况,可能对政策制定存在误导。因此,两类评估累进性的方法相互配合才能理清税率累进性的全部细节。本文将分别采用平均税率累进性法和Kakwani累进性法来评估2019年个税改革带来的公平变化。

(二)税收指数化

税收指数化是指对个人减免扣除额及应纳税所得级距根据通货膨胀率做出相应调整的税收措施。具体做法是:根据上一年的通货膨胀率,对个人所得税税率表中规定的各级应纳税所得额进行调整。调整公式为:调整后指标=调整前指标×(1+通货膨胀率)。税收指数化首先要测算出通货膨胀率。根据本文的研究目的,本文选择2011年作为计算2019年通货膨胀率的基准年。通货膨胀率通常根据物价指数计算得来。2011年我国居民消费价格指数为565.0,2019年我国居民消费价格指数为669.8。与2011年相比较,2019年的通货膨胀率为18.55%。①数据来源:2020年《中国统计年鉴》,其中定基物价指数1978年为100。

对个人所得税制实施指数化首先应考虑扣除标准,我国2011年税制规定劳动所得全年扣除标准为4.2万元。根据上文测算的2019年通货膨胀率为18.55%,因此推算出2011年个税指数化2019年的扣除标准为:4.2 万元 ×1.1855 =4.9791 万元。

其次,税收指数化应考虑税率级距。2011年个税指数化2019年相应的税率级距可按表1、表2的税率级距以18.55%的通货膨胀率做调整,调整后的2019年劳动所得和经营所得指数化税率见表3、表4。

表3 2019年劳动所得指数化税率表 单位:元

表4 2019年经营所得指数化税率表 单位:元

(三)样本选择

考察2019年个人所得税改革对效率与公平的影响,首先要选择样本即收入点。本文利用边际点模拟选取法和人均GDP倍数模拟选取法选择模拟收入数据。前者根据边际税率结构推导出应纳税所得额定义域内各分段区间的分段分布函数,联立分段函数求得应纳税所得额进而确定模拟收入点;后者根据人均GDP的倍数选取模拟收入点。本文首先用边际点模拟选取法选取收入点进行研究,然后用人均GDP倍数模拟选取法选取收入点进行研究结论的稳健性检验。

利用边际点选取收入点,即通过改革前后劳动(综合)所得和经营所得税率表上边际税率的所有边际点选取(见表1、表2)。具体来看,改革前劳动所得税率表应纳税所得额有1.80万、5.40万、10.80万、42万、66万、96万等6个边际点;改革后综合所得税率表应纳税所得额有3.60万、14.40万、30万、42万、66万、96万等6个边际点;改革前经营所得税率表应纳税所得额有1.50万、3万、6万、10万等4个边际点;改革后经营所得税率表应纳税所得额有3万、9万、30万、50万等4个边际点。综合改革前后个人所得税税率表,应纳税所得额共有1.50 万、1.80 万、3 万、3.60 万、5.40 万、6 万、9 万、10 万、10.80 万、14.40 万、30万、42万、50万、66万、96万等15个边际点,96万以上我们随机选取应纳税所得额120万、150万、200万、240万等4个点。考虑到改革前劳动所得全年有4.20万元免征额,改革后综合所得全年有6万元免征额,本文在15个应纳税所得额边际点的基础上,分别加上4.20万、6万的免征额,最终得到52个模拟收入点。模拟收入点及应纳税所得收入的描述性统计见表5。

表5 模拟收入描述性统计

三、个人所得税改革效率和公平分析

根据上述研究方法和选取的模拟收入点,测得2019年个人所得税改革前后和2011年个税指数化的平均税率、平均税率累进值和Kakwani累进值,进而分析个人所得税改革带来的效率与公平变化。

(一)个人所得税改革前后和2011年个税指数化的效率变化

在收入不变的情况下,个人所得税的扣除标准和边际税率的变化会影响纳税人的税收负担。由于2019年个人所得税改革将年综合所得的费用扣除标准由4.2万元提高到6万元,增加了六项专项附加扣除,实际上减少了纳税人的应纳税所得额。改革后虽然名义边际税率并未改变,综合所得仍实行3% ~45%的7级累进税率,经营所得仍实行5% ~35%的5级累进税率。但是,由于综合所得拉大了3%、10%、20%名义边际税率的税率级距,经营所得全面拉大了名义边际税率的税率级距,使得各个收入等级纳税人的实际边际税率降低,税收负担普遍降低(见表1、表2)。由于其他所得实行20%的比例税率并未改变,因此,本文仅通过改革前后、2011年个税指数化(劳动)综合所得和经营所得平均税率的变动来考察2019年改革后税制的效率变化(具体见图1)。

由图1可以看出:(1)改革后综合所得平均税率与改革前、2011年个税指数化劳动所得平均税率相比较。改革后综合所得平均税率始终低于改革前和2011年个税指数化劳动所得平均税率,收入水平在15~50万元之间的改革后综合所得平均税率的降幅更大。随着收入的增加,改革前后和2011年个税指数化的平均税率向45%的最高边际税率逼近,但永远不会相交。可见,2019年税制改革降低了所有纳税人的税收负担,中低收入群体降幅较大,高收入群体降幅较小。值得注意的是,2011年个税指数化也降低了所有纳税人的税收负担,但是降幅较小。(2)改革后经营所得平均税率与改革前、2011年个税指数化经营所得平均税率相比较。改革前后和2011年个税指数化经营所得平均税率的变动趋势与综合所得平均税率的变动趋势基本一致,不同之处在于收入水平在0~50万元之间的中低收入群体的平均税率降幅更大。(3)改革前后和2011年个税指数化综合所得平均税率与经营所得平均税率相比较。当纳税人的年收入达到143.42万元时,改革后综合所得平均税率与经营所得平均税率达到均衡;当年收入低于143.42万元时,改革后综合所得平均税率低于经营所得平均税率;当年收入高于143.42万元时,改革后综合所得平均税率高于经营所得平均税率。改革前劳动所得平均税率与经营所得平均税率的均衡点为年收入166.21万元。2011年个税指数化劳动所得平均税率与经营所得平均税率的均衡点为年收入200万元。改革前后和2011年个税指数化(综合)劳动所得平均税率与经营所得平均税率均衡点的变化说明改革后的税率更加鼓励生产经营活动,2011年个税指数化则是更加鼓励劳动。通过以上分析,可以看出2019年个人所得税改革整体上提高了效率。

(二)个人所得税改革前后和2011年个税指数化的公平变化

1.平均税率累进性分析

通过模拟收入值和计算得到的改革前后和2011年个税指数化(劳动)综合所得和经营所得的平均税率,可以得到反映改革前后和2011年个税指数化(劳动)综合所得和经营所得平均税率累进性的趋势图,具体见图2。

由图2可以看出:(1)无论是(劳动)综合所得还是经营所得平均税率累进指数值均在0以上,表明改革前后和2011年个税指数化个人所得税都具有累进性质。但是,累进指数值均呈现先升后降、总体呈下降趋势的“偏右倒U形”走势。从累进程度来看,(劳动)综合所得收入在66万元以下、经营所得收入在34万元以下的累进指数值较高,(劳动)综合所得累进指数值均大于0.002,经营所得累进指数值则均大于0.004。(劳动)综合所得收入在66万元以上、经营所得收入在34万元以上的累进指数值较低,(劳动)综合所得累进指数值均小于0.002,经营所得累进指数值均小于0.004。这表明无论改革前后,还是2011年个税指数化个人所得税中低收入者适用的平均税率累进性均大于高收入者适用的平均税率累进性,2019年个人所得税未能较好地实现公平。(2)在收入0~30万元区间,改革后综合所得、经营所得平均税率累进值均低于改革前和2011年个税指数化(劳动)综合所得、经营所得平均税率累进值,同时,2011年个税指数化劳动所得、经营所得平均税率累进值均高于改革前劳动所得、经营所得平均税率累进值;在收入30万元以上区间,改革后综合所得、经营所得平均税率累进值均高于改革前和2011年个税指数化劳动所得、经营所得平均税率累进值,同时,2011年个税指数化劳动所得、经营所得平均税率累进值与改革前劳动所得、经营所得平均税率累进值基本趋同。这表明改革后的税制使得30万元以下收入群体的税率累进程度下降,30万元以上收入群体的税率累进程度有所提高。2011年个税指数化提高了中低收入者适用的平均税率累进性。2019年个人所得税改革提高了中、高收入者适用的平均税率累进性,在一定程度上促进了公平。(3)从(劳动)综合所得、经营所得平均税率累进值比较来看,整体上,无论改革前、2011年税收指数化,还是改革后(劳动)综合所得平均税率累进值均高于经营所得平均税率累进值,表明改革前、2011年个税指数化和改革后(劳动)综合所得税率累进性强于经营所得税率累进性,2019年个人所得税改革没有改变综合所得税制平均税率累进性强于经营所得税制平均税率累进性的现实。

2.Kakwani累进性分析

本文分别计算出反映改革前、2011年个税指数化和改革后(劳动)综合所得、经营所得整体税收累进性的Kakwani指数值(见表6)。

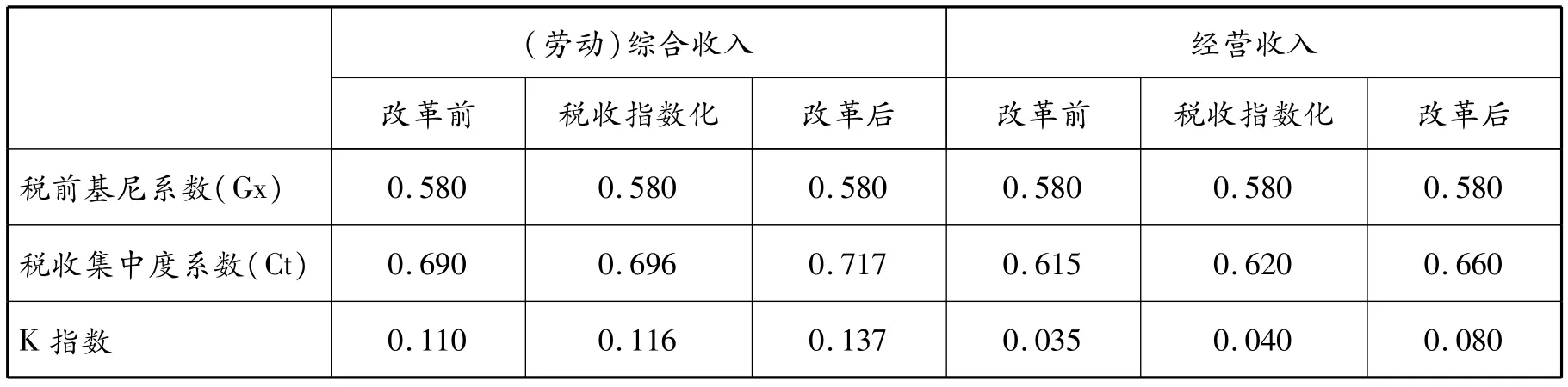

表6 边际点模拟收入(劳动)综合所得、经营所得税收累进程度

由表6可以看出,无论(劳动)综合所得还是经营所得,改革前、2011年个税指数化和改革后的Kakwani指数值均大于0,表明改革前后和2011年个税指数化个人所得税税制都是累进税制。从(劳动)综合所得来看,改革后的指数值为0.137,大于个税指数化的指数值0.116和改革前的指数值0.111,表明税制改革使得(劳动)综合所得的税收累进性提高;从经营所得来看,改革后的指数值为0.080,大于个税指数化的指数值0.040和改革前的指数值0.035,表明税制改革使得经营所得的税收累进性提高。Wagstaff等人(1999)对12 个 OECD 成员国的个税指数进行了测算,最高为0.2717,最低为 0.0938。[18]Verbist(2004)发现15个欧盟成员国的个税指数最高为0.4774,最低为0.1562。[19]我国个税指数值还不够高,个税累进性还有待于进一步提高。另外,无论改革前后和个税指数化的指数值,(劳动)综合所得指数值均大于经营所得指数值,表明(劳动)综合所得税制累进性强于经营所得税制。通过以上分析可看出,2019年个人所得税改革在一定程度上促进了公平。

四、稳健性检验

通过以上分析可以看出,2019年我国个人所得税改革整体上提高了效率,一定程度上促进了公平。为了检验上文结论的稳健性,本文根据人均GDP倍数重新确定模拟收入点,计算平均税率、平均税率累进指数值和Kakwani指数值,重新考察2019年个人所得税改革带来的效率与公平变化。

由于2019年个人所得税改革正式实施日期是2019年1月1日,上一轮税制改革正式实施日期为2011年9月1日。所以,本文根据2019年和2012年的人均GDP来选择模拟收入点。2019年我国人均GDP为7.09万元,个人所得税综合所得扣除标准为每年6万元。①数据来源:2020年《中国统计年鉴》。因此,将收入的起点定为年度人均GDP的1倍。2019年个人所得税综合所得最高边际税率适用的收入为超过扣除标准96万元之上,所以,将收入的终点定为年度人均GDP的16倍。这样,我们将模拟收入点选择为7.09~113.43万元之间的区间。假定收入分布均匀,按照年度人均GDP的1倍、1.10倍、1.20倍… … ,15.80倍、15.90倍、16倍排列,我们可以得到151个收入点。2012年我国人均GDP为3.99万元,个人所得税劳动所得扣除标准为每年4.20万元。②数据来源:2020年《中国统计年鉴》。因此,将收入的起点定为年度人均GDP的1倍。2012年个人所得税劳动所得最高边际税率适用的收入为超过扣除标准96万元之上,所以,将收入的终点定为年度人均GDP的23倍。这样,我们将模拟收入点选择为3.99~97.71万元之间的区间。假定收入分布均匀,按照年度人均GDP的1倍、1.10倍、1.20倍…… ,22.80倍、22.90倍、23倍排列,我们可以得到221个收入点。综合改革前后选择的收入点,本文最终将个人收入点选择在3.99~113.43万元区间,共372个收入点。本文重新计算了改革前后和2011年个税指数化(劳动)综合所得、经营所得的平均税率。③因篇幅所限,计算所得数据未在文中列出,有需要者可与作者联系。

根据人均GDP倍数确定收入点的改革前后和2011年个税指数化(劳动)综合所得、经营所得的平均税率变动趋势与前文根据边际点选取法确定收入点的改革前后和2011年个税指数化(劳动)综合所得、经营所得的平均税率变动趋势基本一致。根据人均GDP倍数确定收入点的改革前后和2011年个税指数化(劳动)综合所得、经营所得的平均税率累进性变动趋势与前文根据边际点选取法确定收入点的改革前后和2011年个税指数化(劳动)综合所得、经营所得的平均税率累进性变动趋势基本一致。验证了前文得出的结论。

本文分别计算出反映改革前后和2011年个税指数化(劳动)综合所得、经营所得整体税收累进性的Kakwani指数值(见表7)。

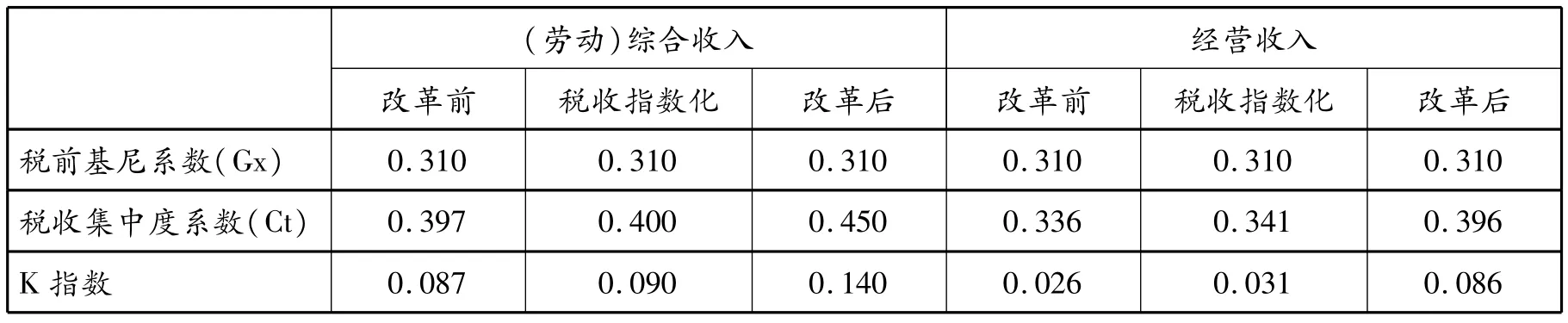

表7 人均GDP倍数模拟收入(劳动)综合所得、经营所得税收累进程度

由表7可以看出,无论(劳动)综合收入还是经营收入,改革前后和2011年个税指数化的Kakwani指数均大于0,表明2019年个人所得税税制改革前后和2011年个税指数化都是累进税制。从(劳动)综合收入来看,改革后的指数值为0.140,大于2011年个税指数化的指数值0.090和改革前的指数值0.087,表明2019年个人所得税税制改革使得(劳动)综合收入的累进性提高;从经营收入来看,改革后的指数值为0.086,大于2011年个税指数化的指数值0.031和改革前的指数值0.026,表明税制改革使得经营收入的税收累进性提高。通过以上分析,可以看出2019年个人所得税改革提高了税收的整体累进程度,验证了前文得出的结论。

五、个税的横向公平与纵向公平

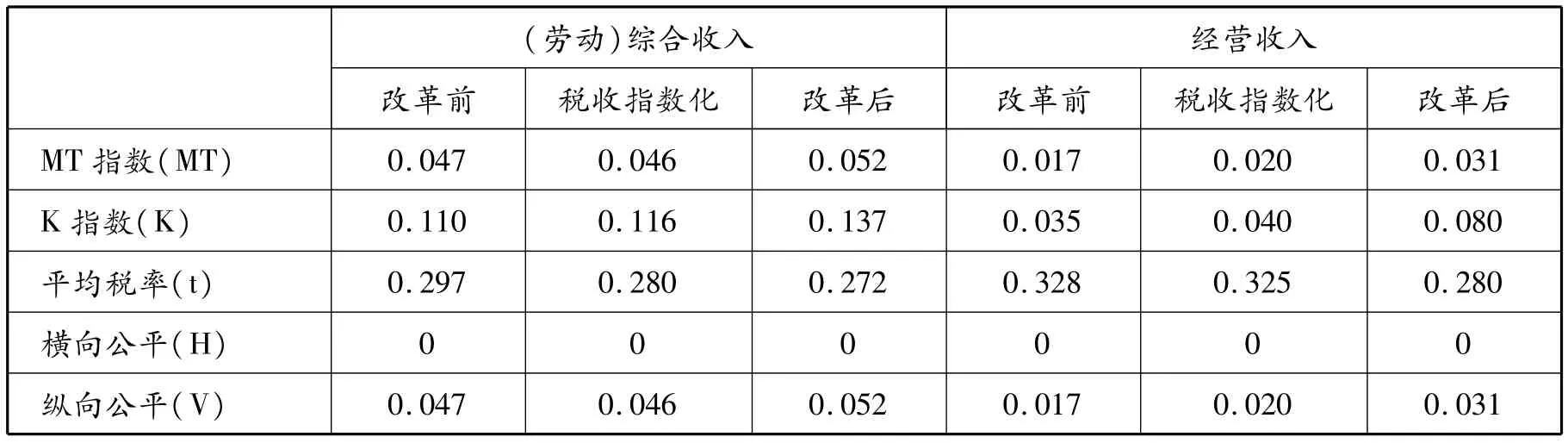

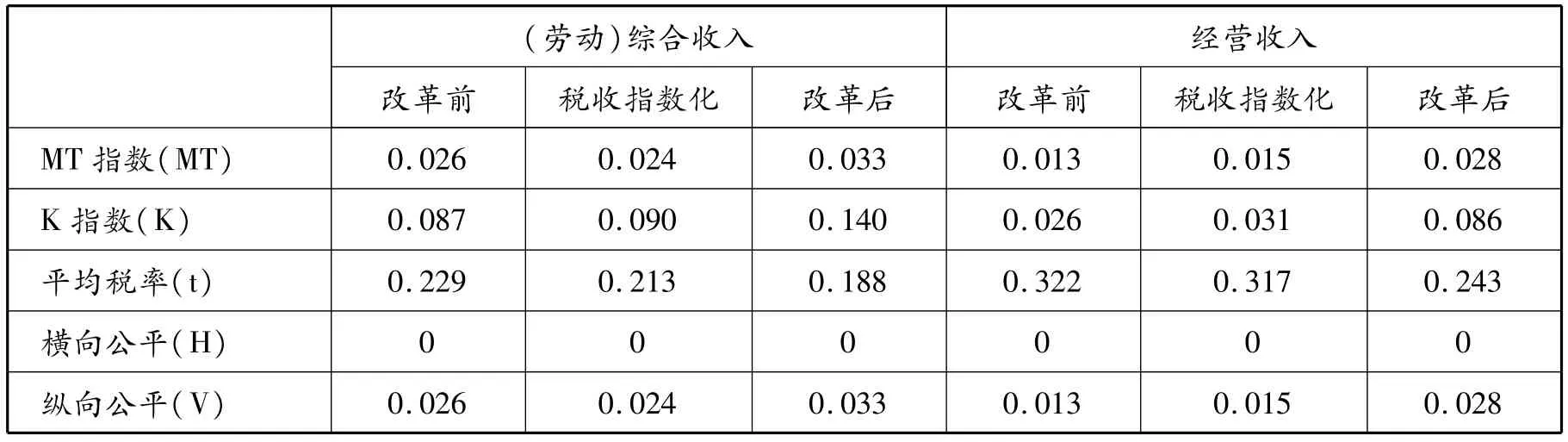

税收公平进一步可以分为税收横向公平与税收纵向公平。横向公平是指相同支付能力的人缴纳相同的税款,纵向公平是指不同支付能力负担不同的税款。本文借鉴Musgrave和Thin(1948)提出的指数来分析2019年个人所得税改革的税收横向公平与税收纵向公平。[20]利用边际点模拟收入值和人均GDP倍数模拟收入值计算出(劳动)综合所得、经营所得反映税收横向公平、纵向公平的指标值见表8、表9。

表8 边际点模拟收入(劳动)综合所得、经营所得税收公平效应指标

表9 人均GDP倍数模拟收入(劳动)综合所得、经营所得税收公平效应指标

表8、表9显示了指数分解为横向公平效应和纵向公平效应的结果。无论边际点模拟收入,还是人均GDP倍数模拟收入,横向公平指标均为0,表明个税改革未改变税前收入排序,体现出税收横向公平。

纵向公平指标的测量值等于MT指数值,说明个税的公平主要取决于纵向公平。纵向公平指标由平均税率和累进性指数构成,与二者成正比。Wagstaff等(1999)对12个OECD成员国的个税指数进行了测度,最大值为0.0452,最小值为0.0154,均值为0.0324。我国个税综合收入的指数值在0.3以上,经营性收入的指数值在0.3左右,可见我国个税经营性收入的纵向公平还有提升的空间。我国个税的指数值还不够高即累进程度不高是个税在公平上不足的主要原因。

六、结论与政策建议

(一)研究结论

本文通过边际点模拟收入数据和人均GDP倍数模拟收入数据,测算了2019年我国个人所得税改革前后和2011年个税指数化的平均税率、平均税率累进值和Kakwani累进值,定量评估了2019年个人所得税改革带来的效率和公平变化,得到以下结论:

第一,从平均税率来看,2019年个人所得税改革降低了纳税人的平均税率,中低收入者降幅较大,高收入者降幅较小,更加鼓励劳动者从事生产经营活动,整体上提高了效率。

第二,从平均税率累进性来看,平均税率累进程度随收入增加而降低。改革提高了中高收入者适用的平均税率累进性,在一定程度上促进了公平。但是,中低收入者适用的平均税率累进性大于中高收入者适用的平均税率累进性。

第三,从Kakwani指数值来看,无论综合收入还是经营收入,改革后的Kakwani指数值均大于改革前的指数值,改革整体上提高了税收的累进性,促进了公平。从指数值看,我国税收公平主要取决于纵向公平。但是,税收累进程度不高也影响了个税的税收公平。

第四,无论从平均税率累进性还是Kakwani指数值来看,综合收入累进性强于经营收入累进性,表明综合所得税制更能体现税收公平。

(二)政策建议

根据我国目前个人所得税的平均税率和收入分配不公平现状,结合世界性税改各国税率有增有减、整体降低的趋势,未来我国个人所得税改革中,应当进一步降低税率,特别是降低中低收入者的税率以提高效率,同时,在一定程度上提高高收入者的税率,进一步促进公平。具体的政策建议有三个方面:

第一,将长期个税改革与短期指数化动态调整相结合。实现扣除标准和税率级距指数化,使得个人所得税调节收入功能更加灵活适应经济形势的变化。考虑到通货膨胀是一种常态,通过扣除标准和税率级距指数化既能减轻纳税人的税负,又可以为长期个税改革奠定基础,更有利于实现社会公平。

第二,适当提高高收入者的边际税率。目前,我国综合收入最高边际税率是45%,经营收入最高税率35%,在世界范围内是较高的。但是,我国目前缺乏调节财富存量的税种,如不动产税、遗产与赠予税,而这些税种在西方国家普遍开征。所以,可以考虑在现行所得税税率的基础上,适当提高高收入者的边际税率1%~5%,适当提高税率的幅度可以由各地方政府根据本辖区公共服务供给的数量和质量自行决定,中央政府给予授权,提高部分征收的个人所得税收入归地方政府。这样,既可以增加各级政府个人所得税收入,又可以缩小收入差距,实现社会公平。

第三,加快税制改革,可以考虑将个体工商户的经营所得和对企事业单位的承包、承租经营所得纳入综合所得,使之与工资、薪金所得、劳务报酬所得等劳动所得平等纳税,实现分类所得税制向综合所得税制的转化。这样,既可以实现享受政府提供的相同公共服务的普通劳动者和个体工商户交纳相同的税收,体现出个人所得税的受益原则;又可以实现拥有相同纳税能力的普通劳动者和个体工商户交纳相同的税收,避免了纳税人因为身份不同而出现的纳税税额不同,体现出个人所得税的支付能力原则,实现社会公平。