利率市场化对商业银行盈利能力的影响

2022-12-12方佳丽席鹏飞胡小虎

□文/方佳丽 席鹏飞 胡小虎

(武汉纺织大学经济学院 湖北·武汉)

[提要]利率市场化使得商业银行在盈利能力受到影响的同时积极转型。本文选取16家商业银行2008~2020年数据进行固定效应模型分析,得出利率市场化背景下对商业银行盈利能力产生显著影响的因素,并在商业银行的风险防控、不良贷款以及金融科技发展等方面提出建议。

利率市场化对商业银行来说就像是硬币的两面,一面是利率决定的自主权;另一面是大多数商业银行会缩小净息差以提高市场竞争力,利润会被压缩。而且,利率的变动更加灵活、频繁也是对商业银行定价能力的考验,如不能及时正确地做出反应极有可能造成资金的损失。

此外,近年来来自互联网金融的外部冲击也使商业银行走出舒适区,发展新金融,提高服务质量,赋能实体经济,在新的经济形势下争取更多的市场份额和收益。因此,针对利率市场化背景下影响商业银行盈利能力的主要因素进行研究,并由此对商业银行的经营及盈利模式创新提供新思路尤为重要。

一、文献综述

李媛(2014)研究得出,利率的收窄在宏观经济快速增长的阶段不会对商业银行盈利能力产生显著的影响,而在经济增速放缓的环境下,其对商业银行盈利能力有负面影响,并且由此提出我国利率市场化的改革在经济增速较快的时候推进更为合适。陈绎润、宁阳(2018)从大型、股份制和城乡商业银行中选取了21家不同规模的商业银行,利用相关财务数据建立模型,研究了这三类银行受利率敏感性指标影响程度的差异。谢太峰、孙璐(2019)研究了经济增长、净息差、不良贷款率、成本收入比等因素对商业银行盈利能力的影响,并从商业银行整体、国有控股银行和其他大中型银行三个方面分析了影响其盈利能力的最显著因素。

二、利率市场化发展概述

20世纪90年代之前,我国实行完全的利率管制,其弊端很多。在利率管制时期,我国部分资金并未进入正规的金融机构进行借贷流通,反而是为了规避利率管制成为了民间借贷资金,形成了非法集资,带来了很多民间借贷纠纷,同时也促使资金外逃。此外,低于市场利率的实际利率促使人们更加青睐不动产而不是金融资产,而且人们对可用于投资的资金需求超过真实需求水平,继而造成寻租行为的出现,降低资源配置的效率。

1996年,我国利率市场化改革的帷幕拉开。在银行间同业拆借利率、债券回购利率、银行间债券市场发行利率等利率的管制逐步放开之后,金融机构存款利率下限和贷款利率上限也在2004年放开。我国货币市场基准利率SHIBOR于2007年正式推出,市场上的机构逐渐开始在SHIBOR的基础上进行交易,交易规模也越来越大。2013年,全面取消贷款利率管制,2015年放开对存款利率浮动上限的管制。2019年,央行提出改革完善于2013年建立的贷款市场报价利率LPR形成机制,使个人和机构可以享受反映市场真实情况的利率水平,降低社会融资成本。近两年,我国致力于深化改革,降低实际利率水平,疏通政策利率向市场利率的传导渠道,争取在未来形成反映市场真实供求又能兼顾政府政策利率指导的利率体系。

利率市场化使得传统商业银行更加关注投资银行、金融市场等业务的拓展,积极探寻转型之路。利率市场化也使得利率的调节具有灵活性、时效性,有利于我国货币政策中利率这一传导机制的完善。放开利率管制,让市场决定利率的高低,可以更有效地进行资源的配置,同时推动金融的自由化。利率市场化为我国进一步开放经济,实现与国际市场接轨做出了贡献,在这个过程中,我国的经济水平及金融市场的成熟度、货币政策传导机制等措施的配合也是不容忽视的。

三、实证分析

(一)数据来源与处理。本文选择的样本银行如表1所示,选取2008~2020年的数据,数据主要来源于国泰君安数据库,并使用Stata 16.0软件进行实证分析。(表1)

表1 样本银行一览表

本文选取的变量如表2所示,在选定的变量中,由于资产规模这一变量的数值过大,因此对其取自然对数处理。(表2)

表2 变量一览表

(二)模型构建。运用面板数据,利用多元回归方法建立如下模型:

(三)实证分析

1、单位根与协整检验。通过对所有变量进行平稳性的检验发现,变量ROA、NIS、AS、NPL、CAR、CIR、GDPR及M2R均表现平稳,而变量LDR及NIIR不平稳。因此,对数据进行一阶差分再进行单位根检验,检验结果表明数据一阶差分后是平稳的。然后,通过对各变量进行协整检验,得出在1%的置信水平下各变量间存在着长期的均衡关系。

2、F检验和Hausman检验。由固定效应模型的输出结果进行F检验分析,得出F统计量的值为5.66,对应的P值为0,因此在固定效应和混合回归之间选择前者。由于通过Hausman检验获得的p值是0.0244<0.05,淘汰随机效应模型,所以本文应使用固定效应。

3、回归结果及分析。从固定效应模型的输出结果可以看出,对商业银行盈利能力影响显著的为净利差、资产规模、不良贷款率、存贷比、资本充足率、非利息收入占比,而成本收入比、国内生产总值增速、货币供应量增速影响不显著。(表3)

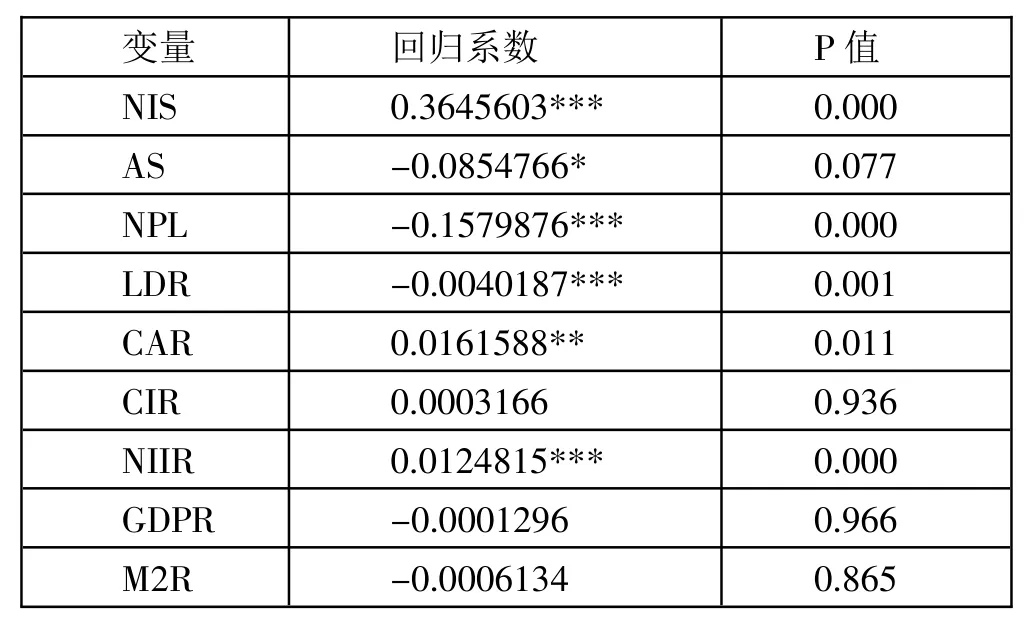

表3 固定效应模型回归结果一览表

其中,净利差对商业银行的盈利能力有显著的正向影响,其回归系数为0.3645603。也就是说,在其他条件不变的情况下,净利差每下降1%,商业银行的盈利能力就会下降0.3645603%。在利率市场化带来的激烈竞争下,商业银行通过收窄存贷款利率差提高竞争力的同时,也面临着盈利能力下降的压力。

资产规模在10%的置信水平下对商业银行的盈利能力有负向影响。意味着商业银行在扩大规模的时候并未很好地兼顾对资金的管理及成本的投入,出现了规模不经济的情况。

不良贷款率与商业银行盈利能力负相关,不良贷款率上升意味着银行逾期甚至难以收回的贷款变多了,这也是商业银行在提高盈利能力路上的“拦路虎”。

存贷比的回归系数为-0.0040187,存贷比越高,盈利能力越弱。从商业银行获取利益的角度来看,存款需要付息而贷款可以带来利息收入,应该是存贷比越高盈利能力越强。但是,如果商业银行对贷款质量把控不到位,较高的存贷比将带来较高的风险,从而影响盈利水平,存贷比与盈利能力就呈现负相关关系。

资本充足率与商业银行的盈利能力显著正相关。商业银行资本充足率越高,防控风险的能力越强,面对流动性危机时的清偿能力越强,能够更好地保证整体经营环境的稳定,为其带来更多的预期收益。

非利息收入占比越高,商业银行盈利能力越强。根据结果显示,在其他条件不变的情况下,非利息收入增长1%,商业银行盈利能力增长0.0124815%。

此外,成本收入比对商业银行的盈利水平有正向影响,国内生产总值增速以及货币供应量增速对商业银行的盈利水平表现为负相关,但银行盈利能力对这三者的变动不敏感。

上述结果可以用以下等式表示:

四、政策建议

参考以上实证分析得出的结论,对商业银行提高盈利能力提出以下建议:

第一,继续加强风险防控机制建设,完善风险应对措施。通过近年来积累的经验,我国商业银行建立了较为成熟的风险管控机制。然而,面对我国快速发展的整体宏观经济以及国际上多变的金融市场环境,各商业银行的风险管控丝毫不能懈怠,而且要因地制宜,通过借鉴以往及国外的经验,建立符合自身发展的风险防控体系。这是商业银行在发展过程中不能回避且需要认真对待的一个重要环节,有效的风险防控是商业银行得以进一步思考如何提升盈利能力的基础。

第二,努力减少不良贷款的产生。一方面商业银行可以从客户端入手,优化客户的结构,将目光更多地放在新兴的高新技术产业,降低对传统的高耗能、高污染、低效率企业的贷款额度,尽量避免出现贷款逾期或企业资不抵债等造成不良贷款率升高的现象;另一方面银行应加强对信贷人员的培训及管理,提高员工的职业素养。审慎评估贷款企业的贷款额度,将后续对贷款企业的用款及经营状况的跟踪监督落到实处。同时,也要切实履行行内的分级管理制度,严格监督信贷人员与企业的关系,避免信贷人员成为企业的保护伞,从而造成不良贷款的产生,危及银行整体运营。

第三,大力发展金融科技,提高自身竞争力。商业银行应积极将大数据、人工智能以及区块链等日趋成熟的各项技术运用到金融场景中,创新出更多对客户来说具有针对性、操作更加简便快捷的金融产品。此外,商业银行可以运用这些信息技术手段进一步完善自身的风险防控机制,为自己在不断尝试新的盈利及运营模式的路上保驾护航。

第四,不同类型的商业银行应强化其特有的业务优势。对于中小股份制银行来说,将更多的目光放在有资金需求的中小企业上。中小股份制银行在给有大额资金需求的大型企业进行借贷的时候也会有较大的资金压力。而尚在发展中的中小企业所需的贷款额度相对较小,借贷频率高,中小股份制银行可以发挥其借贷灵活性高、个性化服务的优势,聚焦解决中小企业的贷款需求,抢占中小企业借贷市场。城商行则可以发挥区位优势,深耕所在地市场,将成熟的信息技术手段运用到金融产品中,贯彻普惠金融理念,惠及更多人的同时提高营收。