实体经济金融化与资本支出的关系

——基于股权制衡度及企业性质的调节作用

2022-12-10张华平刁云翔

张华平 刁云翔

(华北水利水电大学 管理与经济学院,河南 郑州 450046)

当代经济的过度金融化导致企业大量配置金融资产,实体资金大量流入虚拟经济,逐渐形成实体企业金融化现象。企业“脱实向虚”必然对其经营性投资、研发投资等资本支出项目产生负面影响,从而不利于产业转型。那么,实体企业金融化会通过哪些渠道对资本支出产生影响,制约企业金融化的主要机制是什么?笔者拟从我国实体企业上市公司的一些典型特征,如股权集中度、国有企业与民营企业的差异中加以考察。

一、文献回顾

多数研究认为,实体企业金融化对其资本支出率也即企业投资具有挤出效应。例如,中国非金融上市公司配置金融资产规模逐年上升,对实业投资产生了挤出效应,过度金融化产生的挤出效应更明显[1],中国宏观经济金融化显著降低了实体企业投资率,并弱化了货币政策对经济的刺激效果[2]。也有观点认为,实体企业持有金融资产能够为资本支出提供部分融资,一定程度上可以发挥蓄水池效应[3]。

关于实体企业金融化对其研发支出资本的影响,存在两类观点:一是“抑制论”。比如,创新投资是长期、高风险并有利于企业未来价值最大化的资源配置活动,而金融投资是企业“赚快钱”的投机性资源配置活动,二者是替代关系,投机性的金融活动会对研发支出产生明显的挤出作用[4],实体企业金融化对创新投入产生了挤出效应,并因此降低了实体企业的经营绩效[5],企业金融化是代理行为,对研发支出产生了显著挤出效应,高管股权激励可缓解代理问题,削弱上述影响[6]。二是“有益论”。比如,实体企业金融化同研发投资间存在倒“U”形关系,较低水平的金融化对研发支出有挤出效应,但较高水平的金融化对研发支出产生了蓄水池效应[7],实体企业金融化降低了全要素生产率,且该影响对企业性质不敏感[8],实体企业金融化对企业自身发展也有好的影响,这取决于企业自身的盈利能力及投资机会,盈利能力强但实业投资机会少的企业金融化能增加企业经营绩效[9]。

笔者认为,现有文献未充分考虑中国上市公司在股权制衡度、性质及投资者构成等方面的独特性是研究存在分歧的基本原因。第一,中国上市公司股权高度集中,而股权制衡是抑制股权集中所产生代理问题的有效手段。第二,国企、民企共存,国企代理问题独具特色。第三,依据风险感知实施投资决策的个体投资者是A股市场主体,其对实体企业金融投资活动的风险感知水平受企业股权结构、企业性质等因素影响。因此,考察企业股权制衡及企业性质对实体企业金融化(资本)支出关系的影响有助于减少以上分歧。

二、理论分析与研究假设

(一)实体企业金融化的动机及对资本支出的影响

传统观点认为,实体企业配置金融资产的动机是为了获取超额金融收益率或缓解融资约束。第一,在金融业、实体产业存在持续性利差时,企业为获取超额利润率会配置更多金融资产,这势必会抑制企业资本支出。第二,融资约束企业为降低投资不足造成的损失会持有更多金融资产,发挥金融资产的“蓄水池效应”,可表现为战略储备动机[3]。笔者认为,实体企业金融化会通过挤出效应、融资约束效应和投资者风险感知三个路径抑制企业资本支出。

首先,当实体企业把大量资金投放于金融和房地产市场,势必会挤压企业在研发、市场开发、产品开发、内部流程优化、员工素质提升等有助于培育和提高企业持续竞争优势方面的投资,削弱企业市场地位,减少企业收入和利润[10]。企业经营风险加大,用于抵押的资产质量下降,企业再融资能力下降。

其次,当企业过于依赖衍生金融资产、投资性房地产等高风险的金融资产会加剧企业业绩波动率,公司管理层为了掩饰不利结果,具有强烈的财务舞弊和粉饰会计业绩的动机,这会加大公司信息不透明程度。实体企业金融化通过增加财务风险和信息不透明程度而提高了企业贷款利率并降低了贷款金额[11]。同时金融资产本身具有盈余管理功能,企业可能出于盈余管理配置金融资产,这会恶化公司信息环境[12],而信息不对称性是公司遭受融资约束的根源。

最后,金融资产具有流动性强、市场活跃、交易转换成本低等优点,大股东有更大的自由度来利用公司财务资源,并能更加便利地掏空公司有限资源。但是,在债权人预期自身利益可能受到侵害时,会要求更高的风险溢价来弥补自身的投资风险[13]。因此,实体企业配置金融资产会加剧公司代理问题,公司融资成本因此增加,资本支出因成本增加而受到抑制。

基于上述分析,提出如下假设:

假设1:实体企业金融化越高资本支出水平越低。

(二)股权制衡度对实体企业金融化程度(资本)支出关系的调节作用

2009-2019年,中国上市实体企业第一大股东持股比例的年度均值介于33.85%-41.62%,股权高度集中是中国上市公司股权结构的典型特征。而第一大股东除了直接持股外,还可能通过金字塔等形式间接持有上市公司股份,形成对上市公司的实际控制,并导致控制权和现金流权分离[14]。控股股东具有强烈动机来转移上市公司资产,侵害其他股东利益。

股权制衡度能有效抑制大股东掏空上市公司行为。存在多个大股东、股权制衡度较高的公司,其股权融资成本较低[15]。因此,在股权制衡度较高的公司,大股东通过配置金融资产掏空上市公司的动机较弱,对资本支出的抑制效应也较弱。据此提出假设如下:

假设2:股权制衡度较高的实体企业金融化对资本支出的负面影响较弱。

(三)企业性质、股权制衡度对实体企业金融化(资本)支出关系的共同影响

对股权同样高度集中的国有企业而言,“内部人控制”虽能提高决策效率,但国企高管更可能为追求自身利益而扭曲公司财务行为,降低公司资源配置效率[16]。在“内部人控制”问题严重的情形下,国有企业信息透明度较低,外部监督机制失效,国企高管的自利行为更难以被发现和抑制[17]。因此,国有实体企业配置金融资产更多地体现了国企高管的个人意志而非企业价值最大化意图,对有利于企业长期可持续发展的资本支出会产生更大程度的负向冲击。此外,股权制衡度作用的发挥取决于控股股东的所有权状态。在国有企业中,股权制衡度在抑制内部人金融资产投资方面的自利行为较弱。据此提出假设如下:

假设3:国有实体企业金融化对资本支出的负向影响更强,股权制衡度的作用较弱。

三、研究设计

(一)样本及模型设定

1.样本设计。基于数据可获得性原则本研究初始样本为1999-2019年间中国A股上市公司,样本数据主要来源于Resset数据库。对初始样本进行了如下剔除:鉴于金融企业本身高金融化程度的特征,本文按照《中国证监会行业分类指引(2012)》,剔除了J行业(金融业)门类和K行业(房地产)门类;剔除了观测值缺失的样本;为消除极端值影响,按照解释变量和被解释变量分别进行了上下1%的缩尾处理。经过以上处理后,得到样本观测值21657个。

2.模型设定。借鉴Richardson(2006)的研究[18],本文以企业投资支出作为被解释变量,以Fina为解释变量,以公司成长性等公司特征变量及年度、行业虚拟变量为控制变量,构建如下模型考察公司金融化程度对实体企业资本支出的影响,模型如下式所示:

Invi,t=β0+β1*Finai,t-1+β2*Rgi,t-1+β3*Sizei,t-1+β4*Levi,t-1+β5*Agei,t-1+β6*Cashi,t-1+β7*Reti,t-1+β8*Invi,t-1+λ*Year+η*Ind+ε(1)

在模型(1)中,β1的估计值方向及显著性水平能够说明在控制其他影响实体企业资本支出变量的情况下,实体企业的金融化程度如何影响企业的资本支出水平。

(二)变量设计

1.被解释变量。Inv衡量实体企业年度资本支出水平,等于现金流量表中“投资活动产生的现金流量净额”的金额除以年初、年末总资产均值。

2.Fina衡量实体企业金融化程度。衡量实体企业金融化程度的指标包括基于资产结构的指标和基于利润结构的指标,分别侧重于衡量实体企业金融化的主观程度及客观结果。本项目侧重于衡量实体企业金融化的主观程度,用基于资产负债表的指标衡量,Fina等于t年初“货币资金”“交易性金融资产”“其他应收款”“可出售金融资产”“持有至到期投资”“投资性房地产”及“长期股权投资”等7项金融资产t年初金额之和除以t年初总资产金额。

3.控制变量。公司特征变量包括:Size表示公司规模,等于t年初公司总资产金额的对数;Cash表示公司现金持有水平,等于t年初货币资金金额除以总资产;Lev表示公司资产负债率,等于t年初总负债除以年初总资产;RG表示公司成长性,等于t-3到t-1年间公司营业收入的复合增长率;Ret表示股票年度收益率,等于t-1年度个股收益率;Age表示公司年龄,等于公司截止至t年末的上市月数;Td表示大股东制衡度,等于t年末第2到第4大股东持股比例之和与第1大股东持股比例之比。Year和Ind分别表示年度和行业虚拟变量,其中行业的虚拟变量按照《中国证监会行业分类指引(2012)》中的门类区分和确定。

四、实证结果分析

(一)描述性统计结果分析

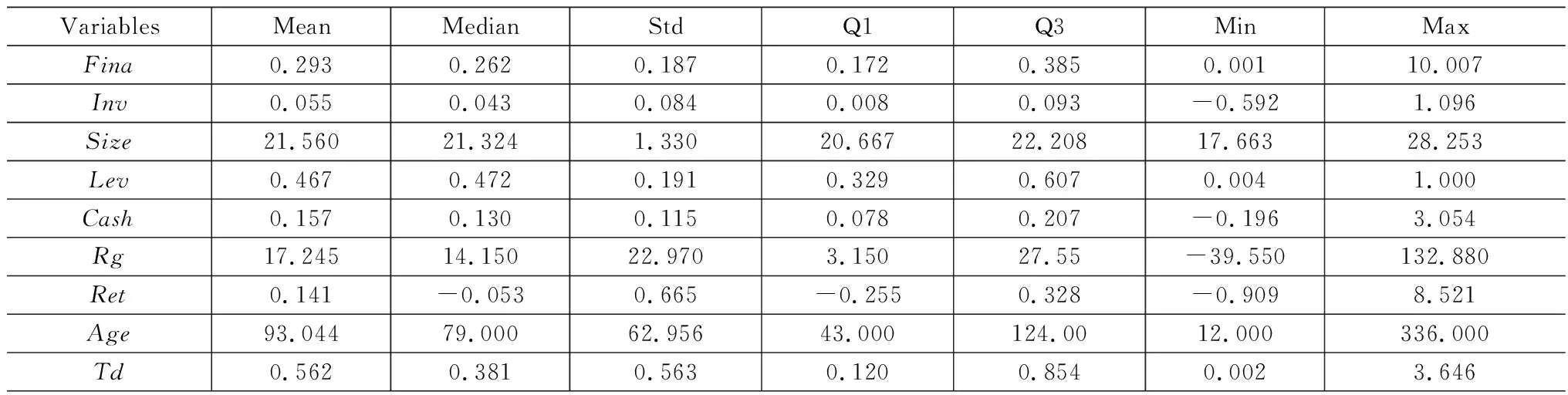

从表1可以看出,Fina的均值、中值分别为0.293和0.262,中值同1/4分位数、3/4分位数的距离分别为0.09和0.123,这说明Fina呈右偏分布,约有1/2的公司持有金融资产的占比约为26.2%。Inv的均值、中值分别为0.055和0.043,中值同1/4分位数、3/4分位数的距离分别为0.035和0.05,这说明中国A股上市公司资本支出呈右偏分布,约有1/2的公司年度资本支出比率约为4.3%。此外,Size,Cash,Rg,Ret,Age及Td的中值均小于均值,且中值同1/4分位数均小于中值同3/4分位数的距离,这意味着在中国上市公司中,公司规模、现金持有水平、营业收入增长率、个股年度收益率、上市年龄及股权制衡度等指标均呈偏右分布,其中变量Ret和Td的右偏度最大。

表1 主要变量的描述性统计

(二)相关性分析

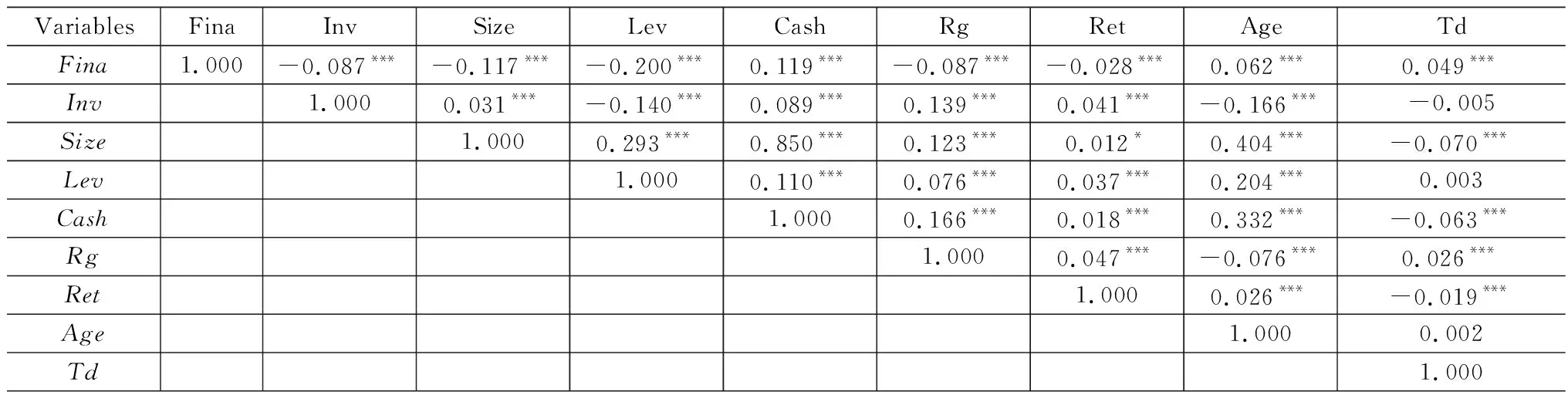

从表2可以看出,Fina同Inv,Size,Lev,Cash,Rg,Ret,Age和Td的相关系数分别为-0.087,-0.117,-0.200,0.119,-0.087,-0.028,0.062和0.049,并且均在1%的水平上显著。这说明实体企业的资本支出同金融资产持有水平存在显著负相关,大规模公司、高负债公司、高成长性公司以及年度股票收益率较低的公司,其金融资产的配置水平较低,而上市时间较长的公司和货币资金持有量较高的公司则配置了更多的现金。

Inv同Size,Lev,Cash,Rg,Ret和Age的相关系数分别为0.031,-0.140,0.089,0.139,0.041和-0.166,且均在1%的水平上显著。这说明大规模公司、高现金持有水平公司、高成长性公司、上年度股票收益率较高的公司,其资本支出水平较高,而高负债公司和上市时间较长的公司资本支出水平较低。

表2 主要变量间的Spearman相关系数

相关性分析表明,实体企业金融化程度与公司风险水平负相关,这初步支持了假设1。下面通过分组检验的方法以获取更多相关的证据。

(三)分组检验结果

表3是按Fina从小到大构建并计算的各资产组合中Inv的基本统计量。按照Fina从小到大的顺序把各年度样本分为10组,然后计算在整个样本期间内各子样本中Inv的基本统计量。L_1表示金融化程度最低的子样本,H_10表示金融化程度最高的子样本。从子样本L_1到H_10,各子样本中Inv均值(中值)分别为6.989(5.408),6.782(5.479),6.244(5.159),5.877(4.605),5.366(4.190),5.641(4.281),5.126(3.876),4.823(3.777),4.673(3.093)以及3.688(1.741),且H_10组同L_1组的均值(中值)差额为3.301(3.667)。可以看出,随着Fina的增大,各子样本中Inv的均值和中值均呈现出近乎严格递减的趋势。此外,从L_1组到H_10,各组的1/4分位数和3/4分位数均呈现出显著的递减趋势,同均值和中值的变化趋势一致。这再次表明,随着Fina的增加,各组合的Inv值则呈单调递减趋势。

表3 根据Fina从小到大分10组并计算各组中Inv的基本统计量

表3提供的证据表明,在中国A股市场中,实体企业的资本支出水平随着公司金融化程度的增强而显著下降。这与相关性分析所获取的证据一致,均支持了假设1。下面将通过回归分析,以获取在控制其他变量的前提下,观察实体企业金融化程度如何影响公司的资本支出。在各类样本中,模型(1)的回归结果如表4所示。

(四)回归分析

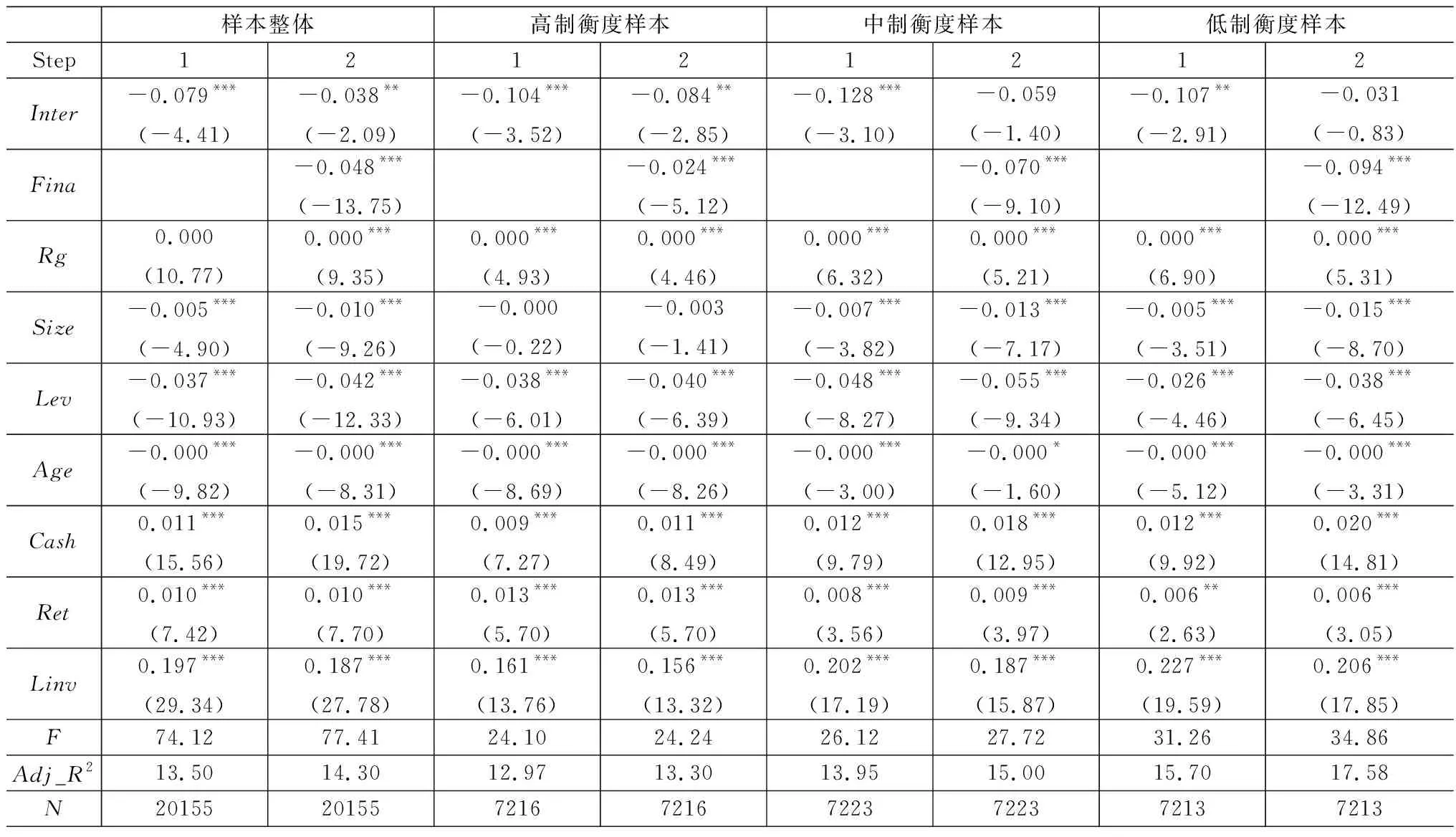

按照股权制衡度TD把各年度样本等分为高、中、低三类制衡度子样本,然后在样本整体及三类子样本中分别估计模型(1),各类样本中,模型(1)的估计结果如表4所示。

表4 模型(1)在各类样本中的分步回归结果

在整体样本以及高、中、低股权制衡度的样本中,第2步回归引入Fina后,Fina的斜率系数估计值分别为-0.048,-0.024,-0.070和-0.094,且均在1%的水平上显著,模型拟合优度Adj_R2的斜率系数估计值增加量分别为0.80,0.33,1.05和1.88。这充分说明,中国A股上市实体企业的金融化程度对公司资本支出产生了显著的负向影响,并且在股权制衡度较低的公司中,以上负向影响程度更大、显著性水平更高。

此外,在各回归结果中,Rg,Cash,Ret的斜率系数均显著为正值,且基本都在1%的水平上显著,这说明高成长性公司、现金持有水平较高的公司、上年度股票收益率较高的公司资本支出水平更高。Size,Lev,Age的斜率系数均为负值,且基本都显著,这说明大规模公司、资产负债率较高的公司及上市时间较早的公司资本支出水平较低。

整体而言,回归分析结果证明,中国A股上市实体企业的金融化水平显著降低了公司资本支出,体现出明显的“挤出”效应,且该影响的程度及显著性水平随着股权制衡度的减弱而增强,这证明了假设1、假设2。此外,控制变量的回归结果证明高负债公司、大规模公司、上市时间较早的公司资本支出水平较低,而公司成长性、现金持有水平、上年度股票收益率均对公司资本支出产生了显著负面影响。

(五)基于企业性质进行分组检验

在国有企业中“内部人控制”问题较严重,国有实体企业金融化行为中的代理问题可能更为明显,会在更高程度上加剧国有实体企业的信息不对称程度并提高投资者风险感知水平,这会提高国有实体企业融资约束水平,抑制其资本支出水平。

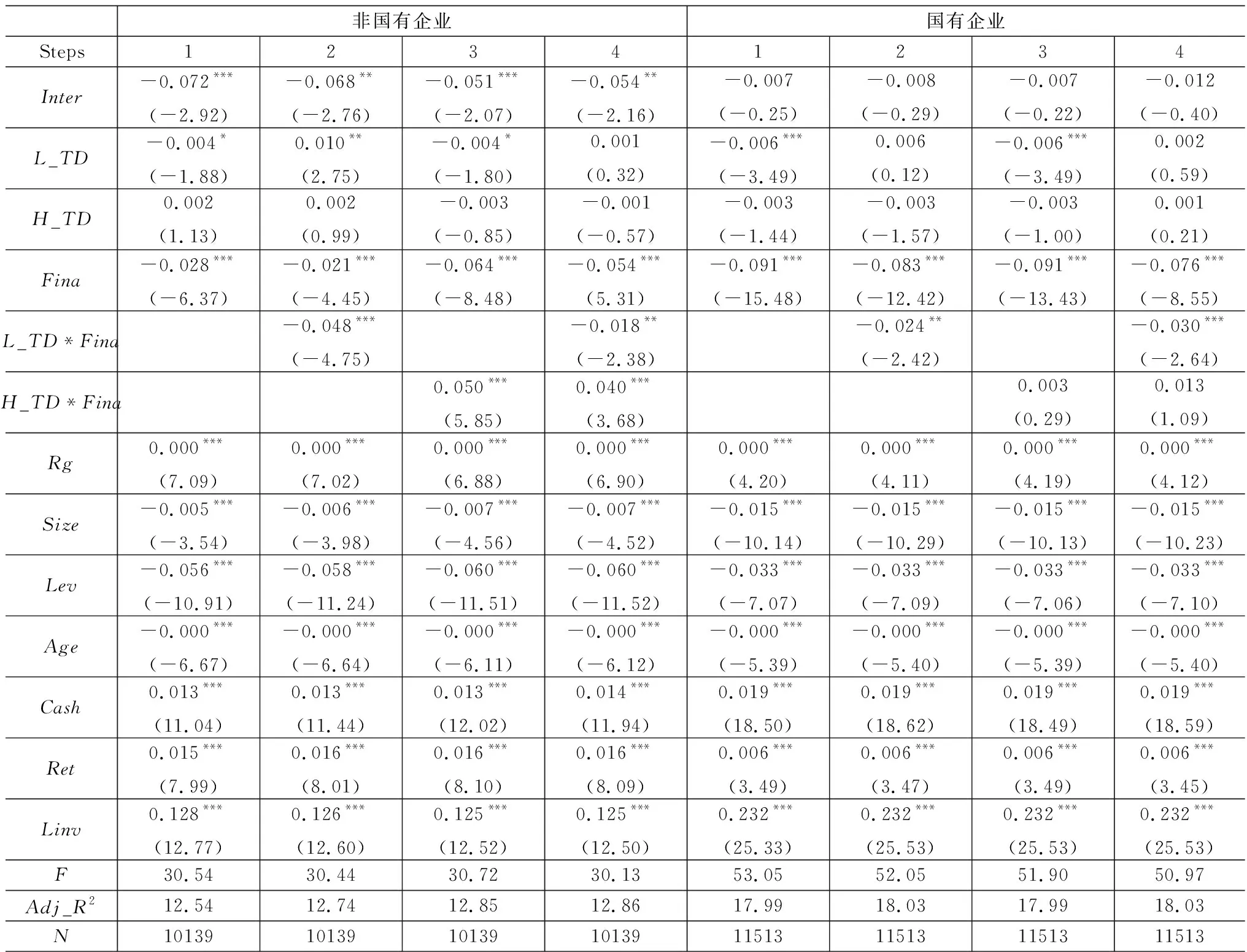

根据TD的大小,把各年度样本等分为低、中、高TD子样本,并分别用虚拟变量L_TD和H_TD表示最低、最高样本,然后把L_TD和H_TD及其同Fina的交乘项L_TD*Fina和H_TD*Fina引入模型(1),构建模型(2),该模型的分步估计结果见表5所示。

表5 模型(2)在国有、非国有企业中的估计结果

从表5可以看出:第一,在非国有企业样本中,Fina的斜率系数估计值分别为-0.028,-0.021,-0.064和-0.054,且均在1%水平上显著,在国有企业样本中,Fina的斜率系数估计值分别为-0.091,-0.083,-0.091和-0.076,且均在1%水平上显著。这说明在国有企业的样本中,实体企业金融化对公司资本支出的负向影响程度超过非国有企业。第二,在非国有企业样本中,L_TD*Fina的估计值分别为-0.048和-0.018,且均在1%的水平上显著,H_TD*Fina的估计值分别为0.050和0.040,且均在1%水平上显著,而在国有企业中,L_TD*Fina(H_TD*Fina)对应的估计值分别为-0.024和-0.030,且均在1%水平上显著,H_TD*Fina的估计值分别为0.003和0.013,且均不显著。这说明在非国有企业中,较高的股权制衡度能够在更大程度上缓解实体企业金融化对资本支出的挤出效应,但这种影响在国有企业中较弱。这些证据证明了假设3。

表5的回归结果说明,中国A股上市实体企业金融资产配置水平显著负向影响了公司资本支出,并且该影响在国有企业中更明显,较高的股权制衡度能够一定程度上缓解实体企业金融化对资本支出的“挤出效应”,该影响在非国有企业中更为明显。

五、结论与建议

实体企业金融化对资本支出具有直接的挤出效应,并通过弱化实体企业主业竞争力、提高信息不对称程度以及增强投资者风险感知水平,间接强化了公司融资约束水平从而抑制了企业资本支出。这一现象在内部人控制较为严重的国有实体企业表现更为明显。因此,国有实体企业金融化程度对资本支出的负向影响较明显。在股权高度集中的背景下,较高的股权制衡度能够抑制实体企业金融化行为中的代理问题,降低其对资本支出的负面影响。基于上述结论,提出基本建议如下:

第一,采取综合措施,减少金融业与实体产业间的盈利能力差异。一方面,加快金融业、房地产业开放,能够降低金融业利润,降低对实业资本的吸引力;另一方面,简政放权,切实落实“放管服”原则,降低企业负担,激发企业活力,提高实体企业竞争力和盈利能力。这些措施能够有效降低金融业、实体产业盈利能力差异,切实引导各路资金“各司其职,回归本业”,共同促进经济高质量发展。

第二,完善股权混合制衡机制以推动上市公司治理。在上市公司一股独大的背景下,民营企业引入国有股东或国有企业引入民营股东,不仅能稀释大股东股权比例,还有利于形成具有制衡作用的大股东,克服国有企业中制衡股东难以有效发挥治理作用的不足,发挥混合制衡大股东的治理作用,能够缓解控股股东或大股东的利益侵占问题。