数字金融、门槛效应与民营企业融资

2022-12-08马巍马雨晗

马巍 马雨晗

摘要:文章利用2015~2020年514家民营上市公司数据,实证分析了数字金融对我国民营企业融资的影响。研究表明,数字金融对民营企业融资存在非线性关系,对融资约束不同的企业数字金融的影响存在差异。具体来说,融资约束存在双门槛效应,对于融资约束SA指数低于-4.46的民营企业,数字金融发展对其信贷融资的获得有负面影响,产生了挤出效应,对于融资约束SA指数高于-3.655的民营企业,数字金融发展会有效提高其银行信贷的获取规模,缓解民营企业贷款难的问题,对于融资约束位于两者之间的企业,数字金融的影响是不显著的,数字金融对民营企业融资问题的影响呈现“U”形特征。

关键词:数字金融;民营企业融资;门槛效应;融资约束

一、引言

2020年,我国民营企业已达到2390万家,占企业总数的95.4%,是我国多种所有制经济发展的重要组成部分。截至2020年民营企业的纳税总额已达到全国税收总额的60.1%,为我国国民经济发展作出巨大贡献。但是民营企业融资难问题产生的主要原因除了资产规模较小、抗风险能力相对较弱以外,另一个重要原因是信息不对称、民营企业财务不透明,银行对民营企业了解不足,认为其存在较大的信用风险,因而银行拒绝贷款,将贷款配给大型企业或国有控股企业对于金融机构来说是更安全的选择。我国金融体系以银行为核心,是企业融资的主要来源,而且我国资本市场的融资标准往往比银行贷款更高,民营企业难以利用直接融资方式持续获得融资,目前来看银行贷款仍是我国民营企业融资首选。

二、研究背景

民营企业获得银行贷款的关键是让金融机构相信自己具有按时还款的能力,从金融中介机构角度来说,企业的还款能力取决于持续经营所获得的现金流,这也是企业现金的核心来源,还有一种可以作为还款补充,即企业拥有的可变现资产的质量和数量,按照现行的金融体制,两种主要来自企业固定资产、流动资产、盈利能力等。事实上互联网金融对传统金融企业有强烈的“鲶鱼效应”,倒逼银行等金融机构进行改革,进而改变了金融业的分工和专业化程度,数字金融的发展推动了利率市场化进程,影子银行和互联网金融为企业融资提供了新的渠道,减少了金融市场的摩擦,降低了贷款利率,也弱化了银行信贷中的政策性质。

根据麦特卡夫定律,互联网所拥有的价值是互联网中节点数的平方,截至2021年上半年我国共有互联网移动支付用户8.72億,庞大的使用客户带来了互联网价值的几何式增长。电子商务、移动支付和互联网金融的迅速扩张,增强了企业的透明度,数字金融能够有效缓解银企之间信息不对称程度,进而缓解民营企业融资约束。对于数字金融的作用在相关研究结论中也存在一些不同的观点,陈廉等(2021)在以中小企业为研究对象时发现,数字金融能降低企业债务融资成本,对银行贷款有促进作用,但是对商业信贷有抑制作用,而且这些作用受到中介变量企业内部控制的影响,数字金融存在异质效应。由此可见,数字金融是否一定能够改善民营企业融资困难的问题,不仅仅取决于数字金融的发展,还受到其他因素的影响,据此本文提出门槛效应的概念,对数字金融的影响进行更深探讨。

三、模型设计与变量选取

(一)数据来源及处理

考虑到我国供给侧结构性改革实施后政策环境的变化,选择2015~2020年民营企业上市公司为样本,财务数据来自国泰安数据库和上市公司年报,数字金融数据来自北京大学数字金融研究中心。由于进行门槛模型分析所需数据是完美平衡的,因而对样本进行以下处理:1.剔除金融业、ST、*ST的公司和财务数据不全的公司;2.对样本进行了5%和95%的缩尾处理。筛选后最终得到了3084个样本观测值。

(二)变量定义

被解释变量:民营企业银行信贷融资(Loan),解释变量为数字金融(Dig),采用北京大学数字金融研究中心发布的数字化指数表示,其余为控制变量,具体如表1所示。

(三)模型的设定

由于本文主要研究民营企业信贷融资问题,假设数字金融能够增加企业的银行贷款规模,借鉴陈廉等(2021)的做法,本文构建如下回归模型:

Loanit=α+β1Levit+β2Ageit+β3Sizeit+β4 CRit+β5Tangibleit+β6Digit+εit

其中,下标i代表企业,t代表时间,α为常数项,ε为随机扰动项,β1~5表示估计系数。进一步考察数字金融对民营企业信贷融资规模影响是否因门槛变量不同而发生改变,检验是否存在门槛效应,构建新的门槛模型如下:

Loanit=α+β1Levit+β2Ageit+β3Sizeit+β4 CRit+β5Tangibleit+β6Digit·I(q≤r)+β7 Digit·I(q>r)+εit

其中q为门槛变量,r为要测算的门槛值,I为指标函数,其他与前文相同。

(四)平稳性检验

为了避免出现伪回归问题,对变量进行平稳性检验,选择Levin-Lin-Chu(LLC)面板数据检验法,结果如表2所示。由结果可以看出,变量都是平稳的,不存在伪回归问题,事实上对于大N小T的样本,出现伪回归的概率很小。

四、实证结果与分析

(一)样本回归结果与分析

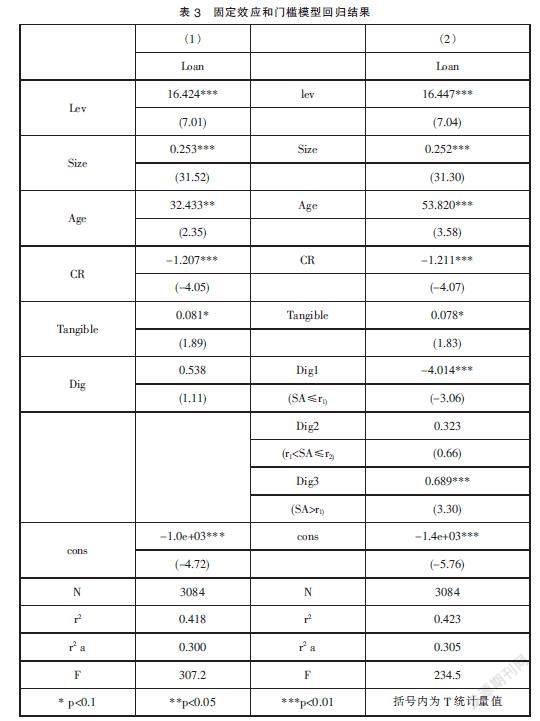

由于样本数据是面板数据,需要区分个体效应是被解释变量还是仅仅是随机扰动项,利用Hausman检验对模型进行检测,检验的结果卡方值为58.82,P值为0.0000,说明个体效应显著,应该采用固定效应模型,回归结果如表3所示。

从结果可以看出,控制变量中资产负债率、企业规模和企业的流动比率在1%的检验标准下对民营企业融资规模有显著影响,其中Lev和Size都有显著的正效应,说明随着企业资产规模的扩大,从银行获得的信贷越多,这与前人的研究结论一致,而流动比率(CR)则是产生了负效应,说明流动比率较高对民营企业申请银行贷款具有负面影响,流动比率更多的是说明企业短期资产对短期负债的偿还能力,这些短期负债主要是应付票据和应付账款,研究发现,民营企业的商业信用与银行信用之间更多的是一种替代关系,此消彼长,商业信用会挤出银行信用。

(二)门槛模型实证结果及分析

1.门槛变量的选取

数字普惠金融對企业债券融资、投资效率、企业价值的作用都间接受到融资约束的影响,融资约束是数字金融发生作用的重要中介变量,因而本文选取融资约束作为影响数字金融发挥作用的门槛变量。为了避免内生性问题,本文选择SA指数用以计算民营企业融资约束。采用Hadlockand and Pierce模型计算:

SAit=-0.737×Size+0.043×Size2-0.040×Age

其中,Size为企业规模的自然对数,单位为百万元;Age为企业成立时间。

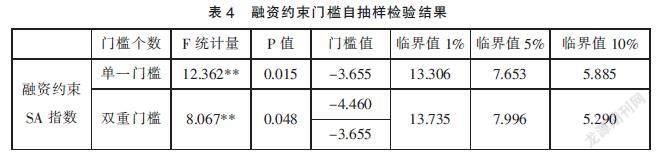

2.门槛效应检验

运用Hansen模型进行1000次自抽样,得到的检验结果如表4所示。可见融资约束变量通过了双门槛检验,存在双重门槛,门槛值分别是-4.460和-3.655。

3.门槛回归模型结果及分析

将融资约束门槛引入回归模型计算实证结果可以看出,在原回归模型中不显著的数字金融(Dig)变量,其影响发生了变化。对于位于融资约束第一门槛值之下的企业,数字金融的发展反而会阻碍它们获取银行信贷,数字金融对这些企业银行信贷规模有显著的负效应,可见对于原本财务状况就较差的民营企业,数字金融的发展会使它们的财务问题暴露得更快,银行可以从更多层面获得其负面信息,从而使其更难获得银行信贷,数字金融的发展加大了这些企业获得银行信贷的难度。对于位于第一和第二门槛水平之间的企业,数字金融的影响是不显著的。

而对于位于第二门槛水平之上的民营企业,数字金融的影响是显著的正效应,对于这些民营企业,数字金融每提高一个点就可以带来银行信贷68.9万的增长,可见对于融资约束相对较低的企业,可以通过数字金融获得更多的银行贷款。由此可见,数字金融发展的确可以一定程度上缓解民营企业信贷压力,但是仅对融资约束较低的企业有促进作用,对于融资约束较高的民营企业反而负效应或者没有影响,数字金融对民营企业融资问题的影响呈现“U”形特征。

五、结论及启示

基于上述研究结论,提出以下几点建议:第一,介于数字金融可以缓解部分民营企业贷款难问题,未来应大力推动数字金融发展,尤其要重视对民营企业的覆盖广度和使用深度,提高数字金融服务能力,构建民营企业支付大数据体系,从而有效评估民营企业信贷风险,使金融资源得到更有效的配置,让金融服务深入到民营企业当中,改善民营企业信贷融资环境。第二,对于民营企业自身,要提高经营意识,完善企业内部监控,做好相关信息披露,降低自身的融资约束,达到第二门槛之上,进而从数字金融发展中获得红利,增加银行信贷,减轻自身的融资压力。总之,数字金融发展势不可挡,民营企业要充分利用互联网平台、移动支付等数字化手段,解决银企之间信息不对称问题,从银行获得贷款,从而解决民营企业贷款难的问题。

参考文献:

[1]郭静怡,谢瑞峰.数字普惠金融、融资约束与环境敏感企业投资效率——基于1173家上市企业面板数据[J].金融理论与实践,2021(09):51-61.

[2]战明华,张成瑞,沈娟.互联网金融发展与货币政策的银行信贷渠道传导[J].经济研究,2018,53(04):63-76.

[3]陈廉,易露,陈强.数字金融、中小企业债务融资与债权人异质性[J].贵州财经大学学报,2021(05):53-60.

[4]Hansen B E.Sample Splitting and Threshold Estimation[J].Econometrica,2000, 68(3):575-603.

[5]Hadlock C J,Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].The Review of Financial Studies,2010,23(5):1909-1940.

(作者单位:马巍,沈阳工业大学经济学院;马雨晗,东北财经大学工商管理学院)