基于政府认知视角的企业创新与产业集群升级

2022-12-08张佑健

■张佑健

(东莞开放大学,广东 东莞 523000)

1979年,我国著名科学家钱学森同志在提及社会系统工程时,在学术界第一次提出了“巨系统”这个概念,强调这不仅仅只是大系统,而应该称之为巨系统,应该是囊括整个社会的系统。其中,巨系统又分为简单巨系统和复杂巨系统(复杂系统)。企业创新的种类很多,包括过程升级、产品升级、功能升级、链条升级等,但无论哪一种都离不开企业各利益相关者之间的信任、非正式交流以及全球价值链(GVC)分工。因此,企业创新与产业集群升级不能割裂开来看,绝不仅仅是一个企业、一个行业的事情,而应该把其放在复杂系统的视角来考虑。政府在税收政策、产业规划等方面对企业创新与集群升级都有积极的推动作用,没有政府的积极培育,企业不可能迅速推动创新,进而带动集群升级。因此,研究政府与企业之间的博弈对企业创新和产业集群升级,就显得很有必要。

一、文献综述

Granoveter[1]提出,我们的各种经济行为,实际上是嵌入在社会网络的信任结构之中的。此外,他还以“关系强度”这个概念来分析这种社会网络。Gereffi[2]指出,产业集群升级其实就是集群内企业嵌入全球价值链(GVC)过程中的一种学习和提高的过程。

我国学者陈晓峰等[3]认为,我们可以从企业组织网络、相关行业协会以及地方政府等视角,来考虑产业集群治理问题。学者李文秀[4]指出,为了弥补正式规则的不足,我们有必要加强与地方政府、集群机构合作,以制定出正式的规则。陈文华等[5-6]指出,地方政府一定要采取适当的举措,提升产业集群各主体内部的信任水平和规范集群内部企业间的沟通与合作。

本文在分析消化相关文献的基础上,以社会关系演化的思想,勾勒政府在产业集群治理中的作用,并以此为基础,强调政府引导企业创新和学习,搭建信息平台等微观、中观方面的作用,提出相应的对策建议。

二、企业创新政企间博弈的机制效果比较

为了使分析具有可行性,我们有必要进行一定的设定。

假设1:企业运行遵循“黑箱”理论,根据“理性经济人”假定,企业做出任何决策都是理性的,其存在的唯一诉求就是追求自身“利润最大化”。此外,企业处于完全市场中,具有决策所需要的所有信息。

假设2:企业初始预算约束线为M,企业从事的活动分为创新性活动X和非创新性活动Y,两类活动的单位成本分别是Cx和Cy。因此,该企业的初始预算约束则为M=Cx×X+Cy×Y。

假设3:企业具有投资的冲动,因此他们希望花掉所有的预算,如果有结余,则等同于非创新活动。

政府对企业创新活动的影响很多,可以是税收激励,可以是政府补贴,通过产业政策引导,达到区域发展的目的。接下来,我们利用消费者选择模型,分析政策行为通过影响预算约束,从而影响企业决策行为,改变企业决策的最优点。

情况1:政府不参与情况下,创新性活动X和非创新性活动Y选择。

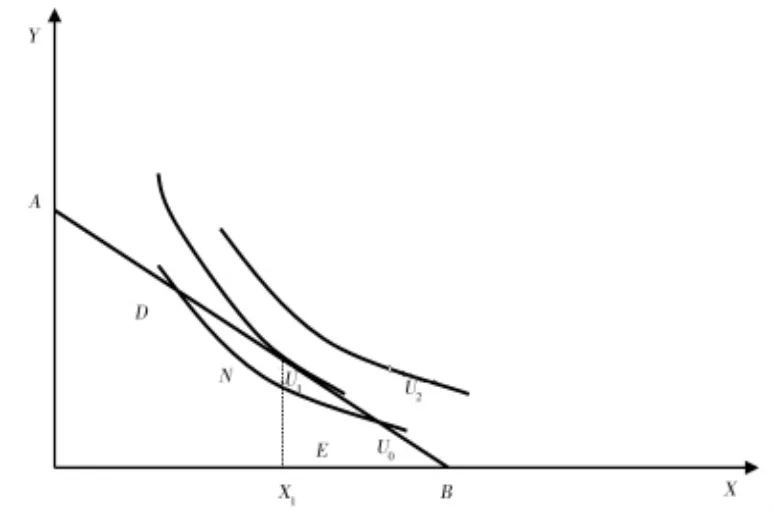

由于企业活动分为创新性活动X和非创新性活动Y,按照消费者选择模型,如图1所示,企业面临三条无差异曲线U0、U1以及U2。无差异曲线U表示企业在创新性活动X和非创新性活动Y之间预期会为企业带来相等收益的各种组合,其边际替代率为,即企业减少一个单位创新性活动X,会导致多少单位非创新性活动Y。此外,由于企业的预算约束线M=Cx×X+C y×Y,斜率。

图1 政府不参与企业创新机制分析

在无差异曲线U0情况下,其与预算约束线M交汇于 D、E 两点,但此时,相比 U1、U2,企业“获得感”较低,作为理性人,企业不会选择U0;在无差异曲线U2情况下,虽然无论哪一种可能组合,企业总体“获得感”都很强,但是,这需要企业支付更高的预算支出,在现有财力下无法实现,所以这也是企业没办法选择的;在无差异曲线U1情况下,其与预算约束线M交汇于切点N,此时,企业在现有财力支持下,实现最大化“获得感”,,其中MUx为企业创新性活动的边际效应,MUy为非创新性活动的边际效应。

情况2:政府影响不同活动相对价格时的机制选择。如上所述,政府影响企业创新的可供选择工具有很多,如对创新性支出给予税收优惠或者直接给予创新性企业一定的政府补贴。因此,政府的这种参与对企业的创新性活动将会产生两种效应,即替代效应、收入效应。替代效应是通过影响两类活动的相对成本,从而导致两类活动发生量,如政府对创新活动,如R&D支出,允许给予150%的税前扣除,则导致创新性活动相对于其他活动而言,更加便宜了,“性价比”更高;收入效应通过改变企业预算约束线,进而影响企业决策,从而增加或减少两类活动,如政府直接给予企业一定的财政补贴,提高了企业可支配资金,但此时创新性活动和非创新性活动相对成本并没有发生变化,所以两类活动选择量替代关系不明显,活动量的变化主要取决于收入变动。

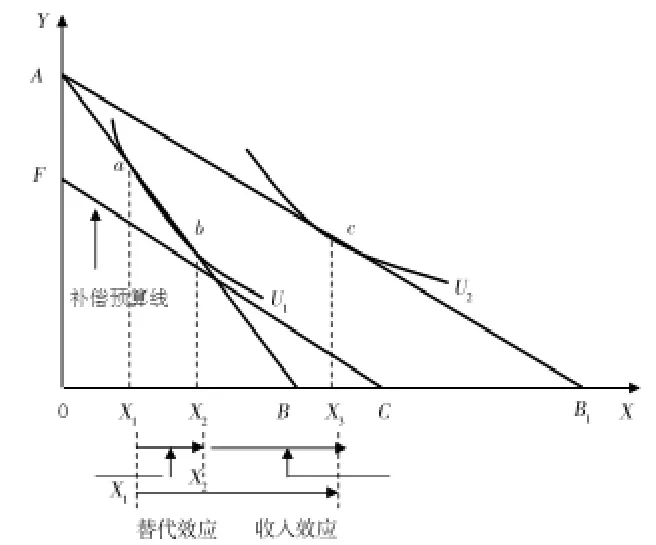

我们首先分析政府通过影响两类活动相对成本进而影响企业创新,如税收优惠。图2描述的是政府参与企业创新的替代机制。如上文所述,政府不参与企业创新活动,预算约束线为AB线,当政府对企业创新活动进行激励机制的时候,企业创新活动相对更加“便宜”,一定量的“财力”能够“购买”更多的创新性活动,则预算约束线将由AB变更为AB1。当预算约束线AB1与无差异曲线相切时,在切点C,。因为Cx下降,要使这个等式成立,企业有两种选择,一是企业增加创新性活动投入量,降低MUx;二是同时增加两类活动投入量,确保MUx保持比MUy更大程度的下降,当然这也受到预算约束的影响。

如图2所示,当没有政府参与时,预算约束线为AB线,其与无差异曲线相切于a点,企业在现有预算约束下,决策达到最优化,创新性活动投入量为x1;若政府参与企业的创新性活动,如对科技研发进行一定的税收优惠,那么由于企业的创新性活动可以具有一定的税收抵扣,活动成本相对更低,即创新性活动的“价格”更加便宜,则预算约束线由AB线变更为AB1线,此时,预算线与无差异线相切于c点,企业创新性活动的最优决策量为X3,因此政府对企业创新性活动的总效用为X3-X1。

图2 政府参与企业创新的替代效应机制

但此时这个总效用其实是受到替代效应和收入效应的双重影响的,由图2可知,我们将AB1线平行移动到FC,剔除收入效应,则企业创新性活动决策量为X2,那么X2-X1就是“相对成本”变动对企业决策带来的影响,为替代效应;同理,X3-X就是收入机制带给企业决策的影响。

由图2所知,当政府采取诸如税收激励等刺激性措施促进企业创新性活动时,企业创新性活动X相对成本会更低,即Cx下降,但Cy保持不变。由上文所述,要使保持不变,只有使保持与同程度的下降。因此,在其他条件不变的情况下,政府参与对企业创新性活动产生的总效应将会受 Cy(t)、Uy、Ux的影响,这里的t是指税收优惠的烈度;Uy、Ux分别表示非创新性活动Y及创新性活动X的预期收益曲线。

情况3:政府给予一次性奖励影响下企业创新性活动决策机制。

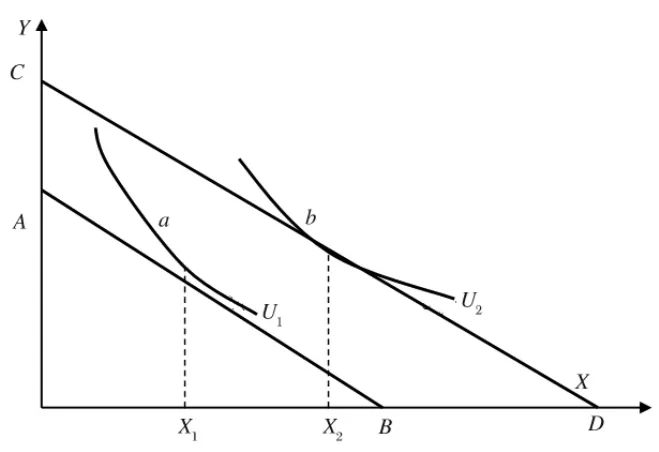

若企业对创新性活动的资助不是通过改变不同活动的“相对成本”,而是按年度或按照既定成果给予企业一次性奖励(财政补贴),在此情况下,保持不变,但企业实际的可支配收入M增加,预算约束线由AB平移至CD,要使保持不变,则也需要维持不变。

由图3可知,在政府给予创新性企业一次性奖励(财政补贴)情况下,企业预算约束线平移至CD,此时,企业决策最优点由a变更为b,创新性活动的最佳决策量由X1增加至X2。从图3可以看出,对于企业来说,这时最大的作用是收入效应,企业创新性活动增加量为(X2-X1)。不可否认,政府对企业进行一次性奖励,直接增加了企业的可支配收入,对企业创新性活动的影响是巨大的,但由于缺乏“精准性”,对这部分收入不是专款专用,也没有改变企业不同活动的相对成本,此时会产生“挤出效应”,即企业在增加创新性活动的同时,也会增加企业非创新性活动投入量。

图3 政府一次性奖励企业选择机制

三、企业创新政企间博弈的规模选择

通过上文的分析,我们能够得出以下两点:一是政府无论以何种形式参与企业创新性活动,都会对企业创新性活动具有正的刺激性作用,当然,企业创新性活动成为“吉芬品”这种极端情况除外;二是政府参与企业创新性活动的政策选择受多种因素影响,如税收优惠的烈度、不同活动的预期收益曲线等,因此,政府应因时而变。

本节针对不同的创新性活动、不同阶段的创新性活动进行分析,如不同的创新性活动、不同阶段的创新性活动、不同行业的创新性活动等。企业所属行业的区别,直接影响政府参与的替代效应、收入效应。比如,有些特定产业可能进入壁垒较大,创新性活动需要的资金量多,而政府仅仅只是在税收优惠方面给予一定的优惠,又具有分散性,集中度低,对这些企业而言难以产生多大的影响。此时,具有集中性的政府财政补贴可能就会对症刺激企业会计投入创新,在收入效应的影响下,创新性活动投入量快速提升;当然政府财政补贴不能是普适性的,这样的话投入太大,只能通过对龙头企业等典型企业进行投入,通过创新性活动的外溢效应带动行业发展。

企业创新性活动具有“公共产品”的特性,它的产生、发展不可避免会产生外溢,其他相关企业会通过不同途径对其创新性活动进行学习、复制。作为理性决策个体的企业,隐瞒自己创新性活动偏好,尽可能享受“搭便车”的收益,将不可避免。郝春虹[7]以公共产品偏好模型,强调通过设置合意的税制用来激励市场参与主体表达真实意思偏好,从而实现公共产品的最优化供给。由于企业创新性活动具有公共产品的特征,因此我们可以通过设置合理的税收激烈烈度t,以刺激企业真实意思表示的表达,使创新性活动投入量得到政府所希望的提升进而达到社会最佳水平。

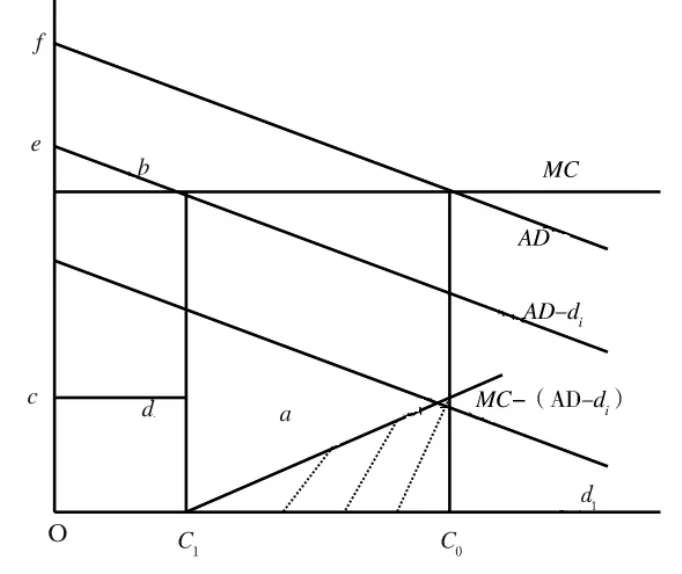

图4表达这样一个机制:根据公共产品偏好理论,任意一个市场参与主体(企业i)所承担边际税额应该和公共产品的边际成本(MC)与除该市场参与主体(企业i)以外的所有其他参与主体所能获收益之间的差额相等,即 MRi=MC-∑MRi。

图4 企业创新政企间博弈的规模选择

AD是社会对创新性活动的总需求曲线,di代表市场参与主体i隐瞒的对创新性活动需求偏好,C代表创新性活动这类公共产品的数量,市场参与主体i在其不参与决策(或其对公共产品显示零边际效用)时,最优决策量为C1,参与决策过程时,最优决策量为C0。

由图4可以看出,每个市场参与主体i所纳税额T包括两个部分:一是固定税额T,如图4中OcdC1部分的面积;二是创新性活动由C1增加到C0而增加的成本与市场参与主体i以外的其他企业的显示偏好之差,即图4中MC-(AD-di)线以下的面积,Mt=△C1aC0,其中这部分受到市场参与主体i的偏好显示(di)的影响。在“经济人”假设下,市场参与主体i确定决策时,考虑的是MR=MC,即投入一个单位创新性活动所产生的边际效用MRi与同时产生的边际成本相等,即di=MC-(AD-di)。在其他市场参与主体偏好既定的情况下,只要促使市场参与主体i表达自身真实意思偏好,则上述最优决策点是可以实现的。根据MC=AD,如果市场参与主体i显示的是真实偏好,那么其对创新性活动的最优决策点就是C0,这也意味着di=MC-(AD-di)(市场参与主体i的最大利益点)得到满足。同理,可推广到所有的市场参与主体都同市场参与主体i一样面临同样的机制显示真实意思偏好,使创新性活动C0代表社会最优公共产品量,也是市场参与主体i所期望的最佳决策点。在每个市场参与主体显示真实意思偏好的情况下,整个社会创新性活动投入量就能达到最优点。

由图4可以看出,政府税收规模由固定税额(OcdC1部分面积)及图中阴影部分C1aC0两部分构成。这就是说,政府鼓励企业投入创新性活动而实施税收激励的时候,并不需要将企业所有活动或者说整个税基部分都考虑进去,这里需要考虑的是新增的创新性活动与政府由此产生的税收损失之间的关系,这从图2和图3的分析中可以看出。

因此,政府在针对企业的创新性活动的时候或者说在制定相应的刺激措施的时候,需要考虑政策的边际效应。如以税收优惠为例,政府在制定税收优惠措施时,不能单方面强调税收激励的绝对规模,这会给财政造成一定压力,而是应该考虑税收激励机制的边际效率,以政府承担的税收损失和由此带来的激励效果两方对比的视角来分析,类似于工资收入中的“两步制”,采取一定程度的固定税额和浮动税收相结合的思路,刺激各类市场参与主体显示真实意思表示。

以政府采取税收抵扣的方式刺激企业创新性活动为例,可以考虑从量税收抵扣和边际税收抵扣两种设计方案:从量税收抵扣具有普适性原则,它指的是对企业所有用于创新性活动,如技术研发,所支付的费用给予一般性的税收抵扣,这种方式操作起来比较简单,易于推进。但是相对于边际税收抵扣,从量税收抵扣模式没有对企业的创新性活动给予区分,如为了维持企业的生存,无论政府是否参与,企业在技术创新方面都有一定的投入,这部分可以称之为自主性投入。由于自主性投入并不是靠政府参与所得的,不加以考虑,盲目实施税收激励,会导致一定程度上的财政损失。相反,由于边际税收抵扣只对创新性活动的增量支出提供优惠机制,即税收抵扣以企业创新性活动的增量部分为基础来进行计算,这就更具有政策刺激的效果,同时这种模式不会对财政支出带来多大压力。

四、企业创新政企间博弈的影响因素

政府参与企业创新性活动,除了税收激励外,也要针对不用产业特点采取针对性措施,更要做好创新性成果的保护和转移的交易平台,确保创新性活动能取得该有的收益,促使企业正确表达自己的真实水平偏好。如由图4可以看出,当政府在这方面处理不好,市场参与主体创新性活动的外溢性就越大,此时更多的企业可能会等着“搭便车”,隐瞒自身创新需求,需求曲线di曲线就会向上平移,阴影部分C1aC0面积就会增大,政府要达到目标创新投入量需要投入的财政支出就会更大。也就是说,市场参与主体创新性活动外溢性大小直接影响了政府为达到目标创新投入量所需要的财政支付规模。

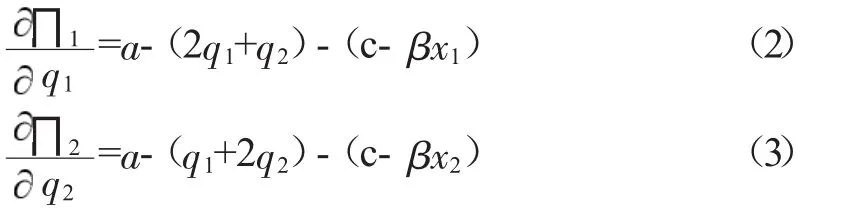

接下来,我们运用古诺双寡头竞争模型,引进外溢性β,通过数理模型,对创新性活动的外溢性影响政府财政支出进行定量化分析,从而提出政府参与企业创新性活动的相关政策要求。

在正式分析之前,我们假设存在这样一种简化的市场环境,这里政府只担任“守夜人”角色,不对市场主体进行经济活动采取任何干预措施;假定这个环境里只有两个市场参与主体1和2,二者已知的技术水平一致,都具有相同的边际生产成本c;假定在这个环境里,创新性活动具有正外部性,行为外溢效应可以用参数β(0≤β≤1)表示,β越大,表示创新性活动的正外部性就越大,β=1时,R&D活动具有完全的正外部性,β越小,则表示创新性活动的外溢性越小,在β=0时,创新性活动完全不具有正外部性。

我们用q1、q2分别表示市场参与主体1、2的产量,则总产量Q=q1+q2,由于初始状态产品具有同质性,此时,产品的逆需求函数为P=a-Q=a-(q1+q2)。

若市场参与主体创新性活动的收益就是促使自己相对于竞争对手而言成本更加低廉,则成本函数c(xi)=c- βxi(i=1,2),xi为不考虑创新性活动外部性情况下导致成本降低额、c(xi)为有外溢效应时创新性活动后市场参与主体得到的成本额,因此,市场参与主体进行创新性活动将使自己的成本降低,但这要受到活动本身具备的外溢效应β的深度影响。

假定政府参与经济活动,比如采取税收抵扣政策后,可以使得各个市场参与主体实际成本降低为(1-t)rxi,其中r为创新性活动效率,t为优惠比例。

因此,对于各个市场参与主体i(i=1,2)而言,它们的利润函数可以用式(1)表示:

对式(1)一阶求导,可以得出式②和式③:

为了得出市场参与主体应该投入多少创新性活动量,将式(4)代入式(1)并推导出式(5):

对式(5)经过一阶求导,推导可得出:

式(4)经过推导,可得:

将式(7)带入式(6),并经分析可得:

为此,我们得出市场参与主体进行创新性活动的投资策略选择,即市场参与主体i的创新性活动投资策略受到创新性活动的外溢效应β、创新性活动税收优惠烈度t、创新性活动的效率r以及其他市场参与者创新性活动投入策略xi的影响。

五、政府参与创新性活动措施选择

(一)知识产权保护与集群集体学习引导机制的建立

根据上面的分析,创新性活动的外溢效应β对市场参与主体i的创新性投资策略的影响为负相关关系,也就是说,外溢性β越大,将会刺激市场参与主体进行更少的创新性投资,反之β越小,将会刺激市场参与主体进行更多的创新性活动投资。这就要求政府在刺激创新性活动投入量时,更多关注知识产权的保护。但过于严苛的知识封锁虽然能够使得单个市场主体享受垄断收益刺激其加大对创新性活动的投入,但不利于整个产业集群的升级与演进。创新环境学派认为,产业集群内个体之间的学习可以称之为集体学习。产业集群利益相关者除了同行外,还包括上下游、辅助机构、地方政府、商会、金融机构等。江青虎[8]对集体学习、集群性动态能力与竞争优势的关系进行了研究,提出集体学习通过影响集群性动态能力进而促进竞争优势的动态模型。通过一定的产业政策,一方面引导企业与客户、供应商及同行的交往,另一方面强化其他辅助机构、商会等交往,从而增加产业集群内部整体的知识创造能力、资源整合能力,最终实现整个竞争优势,实现集群升级。具体操作上,政府可以通过搭建创新中心、创新服务平台实现这个目的。

(二)针对不同的行业,采取不同的产业政策

通过古诺双寡头竞争模型我们发现,具有不同外溢性的产业,政府所采取的政策措施应有所区别。创新性活动的税收激励程度t与市场参与主体的创新性活动投入量为正相关。在同等情况下,税收激励程度t越大,市场参与主体会投入更多的创新性经费。如在产业集群的初期,由于集群内部知识积累更多依赖单个个体企业自身的累积,集体学习效率不高,这个时候直接采取税收补贴可能效果更好;反过来,当产业集群处于成熟或衰退时,更多的采取边际税收抵扣,对于政府而言,可能更具性价比。

(三)创新引导

企业创新不等同于技术创新,品牌创新、管理创新都是创新的一部分。因此,政府在引导企业创新与产业集群升级时,除了引导企业对关键技术进行攻关,取得科技创新的同时,还要注重引导企业在管理信息化、管理的标准化等方面进行管理创新,引导企业打造特色品牌,提高产品附加值。

(四)地方政府协同,做好产业集群的本地升级与异地转移

目前,生产和贸易的国际化分工已经从单纯的产业之间的分工转为产品内分工及产业内分工。在此背景下,一个企业所负责的往往只是整个价值链中的某一个或几个环节。因此,我们探讨企业创新与集群升级,就不能将企业割裂开来看,而是要把产业集群升级放在全球价值链(GVC)的视角。陈金丹[9]探讨了产业集群本地升级及异地转移问题,曹丽莉等[10]对区域嵌入全球产业链与物流能力的关系进行了研究。因此,地方政府要做好产业集群的本地升级和异地转移培育工作:一是引导本地旧集群“裂变”为集群1和集群2,其中集群1实现自身在全球价值链中的升级,集群2为淘汰的落后产能,可以与其他欠发达区域政府沟通,与承接地产业相结合,实现跨区域迁移;二是提升区域物流能力,更好嵌入全球价值链,实现集群升级目标,这同样需要地方政府之间强化协同配合。

产业集群升级不是产业内企业个体所能独自做到的,它必须考虑到整个群体的利益相关者。政府通过不同措施,可以影响不同类型企业作出创新性举措,在创新环境的营造下,通过集体学习机制实现集群整体的升级。