专精特新“小巨人”企业盈利现状与扶持政策研究

2022-12-08盛依琳严安琪陈欣怡崔洪雷

■ 盛依琳,严安琪,陈欣怡,崔洪雷

(浙大宁波理工学院,浙江 宁波 315100)

2011年7月中国工业信息化部在《中国产业发展和产业政策报告》中首次提出“专精特新”概念,即指具备“专业化、精细化、特色化、新颖化”优势的中小企业。随后在9月的《“十二五”中小企业成长规划》中明确将“专精特新”发展方向作为中小企业转型升级的重要途径。2021年7月末,中央政治局会议将“专精特新”企业与“补链强链”“卡脖子”联系在一起。我国制造业整体尚处于全球价值链中、低端,部分领域核心关键技术受制于人,引导中小企业走“专精特新”之路从而“补链强链”,是提升制造业产业链水平的重要途径[1]。

专精特新“小巨人”企业近年发展势头迅猛,本研究主要针对该类企业的基本特征、盈利现状和所属地区扶持政策进行梳理总结,描述国家级专精特新“小巨人”上市企业的整体状况,并阐述分析与地方政府扶持政策的关系。

一、专精特新“小巨人”企业的发展现状

中国工业信息化部于2019、2020、2021年陆续认定了三批国家级专精特新“小巨人”企业,数量分别为248家、1744家和2930家。截至2022年2月,A股上市企业中有341家被认定为国家级专精特新“小巨人”企业,主要集聚在创业板和科创板。

(一)行业布局具有集中性

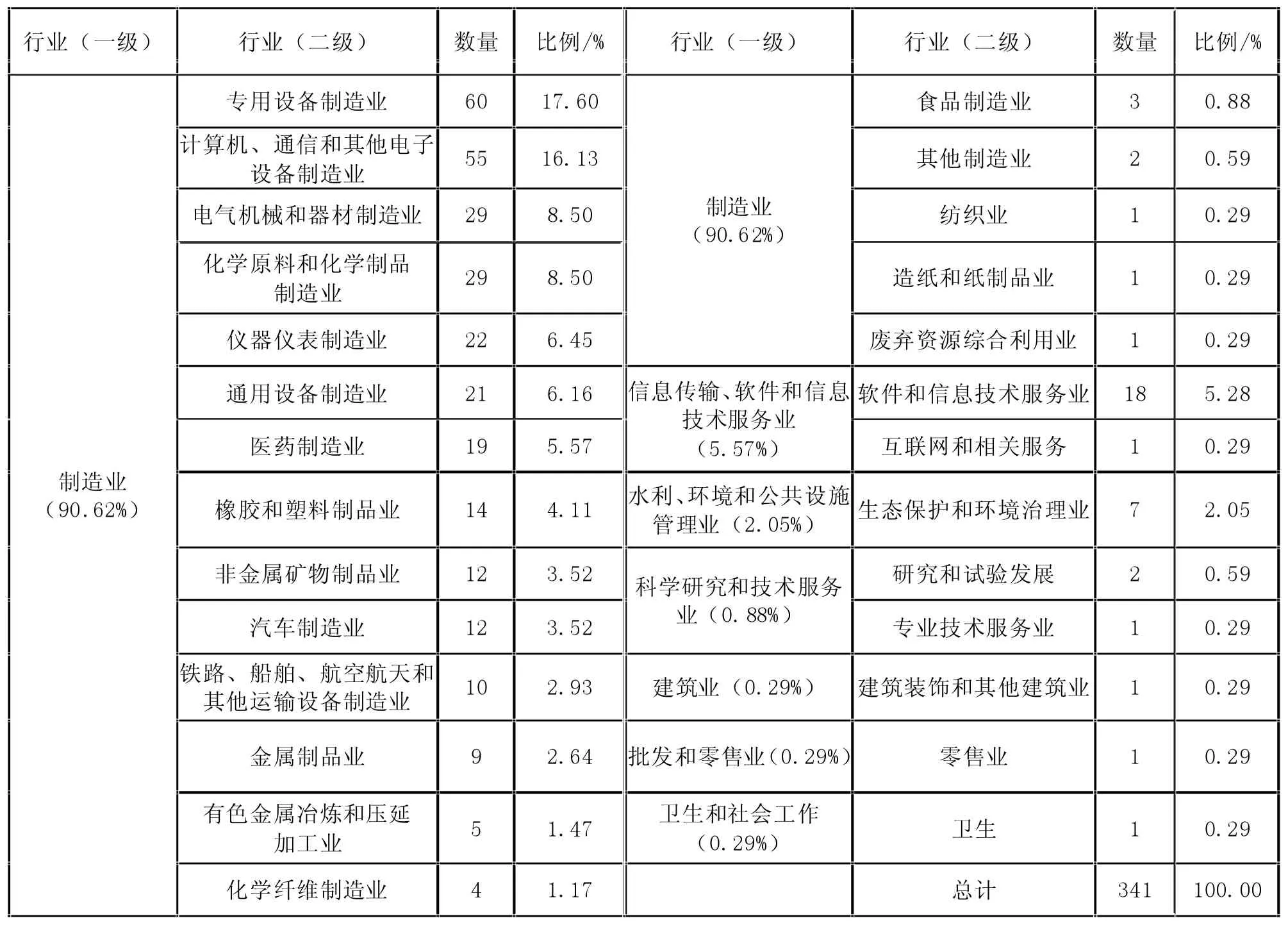

由附表1显示的行业分布可知,专精特新“小巨人”上市企业主要集中在制造业,占比为90.62%;其次是信息传输、软件和信息技术服务业,占比为5.57%,体现了一定的集中度。而从细分行业看,则呈现较为多元化的特征。企业所属最多的前五个行业分别为专用设备制造、计算机通信和电子设备制造、电气机械和器材制造、化学原料和化学制品制造、仪器仪表制造行业。电子、机械、化工、医药等领域的发展培育与我国强化工业“四基”目标相契合,预计未来发展前景依旧广阔。

附表1 341家国家级专精特新“小巨人”上市企业行业分布统计表

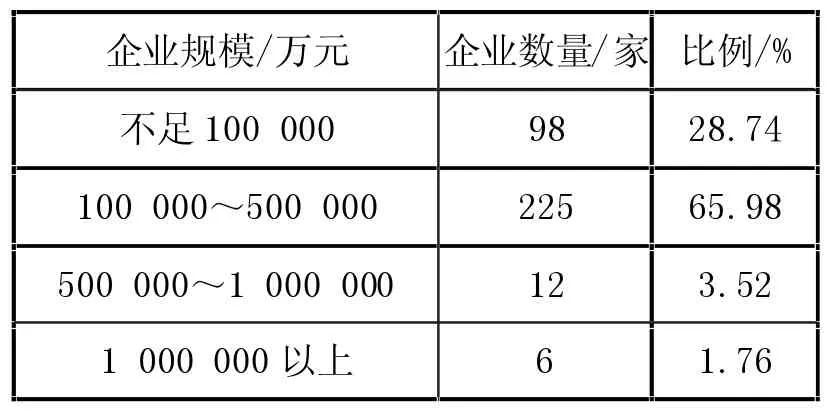

(二)企业多为中小型规模

由表1可知,专精特新“小巨人”上市企业多为中小规模,资产规模主要集中于10亿元~50亿元之间,保有100亿以上资产的仅为6家,95%的企业规模不足50亿。其中,深圳市鼎阳科技股份有限公司企业规模最小,总资产为2.14亿元,云南恩捷新材料股份有限公司资产总额最高,为205亿元。

表1 国家级专精特新“小巨人”上市企业规模统计表

(三)分布集中于五大地区

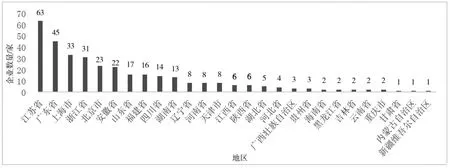

341家专精特新“小巨人”上市企业注册地主要分布在全国27个地区,江苏、广东、上海、浙江、北京是五大集聚地。由图1可知,江苏企业为63家,居榜首;广东和上海紧随其后,各有45家和33家。相比于京津冀和珠三角,长三角地区的专精特新“小巨人”上市企业领跑全国,共149家,占全国的44%,接近半数,这与当地的产业基础和政策红利息息相关,为专精特新“小巨人”企业的发展提供了肥沃土壤。

图1 2020年国家级专精特新“小巨人”上市企业区域分布图

二、“小巨人”盈利能力、成长趋势和缴纳税款等财务状况

(一)盈利基础较强

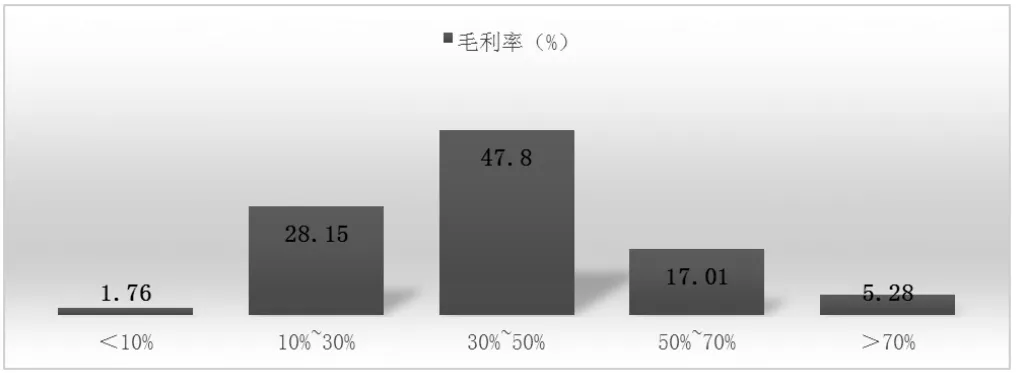

2020年年报数据显示,341家专精特新“小巨人”企业毛利率总体呈正态分布,主要集中于30%~50%之间,整体盈利基础较强(见图2)。其中,毛利率前10的企业有8家属于医药及医药设备制造行业,位列前两位的浙江我武生物科技股份有限公司和成都欧林生物科技股份有限公司,毛利率高达95%。341家企业中,95%的企业每股收益为正,企业获利能力尚可。其中,有4家企业2020年每股收益大于4元,为投资者带来较高收益。

图2 2020年国家级专精特新“小巨人”上市企业毛利率

(二)成长趋势较优

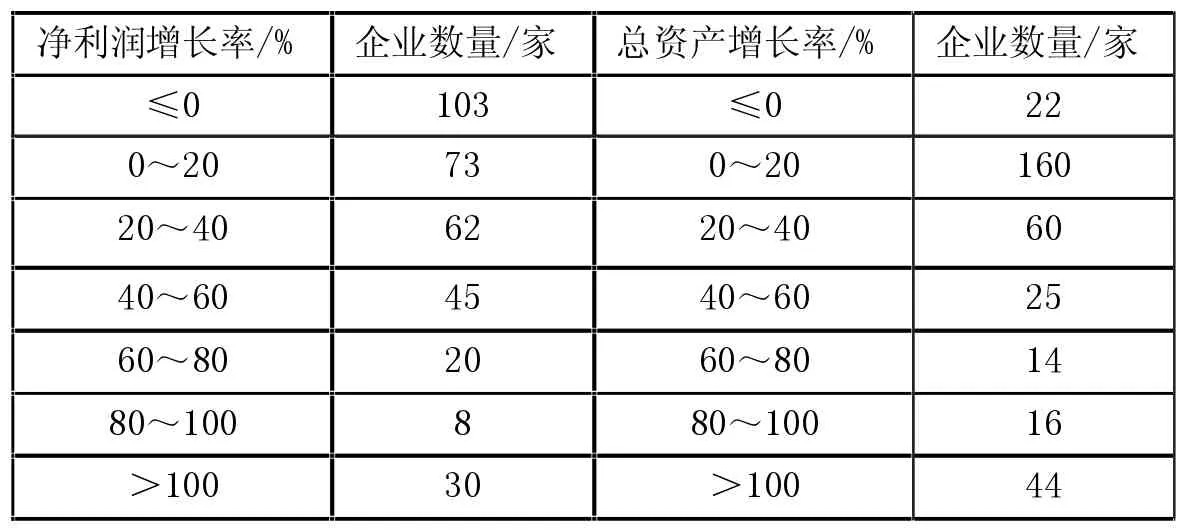

由表2可知,即使遭受新冠肺炎疫情冲击,专精特新“小巨人”企业整体成长趋势尚可。2020年年报显示,占比70%、共238家企业净利润呈上升趋势,其中30家企业净利润增长率高达100%。除22家企业外,94%的企业实现了总资产净增长,44家企业总资产增长率翻番,规模稳步扩张。国家级专精特新“小巨人”上市企业规模虽然较小,但很多企业是细分行业的龙头。譬如云南恩捷新材料股份有限公司是国内锂离子电池隔膜龙头,市场占有率全球第一;深圳市德方纳米科技股份有限公司2019年磷酸铁锂产量排名第一;西安蓝晓科技新材料股份有限公司氧化铝母液提取镓市场占有率大于70%[2]。整体而言,专精特新“小巨人”企业盈利情况体现了企业整体具有较为优质的成长属性。

表2 国家级专精特新“小巨人”上市企业成长趋势统计表

(三)税收反哺尚可

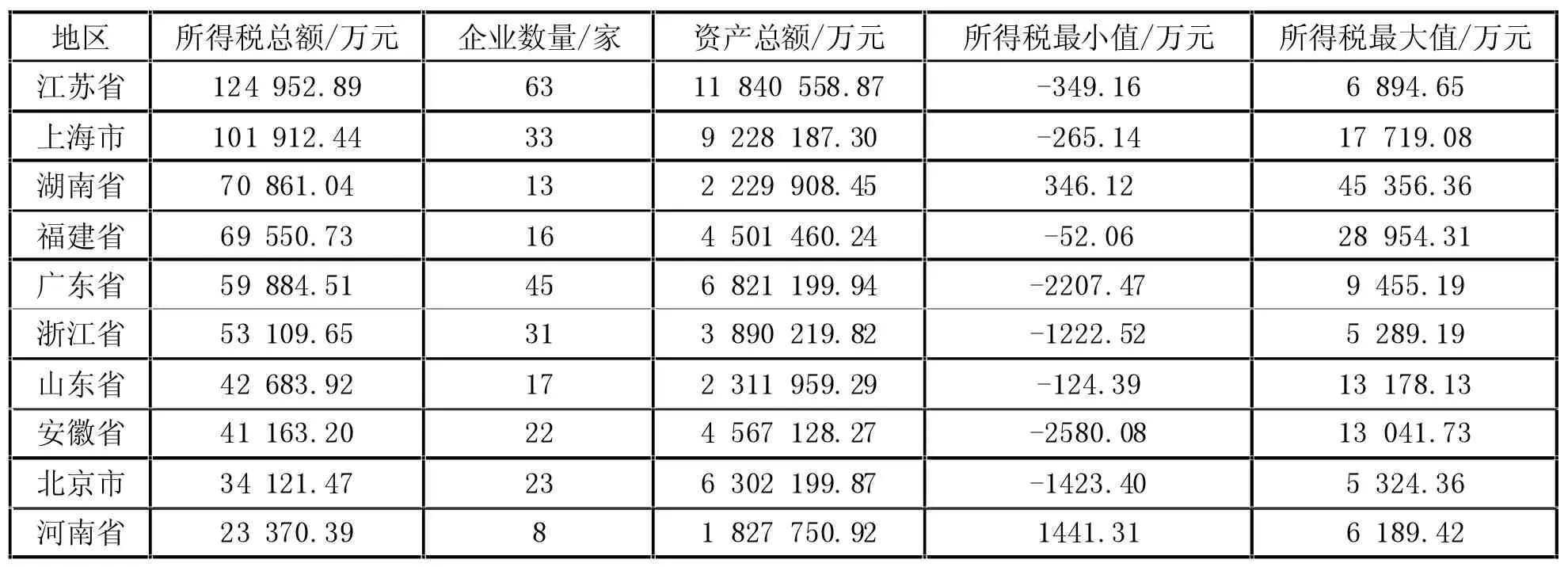

附表2汇总了2020年度专精特新“小巨人”企业所得税缴纳总额前10省市的数据。总体而言,缴纳企业所得税总额和企业资产总额存在一定乖离,按两者相关性看,长三角地区企业比京津冀、珠三角地区企业表现得更优秀。

附表2 2020年缴纳所得税总额前10地区统计表

按各行业的平均缴税额计算,专精特新“小巨人”企业聚集较少的行业,平均缴税额更高,聚集性较高行业排序多数靠后,但医疗制造业和橡胶塑料制品业的平均缴税额在全部27个细分行业中排序第3和第4位,远高于其他聚集性行业的平均缴税额。专用、通用设备制造业,计算机通信制造业,软件信息服务等行业都位于细分行业平均缴税额的低位区域。

三、政府补贴、政策激励和服务扶持等政策差异

(一)政府补贴的促进作用具有局限性

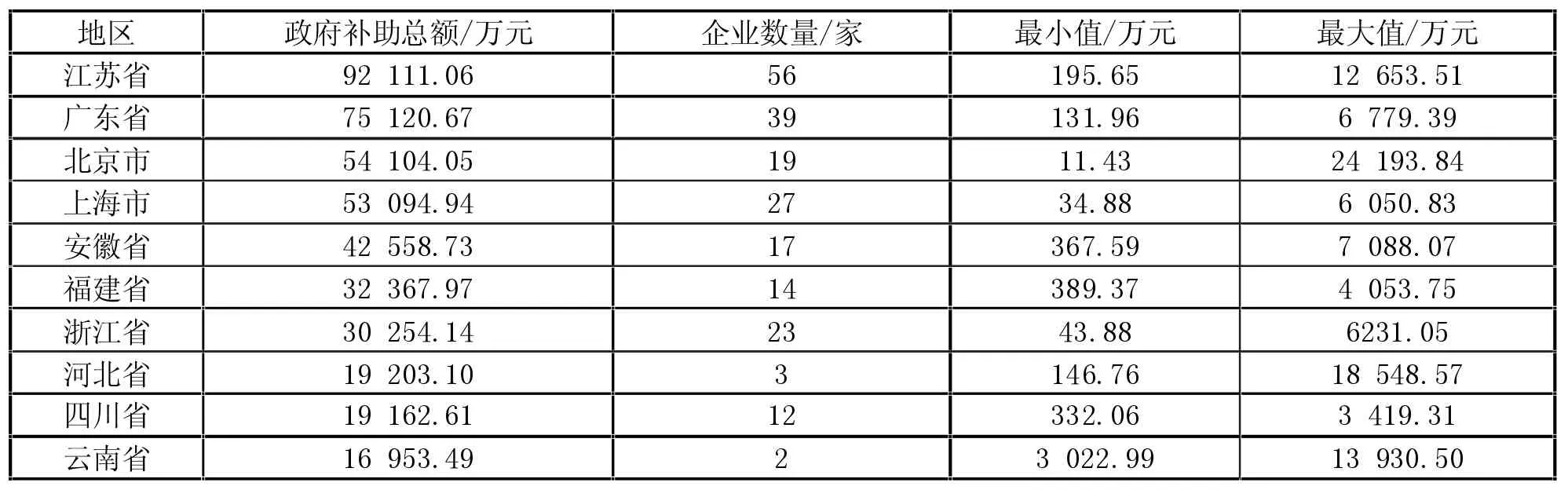

附表3汇总了2020年对专精特新“小巨人”企业的政府补贴总额前10省市数据。专精特新“小巨人”企业数量多的地区,政府补助总额相对较高;企业间补贴数额差距较大。同时,统计结果也显示,云南、重庆、河北三地的企业认定总数少,获取平均补贴数额分列27个地区的前3位。对应平均缴税额排序看,这三个地区相对其他地区也比较靠前,分列第1、第6和第7位,能够反哺地方财政。另外,通过统计分析发现,专精特新“小巨人”企业的五大聚集地,北京、上海、广东、江苏、浙江的企业平均补贴额分列第8、15、17、19、24位,即除北京市外,这些地区的每家企业获取补贴金额相对其他地区并不多。

附表3 2020年政府补贴总额前10地区统计表

整体而言,地区经济越发达,认定企业越多,财政总支持力度越强;但受企业规模、数量等限制,专精特新“小巨人”企业较多地区的平均企业补贴金额并不突出。

(二)政策颁布和服务扶持具有重要推动作用

从认定的一次性补贴力度看,各地区政策虽有少许差异性,但总体相差不大,大部分地区对认定企业给予一次性奖励补贴50万元~100万元。其中,广东省对专精特新“小巨人”企业的奖励金额最高可达200万元,而北京、上海相对较少,一般一次性给予30万元~50万元[3]。表3统计了专精特新“小巨人”企业最多的五个地区发布的政策文件数量。总体看,长三角地区的政策发布较早,而北京市和广东省发布政策虽晚,但近年发布政策密集度更高。

表3 五大聚集地的政策数量统计表

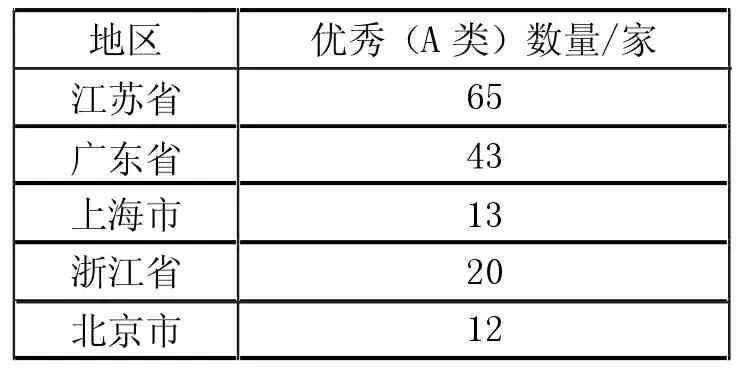

除直接资金和政策工具扶持外,服务扶持亦对企业创新发展具有重要作用。尤其是孵化器所具有的社会公益性,通常使其成为政府投资和资源补充创新企业的主要渠道[4]。2020年有258家国家级科技企业孵化器被评为优秀(A类),其中,江苏省和广东省优秀孵化器数量分列1、2位(见表4),与其相对应,两地的国家级专精特新“小巨人”企业数量也居前列,显示地方政府对科技创业服务的扶持有利于专精特新“小巨人”企业创立和成长发展。浙江省的优秀孵化器数量排在第三,但总量尚不到广东省总量的一半[5]。

表4 2020年度五大聚集地的国家级优秀科技企业孵化器数量统计表

四、研究结论和政策建议

本研究从基本特征、盈利能力和扶持政策的三维度统计分析了341家国家级专精特新“小巨人”上市企业的总体状况,主要结论如下:(1)从基本特征看,国家级专精特新“小巨人”企业的行业分布主要为制造业,但细分行业具有多元化特征;企业规模普遍在10亿元~50亿之间。(2)从盈利和发展能力看,毛利率显示整体企业盈利基础较好;2020年虽受疫情冲击,但整体仍呈现较高成长性,是该类企业拥有核心竞争力的显化;长三角地区的专精特新“小巨人”企业税收效果优于京津冀和珠三角地区企业的专精特新“小巨人”企业税收效果。(3)从政策扶持层面看,江苏省、广东省、上海市、浙江省、北京市,成为国家级专精特新“小巨人”上市企业的五大聚集地,与其地方政策出台早、速度快和频率高有很大关系;同时也和创新企业孵化器的服务扶持有重要关系;企业获得一次性认定资金后也得到不同程度的补贴,具有经济越发达,认定企业越多,政府总体支持力度越大的倾向,但直接补贴的支持力度在五大聚集地的单体企业并无明显优势。

基于以上研究结果,我们提出如下建议:(1)为破除专精特新“小巨人”企业规模导致的成长性限制,要充分利用现时政策红利,做好上市企业市值管理,保障市场较高认可,不断提升企业实力。(2)政府应适时出台相关政策引导专精特新“小巨人”企业在细分行业的均衡发展,并引导该类企业向聚集少、发展空间大的区域转移,避免企业布局过于集中导致的政府补贴扶持效果不佳问题。(3)完善扶持专精特新“小巨人”企业的政府服务体系,可以加大对科技企业孵化器的扶持力度,同时要注重监管,保障企业孵化平台的高质量发展。