山东省长期护理保险实施现状与思考

2022-12-05欧阳江峰

高 京 欧阳江峰 阴 佳 孙 强

(1山东大学齐鲁医学院公共卫生学院卫生管理与政策研究中心 济南 250012;2国家卫生健康委员会卫生经济与政策研究重点实验室(山东大学) 济南 250012;3诸城市疾病预防控制中心 诸城 262200)

我国老龄化进程不断加快,第七次人口普查(以下简称七普)显示,我国60 岁及以上人口占比达到18.70%。失能、半失能老人也随之增加,预计2030 年将达到6168 万[1]。山东省是人口和老年人口大省之一,七普显示,全省60岁及以上人口占比达20.90%,位于全国前列。据预测,山东省到2035 年将进入深度老龄化社会[2]。作为国家长期护理保险(以下简称长护险)试点的两个重点联系省份之一,山东省也是目前唯一在全省所有市已开展长护险试点的省份。本文通过分析山东省长护险政策内容和实施情况,探究其主要成效,并提出完善建议,为其他地区优化长护险制度提供借鉴。

1 资料与方法

1.1 资料来源

本研究以山东省及其16 市相关政府部门官方网站为渠道,以“长期护理保险”“长期医疗护理保险”“长护险”等为关键词,系统检索相关规范性文件,检索时间限定至2020 年12 月31 日,排除相关性较低、只有关键词而无具体内容的文件,最终收集省级文件2 篇,市级文件42 篇。通过山东省医疗保障局收集16 市长护险报表和自评报告。

1.2 分析方法

首先,基于纳入的政策文件,以保障人群、基金筹集、评估标准、待遇支付等为主要维度,运用Excel 对各维度内容进行统计分析。其次,对制度实施情况的定量资料采用描述性统计方法,定性资料运用主题框架分析法进行分析。

2 政策分析

青岛市于2012 年建立长期医疗护理保险制度,是探索长护险的先行城市。山东省人民政府先后出台《关于开展职工长期护理保险试点工作的指导意见》(鲁政办字〔2014〕85 号)和《关于试行职工长期护理保险制度的意见》(鲁政办字〔2017〕63 号),全省16市在2019年已全部开展试点工作。

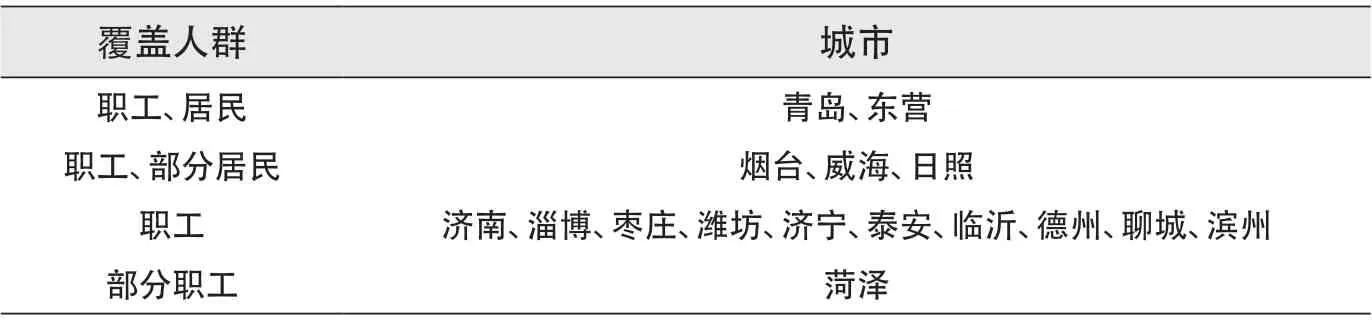

2.1 保障覆盖人群情况

总体来看,所有市均覆盖了职工基本医保参保人,其中菏泽市要求职工基本医保参保人要连续缴费超过规定时间(6个月)。青岛、东营、烟台市原长岛县、威海市南海新区和日照市岚山区等少数地区将城乡居民基本医保参保人群纳入(见表1)。就失能和失智人群的准入来看,全省只有青岛和烟台两市明确规定将失智人员纳入长护险保障范围,其他市仅将失能、半失能(或失智合并失能)人员考虑在内。

表1 山东省各市长护险保障覆盖人群范围

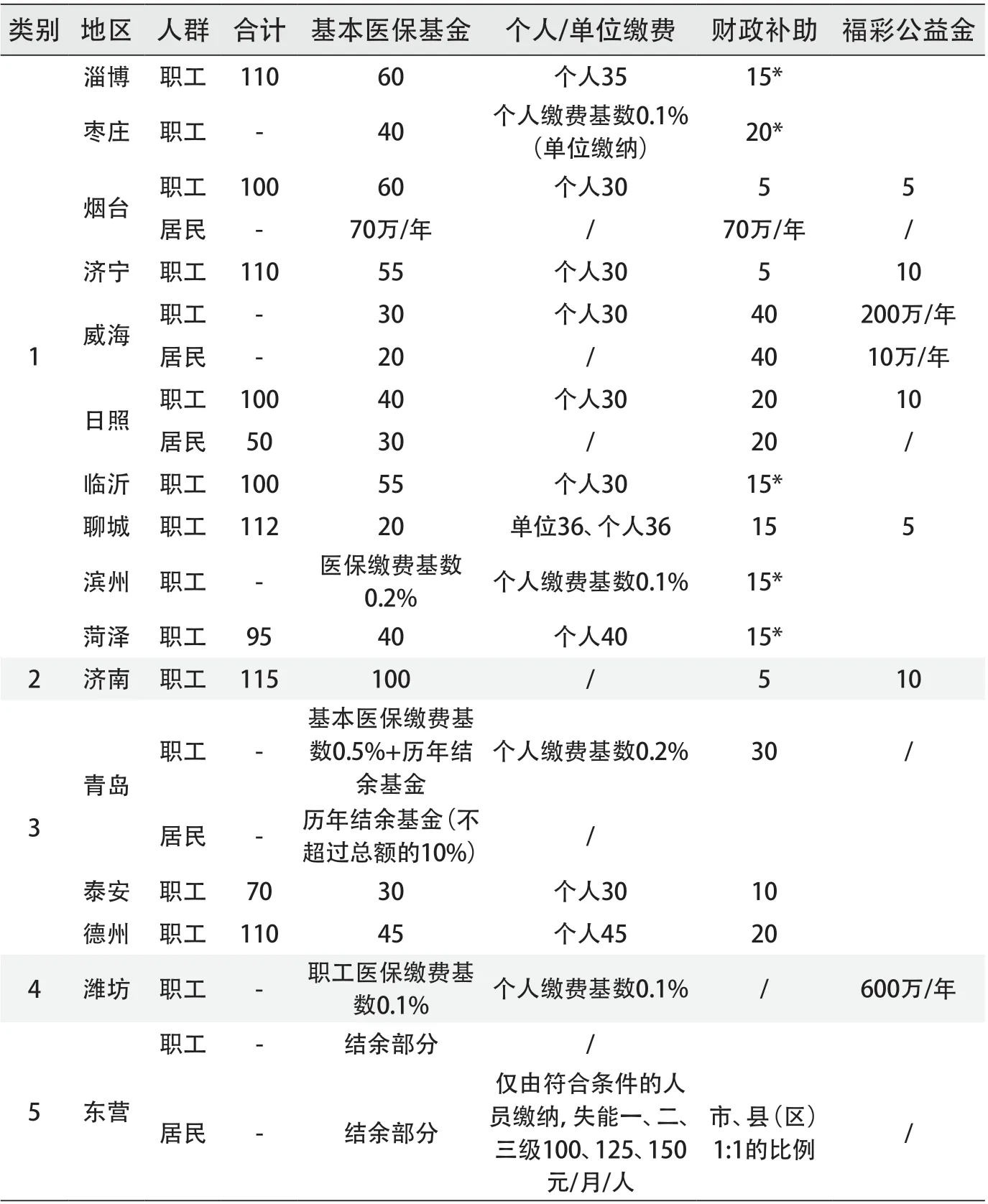

2.2 基金筹集情况

山东省长护险基金初步形成以基本医保基金为主,以个人/单位缴费、财政补助、福彩公益金为补充的多元筹资模式。根据职工长护险的基金筹资渠道进行分类,第1类中的10 个市有基本医保基金、个人/单位缴费、财政补助、福彩公益金4 种筹资渠道,第2 类—4类的5 个市有3 种不同的筹资来源组合,第5 类的1 个市则仅有基本医保基金结余划拨1 种筹资渠道。与职工长护险相比,已开展居民长护险的5 个市,其基金筹集渠道较为单一,主要来自基本医保基金和财政补助(见表2)。

从基金筹集方式来看,医保基金主要分为按职工基本医保缴费基数的比例缴纳、按固定额度缴纳、从基金结余划拨三种,个人/单位缴费分为按比例缴纳和按固定额度缴纳两种方式,财政补助和福彩公益金一般采取按固定额度划拨的方式。就筹资标准来看,职工长护险的总筹资额度多为每年100 元—115 元/人,而居民长护险的筹资水平则相对低于职工长护险(见表2)。

表2 山东省各市长护险基金筹集来源及标准(元/人/年)

2.3 参保人评估标准分析

各市对参保人进行评估的工具和纳入标准存在差异。比较居民和职工长护险评估标准发现,青岛和日照对两类人群的纳入标准一致,其余3 市(烟台、威海、东营)的居民纳入标准在职工的基础上提高1 个—2 个等级,人群准入范围更小,即居民更难享受到长护险待遇。

失能评估方面,济南、潍坊等12市使用《日常生活能力评定量表》(Barthel 指数),评定标准上限在45 分—60 分不等。青岛、淄博、威海3 市则依据民政部《老年人能力评估》行业标准制定评估表,包括精神状态、感知觉与沟通、社会参与等多个维度和指标。此外,绝大多数市对准入标准采取“一刀切”模式,即仅设置单一的评分标准,缺少更为细致的分级,只有青岛、淄博、烟台等少数市设定了较为具体的照护需求等级。

失智评估方面,青岛的《青岛市失智人员照护需求等级评估表》和烟台的《简易智能状态速检表》均采用《简易智能精神状态检查量表》(Mini-Mental State Examination, MMSE), 涵 盖 了记忆力、语言能力等内容,得分在0—21 分之间,设有轻、中和重度三个等级。但两市的纳入标准不同,青岛市将MMSE ≤9 分的重度失智人员纳入,烟台市则将MMSE ≤9 分对应护理需求三级,合并失能的在其失能评定等级基础上提高一个等级,最终纳入三、四、五级人员。

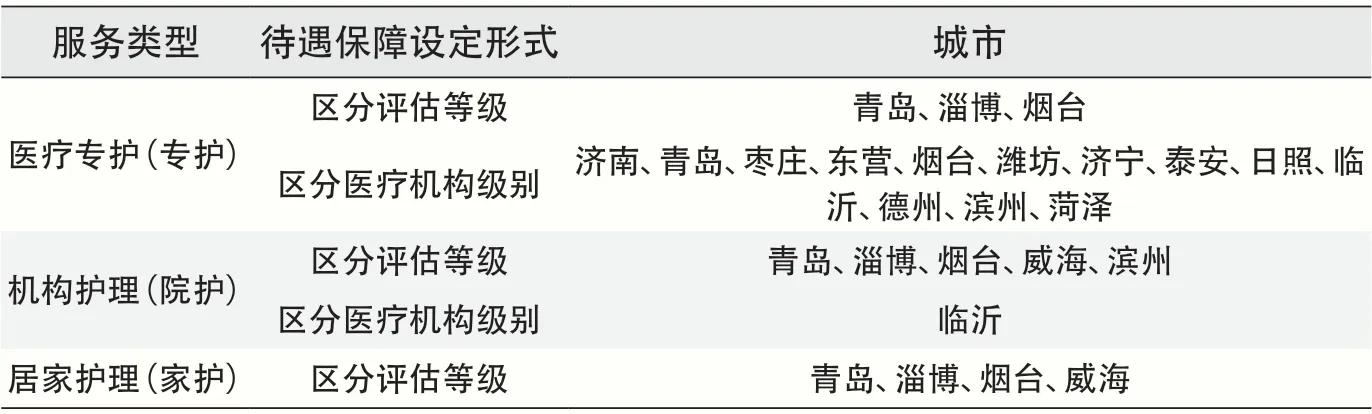

2.4 待遇保障分析

待遇保障水平在各市的差异性较大,各市主要根据服务提供形式、评估等级或定点机构级别等规定报销比例和限额标准。职工长护险报销比例在75%—96%,居民长护险报销比例在60%—80%,报销限额则根据纳入人群的失能等级和服务类别设定,居民长护险的报销限额低于职工长护险。其中,青岛、烟台和滨州等市制定了较详细的待遇标准,除了在报销比例上总体规划,还根据参保人评估等级和定点机构级别差异划分待遇支付标准(见表3)。

表3 山东省各市职工长护险不同服务类型的待遇保障设定形式

3 主要成效

3.1 享受待遇的人数不断增长

自2016 年以来,山东省享受长护险待遇的人数基本呈逐年扩大的趋势,2017 年—2020 年人数逐年增长,增速逐年加快,年均增长率约为47.70%,2019 年—2020年增长率最高,达到60.70%(见图1)。

图1 山东省长护险享受待遇人数(2016年—2020年)

3.2 患者的经济负担减轻

由于失能人员的护理需求一般是长期的,经济支出通常较大,而长护险与基本医保分开独立报销,且不设起付线,大部分市推行长护险后降低了享受待遇患者的经济负担,如某市2020 年长护险支出总额约占参保人费用总额的39%。此外,与长期住院相比,病情相对稳定的患者可居家或在长护险定点机构享受长护险保障范围内的护理和医疗服务,避免了高额医疗费用,降低了自付比例,如某市长护费用的自付比例仅为7.8%,远低于住院费用23%的自付比例。

3.3 医保基金使用效率提高

在长护险制度实施前,部分失能或失智人员长期滞留在医院,挤占床位现象突出,消耗大量医保基金。山东省长护险服务通过家护、院护等形式,分流了部分失能人员的住院选择,缓解了床位紧张和资源浪费情况,释放了有限的医疗资源。此外,基本医保基金支出减少,更好地体现了基本医保“保基本”的原则。自政策启动以来,某市减少了150 余万元的医保基金支出。同时,医保基金的累计结余划拨用于长护保障,能够提升基金的使用质量和效率。

3.4 照护产业培育和发展

山东省长护险政策的实施,较好发挥了长护险资金的经济杠杆作用,促进了定点机构的合理定位与转型发展,同时引导社会力量参与,拉动了照护产业的发展。某市启动长护险以来已新增13 家养老院、11 家护理院和10 家专门提供家护服务的机构,并吸引社会资本1.3 亿元。同时,青岛、烟台和日照等沿海城市借助地理位置和发展前景等优势,凸显招商引资的效益,国内外企业和集团陆续注入,激发了产业活力。

4 存在问题

4.1 保障覆盖人群较窄,难以满足失能失智人群需求

全省绝大多数市的长护险仅覆盖职工参保人,仅有个别市和地区建立了居民长护险试点,受益群体有限,无法满足城乡居民的特定需求。此外,尚无国家和省级政策支持将失智人群纳入保障范围,全省仅有2 市将失智人员纳入。但失智症是一种脑部功能退行性疾病,不仅影响正常生活和工作,甚至导致部分或完全丧失自理能力[3],该疾病一般呈阶段性恶化且不可治愈[4],患者若得不到及时干预,病情会迅速恶化,若仅保障重度失智也不足以根本解决失智照护难题[5]。

4.2 筹资过于依赖医保基金,费用分担机制有待完善

职工和居民长护险的资金都过于依赖医保基金,更像是基本医保的补充项目,而非独立的社会保险制度。但基本医保与长护险的保障范围并不相同,目前长护险的筹资渠道较窄,缺少财政的有力支持,企业和个人缴费比例也过低,尚未形成合理的费用分担机制,基金筹集的公平和效率有待提高。受老龄化加快、疾病谱变化等因素影响,资金的可持续性面临困境。同时,相比于职工医保,居民医保基金结余比例低,较难保障筹资稳定性。

4.3 评估缺乏科学统一的标准,不利于对参保人的精细化管理

全省试点地区对参保人的评估标准缺乏统一性,造成评估工作碎片化。各市主要采用的《日常生活能力评定量表》涉及的维度和指标较少,过于简单、片面,对小功能差距的识别不够敏感[6],难以进行精细化和规范化管理。同时,在评估结果的等级判定方面,只有个别市将申请人经评估划分为不同照护需求等级,绝大多数市仅设置单一标准,缺乏科学、细化的分级标准。

4.4 待遇保障标准设定不够精确,基金支付科学性不足

全省的待遇给付标准各异且不够清晰,多数地方都执行统一的支付模式,而非根据护理等级确定相应的服务项目和支付标准,可能会一定程度上降低基金支付的科学性和精确性。例如,家护的上门服务项目没有单独的项目清单和重点服务项目规定;有些市要求的上门服务提供频次在每周3 小时至8 小时不等,而大多数市则对此尚未做出具体规定;待遇支付方式较为单一,主要以按天/小时付费或按人头付费等为主。

5 思考与对策

5.1 扩大保障覆盖面,重视城乡居民和失智人群

在总结完善职工长护险的基础上,建议各市积极开展需求调研,并从人口趋势角度预测长护险的潜在需求,提高城乡居民特别是农村居民长护险工作的推进力度,可小范围试点后逐步推开,尽可能保障有实际需要的人群。同时,应重视失智群体,根据制度发展情况,在条件相对成熟时将失智人员纳入待遇保障范围,并根据失智老人的服务需求,发展专业照护机构[7],探索合适的服务形式。

5.2 构建独立且可持续的多元化筹资机制

由于长护险与基本医疗保险有本质区别,逐渐会发展为独立险种,而独立筹资是实现其独立发展和可持续运行的前提[8]。因此,应坚持政府、个人和单位三方筹资缴费的社会保险基本筹资原则,凸显政府责任,其中职工由个人、单位和地方政府承担,居民由个人、地方政府和中央政府分担,合理分派各方主体责任[8]。根据实际情况,可借鉴参考国际劳工组织与国际社会保障协会建立的ILO 健康保险筹资模型来确定筹资水平[9]。此外,可拓宽慈善捐助等社会渠道,出台相关倾斜激励政策,如捐赠免税等。

5.3 试行国家统一评估标准,推进评估体系的优化与完善

统一规范的评估标准是长护险制度实施的基础,也是确定筹资标准、待遇水平、服务提供的前提和依据。2021 年8 月,国家医疗保障局印发《长期护理失能等级评估标准(试行)》(医保办发〔2021〕37 号),对评估指标、评估实施和评估结果判定作了相关规定,其中专业评估量表由3 个一级指标和17个二级指标组成,并将失能等级分为0—5 级6 个级别。在该评估标准的指导下,山东省各市可完善地方评估工具与规范,并逐步统一使用该标准,更好地细化护理需求和待遇评定标准。同时,在试行过程中对使用情况及时反馈,并考虑社会参与[10]及参保人家庭经济状况等,由相关领域专家对发现的问题进行调整和优化。

5.4 探索完善待遇保障内容和支付方式

首先,应界定清楚基本医疗护理与生活照料的服务项目清单,基本生活照料的内容应全部纳入长护险,治愈康复后的延续性护理服务也应由长护险进行承担[11]。其次,为了规范管理,应根据专护、院护、家护等不同护理服务形式划分护理等级,明确不同等级的服务项目和频次等,并制定合理的付费方式和标准,探索总额控制下的复合型支付方式。此外,由于失智与普通失能有所差异,可单独设计针对失智照护的支付方式和项目[12]。