人口老龄化对地方财政可持续性的影响研究①

2022-12-05余红艳

余红艳

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030)

一、问题的提出

改革开放以来,人口红利是推动中国经济高速增长的主要动力之一。然而,伴随着人口结构的演变,中国正式步入老龄化社会。因此,中国逐步制定各种养老资源投入与延迟退休等政策以应对人口结构变化问题,旨在通过政策激励弱化人口老龄化对财政可持续性的负面影响,实现人口与财政的协调发展。尽管如此,伴随着经济阶段的转换,中国人口老龄化持续加深,财政运行风险和不确定性加大,地方财政可持续性问题愈发突出。逻辑上,财政可持续性是经济可持续发展、财政健康有序运行的重要前提。2016年“十三五”规划中首次将“加强财政可持续性”提升到战略高度。2018年,财政部将“保持地方财政可持续”列入政府部门的工作重点。2022年《政府工作报告》中再度强调要增强财政可持续性。在这样的人口与财政形势下,如何科学判断地方财政可持续性,全面识别人口老龄化影响财政可持续性的作用机制成为中国经济社会发展所面临的重要问题。

已有文献关于人口老龄化与财政可持续性的相关研究主要围绕人口老龄化对财政支出或财政收入的影响展开。在支出层面,Jimeno等[1]研究发现,人口老龄化是医疗、养老等保障支出增加的主要原因,也是加重地方政府财政负担的主要动因。刘穷志和何奇[2]认为,随着人口老龄化进程加快,与医疗、养老等相关的财政支出会挤占其他支出,导致财政支出结构扭曲。Li和Lin[3]研究发现,中国的人口老龄化程度更严重,社会保障体系的可持续性难以维持,亟待进行社会保障体系改革。就医疗支出来看,Meijer等[4]研究发现,医疗技术与年龄之间存在强烈的相互作用,人口老龄化会通过提升医疗技术对医疗支出增长产生影响,其不仅使急性护理支出适度增加,也使长期护理支出大幅增加。就养老支出来看,景鹏和郑伟[5]研究发现,人口预期寿命延长会影响社会保障制度的偿付能力,导致社会保障基金缺口显现并扩大,财政养老负担加重,支出结构也发生改变。尽管随着政府净资产的积累,养老金缺口可能对财政体系没有大幅度影响,李时宇和冯俊新[6]预测,到2030年以后,快速老龄化会使政府财政负担迅速加剧。因此,为改变养老金自身无法平衡、过度依赖财政的现象,政府可以延长退休年龄、调整养老金待遇指数以减少负债,或者提高缴费水平以提高资产。相比财政支出,关于人口老龄化与财政收入的研究相对较少,相关分析散落在不同的文献中,Eskesen[7]认为,人口老龄化为财政收入的获取带来了很多不确定性,会导致税收和社会保障收入的减少。

综上所述,已有文献为进一步研究人口老龄化与财政可持续性提供了良好的基础。但关于人口老龄化对财政可持续性的直接研究相对较少,仅有少量研究从税收负担、延迟退休等角度探究了老龄化与财政可持续性的关系,且缺乏完整、系统的理论梳理;对财政可持续性的判断多从政府债务、财政收支缺口等角度展开,缺乏更为全面的诠释与测度。鉴于此,本文可能的学术贡献在于:完整厘清了人口老龄化与财政可持续性的理论机理与作用路径,采用财政空间精准度量地方财政可持续性,检验人口老龄化对财政可持续性的总体影响,并从消费需求、劳动供给与社会保障效应的完整视角系统甄别人口老龄化对财政可持续性的作用机制。

二、理论分析与研究假设

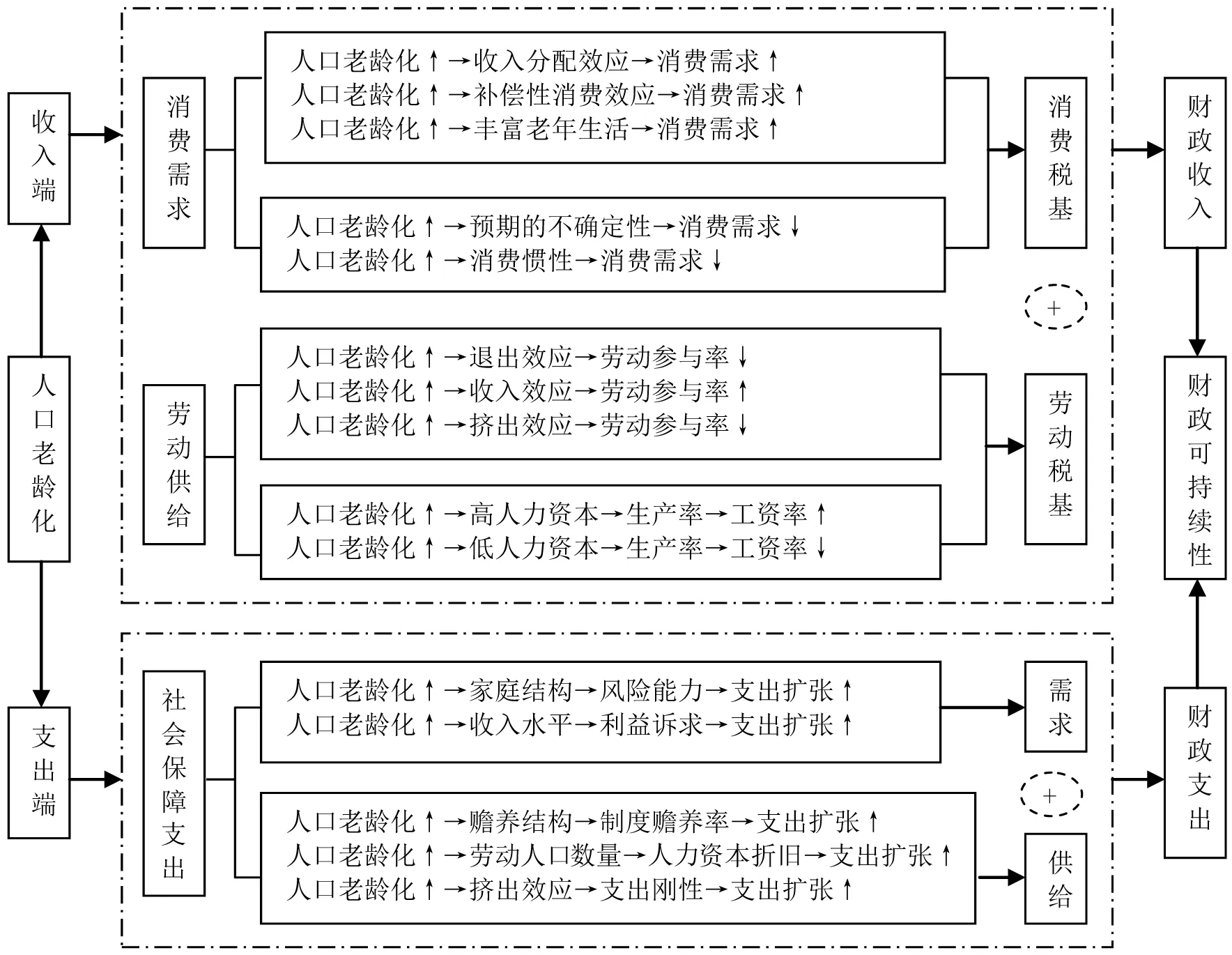

理论上,人口老龄化会通过财政收支两端影响财政可持续性,其作用机制如图1所示。一方面,人口有效增长是一国经济增长的基础,也是税基形成的基础,而税基的大小决定了财政收入的规模。人口老龄化改变了有效人口变量的规模,通过影响消费需求与劳动供给,引起以消费、劳动为“隐性税基”的税收变化[8]。当人口老龄化通过增进消费、劳动供给扩大了税基,财政收入便会相应增加,财政可持续性得以提升;反之亦然。另一方面,公共支出与公共物品供给相对应。为适应老龄化社会公共需求偏好的变化,老年保障类公共物品供给会随着人口老龄化的持续加深而不断提高,老年保障相关的政府支出也不断增长,原有的公共支出规模与结构也会发生相应变化。且人口结构的变化程度越深,其对公共需求的影响越强烈,支出增长越大,越不利于财政可持续性。基于此,笔者提出如下研究假设:

假设1:人口老龄化会深刻影响财政可持续性,其对财政可持续性的综合影响效应取决于收入端与支出端的作用对比。

如图1所示,从收入端的消费需求路径来看,人口老龄化对消费需求的冲击具有两面性:一是人口老龄化会促进消费,提高财政可持续性。从收入分配效应来看,生命周期理论认为,理性人会做出预期终身效用最大化的消费决策,即青少年阶段呈现负储蓄状态;中年阶段收入水平提高会增加储蓄;老年阶段则可用之前储蓄消费。从补偿性消费效应来看,老年人退出劳动力市场后为弥补心理缺失,老年人会增加购物、旅游和再教育等消费支出。从丰富老年生活来看,老年人逐步注重消费类型和方式的多样化,从关注衣食住行等传统消费向医疗保健、护理和健康服务等消费转变。当消费提升、税基扩大时,财政可持续性亦会增强。二是人口老龄化会抑制消费,降低财政可持续性。从预期不确定性来看,预防性储蓄假说分析了不确定条件下最优的消费决策。老龄化进程加速会使家庭养老负担加重,进而影响子女的消费行为和预期。当他们预估未来的赡养负担较重时,消费会更加谨慎。从消费惯性来看,老年人在长久生活中养成了特定的消费习惯,在购买商品时可能会排斥新产品或服务。而消费降低会导致消费税基随之缩小,财政可持续性降低。基于此,笔者提出如下研究假设:

图1 人口老龄化对财政可持续性的作用机制

假设2:人口老龄化通过消费需求路径影响财政可持续性,当人口老龄化对消费需求的正向作用与负向作用的复合效应为正时,人口老龄化会扩大消费税基,提高财政可持续性;反之亦然。

如图1所示,从收入端的劳动供给路径来看,对劳动的课税不仅取决于劳动参与率,还取决于工资率。一是人口老龄化所引起的退出效应、收入效应和挤出效应会改变劳动参与率,影响财政可持续性。从退出效应来看,老年人的身体状况较差,偏好闲暇,导致劳动参与率整体下降,税基缩小。其中,领到养老金的老年人就业意愿不强,将主动退出劳动力市场;没有领到养老金的老年人可能因为不具备工作技能,被动退出劳动力市场。从收入效应来看,平均寿命延长使得劳动的年龄段变长,劳动者会考虑薪资待遇以及身体状况适当增加劳动供给,提升劳动参与率。从挤出效应来看,在家庭养老为主的模式下,人口老龄化将导致中青年劳动者为居家照顾老年人而被动减少劳动供给,劳动参与率下降。二是人口老龄化所引起的人力资本效应会改变工资率,影响财政可持续性。工资率是养老保险等税费征收的基础,劳动生产率是决定工资率高低的重要因素。劳动生产率和人力资本存在正相关关系,随着工作年限的增长,高技能劳动者的人力资本不断提升,劳动生产率和工资率同步提高,税基增大;低技能者的人力资本却在不断削减、老化,劳动生产率和工资率同步降低,税基缩小,财政可持续性也会降低。基于此,笔者提出如下研究假设:

假设3:人口老龄化通过劳动供给路径影响财政可持续性,当人口老龄化对劳动参与率和工资率的复合效应为正时,人口老龄化会扩大劳动税基,提高财政可持续性;反之亦然。

如图1所示,从支出端来看,人口老龄化通过需求侧和供给侧作用于社会保障,继而对财政可持续性产生影响。在需求侧,一是家庭结构老化导致其养老功能退化。为了社会安定与老有所养,社会保障制度应具备充足的替代功能,补贴家庭因人口老龄化而导致的收入缺损、老年人生活照料缺失,增强抗风险能力。二是随着居民收入水平的提升,老年人利益诉求强烈。居民对社会保障能力的期待逐步提高,希望养老金能最大程度地替代工作时的收入。随着参保率逐步提高,低保障水平的老年人对保障能力提升的意愿也会增强。这种由内在需求推升的保障要求不断提高,使政府担当更多的财政职责,倒逼社会保障支出的增长,降低了财政可持续性。在供给侧,一是制度赡养结构老化。人口老龄化导致退休人员占参保人数的比重提高,当领取养老金的退休人员增速超过参保人员增速时,制度赡养率提高,制度运行压力加大。同时,当社会保障税费增速慢于基金支出增速时,积累基金可支付月数就会下降,而基础养老金不足部分要依赖财政补助,财政压力加重。二是人口老龄化导致劳动年龄人口数量减少,缴纳医疗保险的职工人数的增长率下降,医疗保险基金筹资不足,而作为一项人力资本投资,健康状况随着年龄渐长而产生“折旧”,预期寿命的延长使得老年人享受医疗保险的时间延长,加大了医疗保险体系负担。三是老龄化所引发的养老、医疗以及相关福利支出的增长还可能对其他支出产生挤出效应,且由于支出刚性的存在,支出规模会不断增长。这种由供给端所引发的社会保障支出扩张降低了财政可持续性。基于此,笔者提出如下研究假设:

假设4:人口老龄化通过社会保障路径影响财政可持续性,且人口老龄化不仅通过内在制度需求推动社会保障支出扩张,而且通过供给侧加重政府社会保障负担,推动财政支出增长,降低财政可持续性。

三、研究设计

(一)变量定义与指标选择

1.被解释变量

地方财政可持续性(fs),本文使用地方财政空间作为衡量指标。

2.解释变量

人口老龄化(aging),本文采用地区65周岁以上人口占比表示人口老龄化,在稳健性检验部分使用老年抚养比表示人口老龄化。

3.中介变量

消费需求(con),参考茅锐和徐建炜[9]的研究,采用地区医疗保健消费支出占消费支出的比重衡量。劳动供给(lab),参考冯剑锋和陈卫民[10]的研究,采用地区人均受教育年限和就业人数的乘积衡量。社会保障支出(bur),参考陈小亮等[11]的研究,引入地区财政社会保障支出增速指标。

4.控制变量

固定资产投资(mfi),使用地区全社会固定资产投资占地区GDP的比重衡量。贸易开放度(open),使用地区进出口总额占地区GDP的比重衡量。城镇化率(urb),使用地区城镇人口占地区总人口的比重衡量。失业率(une),将地区城镇登记失业率作为失业率的替代变量引入模型。

(二)模型设定

基于人口老龄化与财政可持续性的理论分析,本文构建了固定效应面板数据模型(1)进行检验。鉴于财政可持续发展是一个动态过程,本文加入了财政可持续性的一阶滞后期,构建动态面板模型(1):

(1)

其中,fs代表财政可持续性,aging代表人口老龄化,control代表控制变量,固定资产投资(mfi)、贸易开放度(open)、城镇化率(urb)和失业率(une)。i代表省份,t代表时间,μi代表省份固定效应,ξt代表时间固定效应,εit代表随机误差项。

借鉴宋弘等[12]与Shi等[13]的研究,本文构建模型(2)进行机制检验:

(2)

其中,Mit代表中介变量,包括消费需求(con)、劳动供给(lab)和社会保障支出(bur)。模型(2)的其他变量含义与模型(1)相同。

(三)数据来源与描述性统计

基于数据可得性和完整性考虑,本文最终选取2003—2018年中国30个省、市、自治区(西藏和港澳台地区除外),共计480个样本数据。其中,地方财政可持续性数据主要来源于历年《中国统计年鉴》《中国财政年鉴》《中国金融年鉴》、各省统计年鉴、审计署及各省审计部门的地方债务审计数据、各省份财政预决算报告等,部分数据由作者整理并计算所得。人口老龄化与相关控制变量数据主要来源于《中国统计年鉴》《中国人口和就业统计年鉴》、EPS数据库和国家统计局数据库。变量定义和描述性统计结果,如表1所示。

表1 变量定义和描述性统计结果

(四)地方财政可持续性的测度:基于财政空间视角

关于财政可持续性的内涵,Buiter[14]认为,对财政可持续性的认知应从财政收支、债务的综合影响来进行判断,即结合筹资能力、偿债能力及维持动态平衡的角度来判定。此后,尽管财政可持续性的概念界定存在分歧,但国内外研究始终围绕着财政收支和债务展开。从内涵出发,财政可持续性的测度方法分为两类:一是直接指标测度法,侧重于选取公共债务与财政收支缺口等指标度量财政可持续性,其中,财政收支缺口是已有研究中广受关注的度量指标。这一方法的缺陷在于割裂了政府债务和财政收支之间的关系。二是计量模型测度方法,主要包括立足跨期预算约束的协整检验、线性财政反应函数和非线性财政反应函数等多种测度方法[15-16]。其中,协整检验方法简单直观却严谨性不足,线性财政反应函数方法没有考虑到政府财政调节能力的限制,当政府负债率增长到较高水平时,政府将不能一直通过改善基础财政盈余来应对累积债务,这会导致基础财政盈余率的恶化,最终导致政府负债率和基础财政盈余率之间呈现负相关关系,即财政疲劳[15]。但是,在实践中,政府不会无限制地调整财政行为,债务率和基础财政盈余率的同步上升是有限度的,因此,基于非线性财政反应函数的测度方法更符合财政可持续性内涵的综合判定。本文参考Ghosh 等[16]与Ostry等[15]的方法,通过估计非线性财政反应函数,结合政府负债率的动态演变方程得到引发政府债务违约的临界点债务率(即负债率上限值),最后计算负债率上限值与实际负债率之差,即财政空间,并将其作为财政可持续性的评价指标。基于此,本文构建模型如下:

(3)

其中, pfsrit代表基础财政盈余率,pfsri,t-1代表基础财政盈余率的一阶滞后项,debti,t-1代表政府负债率的一阶滞后项。z代表控制变量,财政反应系数β值代表基础财政盈余率在面对政府负债率发生变化时的反应强度。式(3)中,基础财政盈余率(pfsr)为被解释变量,政府负债率(debt)为解释变量,同时,基础财政盈余率还可能和滞后一期的政府负债率相关,因而debti,t-1及其二次方、三次方均为解释变量。

在指标选取方面,基础财政盈余率=(财政收入+债务利息支出-财政支出)/地区GDP。政府负债率=政府债务余额/地区GDP。本文借鉴杨灿明和鲁元平[17]与洪源等[18]的测算方法,可以得到各省份地方政府债务余额,再用政府债务余额除以地区GDP可得到政府负债率数据。参照陈宝东和邓晓兰[19]的研究,控制变量主要包括产出缺口、财政支出缺口和居民储蓄存款率。其中,产出缺口=(地区GDP实际值-地区GDP潜在值)/GDP潜在值;财政支出缺口=(财政支出实际值-财政支出潜在值)/财政支出潜在值,其中,财政支出潜在值利用HP滤波分析得到;居民储蓄存款率=居民储蓄/地区GDP。

由于计量模型中引入基础财政盈余率的一阶滞后项,本文选择GMM方法估计变量间的关系,模型通过了AR(2)和Sargan检验,主要解释变量系数均通过了显著性检验,(1)线性财政反应函数与非线性财政反应函数检验结果未在正文中列出,留存备索。其中,线性财政反应函数估计结果显示,基础财政盈余率一阶滞后项系数为正,且在1%的水平上显著;财政反应系数为正,且在10%的水平上显著,表明政府部门会根据负债率的不断提高积极实施财政调整,避免债务负担影响财政的正常运转。非线性财政反应函数估计结果显示,政府负债率的一次项系数β1为负、二次项系数β2为正和三次项系数β3为负,且分别在5%、10%和5%的水平上显著,表明中国地方政府的基础财政盈余与债务之间呈现非线性关系,说明财政疲劳现象存在于政府的财政调整行动中,政府只能进行财政行为的适当性调整,面对债务的持续高速扩张,财政状况可能会不断恶化。同时,非线性财政反应函数估计结果显示,财政反应系数β3<0,β1、β2也都很显著,因而可以通过计量结果计算负债率上限。将非线性财政反应函数的回归系数带入式(5)中,求解可以得到各省份对应方程的最大解,即各个省份的政府负债率上限值;根据各省份实际负债率以及测算得到的负债率上限,可以得到负债率真实值与负债率上限的差额,即财政空间。2016—2018 年各省份负债率真实值、上限值与财政空间,如表2所示。

表2 2016—2018 年各省份负债率真实值、上限值与财政空间 单位:%

由表2可知,样本内30个省份负债率理论上限值的区间为[67.23%,82.47%]。从总体来看,我国多数省份的财政空间都具有调整的余地,地方政府可以通过提高一定的债务水平调控经济。但地方财政可持续性差距显著,且有进一步扩大趋势。总体上,财政空间相对较大的省份多集中在东部地区,比如北京、上海、广东、福建、浙江和江苏,其财政空间基本在60%以上波动;财政空间较小的省份多集中在西部地区,比如新疆、内蒙古、宁夏和云南,其财政空间基本在40%以下波动;贵州和青海的财政空间最小,在5%—20%之间波动。2016年,地方财政空间最大与最小的差为56.42%,2018年则为58.81%。究其原因,财政空间较大的省份,其经济发展水平较高,经济结构转型较快,容易形成与经济相匹配的税收基础,财政功能较强;反观财政空间较小的省份,其经济水平较低,财政功能也较弱。同时,财政空间较大的省份,其制度环境较为优越,预算管理水平较高,这也有利于提高财政可持续性。

四、实证分析

(一)基准回归

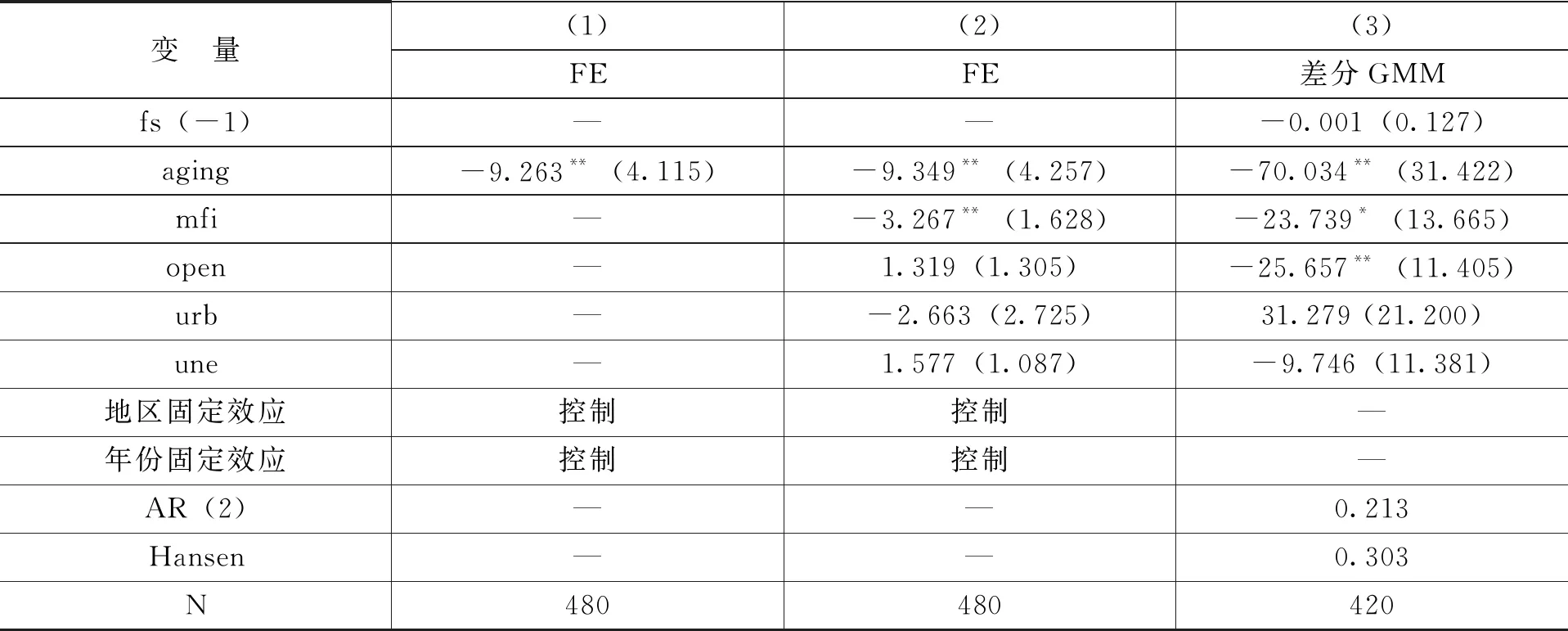

考虑到内生性问题,本文采用固定效应和动态差分GMM模型对基准回归模型进行估计,结果如表3所示。由表3可知,人口老龄化的系数均为负值。在列(1)、列(2)和列(3)中,人口老龄化对地方财政可持续性的系数均在5%水平上显著,说明人口老龄化的加深降低了地方财政可持续性,因此,假设1得以验证。所有估计结果均通过了Sargan检验和AR(2)检验,说明估计结果的残差不存在二阶自相关问题,工具变量选取有效。由此可见,随着人口老龄化程度的加深,人口老龄化通过税基调整所带来的收入端作用相对不足,但老年人的公共需求扩张所引发的支出效应却较为突出,总体上降低了财政可持续性。近年来,中国各地区人口老龄化逐步呈现出规模大、增速快和高龄化的显著特征,其对财政收支的冲击力度或将加大。一方面,尽管全国层面出台了一些应对人口老龄化的税基激励政策,但中国各地区对人口老龄化激励政策的创新不足,各地区在税基形成的政策支持上更多沿用全国做法,尚未针对人口老龄化建立完备的政策体系,激励通道并不顺畅。另一方面,受制于经济发展水平的差异,中国地方财政可持续性两级分化现象比较严重,面对老龄化所带来的系统冲击,整体财政风险加大,从长期来看,中国需要积极应对人口老龄化并解决财政协调发展问题。

表3 基准回归结果

(二)稳健性检验

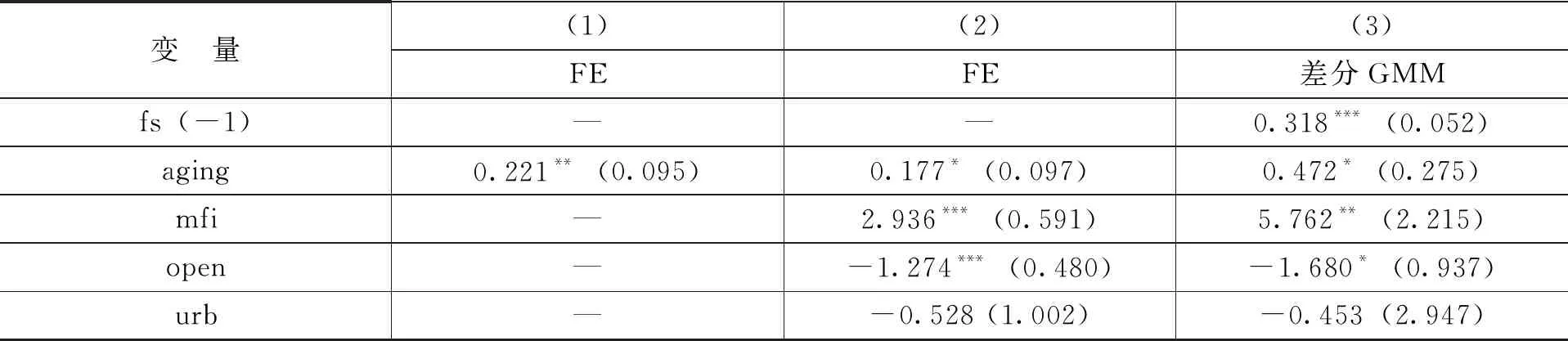

本文基于基准回归模型,选择替换被解释变量和解释变量进行稳健性检验,将人口老龄化的衡量指标替换为地区老年抚养比,并选择财政收支缺口指标对地方财政可持续性进行检验,即使用财政支出与财政收入差额占GDP的比重来衡量财政可持续性,回归结果如表4所示。由表4可知,人口老龄化的系数均为正值,除了人口老龄化对地方财政可持续性的系数在5%的水平上显著,在其他估计结果中,人口老龄化对地方财政可持续性的系数均在1%水平上显著,说明人口老龄化对财政可持续性的负向影响依旧显著,人口老龄化的加深会加大财政负担,扩大财政收支缺口,与基准回归结果保持一致,进一步证实了检验结果具有较好的稳健性。

表4 稳健性检验结果

续表

(三)作用路径分析

第一,消费需求的作用机制检验结果。表5中,根据模型(2)的估计结果,人口老龄化对消费需求的系数为0.996,且在5%的水平上显著,说明人口老龄化促进了消费需求,进一步证实人口老龄化通过促进消费需求影响地方财政可持续性,至此,假设2得以验证。但结合我国的基本现实来看,尽管人口老龄化的加深或将提升老年人在医疗保健相关的消费,但是要使得这一消费能力的提升对消费税基的影响产生较大的推动力,并有助于改善财政可持续性仍需要一个过程。在中国长期家庭养老主导的模式下,人们倾向于增加储蓄以增强家庭抵抗风险的能力,家庭消费水平提升缓慢,老年人的消费也多从家庭出发,集中关注衣食住行等基础消费,尤其是在养老金水平较低的家庭中这种现象较为突出。随着养老模式的转变与养老保障水平的提高,老年人对消费的预期不确定性将降低,但是相比于年轻人对新事物的接受能力,老年人的消费行为较为固化且不会轻易改变,老年人的消费观念从传统消费向高质量消费的全面转变有一个渐进的过程。同时,尽管养老保障增强会增加高质量消费需求,但目前市场上的医疗、保健与健康等老年产品和服务的规模与质量仍不能全面迎合老年人的需求,同时,由于信息不对称,市场监管不足会使老年人消费更加谨慎,因而以提升税基增强财政可持续性的消费路径亟待优化。

表5 作用机制检验结果

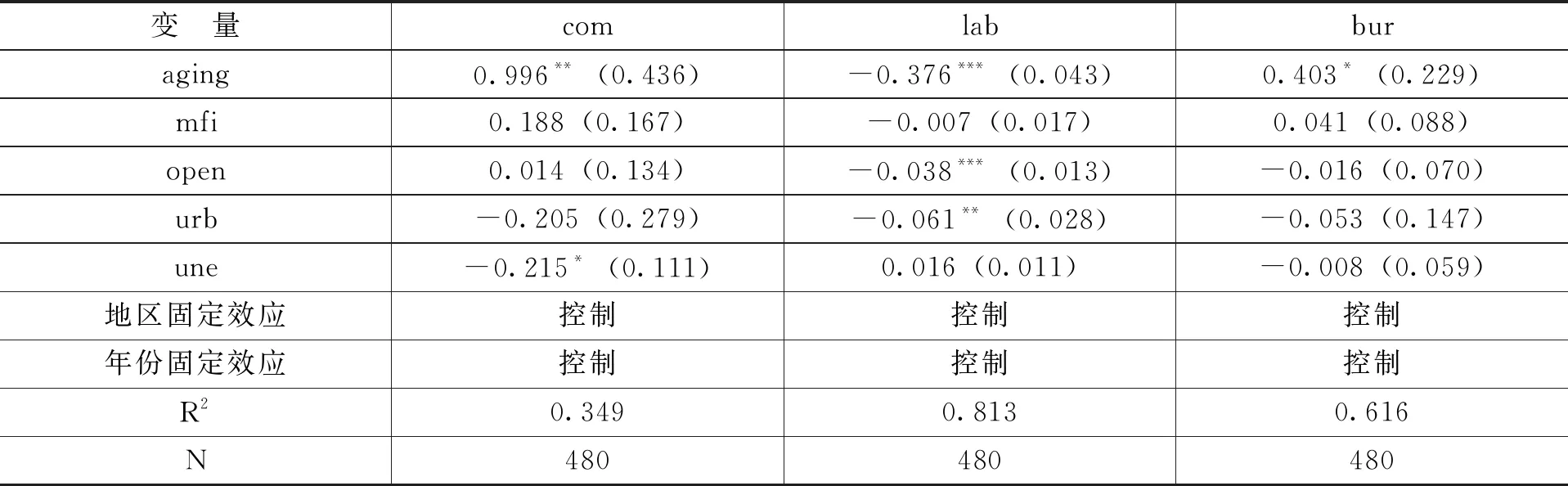

第二,劳动供给的作用机制检验结果。表5中,根据模型(2)的估计结果,人口老龄化对劳动供给的系数为-0.376,且在1%的水平上显著,说明人口老龄化抑制了劳动供给,进一步证实人口老龄化通过减少劳动供给影响地方财政可持续性,至此,假设3得以验证。结合现实来看,人口老龄化进程加快会产生较大的退出效应,而养老金待遇符合自身需求的老年人再就业意愿很低;计划生育政策实施后的独生子女进入中年,老年机构的长期不健全与高质量养老机构的缺乏也会使其因要照顾老人而减少工作时间。同时随着人口老龄化的加深,中国低技能劳动者比重较高。低技能劳动者受教育水平低,其工作技能难以适应持续的用工需求,这也间接导致了中国产业发展所需的人力资本供给不足。

第三,社会保障支出的作用机制检验结果。表5中,根据模型(2)的估计结果,人口老龄化对社会保障支出的系数为0.403,且在10%的水平上显著,说明人口老龄化推动了社会保障支出的增加,亦进一步证实人口老龄化的加深通过增加社会保障支出影响地方财政可持续性,至此,假设4得以验证。对照现实来看,供需层面的因素逐步推动中国老年保障水平持续升高,养老、医疗、保健等在相关社会保障支出规模不断扩大。2018年以来,中国全面启动预算绩效管理改革,但总体上,地方政府预算改革进程较为缓慢,尚未建立有效的预算绩效管理流程,绩效评价体系有待优化,支出约束机制不健全,财政缺口或将进一步加大。同时,由于支出标准的不规范,且相关保障支出一般存在增量预算惯性,因而会导致社会保障支出快速增长,不利于财政可持续发展。

五、结论与政策建议

人口与财政的协调问题是中国经济社会发展面临的重要课题。本文研究结果如下:一是中国财政疲劳现象仍然存在,30个省份负债率理论上限值的区间为[67.23%,82.47%]。从地方财政空间的具体情况来看,地方政府仍可以通过调整债务规模实施经济调控,但地方财政可持续性差异突出。其中,北京、上海、广东、福建、浙江和江苏的财政空间良好,而贵州和青海的财政空间最小,且最大财政空间与最小财政空间的差值有扩大态势。二是人口老龄化显著降低了地方财政可持续性,在替换了变量、扩充样本量后,这一结论依旧稳健。三是人口老龄化通过减少消费需求和劳动供给、增加社会保障支出降低了地方财政可持续性,且消费需求的中介效应在总效应中占比26.35%,劳动供给的中介效应在总效应中占比25.34%,社会保障支出的中介效应最强,其在总效应中占比36.26%。

基于此,笔者提出如下政策建议:

第一,形成顶层设计与因地制宜相结合的制度体系。作为各地区人口结构变化的共性事实,人口老龄化难以逆转并持续加深,地方财政空间差异显著,地方财政体系对人口老龄化冲击的风险识别和应对能力不同,这些均需从顶层设计出发建构适应人口老龄化的财政协调机制,以规避人口老龄化所带来的系统性财政风险。同时,各地区老年人的消费文化、就业环境、服务机构布局等情况不同,其具体政策激励亦需要因地制宜,有针对性地完善人口老龄化政策体系,增进地区政策效果。

第二,优化“同步推进—市场规范—潜力释放”的老年消费路径。即在传统消费基础上逐步增加高质量的养老资源投入,增强产业支持力度,以激励有效供给,同时,由于老年医疗、保健与健康市场上的产品参差不齐,这就需要通过加大市场监管与规范力度,改善信息不对称,促进信息共享;在此基础上,引导中国老年人转变消费意愿,通过新产品与新服务的宣传与推广,打破原有的消费惯性,提高医疗、保健与健康等高质量消费规模,既可降低医疗风险,也能逐步释放消费潜力,扩大消费税基,推动财政可持续发展。

第三,深化职业教育与延迟退休政策并举。目前,中国劳动力供给面临的关键问题是低技能劳动力占比过高,劳动生产率和工资率会随着年龄的增长不断下降,因此,解决人口老龄化的问题要未雨绸缪,应通过职业教育和培训,持续提高低技能劳动者的整体教育与技能水平,增强人力资本积累,继而提升劳动生产率和工资率;而高技能劳动者依旧可以通过弹性推进延迟退休政策以缓解劳动力供给压力,减缓劳动生产率与工资率的下降程度,改善劳动税基,提高财政可持续性。

第四,以管理与制度组合策略应对社会保障问题。一方面,面对当前的支出环境,以全面预算绩效管理增强支出约束性是中国预算支出改革的必然选择。社会保障支出需要以绩效目标为导向,加大绩效评价范围和力度,加强绩效结果的应用,切实从全面预算绩效管理流程中释放财政空间。另一方面,增量预算编制模式的长期实施有利于降低财政资金配置效率。中国财政支出改革亟待加速,应积极引入零基预算理念,创新预算编制模式,打破支出惯性与僵化格局,通过精准筛选制度因素,合理制定支出与征收标准,协调好群体间、地区间的差距,促进社会保障支出合理增长,以增强财政可持续性。

TheImpactofPopulationAgingonLocalFiscalSustainability

YU Hong-yan

(College of Public Finance and Administration, Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract:By constructing dynamic panel and intermediary effect model, this paper empirically tests the dynamic effect and action path of population aging on local fiscal sustainability. The study finds that: There is a phenomenon of ‘fiscal fatigue’ in China, but there is still room for local governments to adjust fiscal space. The theoretical limit range of debt ratio of 30 provinces is [67.23%, 82.47%]. The gap of local fiscal sustainability is significant and shows a trend of further expansion. Meanwhile population aging has a significant negative impact on local fiscal sustainability, and population aging has a significant mediating effect on local fiscal sustainability through consumption demand, labor supply and social security. In view of this, the author proposes that China urgently needs to innovate the positive coping mechanism of population aging, form an institutional system that combines top-level design and adapts to local conditions, optimize the elderly consumption path of ‘synchronous promotion - market regulation - potential release’, and deepen policy suggestions such as vocational education and delayed retirement policy.

Keywords: population ageing; local fiscal sustainability; fiscal space; fiscal fatigue