高新技术企业IPO对企业竞争力影响的实证研究

——基于研发投入的调节效应

2022-11-30潘柯瑾杨竹节赵安荣

潘柯瑾 杨竹节 赵安荣

(武汉纺织大学经济学院 湖北武汉 430200)

党的十九大报告中,“创新”一词出现50余次,习近平总书记再次强调“创新是引领发展的第一动力”。目前,高成长和高科技的中小企业已成为我国自主创新的主力军。然而,中国中小型高新技术企业自主创新存在着内部融资不足、外部融资渠道有限的特点,这一限制条件已经成为制约中小型高新技术企业自主创新的瓶颈。首次公开发行可以筹集市场上的闲置资金,通过资源配置和投资激励分担企业的研发和投入风险,达到促进企业利润增长的效果。因此,研究高新技术企业IPO后能否显著增强企业竞争力,并且是否能够通过加强技术创新,进而增强企业竞争力具有重要的现实意义。

1 文献回顾与假设提出

国内外对企业IPO及企业竞争力的研究成果较为丰富,国外学者从产品市场的行业市场因素和企业自身因素出发,通过信息披露、资本结构、风险分散及竞争对手等方面阐述了IPO后企业获得的优势。Michelle Lowry(2003)[1]认为,IPO会要求企业披露更多的信息,这对企业有利有弊;而国内学者则大多是通过研究IPO竞争效应证明企业可以通过IPO增强自身竞争力(张峥、吴偎立和黄志勇,2013)[2]。

国外学者对技术创新与企业竞争力的研究大致可以分为两类,一类认为技术创新可以促进企业竞争能力提高(Pinar,2015)[3];另一类则认为技术创新会阻碍企业发展(Grossman和Helpman,1991)[4]。国内学者则从不同的行业竞争特征出发,发现企业创新与产品市场竞争之间存在正U型、倒U型(樊琦和韩民春,2011)[5]或M型(孙巍和赵奚,2013)[6]的关系。

对于企业IPO与技术创新关系的研究主要呈现出两种观点。一种观点指出,企业上市后会导致创新受阻(Bernstein,2015)[7]。另一种观点则认为,企业上市有助于企业拓展融资渠道,降低融资成本,从而促进企业创新(孟琳静,2021)[8]。

基于上述分析,本文提出以下两个假设:

假设H1:企业IPO可显著提升企业竞争力。

假设H2:企业IPO和研发投入的相互作用可显著提升企业竞争力。

2 研究设计

2.1 主要变量定义

2.1.1 企业竞争力

企业竞争力可以看作企业的一种资源,是企业在商品市场上相对于其他竞争对手而言,能够获得更多机会与比较优势的一种能力。本文借鉴了金碚,龚健健(2014)[9]的企业竞争力指标测算方法,选用资产贡献率作为测算企业竞争力的指标。资产贡献率反映了企业资产的获利能力,资产贡献率越高,表明企业竞争力越强:

资产贡献率=(利润总额+税金总额+利息支出)/平均资产总额*100%

2.1.2 相关变量定义

相关变量定义如表1所示。

2.2 模型构建

本文构建了以下两个多元线性回归模型。

式中:α表示截距项,β表示控制变量的相关系数,ε表示随机扰动项。

2.3 样本选取与数据来源

本文研究样本的时间区间选择在创业板市场新股发行暂停恢复后2015—2020年,选取在此期间在创业板上市的高新技术企业,剔除了ST、*ST、PT样本公司及企业IPO当年关键数据缺失或异常的样本公司,并对部分数据缺失的样本公司进行数值填充处理,最终得到727家观测样本公司。

本文所有数据均来自高新技术企业年鉴、Wind数据库、国泰安CSMAR数据库、公司年报及国家知识产权局网站。

3 实证分析

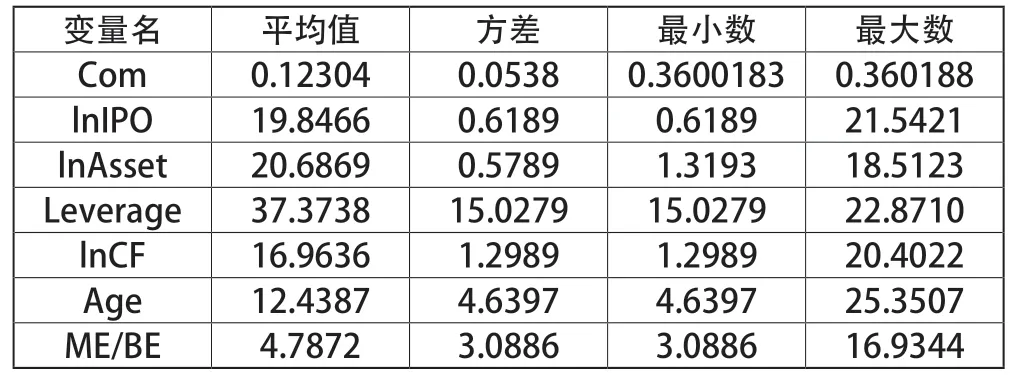

3.1 描述性统计

为避免数据极端化影响,将上述表1中的所有连续变量进行1%水平的缩尾处理,并将企业IPO融资额、资产总额及现金持有量取自然对数以确保数据的稳定性,所用数据描述性统计如表2所示。

表2 变量描述性统计

所用数据为截面数据,而且测得方差膨胀因子VIF值为1.75小于10,故认为模型不存在多重共线性。

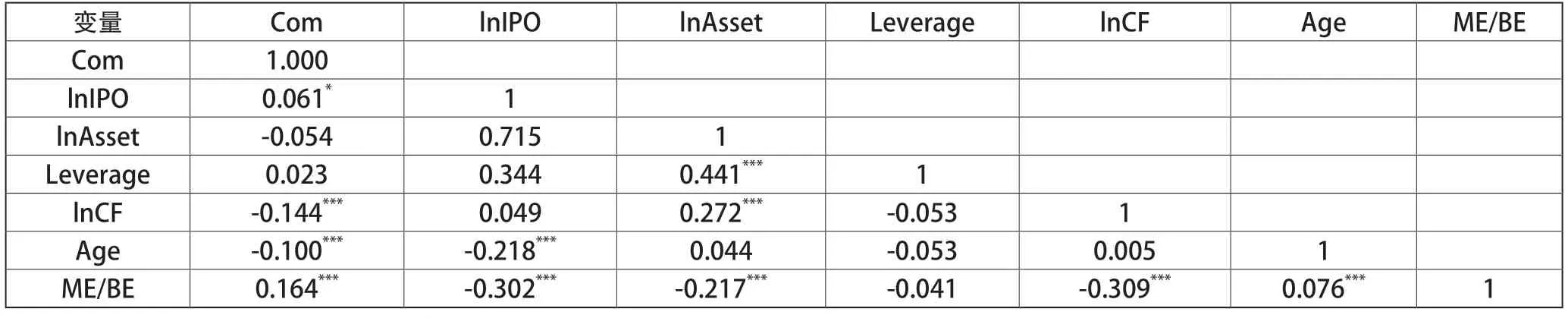

3.2 相关性检验

采用STATA15.0进行后续估计,首先对变量进行相关性检验,检验结果如表3所示。

表3 主要变量相关性检验结果

相关性结果显示,企业IPO融资额(lnIPO)对企业竞争力(Com)存在显著正向影响,初步验证了主要假设,有必要进一步进行回归分析。

3.3 高新技术企业IPO与企业竞争力的实证研究

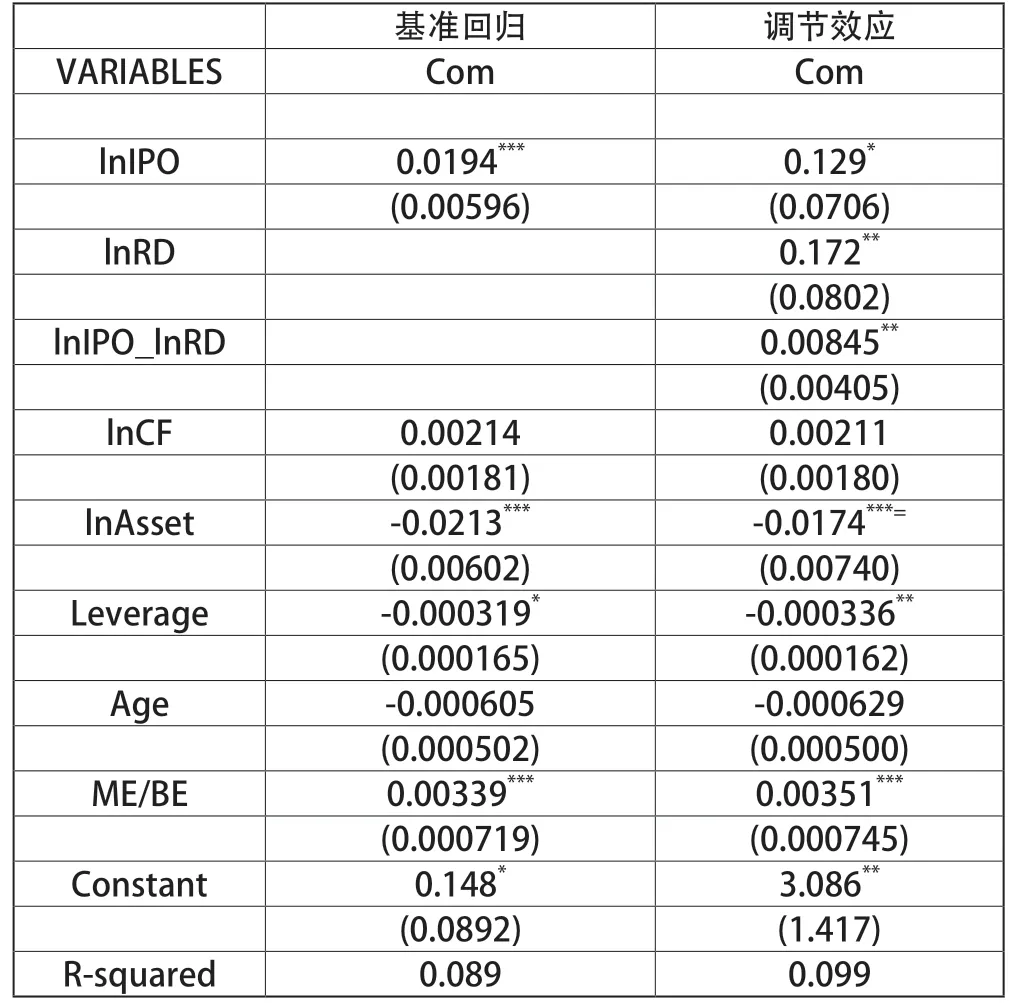

首先采用最小二乘法(OLS)估计企业IPO融资额对企业竞争力的影响,在进行最小二乘回归过程中加入异方差稳健标准误以缓解因模型异方差导致模型估计结果失真现象,最终所得结果如表4所示。

表4基准回归结果显示,未加入控制变量时,企业IPO融资额自然对数没有通过显著性水平检验,加入控制变量后,企业IPO融资额自然对数通过1%的显著性水平检验且方向为正,加入控制变量后企业IPO自然对数显著性增强,R2显著增加,表明增加控制变量后一定程度上减轻了模型的内生性,增加了模型的拟合度,使回归估计结果更加稳定。基准回归结果显示,企业IPO融资额对企业竞争力有显著的正向促进作用,由此验证了假设H1。

表4 高新技术企业IPO与企业竞争力的实证研究

3.4 调节效应结果分析

为验证高技术企业通过IPO和增加R&D投入更有助于增强企业竞争力,本文引入高技术企业研发投入(RD)同IPO交乘项的自然对数ln(RDIPO),将其放入回归模型中进一步验证假设,所得结果如表5所示。

表5结果显示,加入二者交乘项后企业IPO自然对数仍通过10%的显著性水平检验,而且系数有所增大,方向为正。企业R&D投入自然对数lnRD通过5%的显著性水平检验,方向为正。同时,二者交乘项通过5%的显著性水平检验且方向为正,表明企业IPO和研发投入的相互作用有助于企业提高自身竞争力,验证了假设H2。控制变量显著性和方向同基准回归保持一致,表明模型结果较为稳定。

表5 调节效应结果显示

4 结论及建议

4.1 技术创新要更加注重质量

创新项目存在多个研发阶段,企业可针对某一具体环节的核心技术或主导技术加大研发投入力度,不断积累技术,争取优先获得该领域的专利权,从而取得一定的竞争优势,先于竞争对手抢占市场。

4.2 企业要有效利用IPO融资额

企业要能够在有限的资金成本下达到效益最大化。企业管理者须考虑上市后金融资源在研发投入上的利用效率,通过加强技术创新掌握核心技术,增强企业竞争力。