土地流转业务的会计核算

2022-11-16□洪旗雷震

□ 洪 旗 雷 震

近年来,村集体经济组织在农村土地流转过程中发挥了重要的居间作用,土地流转也为增加集体经济收入作了贡献。村集体经济组织从事土地流转相关活动取得的收入,是按总额法确认收入还是按照净额法确认收入?笔者认为,应当根据村集体经济组织(发包方)与承包方签订的土地流转合同或委托书的具体内容进行判断,如果土地流转合同规定村集体经济组织在土地经营权流转过程中,不能主导该土地经营权使用、不享有与该土地经营权有关的全部经济利益、不承担与该土地经营权有关的全部风险,则应当将村集体经济组织视同“代理人”,按照净额法确认经营收入;反之,视同“主要责任人”,按照总额法确认经营收入。

一、受托流转

村集体经济组织接受承包方(委托人)的委托,将土地经营权流转给农民专业合作社或其他新型农业经营主体。村集体经济组织在土地经营权流转过程中,不能主导该土地经营权的使用并获取全部经济利益,参照《企业会计准则第14号——收入》第三十四条的相关规定,该村集体经济组织为“代理人”,应当按照预期有权收取的佣金或手续费的金额确认收入。该金额应当按照已收或应收总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

实践中,村集体经济组织在土地经营权流转中介服务过程中代收、代付土地流转租金,仅通过“应付款”科目核算,收到承租人交纳的租金时,借记“银行存款”科目,贷记“应付款”科目;支付给承包方(委托人)租金时作相反的账务处理。若是对村集体经济组织因提供土地流转服务向承租方收取的服务收入没有确认为本集体经济组织的“经营收入”,而是在“应付款”科目贷方挂账,则虚增了集体经济组织负债和少计了经营收入,会导致会计信息失真。

为正确核算村集体经济组织代收、代付承包方(委托人)租金以及服务费收入,笔者根据现行《村集体经济组织会计制度》规定,举例说明如下:

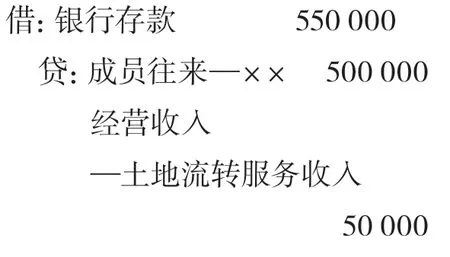

【例1】××村集体经济组织接受承包方的书面委托,将1000亩土地经营权流转给××农民专业合作社开展规模经营。承包方书面承诺自愿委托土地流转,自主承担土地流转一切风险(如承租方在没有按照合同约定支付租金的情况下,委托方无权要求村集体经济组织代偿租金)。土地流转合同约定,土地经营权流转期限5年,流转价格每年每亩500元,租金一年一付,由村集体经济组织统一代收、代付。合同还约定,该农民专业合作社按照50元/亩的标准向村集体经济组织支付协调服务费50000元。

账务处理:

1.村集体经济组织收到承租人支付的第一年租金及协调服务费,总计550000元。其中,承包方租金500000元、村集体经济组织协调服务费50000元。

注:土地流转协调服务活动一般属于时点履约义务,在签订土地流转协议之前已履行了该项履约义务,因此,协调服务收入一般一次性确认为本期经营收入。

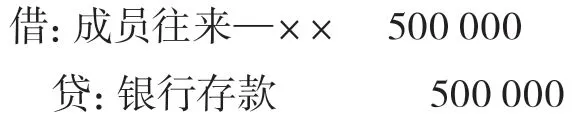

2.支付给承包方代收、代付租金500000元。

3.以后4年账务处理同上(略)。

二、自主经营

村集体经济组织将承包方的土地经流转集中后,开展自主经营或对外租赁。村集体经济组织通过土地流转方式从承包方取得土地经营权,成为土地经营权人,并有权主导使用和获取与土地经营权有关的全部经济利益,并承担全部风险。对村集体经济组织通过土地再流转方式让渡土地经营权取得的租金收入,应当参照《企业会计准则第14号——收入》第三十四条的相关规定,认定村集体经济组织为“主要责任人”,按照已收或应收总额确认收入。村集体经济组织取得土地经营权再流转的租金收入时,按应收租金总额借记“银行存款”“应收款”“成员往来”等科目,贷记“经营收入”科目。

《农村土地承包法》第三十七条规定,“土地经营权人有权在合同约定的期限内占用农村土地,自主开展农业生产经营并取得收益。”村集体经济组织通过土地流转合同取得的土地经营权,本质为一项不具有实物形态的非货币性资产。参照《企业会计准则第6号——无形资产》第二条、第三条的相关规定,以及《农民专业合作社会计制度》第三十条的规定,“合作社无形资产包括专利权、商标权、著作权、非专利技术、土地经营权、林权、草原使用权等”,村集体经济组织从承包方取得的土地经营权应当确认为无形资产。根据《村集体经济组织会计制度》规定,村集体经济组织有无形资产的,可增设“无形资产”科目。因此,取得土地经营权时,根据应支付承包方土地租金总额,借记“无形资产—土地经营权”科目,根据已支付承包方的租金贷记“银行存款”科目,根据尚未支付承包方的租金贷记“长期借款及应付款”科目。土地经营权按照不可撤销的租赁期摊销,每年根据摊销金额,借记“经营支出”科目,贷记“无形资产—土地经营权”科目。

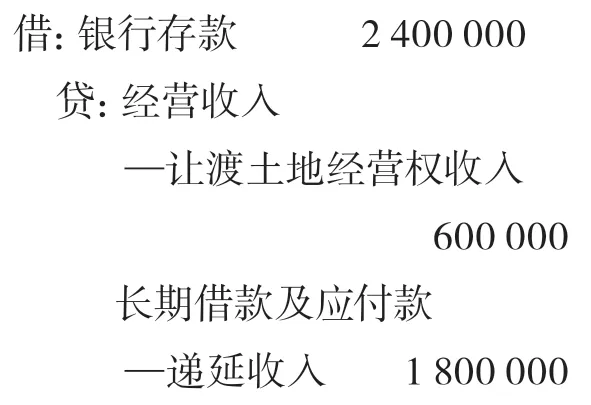

【例2】××村集体经济组织与承包方签订了5年期不可撤销的土地流转合同,流转承包方闲置耕地1000亩,土地流转价格为每年每亩500元,租金一年一付,每年支付承包方租金500000元。同时,该村集体经济组织与××农民专业合作社签订土地流转合同,将流转承包方的1000亩耕地再流转给合作社经营,流转期限4年,租金每年每亩600元,4年租金一次支付。

账务处理如下:

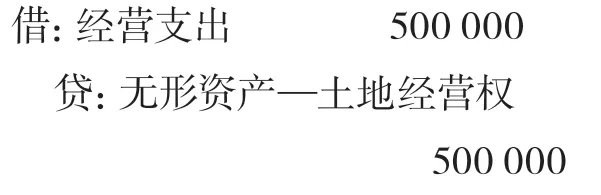

1.村集体经济组织取得承包方5年土地经营权,应支付土地流转费总额为2500000元。其中,当年用银行存款实际支付承包方租金500000元。

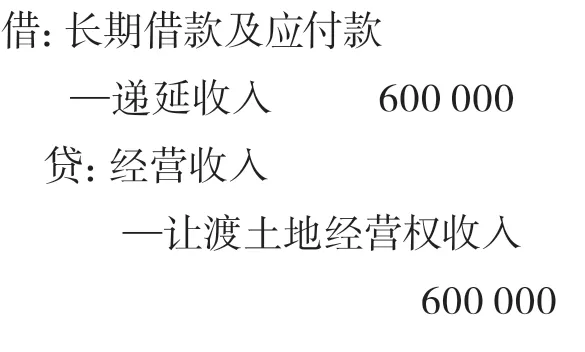

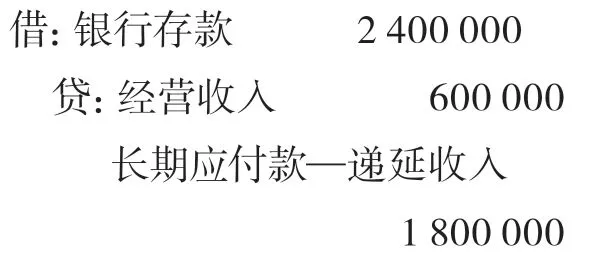

2.村集体经济组织取得××合作社4年土地流转租金2400000元,根据权责发生制要求,土地流转租金收入应当在流转期限内按照直线法摊销,每年收入600000元。

3.摊销土地经营权2500000元÷5年=500000元/年

4.分摊递延收入2400000元÷4年=60000元/年

三、几点建议

针对以上村集体经组织土地流转业务相关会计核算,对《村集体经济组织会计制度》提出如下修改建议:

一是将“长期借款及应付款”科目,拆分为“长期借款”和“长期应付款”科目。在资产负债表同属非流动负债项目,分别列示在资产负债表的“长期借款”“长期应付款”项目。

二是新增“累计摊销”科目,该科目为“无形资产”科目的备抵科目。在资产负债表增设“无形资产原值”“累计摊销”“无形资产净值”项目。

若采用以上科目,则【例2】账务处理为:

1.村集体经济组织取得承包方5年土地经营权,应支付土地流转费总额为2500000元。其中,当年用银行存款实际支付承包方租金500000元。

2.村集体经济组织每年支付承包方租金500000元。

3.村集体经济组织取得××合作社4年土地流转租金2400000元,根据权责发生制要求,土地流转租金收入应当在流转期限内按照直线法摊销,每年收入600000元。

4.村集体经济组织按照权责发生制要求,每年确认经营收入600000元。

5.摊销土地经营权2500000元÷5年=500000元/年