农民合作社股金的核算

2022-11-16成洪峰

农村财务会计 2022年9期

□ 车 焕 成洪峰

股金是农民合作社成员实际投入合作社的各种资产的价值,是合作社成员分享收益和承担义务的依据。在农民合作社成立、运行过程中,因股金可能发生变化,要及时进行会计处理。在此,笔者进行举例说明,以供参考。

一、农民合作社成立

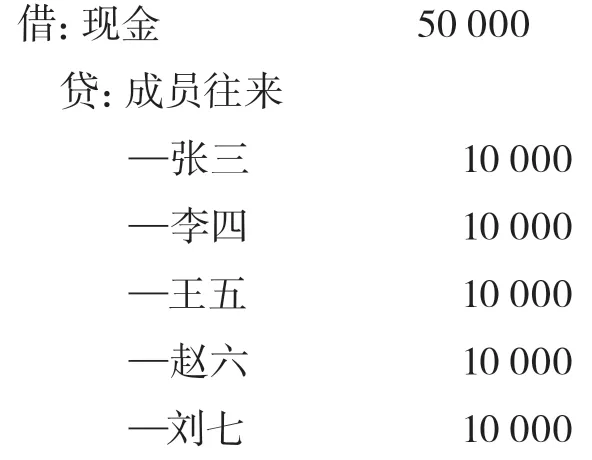

【例1】张三、李四、王五、赵六、刘七等五位发起人召开农民合作社创立大会,决定成立新星农民合作社,每人一股,每股1万元,注册资金5万元,经向市场监管部门申请登记并取得营业执照后,会计分录如下:

张三、李四、王五、赵六、刘七各自分别认缴自己的股金1万元,并以现金形式交付合作社,会计分录如下:

二、农民合作社运行过程中有人入社

【例2】新星农民合作社成立两年,已产生盈利,并提取盈余公积金,每股折算价已升至1.2万元。现赵八申请加入,经新星合作社股东大会讨论,同意其加入,以1.2万元购得一股。合作社在市场监管部门办理变更登记后,赵八将1.2万元现金交付合作社,会计分录如下:

【例3】新星农民合作社成立已两年,现发生亏损,每股折算价已降至0.8万元。现赵九申请加入,经合作社股东大会讨论,同意其加入,以0.8万元购得一股。合作社在市场监管部门办理变更登记后,赵九将0.8万元现金交付合作社,会计分录如下:

三、农民合作社运行过程中有人退社

【例4】新星农民合作社运行过程中,李四因故申请退出合作社,经合作社股东大会批准并报市场监管部门办理变更登记后,合作社决定退还其股金,并退还在其成员账户名下的盈余公积金份额0.2万元,用现金支付,会计分录如下:

【例5】假设李四因故申请退出合作社时,合作社处于亏损状态且每股折算价已降至0.8万元,经合作社股东大会研究批准,同意李四退社,并按照章程约定李四须承担合作社的亏损0.2万元。在市场监管部门办理变更登记后,合作社将0.8万元现金退还李四,会计分录如下: