A股三季报收官:谁在强势增长?

2022-11-14张云

张云

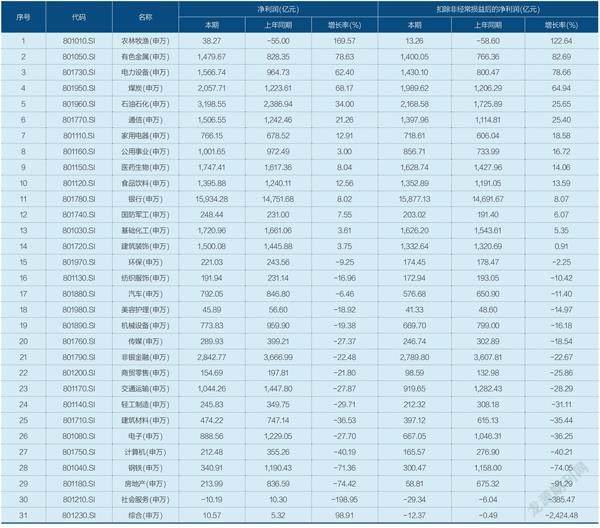

分行业来看,电力设备行业前三季度营业收入增长率最高,石油石化次之。图/IC

2022年三季报披露收官,两市共有4973家上市公司发布了三季报数据。由于公布时间已接近年底,大部分上市公司的全年业绩情况雏形渐显。

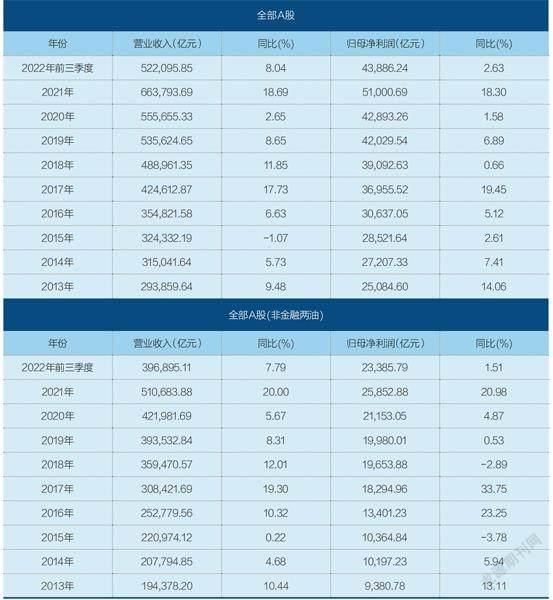

在外部环境紧张与内部疫情反复的情况下,今年前三季度,全部A股上市公司营业收入达到52.20万亿元,同比增长8.04%;归母净利润4.38万亿元,同比增长2.62%。扣除金融与石油两大权重板块后,其他上市公司前三季度营收规模为39.68万亿元,同比增长7.79%;归母净利润2.33万亿元,同比增长1.50%。

国家统计局10月24日发布数据,初步核算,前三季度国内生产总值(GDP)为87.02万亿元。据此测算,A股上市公司营收约占GDP的60%。

该成绩在2013年以来排名中游,与2021年相比增速放缓,但并未出现负增长,尤其在科创板与创业板注册制改革后,上市公司数量大大增加的情况下。2013年A股上市公司仅有2472家,截至今年三季度末,A股上市公司家数已经达到了4841家,数量上几乎翻倍。

分行业来看,电力设备行业前三季度营业收入增长率最高,石油石化次之。从个股看,银行、石油石化成为贡献净利润的大户,三大航空公司则包揽单季亏损榜前三。

部分公司业绩发布后,对股价构成了一定影响。例如,此前业绩表现良好的伊利股份(600887.SH),因为今年三季度单季业绩出现同比萎缩而在财报发布后跌停。

国盛策略首席研究员张峻晓认为,业绩期结束后,来年盈利预期与潜在政策博弈是后市主要催化因素。三季度基金仓位已调向军工、地产、交运、计算机等,这些板块的共同点是拥挤度或相对估值低、政策博弈空间大。

今年三季度,A股上市公司的业绩在行业上出现了较为明显的分化。

以申万一级行业为例,农林渔牧行业是前三季度扣非净利润增长率最高的行业,而在今年中报时,该行业业绩垫底,而且扣非净利润处于负增长的状态。从前三季度业绩来看,其整体情况有所改观。同时,中报业绩增长较高的煤炭行业,前三季度增速下降到第四,其增速为64.94%。

如果以营收规模的增长来衡量,增长率最高的是赛道股扎堆的电力设备行业,其营业收入前三季度增长41%,与中报数据持平。而排名第二的石油石化,尽管前三季度营收增长率依然有28.13%,但比中报时的32.78%已经有所下降,这说明三季度时石油石化等行业的营收增速有所放缓。

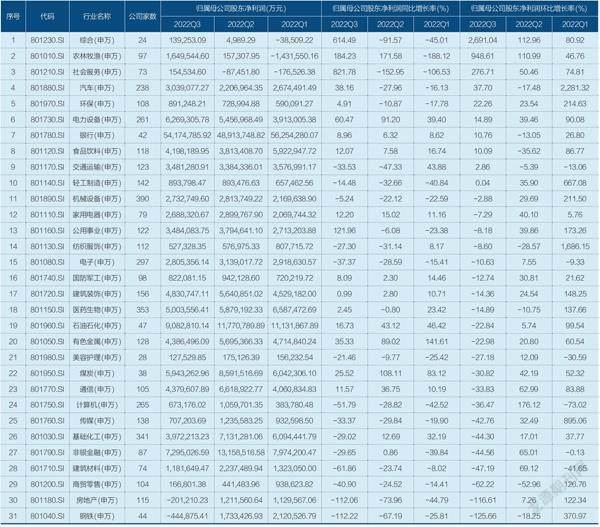

从环比数据来看,31个申万一级行业中,三季度归母净利润有10个行业环比增长,另有21个行业环比下降。其中环比增长较多的行业是农林牧渔,环比下降较多的则是钢铁和房地产,需要注意的是,这些行业的季节性特点比较强,因此在单季环比的数据上波动较大。

截至三季度末,今年各季度归母净利润增长率环比全部为正的行业包括:综合、农林牧渔、社会服务、环保、电力设备、轻工制造等。农林牧渔和电力设备也是同比增长率较高的行业。

中报时业绩表现较为突出的煤炭、石油石化行业,三季度净利润增速有所放缓,而中报时负增长的汽车行业,则在三季度获得37.7%的环比增长率。

个股方面,前三季度营业收入增长冠军是神州细胞-U(688520.SH),其前三季度营收增长6373.79%;其次是神雾节能(000820.SZ),营收增长3807.32%。不过,上述公司2021年同期的业绩基数并不高。

真正实现高基数高增长的上市公司是九安医疗(002432.SZ),2021年前三季度,该股营业收入为7.9亿元;今年前三季度,其营业收入达到245.89亿元,同比增长3010.77%。同样实现高基数高增长的还有天齐锂业(002466.SZ),其2021年前三季度营收为38.72亿元,今年同期则已达到246.45亿元,同比增长536.40%。

归母净利润方面,九安医疗全程领跑A股上市公司,从今年一季度到三季度,該公司都是归母净利润增长最高的上市公司。但该公司2021年前三季度基数同样并不算高,只有5012.80万元;今年前三季度,其实现净利润160.50亿元,同比增长31918.64%。

天齐锂业则实现了净利润的高基数高增长,该公司的归母净利润从2021年前三季度的5.29亿元增长到今年前三季度的159.81亿元,增长2916.44%。

从今年三季报数据看,不仅行业业绩分化较为明显,大公司的业绩亦是如此。资源、金融类大公司业绩表现依然亮眼,而食品饮料行业龙头股伊利股份的业绩,则出现了单季度业绩超市场预期的下滑。

伊利股份在今年三季度实现营收303.98亿元,较2021年同期的285.01亿元增长6.66%。但是,其今年三季度归母净利润只有19.29亿元,较2021年同期下降26.46%。

10月28日,公布上述数据的伊利股份跌停。因临近三季报业绩密集发布时期,当日不少三季报业绩不达预期的股票也纷纷跌停,全市场跌停数量达到59家,上证指数下跌2.25%。

银河证券认为,伊利股份三季度业绩有所下滑,“主要系疫情限制高端白奶、常温酸奶终端需求,同时公司主动控制发货以维护价盘与渠道库存良性”。

中信证券表示,伊利股份液奶承压,奶粉仍有较好增长、但增速放缓,预计春节前置再加上2021年同期低基数,四季度该公司业绩有望改善。

上市银行依然是A股中单季创造最多归母净利润的行业。工商银行(601398.SH)三季度实现净利润943.16亿元,同比增长6.76%;其次是建设银行(601939.SH),单季实现净利润856.40亿元,同比增长8.61%。

资料来源:Wind。制表:于宗文

但同为金融行业的保险巨头中国平安(601318.SH)则出现了单季负增长,三季度归母净利润为161.90亿元,同比下降31.49%。券商业绩同样不及银行亮眼,中信证券(600030.SH)单季度实现归母净利润53.71亿元,同比下降1.39%。

除了银行,石油石化类公司也是贡献净利润的大户。中国石油单季实现净利润378.78亿元,增长率达到71.50%;中国海油单季实现净利润368.81亿元,同比增长89.06%。

实现高增长的大公司还有通威股份(600438.SH),三季度实现净利润95.07亿元,同比增长219.12%;宁德时代(300750.SZ)三季度实现净利润94.24亿元,同比增长188.42%;牧原股份(002714.SZ)当季实现净利润81.96亿元,同比增长1097.41%,其2021年同期亏损8.22亿元。

三季度单季亏损榜依然由航空公司包揽前三,中国东航(600115.SH)单季亏损93.80亿元、中国国航(601111.SH)单季亏损86.68亿元、海航控股(600221.SH)单季亏损80.02亿元。作为国内三大航空公司之一的南方航空,虽然单季度也呈现了亏损,但绝对值比中国东航与中国国航要少,三季度亏损60.99亿元。

资料来源:Wind

尽管如此,Wind(万得)数据显示,在4973家上市公司中,三季度单季亏损的公司只有1063家,占全部上市公司的21.37%,换句话说,78.63%的上市公司实现了单季度盈利。业内人士分析认为,在今年内外宏观环境不确定性增加的前提下,A股上市公司依然有逾七成实现了单季度盈利,国内上市公司的韧性可见一斑。

随着三季度业绩披露完毕,二级市场情绪也有所修复。10月31日,上证指数跌幅收窄至0.77%,收报2893.48点,两市实际涨停(剔除新股与ST股)74家,跌停30家。进入11月后,股指很快摆脱了三季报业绩披露的影响,重新回到3000点上方,单日成交额也恢复至万亿元水平。

由于前三季度业绩报告和年度数据接近,在三季报披露完毕后,大部分上市公司全年的业绩逐渐显现。Wind数据显示,截至10月31日,已有13家上市公司在发布三季报的同时也发布了年报的业绩预告。其中就有当天涨停的威海广泰(002111.SZ),还有上涨超过7%的立讯精密(002475.SZ)。

威海广泰在三季报中披露,预计2022年归属上市公司股东的净利润2.1亿-2.6亿元,同比上升209.94%-283.74%。其业绩增速,在目前已经发布年报业绩预告的上市公司中居于第一位,因此,威海广泰在二级市场上也获得了一定资金关注。威海广泰还在公告中表示,2022年业绩上升的原因是,“2021年业绩受商誉减值等事项的影响,归属于上市公司股东的净利润较低,造成2022年归属于上市公司股东的净利润比2021年大幅增长”。

立讯精密则预计2022年实现归属上市公司股东净利润在95.45亿-98.98亿元之间,同比增长35%-40%。同行业中,市场比较关注的歌尔股份(002241.SZ),也发布了年报业绩预告,其预计2022年归属上市公司股东的净利润为40.60亿-47.02亿元,同比增长率在-5%-10%之间,歌尔股份表示自己在这一年中,智能整机声学的业务略有下滑,但是VR(虚拟现实)业务等增长势头较好。

后续走势上来看,年报业績有亮点的上市公司更受市场青睐。威海广泰虽然因为在首批披露年报业绩的上市公司增长率较高,但增长并非由于自身经营的改善,在近期上证指数反弹并站上3000点时,并未跟随市场上涨,反而开始横盘,股价与指数发生了背离。

歌尔股份则因详细披露了业绩的构成,并直接表示VR业务等增长势头较好,在11月2日盘中涨停。值得注意的是,工信部等五部门近日联合印发的《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,也助力了歌尔股份的上涨。

“坏消息”同样也存在。莫高股份(600543.SH)表示,2022年可能会续亏,但其未披露具体数值。该公司前三季度亏损4217.20万元。2021年报显示,其当年亏损9869.57万元。换句话说,该公司可能连续两年亏损。

此外,还有两家科创板公司发布了年报续亏的预警,分别是优刻得-W(688158.SH)和埃夫特-U(688165.SH)。

资料来源:Wind

A股三季报业绩收官后,不少投资机构开始研究布局下一步主流行业和领域。

华东区域某私募投资总监对《财经》记者表示,市场在三季度业绩发布期前后选出的行业已显示了大资金的调仓路径,包括信创(信息技术应用创新产业)与医药方向。对于A股整体的业绩,该投资总监则认为,并不能过于乐观。

“即使有一些数据看起来还行,但如果仔细看细分的应收账款、经销商压货等,很多公司已经透支了一部分业绩。比如消费板块的白酒,三季度季报表现还可以,但是很多以前藏利润的项目都开始放利润了。大家都看懂了就开始卖出消费换到医藥。”上述投资总监称。

白酒是三季报业绩发布前后市场波动和分歧较大的行业。进入10月以后,Wind白酒指数下跌了9.67%(截至11月2日数据,下同)。同期的Wind医药指数却上涨了12.25%、软件指数上涨了24.33%,这两大行业指数的单日成交额也从150亿元左右上涨至每天600亿元左右的规模,三季度市场资金的调仓方向比较明显。

资料来源:Wind

资料来源:Wind

“此前医药行业跌幅巨大,有机构认为这是年底业绩排名的胜负手,于是卖消费拉医药。但医药方面也需要注意,比如OK镜等一些细分领域的政策并没有想象的那么美好。”上述投资总监表示,“信创的逻辑也类似,不过这里又有一个悖论,在信创增速更高的背景下,它的估值目前是不是反映了这种应有的增长?”

该投资总监认为,信创如果未来增速不及预期,可能会迎来一波比较大的下跌。

综合三季度整体业绩来看,多家机构亦建议“危中寻机”。

民生证券认为,今年三季度沪深300增长压力凸显,“双创”指数景气度高企。2022年三季度沪深300指数单季度利润同比增速仅为3.81%,创下年内新低。相较之下,成分股大多为新兴产业相关板块龙头的创业板指与科创50指数的2022年三季度业绩表现则较为出色。而中证500与中证1000为代表的中小盘的业绩仍然处于困境之中。

从产业链角度看,民生证券建议投资者“危中寻机”。从不同产业链来看,其分析称,在传统周期产业链中,上游能源中的煤炭业绩增速出现了边际下滑,然而其盈利能力的不断提升彰显其在本轮经济下行周期中的业绩韧性。在数字经济产业链中,计算机、电子与传媒的营收增速均出现一定程度的边际改善。在高端制造链中,代表性板块新能源车、光伏等业绩表现仍然出色。对于医药产业链而言,医药板块的单季度营收与利润增速在三季度均出现边际改善现象,板块的复苏进程正在开启。

平安证券认为,“实体企业盈利仍在筑底阶段。当前国内外环境复杂性上升,制约上市公司盈利修复进程。一方面,国内疫情零星散发持续制约下游消费,房地产拖累持续,经济未有明显复苏;另一方面,海外衰退预期渐强,出口增速拐点已现,对国内经济的支撑作用减弱。A股盈利仍在筑底阶段,但随着稳增长的政策发力见效,未来方向会逐渐明朗。”

从行业来看,平安证券表示,从三季度的业绩来看,行业之间的分化或进一步加剧。“一是制造业的重要性提升,景气度仍在上升阶段。汽车、电力设备及新能源、国防军工等新兴制造业资本开支增速仍在抬升,上游成本缓解也有助于行业利润率的释放。二是上游周期板块景气回落。全球经济衰退以及需求不足的预期下,资源品价格开始回落,上游周期行业的高增速放缓。”

此外,平安证券认为,消费和房地产行业的预期仍然较弱,短期行业景气维持相对低位。